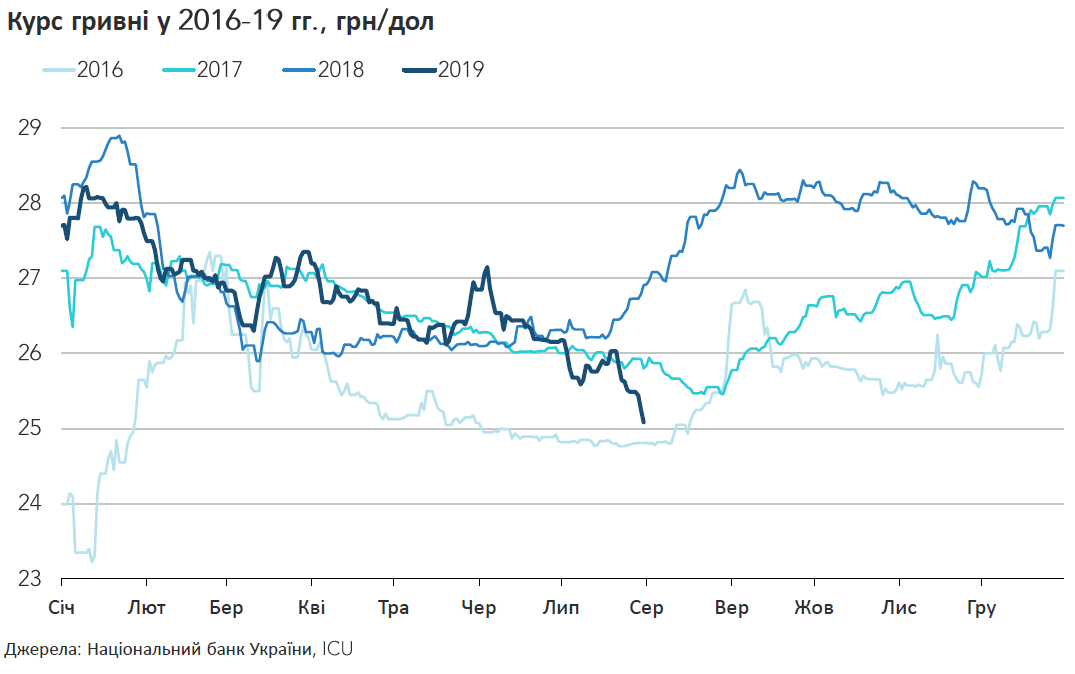

Протягом 2016-19 рр. міцнішою гривня була тільки в липні 2016, коли офіційний курс досяг позначки 24,77 грн/дол. Багато учасників валютного ринку все частіше запитують себе, наскільки ще вистачить сил національній валюті триматися на таких рівнях.

У тому, що сезонне ослаблення настане, поки мало хто сумнівається, адже це підтверджується досвідом кількох останніх років. Агентства Bloomberg і Refinitiv на поточному тижні публікують прогнози аналітиків щодо зниження гривні до діапазону 27,1-28,8 грн /дол до кінця 2019 р. Висока невизначеність цього року й безліч малопередбачуваних факторів роблять прогнозування валютного курсу ще більш складним і невдячним заняттям. У таких умовах аналітики можуть хіба що покластися на довгострокову оцінку макроекономічної ситуації й поточні очікування учасників ринку.

Макроперспективи: за помірне ослаблення курсу

Українські макроекономічні перспективи за базовим сценарієм передбачають поступове зниження гривні. Основний тиск на курс, як і раніше, надає зовнішньоторговельний дефіцит. Також значно послаблюють гривню девальваційні очікування, які зокрема підігріваються необхідністю погашати значні суми валютного боргу уряду.

Водночас кон’юнктура зовнішніх ринків і зростання експортного потенціалу України сприяють стабілізації зовнішньоторговельного дефіциту цього року. Що ж стосується покриття цього дефіциту й погашення зовнішніх боргів, то тут всі надії експерти покладають на продовження співпраці з МВФ, адже саме воно відкриває двері іншим міжнародним кредиторам і дає уряду шанс робити запозичення на зовнішніх ринках. Також підтримують гривню жорстка монетарна політика НБУ та стримана фіскальна політика уряду. Вони знижують доступність гривневого ресурсу таким чином стримуючи зростання попиту на іноземну валюту й зміцнюючи довіру до України зовнішніх кредиторів. Однак, окрім загальної фундаментальної макроекономічної картини, залишається дія безлічі малопередбачуваних факторів, які можуть сильно вплинути на курс гривні.

Нова потужна підтримка гривні від інвесторів у ОВДП

Найпотужніший позитивний фактор – це сильне зростання попиту іноземних інвесторів на гривневі ОВДП українського уряду. На сьогодні це головний чинник, який може допомогти гривні зміцнитися за підсумками року всупереч ринковим очікуванням. Зростання попиту на ОВДП підштовхнуло підключення України до міжнародної системи розрахунків Clearstream в кінці травня. Завдяки спрощенню в розрахунках у результаті цього підключення, а також високій прибутковості боргових паперів уряду, обсяг придбаних іноземними інвесторами ОВДП виріс у майже чотирнадцять разів до 84 млрд грн з початку року. Таким чином за перші сім місяців цього року іноземні інвестори вклали в облігації українського уряду близько $3 млрд. На цю ж суму зросли надходження долара на валютний ринок. Якщо попит на ОВДП з боку нерезидентів продовжить залишатися на рівні липня, то до кінця поточного року вони можуть наростити свій портфель ще на $2-3 млрд.

Зростаючі ризики й мінливі настрої ринків

Настрої інвесторів дуже мінливі, вони чуйно реагують на підвищення глобальних ризиків. Поточний оптимізм на фінансових ринках украй крихкий і може бути швидко зруйнований посиленням будь-якої з існуючих сьогодні ключових загроз. Це може бути й нове загострення торговельного конфлікту США-Китай, і подальший дрейф Великобританії до «жорсткого» Brexit, і нові ознаки уповільнення світової економіки. Підвищення глобальних ризиків, як правило, спонукає інвесторів скорочувати свої позиції на найбільш небезпечних ринках, навіть незважаючи на привабливо високі прибутковості. У випадку ж з Україною інвесторам цілком може виявитися достатньо нездатності в стислі терміни домовитися про нову програму підтримки МВФ. Усі ці ризики будуть стримувати бажання іноземних інвесторів купляти ОВДП. Такі настрої вплинуть і на інших учасників валютного ринку.

Фактор сезонності сильний, як і раніше

З урахуванням усіх особливостей цього року значний вплив фактору сезонності на динаміку курсу зберігається. Цьому сприяють невеликі розміри валютного ринку й домінування на ньому сезонно-орієнтованих гравців: експортерів агропродукції, імпортерів енергоносіїв і споживчих товарів, а також компаній, що сплачують дивіденди за кордон. Виходячи з дій цих ключових гравців, кожен рік можна умовно розділити на дві частини. Спочатку настає період зміцнення гривні, коли переважає попит на неї з боку агроекспортерів у зв’язку з проведенням посівної кампанії. Водночас імпортери малоактивні. Таким чином, запаси валютного ресурсу у цей період витрачаються на поточні гривневі потреби. Потім ситуація змінюється на протилежну, і йде період ослаблення гривні, коли вже імпортери, а також платники валютних дивідендів, активно витрачають гривневий ресурс для придбання валюти. Усі інші учасники ринку враховують ці сезонні рухи курсу, а значить – можуть їх посилити.

Ближче до кінця року тиск на гривню буде зростати

З початку року гривня вже зміцнилася на 10%. Крім високої облікової ставки НБУ, відкриття доступу до Clearstream і оптимізму на світових фінансових ринках, сезонний фактор також зіграв у цьому зростанні певну роль. Перш за все були малоактивними імпортери, а агроекспортери закуповували гривневий ресурс під витрати на посівну компанію. На сезонність також орієнтувалися й інші гравці, включаючи іноземних інвесторів і населення. Оступилася гривня лише двічі: в березні, напередодні першого туру президентських виборів, і в середині травня, коли в ЗМІ розгорілася дискусія про можливий дефолт України.

До кінця літа мало що може зупинити подальше зміцнення гривні. Не виключено, що якщо високий попит іноземних інвесторів збережеться, національна валюта може зміцнитися до рівнів нижче 24 грн / дол. Крім нерезидентів, цьому також будуть сприяти серпневі платежі податку на прибуток, для яких експортери будуть продавати валюту.

Однак з осені тиск на курс почне наростати. Відновлять поповнення складських запасів імпортери. Зростуть девальваційні очікування як національних, так і зарубіжних гравців. Зарубіжні гравці будуть пильніше стежити за українською політичною ситуацією і перипетіями відносин України з МВФ. Можливо, багато інвесторів вирішать зафіксувати свої прибутки і вивести капітали з українських інструментів, не чекаючи зростання ризиків. Зростання цього тиску може реалізуватися, відповідно до наших очікувань, в ослабленні курсу до 27 грн / дол на кінець року.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний