Со своего поста уходит Валерия Гонтарева, глава центробанка, на время председательства которой пришлись безусловно исторические события для экономики Украины. Она возглавила НБУ после президентских выборов в июне 2014 года, в период жестких вызовов для Национального банка. Эта статья — попытка проследить, как центробанк отвечал на эти вызовы, кратко изложить историю монетарной и курсовой политики в знаковый для Украины период. Мы умышленно не фокусируемся на вопросе ликвидации банков и изменений в системе пруденциального надзора, потому что это родственная, но отдельная сфера деятельности центробанка.

Для того, чтобы иметь внешний ориентир (хотя и несовершенный [1]) и соответствующий фон для описания монетарной и валютной политики Валерии Гонтаревой, мы будем действия НБУ с действиями банка России. Для сравнения мы выбрали Россию, поскольку центральные банки обеих стран столкнулись с подобными вызовами: критическое сокращение экспорта товаров обеих стран в результате падения на сырьевых рынках (руды и стали для Украины, нефти для России) и отток иностранного капитала (Украина – из-за войны на Востоке, аннексии Крыма и внутриполитического кризиса, Россия – из-за международных санкций). Хотя возможности России отвечать на кризисные факторы были больше, а потери экономики Украины от войны и аннексии значительно существеннее эффекта от санкций, в результате кризиса и гривня, и рубль потеряли против доллара более половины своей стоимости за очень ограниченный промежуток времени.

Можно ли говорить о том, что политика украинского центробанка была достаточно успешной, насколько это вообще было возможно в тех условиях?

Кризисные факторы и возможности центробанков

После глубокого политического кризиса в начале 2014 года Украина стала объектом внешней агрессии. Она столкнулась не только с аннексией Крыма, войной на своей территории, закрытием российского рынка и масштабным неконтролируемым оттоком капитала, но и с обвалом на сырьевых рынках. Эти факторы привели к падению ВВП и поступлений от экспорта, а также ко глубокому валютному кризису. Новая руководящая команда центрального банка, набранная в основном из людей, работавших в частном секторе, должна была реагировать на вызовы. И работать «с колес», учитывая не только экономические факторы, но и военную агрессию и серьезные политические риски после революционной смены правящих элит.

«Богатое» наследие

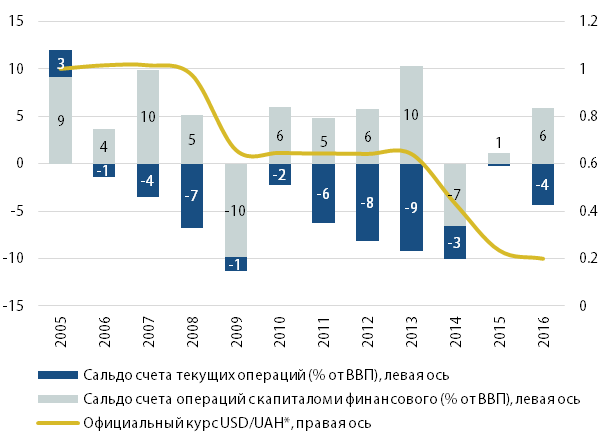

Экономические проблемы Украины не появились «ниоткуда». Большинство кризисных факторов, имеющихся у правительства и центробанка рычагов были последствиями хода экономической истории и политик украинских руководителей. Со времени кризиса 2008-2009 годов в Украине накапливался дефицит текущего счета платежного баланса (до катастрофических 9% ВВП или 16,5 млрд долларов в 2013 году). Он не был в достаточной степени компенсирован притоком инвестиций или новых внешних заимствований, и это создавало девальвационное давление на гривну. При этом НБУ и Минфин, контролируемые по сути из одного кабинета, удерживали курс гривны фиксированным к доллару, «сжигая» внешние резервы и привлекая миллиардные долларовые внешние долги.

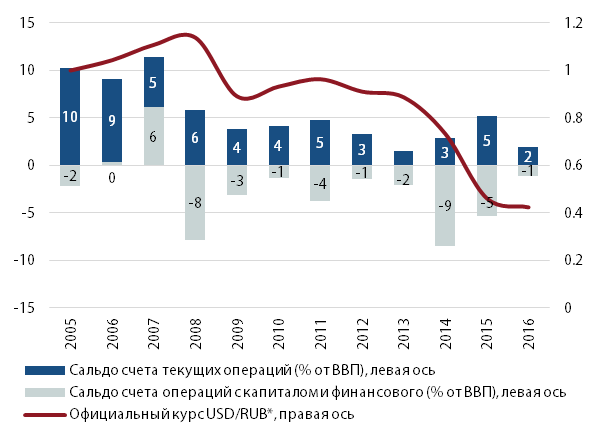

А пока Украина удерживала курс гривны к доллару фиксированным в условиях открытой экономики, порождая огромные дисбалансы во внешней торговле, финансовом секторе, экономической мотивации граждан и компаний, Россия придерживалась политики более гибкого курса [2], позволяя рублю ревальвацию и девальвацию (Рисунки 1 и 2).

Рисунок 1. Платежный баланс Украины и официальный курс гривны в 2005-2016 годах

Источник: НБУ

Рисунок 2. Платежный баланс России и официальный курс рубля в 2005-2016 годах

Источник: ЦБР

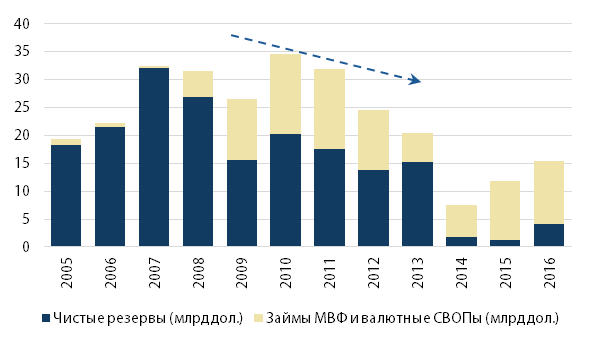

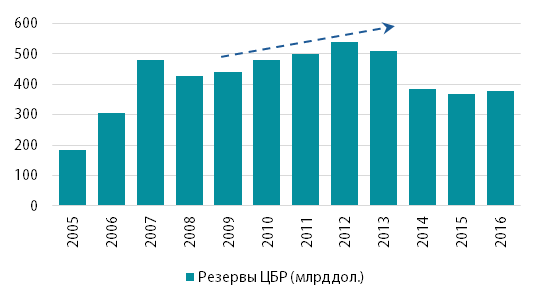

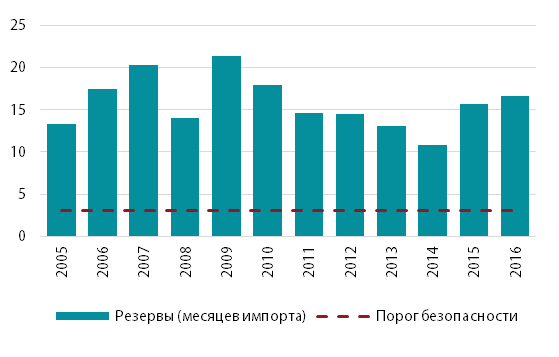

В результате на поддержание курса Украина в 2010-2013 годах «сожгла» примерно половину своих валютных резервов, и в конце 2013 года они составляли 20 млрд долларов – всего 35% краткосрочного долга и 2,5 месяца импорта (Рисунки 3 и 4). [3] Нужны были дополнительные внешние заимствования; а поскольку возможностей дальнейших рыночных заимствований на внешнем рынке для правительства не осталось, появились 3 млрд долларов кредита («еврооблигаций») от России, но ситуацию они не спасли [4].

До кризиса в феврале 2014 (когда на пост главы НБУ вступил Степан Кубив) Украина подошла с валютными резервами в 15,5 млрд долларов. Валерия Гонтарева приняла Нацбанк в июне 2014 года с резервами 17 млрд долларов, после того, как МВФ перечислил Украине в мае первый транш кредита на сумму 3,2 млрд долларов (Рисунок 3). При этом, в 2014 году «Нафтогазу» нужно было 2,8 млрд долларов на оплату импортированного из России за 2013 год газа [5] и 1,7 млрд долларов были необходимы на выплату еврооблигаций 2009 года выпуска. Кроме того, компании надо было покупать валюту на оплату импортного газа на текущие нужды. Понятно, что возможности центробанка по удержанию гривны были ограниченными.

Россия, благодаря росту мировых цен на нефть, стабильному профициту внешней торговли, на начало 2014 года имела в резервах 500 млрд долларов [6] (Рисунок 4): ее резервы покрывали 250% краткосрочного долга и 13 месяцев импорта [7]. С большими резервами и неограниченным влиянием на подконтрольные гигантские корпорации [8] и банки-монополисты, Кремль имел гораздо больше пространства для маневра в кризисных условиях, чем украинская власть.

Рисунок 3. Валютные резервы Украины

*Размер резервов на конец года

Источник: НБУ

Рисунок 4. Валютные резервы России

* Размер резервов на конец года

Источник: ЦБР

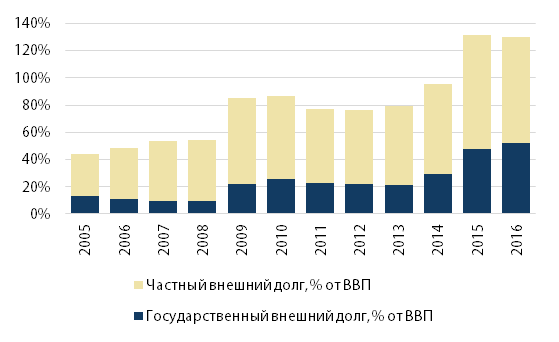

Но проблемы Украины были гораздо глубже. Бесконтрольное наращивание государственного долга в 2008-2013 годах довело валютный долг до 43,8 млрд долларов или 24,4% от ВВП в конце 2013 года. Девальвация гривны стала при таких условиях сильным ударом по платежеспособности нашего государства. Именно девальвация и связанный с ней фискальный кризис заставил Украину провести в 2015 году реструктуризацию еврооблигаций, в результате которой было достигнуто соглашение комитета кредиторов на списание пятой части долга и перенос выплат по телу кредитов на 4 года.

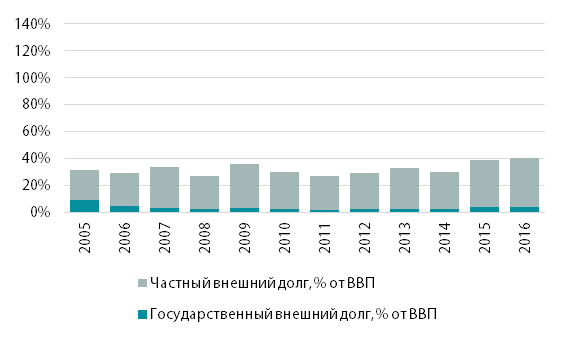

Общий внешний долг России в отношении ВВП был невелик: в конце 2013 года составлял 33% ВВП, и неотложных проблем с его выплатой не было.

Рисунок 5. Динамика внешнего украинского долга

* Размер долга по состоянию на конец года

Источник: Министерство финансов Украины

Рисунок 6. Динамика внешнего российского долга

* Размер долга по состоянию на конец года

Источник: ЦБР

Кризис платежного баланса 2014-2015 годов

Украина в 2014 году потеряла территории, которые обеспечивали значительную часть добавленной стоимости и экспорта [9]. Бегство капитала Виктора Януковича и его сторонников многократно усилили этот удар. О новых инвестициях из-за рубежа или заимствованиях на рынках не могло быть и речи из-за высокой экономической и политической неопределенности.

Если по финансовому счету платежного баланса Украины ударила война и накопленные ранее дисбалансы, то Россия страдала от санкций Запада: поток инвестиций в Россию сократился в десять раз за 2 года. Иностранное финансирование стало трудно получить даже тем фирмам и банкам, которые не подпадали под санкции, поскольку западные банки неохотно финансировали их, опасаясь, что ухудшение экономической ситуации в России или потенциальные дальнейшие санкции приведут к будущим убыткам.[10]

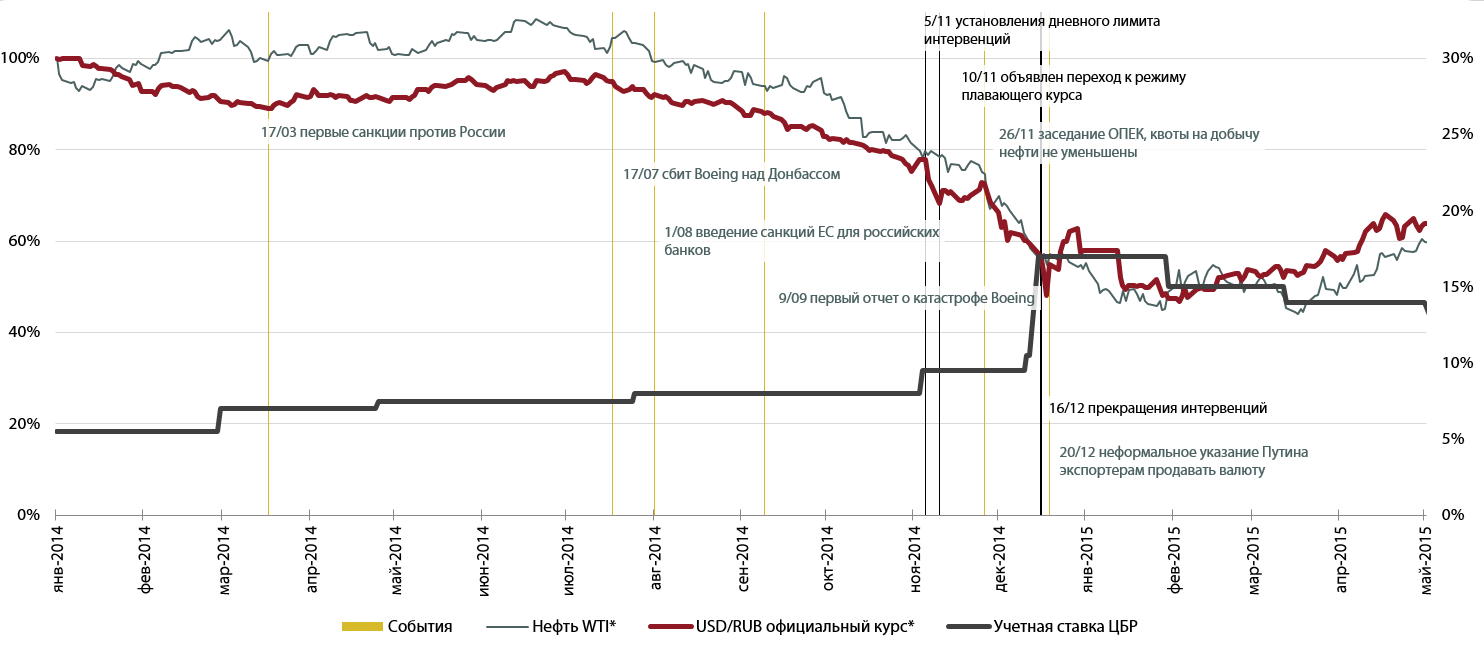

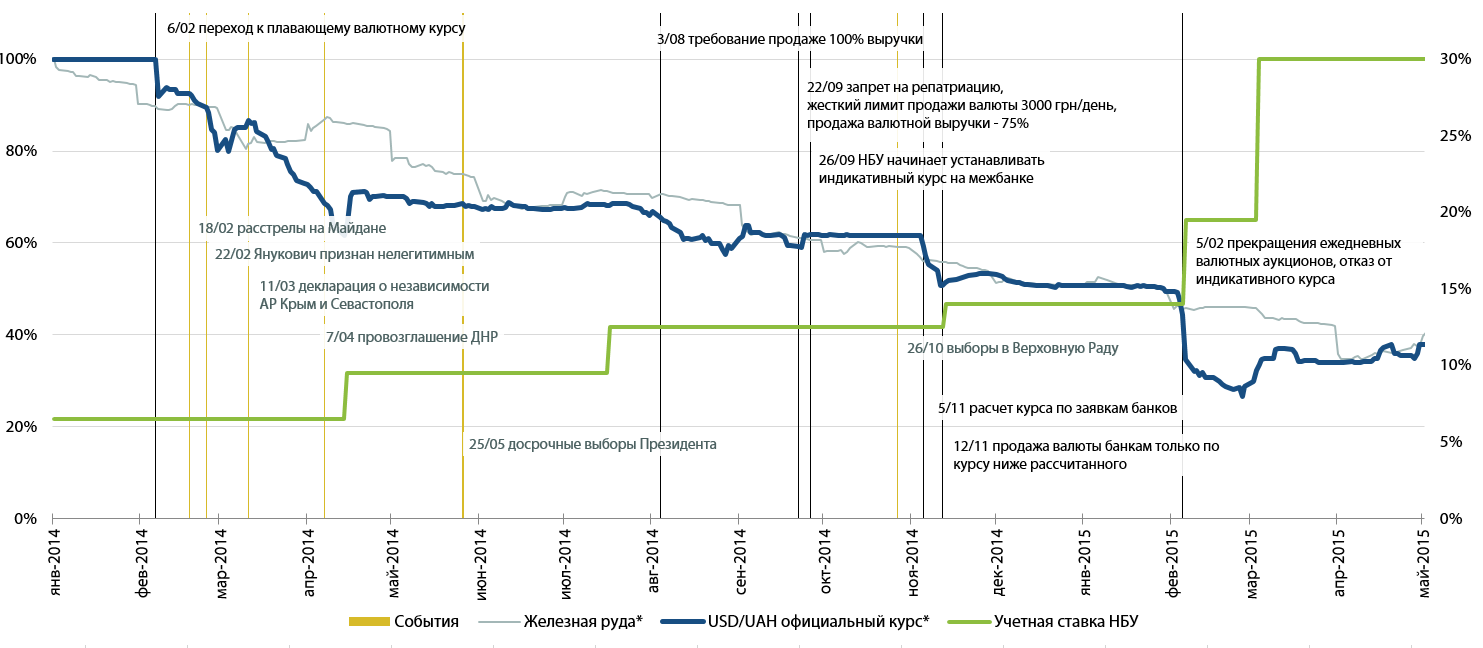

Каждое политическое событие заметно отражалось на курсах национальных валют (Рисунки 7,8). Кроме политических факторов и войны, ситуацию существенно ухудшила конъюнктура на мировых рынках. Перед кризисом треть экспорта Украины занимали позиции, связанные с рудой и металлами, а в России более половины экспорта было связано с нефтью, нефтепродуктами и газом. Оба сырьевых рынка в 2014 году стремительно обвалились. В целом, падение мировых цен на сырье отразилось на валютах всех стран с сырьевой зависимостью.

Рисунки 7,8. Влияние политических событий и действий центробанков на колебания курса валют России и Украины в 2014-2015 годах

* черные линии соответствуют действиям центробанков, желтые — политическим событиям

Источники: НБУ, ЦБР.

Суммарный отток капитала из Украины по текущему и финансовому счетам платежного баланса составил в 2014 году 13,3 млрд долларов или 10,1% ВВП. Центробанк мог противопоставить этому цунами только более жесткие административные ограничения и программу сотрудничества с МВФ, которая стала последним спасением для экономики страны. Чистый приток прямых инвестиций в 2014 году снизился в пять раз – с 4,5 до почти 1 млрд долларов, однако в 2015 году поднялся снова до 3 млрд долларов (3,4% от ВВП) – но только благодаря «принудительной» докапитализации иностранных банков, инвестиции в другие сектора оставались минимальными.

Россия за 2014 год потеряла 8 млрд долларов суммарно по текущему и финансовому счетам платежного баланса. Но по отношению к размеру экономики, гораздо больше украинской, отток составил не так много – всего 0,4% ВВП. Приток прямых иностранных инвестиций уменьшился в десять раз в течение 2014-2015 годов – в 2015 они составили 6,5 млрд долларов (0,04% от ВВП).

И Россия, и Украина в ответ на кризисное состояние платежного баланса продавали валюту из резервов. Украина дополнительно имела нагрузку по обязательствам «Нафтогаза»: надо было погасить еврооблигации, оплатить России долг за природный газ и обеспечить средства на покупку газа на следующий сезон. Украина была вынуждена ввести «драконовские» валютные ограничения. И Украина, и Россия повысили процентные ставки (хотя и в разной степени), чтобы поддержать курсы валют. Но это не помогло — в обоих случаях валюты стран девальвировали (Таблица 1).

Таблица 1. Некоторые показатели валютного рынка Украины и России

| Показатель | Единицы измерения | Украина (2014-2016) | Россия (2014-2016) | ||||

| 2014 | 2015 | 2016 | 2014 | 2015 | 2016 | ||

| Сальдо текущего счета платежного баланса | млрд дол. | -4,5 | -0,2 | -3,8 | 57,5 | 69,0 | 25,0 |

| % ВВП | -3,5 | -0,2 | -4,3 | 2,8 | 5,2 | 2,0 | |

| Сальдо капитального и финансового счетов платежного баланса | млрд дол. | 9,1 | -0,6 | 5,1 | -173,1 | -70,3 | -13,9 |

| % ВВП | 6,6 | -1,1 | 5,9 | -8,5 | -5,3 | -1,1 | |

| Валютные резервы (2014 – начало года / 2015 – минимальный уровень / 2016 – конец года) | млрд дол. | 20,4 | 5,3 | 15,5 | 509,6 | 351,7 | 379,1 |

| месяцев импорта | 2,4 | 1,0 | 3,6 | 24,3 | 9,8 | 16,7 | |

| Объемы валютных интервенций | млрд дол. | -9,2[11] | -0,2 | 1,6 | -83,1 | 7,2 | 0,0 |

| месяцев импорта | -1,5 | 0,0 | 0,4 | -2,3 | 0,3 | 0,0 | |

| Процентная ставка центробанка (2014 – начало года /2015 – максимальная ставка / 2016 – конец года) | % | 6,5% | 30% | 14% | 5,5% | 17% | 10% |

| Девальвация курса национальной валюты к доллару за 3 года | % | 67% | 58% | ||||

| Снижение цены основного экспортного товара за 3 года | % | 41% | 46% | ||||

Источник: НБУ, ЦБР

«Валютная» история Украины в 2014-2017 годах: политика и экономика

Для украинского центробанка факторы принятия решений в монетарной политике не ограничивались экономическими. Если российский центробанк, продав определенное количество валюты из резервов, достаточно быстро позволил рублю девальвировать, то НБУ держался с трудом. Сначала Степан Кубив, а затем Валерия Гонтарева пытались удержать курс гривны за счет продажи резервов и внедрения административных ограничений под влиянием политических факторов. Если ориентиром для Степана Кубива (на его каденцию пришелся отток средств «старой элиты», аннексия Крыма и начало войны) были выборы Президента в мае 2014, то Валерия Гонтарева (на ее каденцию пришлись самые горячие боевые действия и обвал мировых сырьевых рынков) пыталась удержать гривну от падения как минимум до парламентских выборов, которые были запланированы на 25 октября 2014 года.

До президентских выборов весной 2014 года, хотя курс гривны пытались стабилизировать, объективные обстоятельства оказались непреодолимыми, и даже программа с МВФ не смогла нивелировать негатив: гривна ослабла с 7,99 грн/доллар в 2013 году до 11-12 грн/доллар накануне выборов. Когда же выборы прошли и политический риск снизился, тяжелым бременем оставался фактор катастрофического для Украины падения цен на сырьевые товары, закрытие российского рынка и эскалация военных действий на Донбассе. Нацбанк очень осторожно повышал учетную ставку (с 9,5% в мае до 12,5%, а затем до 14% в ноябре), но активно продавал валюту из резервов (в том числе «Нафтогазу», см. Таблицу 2), и удерживал официальный курс.

Также были введены строгие «драконовские» ограничения на покупку иностранной валюты на межбанковском валютном рынке Украины и ее перечисление за границу по отдельным операциям; покупку уполномоченными банками иностранной валюты по поручению юридических и физических лиц-предпринимателей, даже для вывода дивидендов и импортных операций; удерживание валютной выручки и валюты на счетах предприятий; выдачу наличных средств населения со счетов в банках. Вследствие ограничений с лета 2014 года начал заметно развиваться «черный» рынок продажи наличной валюты, который по оценкам в 2015 году превышал официальный в 18 раз [12]. Об этом косвенно свидетельствует также рост количества обменных пунктов и появление сайтов с неофициальными объявлениями о купле-продаже валюты.

При этом полного временного моратория на снятие средств (как во время Оранжевой революции) введено не было, гривневые депозиты населения из банков перетекали на валютный рынок, и НБУ пришлось перекрывать этот отток рефинансированием. В 2014 году объемы рефинансирования составили 115 млрд гривен, в 2015 – 17 млрд (кредиты, которые выдавались на срок более 30 дней). Существует много критики по рефинансированию банков – «Дельта» (который до сих пор должен 8 млрд гривен), «Надра» (9,8 млрд гривен), «Крещатик» и других – которые получали рефинансирование, и все же были признаны неплатежеспособными. Из 132 млрд гривен рефинанса, выданного в 2014-2015 годах, около трети средств (36%) было выдано таким банкам. Чтобы оценить, насколько это много и насколько точно было рефинансировано банки, нужен отдельный анализ.

До октября 2014 года гривна подошла на отметке 12,95 грн/доллар, а резервы сократились с 17,9 млрд долларов в мае до 12,5 млрд долларов в сентябре 2014 года, несмотря на поддержку МВФ (в частности в марте-октябре МВФ предоставил займы на 4,6 млрд долларов). Страна прошла выборы в Верховную Раду, и неделю после выборов курс держался на одних интервенциях НБУ. Когда курс «отпустили», он быстро достиг 15 грн/доллар. Резервы Нацбанка таяли, снизившись до 5,6 млрд долларов по состоянию на февраль 2015 после расчетов по долгам «Нафтогаза».

Таблица 2. Отдельные факторы изменения резервов НБУ в 2014-2015 годах

| Фактор | 2014 | 2015 |

| Чистое погашение / наращивание долга | -5,9 | 5,1 |

| в т.ч. | ||

| перед МВФ | 0,9 | 5,1 |

| долг «Нафтогаза» | -3,1 | 0,0 |

| Чистые интервенции | -9,2 | -0,2 |

| в т.ч. | ||

| продажа валюты для «Нафтогаза» | -5,5 | -1,5 |

| Другое | 2,2 | -0,5 |

| Изменение за год | -12,9 | 4,4 |

Только тогда НБУ пошел на радикальный шаг и отпустил гривну, и позволил ей девальвировать буквально за день 5 февраля с 16 грн/доллар до 25 грн/доллар, одновременно повысив учетную ставку с 14% до 19,5%, а затем до 30% в марте 2015 года. До этого момента повышения ставки были очень осторожными и казались осуществленными значительно позже, чем этого требовали обстоятельства (например, впервые в 2014 году ставка была увеличена в апреле – 2 месяца после обострения событий на Майдане и бегства Януковича, через месяц после подписания декларации о независимости Крыма, см. Рисунок 10).

В 2016 году инфляция снизилась до 12,4% по сравнению с 43,3% в 2015 году, а экономика начала осторожный рост. Нацбанку удалось нарастить валютные резервы до 15,5 млрд долларов в конце 2016 года, гривна стабилизировалась с февраля 2016 года в коридоре 25-28 грн/доллар. Процентная ставка была снижена с пиковых 30% до 22% осенью 2015 года, а затем постепенно к текущим 13%. Валютные ограничения Нацбанк, хотя и очень медленно, но начал ослаблять.

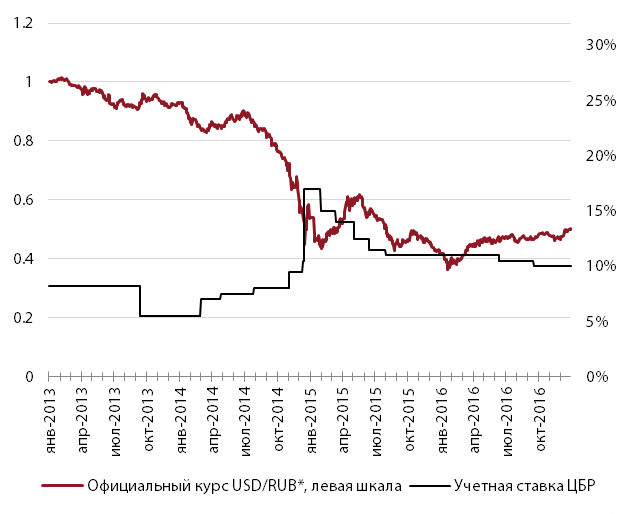

Кстати, похожей, но несколько мягче благодаря более благоприятным условиям была политика процентных ставок Центробанка России (Рисунки 9 и 10). Ставки были повышены раньше (постфактум кажется, что гораздо более ко времени, чем в Украине). В 2014 году состоялся постепенный переход от режима управляемого плавания валюты к свободному курсообразованию, а ограничения на валютные операции в России не вводили, и обошлись настоятельной просьбой Кремля [13] к крупнейшим экспортерам не задерживать валюту за рубежом и не держать валютные остатки на счетах. Учитывая степень контроля государства над экономикой, такие «уговоры» заменили формальные ограничения.

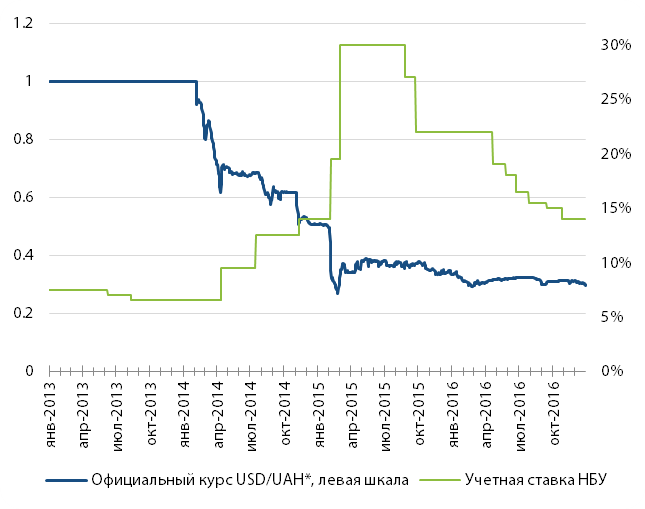

Рисунок 9. Динамика валютного курса и учетной ставки НБУ в 2013 – 2016

* Для удобства сравнения, показано нормализованные среднегодовые данные курса валюты: отношение к курсу валюты по состоянию на 1.01.2013.

Источник: НБУ

Рисунок 10. Динамика валютного курса и учетной ставки ЦБР в 2013 – 2016

* Для удобства сравнения, показано нормализованные среднегодовые данные курса валюты: отношение к курсу валюты по состоянию на 1.01.2013

Источник: ЦБР

Выводы и пожелания на будущее

Таким образом, самый опасный этап кризиса украинская финансовая система прошла, и мы считаем это успехом, ведь могло бы быть гораздо хуже. Высокие процентные ставки, серьезные валютные ограничения и беспрецедентная по масштабам очистка банковской системы ударили по бизнесу и стали очень болезненными лекарствами для экономики.

Валерия Гонтарева, пусть вынужденно, но стала первым украинским центробанкиром, который отказался от вредной практики фиксированного курса, и совершил переход к политике инфляционного таргетирования. Ситуация, в которой оказалась Украина, требовала принятия и других жестких и политически сложных решений. В результате совместного жесткой фискальной политики Министерства финансов, монетарной политики НБУ, выполнение правительством ряда условий программы МВФ и восстановления цен на сырье в конце концов украинская экономика и валюта стабилизировались.

Монетарная политика – не точная наука, поэтому споры вокруг украинских решений могут продолжаться в академических и экспертных кругах еще долго, и не только среди украинских специалистов. Можно говорить о том, что эти горькие лекарства можно было бы давать в меньшей концентрации или в другое время, что валютная либерализация должна была быть проведена более быстрыми темпами как минимум в части торговых операций для обеспечения поддержки экспортеров, дискутировать относительно уровня процентных ставок, который был бы достаточным для остановки падения гривны, а также что при геополитической ситуации президентские или парламентские выборы точно не должны быть ориентирами для монетарной политики центробанка. Но так или иначе каких-либо качественно других лекарств просто не существовало, и в этом сходятся и мировые, и украинские эксперты. В идеале другие органы власти (включая налоговиков, таможенников, правоохранителей и суды) во время кризисов также должны брать на себя ответственность за экономическую стабильность, обеспечивая как можно более благоприятную бизнес-среду, но в случае Украины этого, к сожалению, не произошло.

В апреле 2017 Валерия Гонтарева написала заявление об увольнении, 10 мая ее последний рабочий день. Уже в мае на ее место может прийти новый глава центробанка. Центр экономической стратегии хотел бы видеть общее направление монетарной политики НБУ в будущем неизменным. Речь идет о следующих основных задачах:

- Удержать политику инфляционного таргетирования, в противовес хорошо известной в Украине политике фиксированного обменного курса. Нельзя допускать накопления новых дисбалансов текущего счета платёжного баланса, особенно пока равновесие шаткое, а резервов слишком мало для покрытия импорта и краткосрочных долгов государства.

- Воздержаться от выдачи рефинансирования и «монетарного стимулирования» отдельных отраслей или предприятий под политическим давлением. Этот риск является одним из самых опасных для устойчивого развития и долгосрочной стабильности страны.

- Продолжить валютную либерализацию, в перспективе сделав гривну свободно конвертируемой. Это потребует реформ не только со стороны НБУ – инвестиционная привлекательность страны, которая является предпосылкой притока капитала, требует решительного реформирования судов, правоохранительных органов, таможни и налоговой администрации, а также надлежащего отношения к инвесторам на местном уровне. Но именно валютная либерализация и интеграция в европейское экономическое и финансовое пространство в перспективе позволят Украине стать равноправным участником глобализации экономики, украинским предприятиям – встроиться в «цепочки добавленной стоимости», а гражданам обеспечить себе надежные сбережения.

- Ни в коем случае не поддаваться политическому влиянию (или удержание курса, или монетизация ОВГЗ для финансирования бюджетного дефицита). Мы видели, каким разрушительным может стать, к примеру, промедление с решительными мерами из-за приближающихся выборов. Монетарная политика центробанка должен быть независимой, от этого зависит как экономика, так и благосостояние миллионов граждан.

Примечания

[1] Анализируя политики двух центробанков в дальнейшем, нужно учесть ряд факторов, отличающих условия, в которых применялись те или иные монетарные инструменты, а также политики, которые применялись ранее. Возможности государств контролировать ситуацию не были равными. Украинская экономика является более открытой и зависимой от внешних рынков (внешнеторговый оборот Украины в 2010-2013 годах составлял 99-110% от ВВП, в России — 47-48% от ВВП), доля государства в 2014-2015 годах в банковском секторе и экономике была меньше, а соответственно меньше были и возможности «ручного» управления. К тому же отличался и «запас прочности» центробанков и режим курса национальной валюты до наступления кризиса. Это будет описано более подробно в тексте.

[2] Курс рубля был в режиме «управляемое плавание» (ЦБ РФ де-факто таргетировал курс рубля в пределах валютного коридора к бивалютной корзине евро-доллар): при достижении границ коридора ЦБ проводил валютные интервенции

[3] По методологии МВФ (ст. 23) мерой достаточности резервов для экономик с менее открытым капитальным счетом является покрытие резервами импорта (не менее 3 месяца импорта) и для стран, имеющих доступ к рынкам, — покрытие краткосрочного долга (100% краткосрочного долга).

[4] Кредит известный как «долг Януковича». 17 декабря 2013 Владимир Путин согласился предоставить Украине скидку на газ и кредит на сумму 15 млрд долларов. Первый транш кредита Россия осуществила в виде покупки украинских еврооблигаций.

Облигации на сумму 3 млрд долларов были выпущены в обращение на Ирландской фондовой бирже с низким купоном 5% (а на тот момент Украина платила на глобальных финансовых рынках 8-10% годовых и имела довольно низкий национальный рейтинг В-). Поскольку такая операция была экономически невыгодной для РФ, считают, что основаниями для предоставления такого кредита были политические уступки Украины (отказ подписывать Соглашение об ассоциации с ЕС, вступление в Таможенный союз и ЕврАзЭС).

На конец февраля 2014-го был запланирован второй транш объемом 2 млрд долларов; на Ирландской бирже даже появился проспект эмиссии «украинских еврооблигаций», но Россия не купила облигации правительства Украины (с бегством Януковича потеряли значение все возможные тайные договоренности декабря 2013).

[5] Нафтогаз Украины. Годовой отчет за 2014 год, ст. 139.

[6] Russia’s central-bank governor // The Economist. — 16/4/2016

[8] По оценке российской Антимонопольной службы государство и государственные предприятия генерируют 70% ВВП России, тогда как, по оценкам МЭРТ, удельный вес государственного сектора в экономике Украины составляет 10-11%.

[9] Часть Донецкой и Луганской областей (которые до 2014 года производили 17% ВВП и 1% экспорта) стали полем ожесточенных боев. Крым, который был аннексирован, давал в среднем 3% ВВП и 1% экспорта. В 2014-2015 годах Украина пережила более чем 15%-е падение ВВП и 40%-е падение экспорта.

[10] Frozen: the politics and economics of sanctions against Russia. Policy brief // Centre for Economic Reform, March 16th 2015

[11] 5 млрд из них было продано напрямую «Нафтогазу» для погашения задолженности.

[12] По официальной статистике, в 2015 году ежемесячная покупка наличной валюты населением составляла около 60 млн долларов, а наша оценка свидетельствует о ежемесячном спросе на валюту в объеме около 1,2 млрд долларов.

[13] В конце 2014 года Путин созвал конференцию крупнейших экспортеров (государственных и частных), где посоветовал им не задерживать выручку. Впоследствии правительство РФ выпустило декрет, в котором обязало 5 крупных экспортеров («Газпром», «Роснефть», АЛРОСА, «Зарубежнефть» и производитель бриллиантов ПО «Кристалл» — все государственные) снизить объемы свободной наличности.

Предостережение

Авторы не работают, не консультируют, не владеют акциями и не получают финансирования от компании или организации, которая бы имела пользу от этой статьи, а также никоим образом с ними не связаны