Ключові висновки

- Бюджетна декларація на 2026-2028 роки загалом не відрізняється від попередньої ні за структурою, ні за підходами до бюджетної політики. У документі відсутні кардинальні зміни або суттєві новації, за винятком запровадження двох сценаріїв розвитку подій, що враховують різну тривалість війни: закінчення війни у 2026 році для базового сценарію та продовження війни після 2026 року без зазначення строків її закінчення для альтернативного сценарію. Це свідчить радше про прагнення зберегти інерційність планування, ніж про намір переосмислити бюджетну політику. За досвідом попереднього року, частина положень декларації не доходить до практичної реалізації – наприклад, ідеї перерозподілу 4% ПДФО до держбюджету чи поновлення роботи дорожнього фонду не були враховані в проєкті держбюджету на 2025 рік. Не виключено, що й цього разу частина запланованих у декларації норм не буде втілена.

- Макроекономічні та соціальні прогнози продовжують формуватися в умовах невизначеності, зумовленої передусім безпековими ризиками. Макропрогноз, використаний при розробці Бюджетної декларації на 2026-2028 роки, є більш консервативним, ніж у попередній декларації на 2025-2027 роки. Рік тому очікувалося, що економіка України зросте у 2026 році на 7,5%, у цьогорічному прогнозі цей показник становить 4,5%. Схожа ситуація і для 2027 року – очікування погіршилися з 6,2% до 5%, а для 2028 року оцінка поки що незмінна – 5,7%. Поміркованіші темпи економічного зростання пояснюються збереженням безпекових ризиків, пошкодженням енергетичної та іншої критичної інфраструктури, порушенням виробничих і логістичних ланцюгів, дефіцитом робочої сили, а також очікуваннями обмежених обсягів інвестицій. Сальдо торговельного балансу залишатиметься негативним, хоча його розмір до 2028 року дещо зменшиться – до 33 млрд дол. США порівняно з очікуваним показником 2026 року – 34,7 млрд дол. США, а очікувана інфляція до попереднього року в середньому становитиме 9,7% у 2026 році та 5,6% у 2028, тобто за планом 2028 року вона увійде в діапазон цільового показника НБУ – 5% ± 1%.

- Прожитковий мінімум (ПМ) і мінімальна заробітна плата (МЗП) у 2026–2028 роках зростатимуть приблизно на рівні інфляції. ПМ виросте на 8,6% у 2026 році, 5,9% у 2027 році та 5,3% у 2028 році, але все одно не зможе покрити базові потреби населення. МЗП збільшиться на 8,6% у 2026 році (8 688 грн), 7,9% у 2027 році (9 374 грн) та 7,3% у 2028 році (10 059 грн), що сприятиме зростанню реальних доходів працівників, а також надходжень до держбюджету, Пенсійного фонду і Фонду соціального страхування на випадок безробіття (за рахунок ЄСВ).

- Основну частину доходів державного бюджету становитимуть податкові надходження, їхня частка у доходах виросте із 84% у 2026 році до 90,4% у 2028 році. Уряд вчергове не закладає в прогноз значний обсяг неподаткових надходжень, в тому числі оборонну допомогу (для порівняння, у 2024 році такі доходи становили 24,9% усіх надходжень держбюджету). Така практика мала місце і при підготовці бюджетів на 2023 і 2024 рік, оскільки подібні надходження складно точно передбачити, а оприлюднення інформації про їх отримання чутливе з безпекових причин.

- Частка податкових надходжень у ВВП буде поступово знижуватися з 23,6% у 2025 році до 21,4% у 2028 році. Із 2026 року ставки основних податків (крім акцизу) залишатимуться фіксованими, тобто ставка податку на прибуток для банків і фінансових установ залишиться на рівні 25%. Водночас уряд планує привести ставки акцизів до європейського рівня та запровадити акциз на солодкі напої. Номінальний обсяг податкових надходжень зростатиме протягом усього прогнозованого періоду і в 2028 році досягне 2,9 трлн грн, що на 75,1% більше, ніж у 2024 році, й на 44,6% більше, ніж планується зібрати у 2025 році. Цього планується досягти у тому числі завдяки ефективному адмініструванню існуючих податкових платежів — цифровізація процесів оподаткування, підвищення ефективності податкового контролю тощо.

- Уряд закладає поступове скорочення видатків з 3,9 трлн грн, запланованих у 2025, до 3,7 трлн грн у 2028 році. Основним рушієм скорочення видатків буде сектор безпеки і оборони, фінансування якого в 2028 році має бути на 35,9% меншим, ніж у 2025. Такий сценарій передбачає зупинку бойових дій на початку 2026 року. При цьому фінансування сектору оборони й безпеки залишиться пріоритетом державного бюджету з показником 38,1% від загального обсягу видатків бюджету і в 2028 році. При альтернативному сценарії (продовження війни 2026 року та після нього) видатки на сектор безпеки та оборони мають залишиться на рівні 2025 року (2,6 трлн грн у 2026-му).

- Соціальні видатки в середньостроковій перспективі зростатимуть повільно й здебільшого не покриватимуть інфляцію та не відповідатимуть демографічним викликам. Підвищення фінансування соціального захисту на 5,6% за три роки (порівняно з 2025 роком) обумовлене переважно зростанням прожиткового мінімуму та індексацією пенсій. Видатки на освіту і медицину в реальному вимірі скоротяться на 17,2% і 11,5% відповідно. Загалом структура видатків відображає спробу утримати соціальну сферу на мінімально необхідному рівні, фокусуючись на найбільш вразливих групах.

- Основним фіскальним ризиком залишатиметься безпекова ситуація в Україні. Серед інших ризиків — погіршення демографічної ситуації і міграція населення; пришвидшення інфляційних процесів.

- Зменшення дефіциту державного бюджету стане основним завданням бюджетної політики на 2026-2028 роки. Очікується, що дефіцит державного бюджету стрімко скорочуватиметься з 9,9% ВВП в 2026 році до 3,8% ВВП в 2028 році. Продовження активної співпраці з міжнародними партнерами ймовірно відіграватиме ключову роль у його фінансуванні. Відповідно, очікується зростання державного боргу.

- У 2026-2028 роках сума державного боргу й надалі зростатиме, до того ж швидшими темпами, ніж очікувалося раніше. Згідно з оновленою оцінкою, відношення боргу до ВВП утримуватиметься протягом прогнозного періоду на рівні 100%, тоді як минулого разу прогнозувалося поступове скорочення боргу від 110% ВВП у 2025 році до 90% ВВП у 2027.

- У найближчі роки очікується зростання фінансових ресурсів місцевих бюджетів з перевищенням позначки в 1 трлн грн уже в 2027 році. Основним рушієм стане зростання власних надходжень громад, тоді як трансферти з держбюджету зростатимуть повільніше. Водночас залишаються ризики — насамперед, пов’язані з припиненням дії норми про додаткові 4% ПДФО, які забезпечували громадам значні надходження, та з продовженням зарахування «військового» ПДФО до держбюджету до 2027 року. Відновлення роботи Державного фонду регіонального розвитку та поступове зближення акцизів із нормами ЄС мають компенсувати частину втрат.

Основні зміни макропоказників

При підготовці Бюджетної декларації уряд використав оновлений макроекономічний прогноз Міністерства економіки, який дещо відрізняється від прогнозу, що лежав в основі Бюджетної декларації на 2025–2027 роки. Новий прогноз виглядає більш консервативним — у ньому закладено нижчі, ніж прогнозувалося раніше, реальні показники зростання ВВП, але при цьому вищі оцінки зростання номінального ВВП, ймовірно, через вищі темпи зростання дефлятора порівняно з попереднім прогнозом (табл. 1).

Таблиця 1. Основні прогнозні макропоказники економічного і соціального розвитку України та окремі припущення на 2026–2028 роки

| Показник | 2025 | 2026* | 2027* | 2028 |

| ВВП, номінальний, млрд грн | 8 466,3 | 10 443,5⁽⁺³⋅²⁾ | 11 920,9⁽⁺¹⋅²⁾ | 13 471,7 |

| ВВП, реальна зміна, відсотків, р/р | 2,7 | 4,5⁽⁻⁴⁰⋅⁰⁾ | 5,0⁽⁻¹⁹⋅⁴⁾ | 5,7 |

| ІСЦ, у середньому до попереднього року, відсотків, р/р | 109,7 | 109,7⁽⁻⁰⋅²⁾ | 107,1⁽⁻⁰⋅⁸⁾ | 105,6 |

| ІСЦ, грудень до грудня попереднього року, відсотків, р/р | 109,5 | 108,6⁽⁻¹⋅⁶⁾ | 105,9 | 105,3 |

| Сальдо торговельного балансу, визначене за методологією платіжного балансу, млн дол. США | -40 675,0 | -34 712,0⁽⁺²⁷⋅⁵⁾ | -33 612,0⁽⁺⁵⁹⋅⁶⁾ | -32 950,0 |

| Рівень безробіття населення у віці 15-70 років за методологією МОП, відсотків до робочої сили відповідного віку | 17,7 | 12,9⁽⁻²⁵⋅⁹⁾ | 13,30⁽⁻¹⁹⋅⁴⁾ | 12,8 |

| Припущення прогнозу | ||||

| Обмінний курс, грн за долар США | ||||

| в середньому за період | 45,0 | 44,7⁽⁻³⋅⁹⁾ | 45,2⁽⁻²⋅⁶⁾ | 45,6 |

| на кінець періоду | 45,6 | 44,8⁽⁻²⋅⁴⁾ | 45,3⁽⁻¹⋅⁹⁾ | 45,8 |

*у дужках наведено приріст/зменшення прогнозу у відсотках порівняно з Бюджетною декларацією на 2025–2027 роки

Джерело: Бюджетна декларація на 2025–2027 роки, Бюджетна декларація на 2026–2028 роки, Закон України «Про Державний бюджет на 2025 рік», портал Open Budget

Новий макропрогноз відображає поточну ситуацію в країні, яка суттєво не змінилася порівняно з минулим роком. Україна продовжує протистояти масштабним викликам: тривалим безпековим загрозам, руйнуванню енергетичної та критичної інфраструктури, порушенню виробничих і логістичних ланцюгів, а також дефіциту трудових ресурсів. Більш стриманий характер цьогорічного прогнозу пояснюється ризиками, що зростають, зокрема можливим зниженням або недостатнім рівнем інвестиційної активності на тлі високої невизначеності щодо активності бойових дій.

Оновлений макроекономічний прогноз містить дещо нижчі показники інфляції порівняно з попереднім. Зокрема, у 2026 році інфляція прогнозується на рівні 9,7% (у попередньому прогнозі — 9,9%), у 2027 році — 7,1% (раніше — 8%), а у 2028 році інфляція має знизитися до 5,6%, що відповідає цільовому діапазону Національного банку України (5% ± 1 в.п.). Висока інфляція у 2026–2027 роках зумовлена значною невизначеністю в безпековому середовищі, нестабільністю на ринку праці, а також обмеженою здатністю бізнесу функціонувати в умовах постійної турбулентності.

Сальдо торговельного балансу, як і в попередньому прогнозі, залишається від’ємним. Причини цього — висока імпортозалежність економіки, а також обмежені можливості експорту основних товарних позицій, зокрема продукції сільського господарства та харчової промисловості. За новим прогнозом, від’ємне сальдо становитиме 34,7 млрд дол. США у 2026 році й поступово знизиться до 33 млрд дол. США у 2028 році. Для порівняння, у минулорічному прогнозі уряд був значно оптимістичнішим: передбачалося скорочення негативного сальдо з 27,2 млрд дол. США у 2026 році до 21,1 млрд дол. США у 2027 році. Враховуючи, що у 2025 році сальдо торговельного балансу становитиме -40,7 млрд дол. США, у новій бюджетній декларації уряд обрав більш реалістичний підхід.

Обмінний курс гривні до долара США у новому прогнозі виглядає більш стриманим і передбачає повільніше послаблення національної валюти, ніж у попередньому сценарії. Зокрема, середньорічний курс у 2026 році очікується на рівні 44,7 грн/дол. США (у попередньому прогнозі – 46,5 грн/дол. США), у 2027 році – 45,2 грн/дол. США (46,4 грн/дол. США), а у 2028 році – 45,6 грн/дол. США. Це свідчить про відносно стабільні очікування щодо валютного ринку, незважаючи на складну макроекономічну ситуацію та зовнішні ризики.

У 2026–2028 роках прожитковий мінімум для всіх категорій населення зростатиме однаковими темпами, які поступово знижуватимуться: з 2 920 грн у 2025 році до 3 536 грн у 2028 році (загальне зростання – 21,1%) (табл. 2). У попередній Бюджетній декларації на 2025–2027 роки прожитковий мінімум залишався незмінним на рівні 2024 року. Зростання ПМ у 2026–2028 роках відповідатиме прогнозованому індексу споживчих цін: 8,6% у 2026 році, 5,9% у 2027 році та 5,3% у 2028 році. Водночас законодавчо встановлений ПМ залишається в 2,5–3 рази нижчим за фактичний і не покриватиме базові потреби населення. Повільне зростання ПМ зумовлене бюджетними обмеженнями та необхідністю стримувати зростання соціальних видатків.

Таблиця 2. Розмір прожиткового мінімуму у 2026–2028 роках

| Прожитковий мінімум, грн | 2025 | 2026 | 2027 | 2028 |

| на одну особу | 2 920 | 3 171 | 3 358 | 3 536 |

| для дітей віком до 6 років | 2 563 | 2 783 | 2 947 | 3 103 |

| для дітей віком від 6 до 18 років | 3 196 | 3 471 | 3 676 | 3 871 |

| для працездатних осіб | 3 028 | 3 288 | 3 482 | 3 667 |

| для осіб, які втратили працездатність | 2 361 | 2 564 | 2 715 | 2 859 |

| мінімальна заробітна плата | 8 000 | 8 688 | 9 374 | 10 059 |

Джерело: Бюджетна декларація на 2025–2027 роки, Бюджетна декларація на 2026–2028 роки

Мінімальна заробітна плата в 2026–2028 роках зростатиме: у 2026 році — 8 688 грн (+8,6%), у 2027 році — 9 374 грн (+7,9%), у 2028 році — 10 059 грн (+7,3%), тоді як у 2025 році вона становить 8000 грн. Це сприятиме збільшенню доходів бюджету за рахунок більших податкових надходжень і ЄСВ. У Бюджетній декларації на 2025–2027 роки не передбачалося зростання МЗП, що обмежувало потенціал росту бюджетних доходів з одного боку та купівельної спроможності населення з іншого.

Очікуваний рівень безробіття знизиться з 17,7% у 2025 році до 12,8% у 2028 році, що позитивно вплине на наповнення бюджету. Зниження рівня безробіття пов’язане з політикою уряду, що спрямована на активне залучення людей до ринку праці через програми перекваліфікації та здобуття нових професій, що допомагають запобігти структурному безробіттю. Крім того, цьому повинні сприяти грантові програми розвитку підприємництва зі створенням нових робочих місць. Активізація ринку праці також очікується завдяки поступовому поверненню мігрантів в Україну, що стане можливим зі зниженням безпекових ризиків.

Доходи державного бюджету

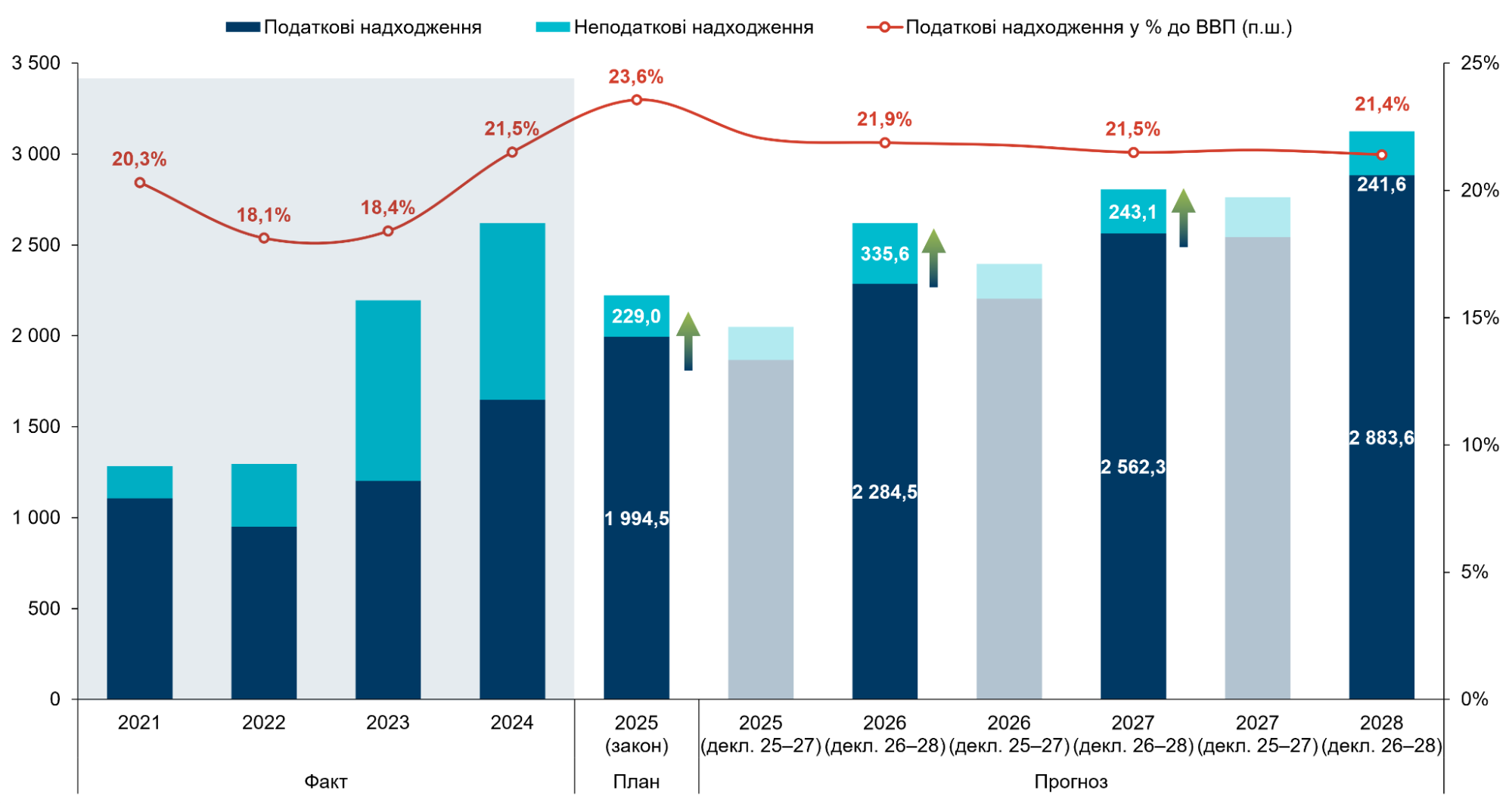

Протягом 2026–2028 років очікується поступове зростання доходів державного бюджету в номінальному вимірі — з 2,3 трлн грн, запланованих на 2025 рік, до 3,2 трлн грн у 2028 році (табл. 3). У 2026 році прогнозується приріст доходів на 16,8% порівняно з 2025 роком, у 2027 році — на 6%, а у 2028 році — на 10,8% до 2026 та 2027 років відповідно. Новий прогноз дещо скоригований: очікувані доходи 2026 року нижчі на 1,4%, а 2027 року — на 8%, ніж прогнозні доходи попередньої бюджетної декларації.

Таблиця 3. Доходи державного бюджету у 2024–2028 роках, млрд грн

| Показники | 2024

факт |

2025

план |

2026

прогноз |

2027

прогноз |

2028

прогноз |

| Доходи | 3 122,7 | 2 327,1 | 2 718,2 | 2 880,0 | 3 190,4 |

| податкові надходження | 1 647,2 | 1 994,5 | 2 284,5 | 2 562,3 | 2 883,6 |

| неподаткові надходження | 974,4 | 229,0 | 335,6 | 243,1 | 241,6 |

| частка податкових надходжень у ВВП, % | 21,5 | 23,6 | 21,9 | 21,5 | 21,4 |

| частка податкових надходжень у доходах державного бюджету, % | 52,7 | 85,7 | 84,0 | 89,0 | 90,4 |

Джерело: Бюджетна декларація на 2025–2027 роки, Бюджетна декларація на 2026–2028 роки, Закон України «Про Державний бюджет на 2025 рік», портал Open Budget

Розрахунок доходів зроблено з урахуванням того, що ставки найбільших податків — ПДВ, ПДФО, податку на прибуток підприємств — залишатимуться незмінними: 20%, 18% та 18% (25% для прибутку банків і фінансових установ). Під час підготовки декларації враховані положення Національної стратегії доходів до 2030 року, зокрема щодо вдосконалення адміністрування податків, цифровізації процесів оподаткування, підвищення якості податкового контролю тощо. Серед запланованих заходів — посилення контролю за доходами, отриманими з використанням цифрових платформ, покращення роботи зі стягнення податкового боргу, можливе запровадження з 2026 року акцизного податку на напої з додаванням цукру чи інших підсолоджувальних або ароматичних речовин (табл. 4).

Таблиця 4. Заходи, включені в доходи державного бюджету

на 2026–2028 роки, та їхній вплив на доходи держбюджету, млрд грн

| Показники | 2026 | 2027 | 2028 |

| відновлення частки податку на доходи фізичних осіб, яка зараховується до державного бюджету | 15,9 | 19,5 | 22,9 |

| поступове наближення ставок акцизу на тютюнові вироби до рівня ЄС | 9,1 | 6,1 | 6,5 |

| поступове наближення ставок акцизу на пальне до рівня ЄС | 17,3 | 19,4 | 19,9 |

| спрямування військового ПДФО до державного бюджету* | 79,8 | -56,9* | -56,*8 |

*показники зі знаком мінус – це зменшення доходів державного бюджету на відповідні суми через переспрямування «військового» ПДФО до місцевих бюджетів

Джерело: Бюджетна декларація на 2026–2028 роки

Основу доходів бюджету традиційно становитимуть податкові надходження. У 2025 році їхня частка в загальних доходах становитиме 85,7%, у 2026 році — трохи знизиться до 84%, однак у 2027 році зросте до 89%, а у 2028 — до 90,4%. Для порівняння, у 2024 році фактична частка податкових надходжень становила лише 52,7%. Це пояснюється значним обсягом неподаткових надходжень, зокрема міжнародної донорської допомоги у вигляді грантів (15,2% всіх доходів бюджету) та військової допомоги, наданої іноземними партнерами України (24,9% доходів). У майбутньому, після завершення війни або її активної фази, ці джерела надходжень будуть скорочуватися, що й підвищить відносну вагу податків у структурі бюджету.

До 2028 року очікується суттєве зростання номінальних податкових надходжень порівняно з 2024 та 2025 роками. Це пов’язано передусім із відновленням зарахування до державного бюджету 4% податку на доходи фізичних осіб, які тимчасово, з 2022 року, спрямували до бюджетів громад, та поступовим наближенням ставок акцизного податку на тютюнові вироби та пальне до рівня ЄС. Окрім цього планується поквартальне нарахування та сплата податку на прибуток банків і фінансових установ за ставкою 25%. У 2028 році прогнозується надходження 2,9 трлн грн податкових платежів — це на 75,1% більше, ніж було фактично зібрано у 2024 році, і на 44,6% більше, ніж передбачено в плані на 2025 рік. У порівнянні з попередньою декларацією, уряд дещо підвищив свої очікування щодо податкових надходжень. Зокрема, у 2026 році передбачається зібрати на 80,6 млрд грн (+3,7%) більше, ніж прогнозувалося раніше, а у 2027 році — на 19,1 млрд грн (+0,8%) більше (рис. 1).

Частка податкових надходжень у структурі ВВП в 2025–2028 роках становитиме в середньому 22,1%. Найвищі значення цього показника очікуються у 2025 році — 23,6% ВВП. Надалі прогнозується поступове зниження цього показника до 21,9% у 2026 році, 21,5% у 2027 та 21,4% у 2028. Зниження частки податків у ВВП за умови зростання абсолютних обсягів податкових надходжень може свідчити про економічне зростання, що випереджає фіскальне навантаження і створює сприятливі умови для відновлення бізнесу.

Рисунок 1. Доходи державного бюджету в 2021–2028 роках, млрд грн

Джерело: Бюджетна декларація на 2025–2027 роки, Бюджетна декларація на 2026–2028 роки, Закон України «Про Державний бюджет на 2025 рік», портал Open Budget

Важливо: починаючи з 2027 року податок на доходи фізичних осіб з грошового забезпечення військовослужбовців спрямовуватиметься до загального фонду місцевих бюджетів. Також передбачаються зміни до бюджетного законодавства, які мають забезпечити спрямування 100% доходів державного дорожнього фонду до загального фонду державного бюджету впродовж 2026–2028 років.

У 2026–2028 роках уряд планує залучити додаткові неподаткові надходження до державного бюджету, зокрема шляхом збільшення суми перерахування прибутку Національним банком України. За інформацією НБУ, у 2026 році він планує перерахувати до бюджету 151,3 млрд грн, у 2027 році 63 млрд грн, а в 2028 році 54 млрд грн. Поступове зменшення суми може бути повʼязане зі скороченням обсягів валютних інтервенцій НБУ та зменшенням прибутку від розміщення міжнародної допомоги на рахунках регулятора.

У 2026–2028 роках основними фіскальними ризиками, як і в попередні три роки після початку повномасштабного вторгнення, залишатимуться безпекові та військові, демографічні та міграційні ризики, а також ризики фінансового характеру, зокрема складність акумулювання необхідного обсягу (внутрішніх та зовнішніх) фінансових ресурсів для покриття потреб. Ці ризики можуть серйозно ускладнити досягнення фіскальних цілей, визначених у Бюджетній декларації, й негативно вплинути на соціально-економічну стабільність країни.

Безпекові та військові ризики:

- продовження збройної агресії Російської Федерації проти України;

- масовані ракетні та дронові атаки на енергетичну інфраструктуру, включаючи знищення потужностей теплової та гідрогенерації;

- блокада морських портів і удари по портовій інфраструктурі.

Зовнішньоекономічні ризики:

- запровадження обмежень з боку сусідніх країн на імпорт або транзит української аграрної продукції;

- уповільнення світової економіки, зумовлене посиленням протекціоністських заходів з боку США;

- різке зростання цін на продовольство та енергоносії на світових ринках.

Макроекономічні ризики:

- дефіцит кваліфікованої робочої сили, демографічні та міграційні виклики, дисбаланси на ринку праці;

- низька врожайність сільськогосподарських культур;

- прискорення інфляційних процесів;

- погіршення споживчих настроїв та ділових очікувань бізнесу.

Бюджетні ризики:

- можливе перевищення планових витрат на обслуговування й погашення державного боргу;

- необхідність фінансування додаткових незапланованих видатків на потреби безпеки й оборони, відновлення інфраструктури та соціальні потреби;

- ризик скорочення або припинення військової допомоги з боку США;

- суттєве збільшення бюджетних витрат на ліквідацію наслідків воєнних дій та повоєнну відбудову;

- зменшення або затримка фінансової допомоги з боку міжнародних партнерів.

Видатки державного бюджету на оборону та відновлення

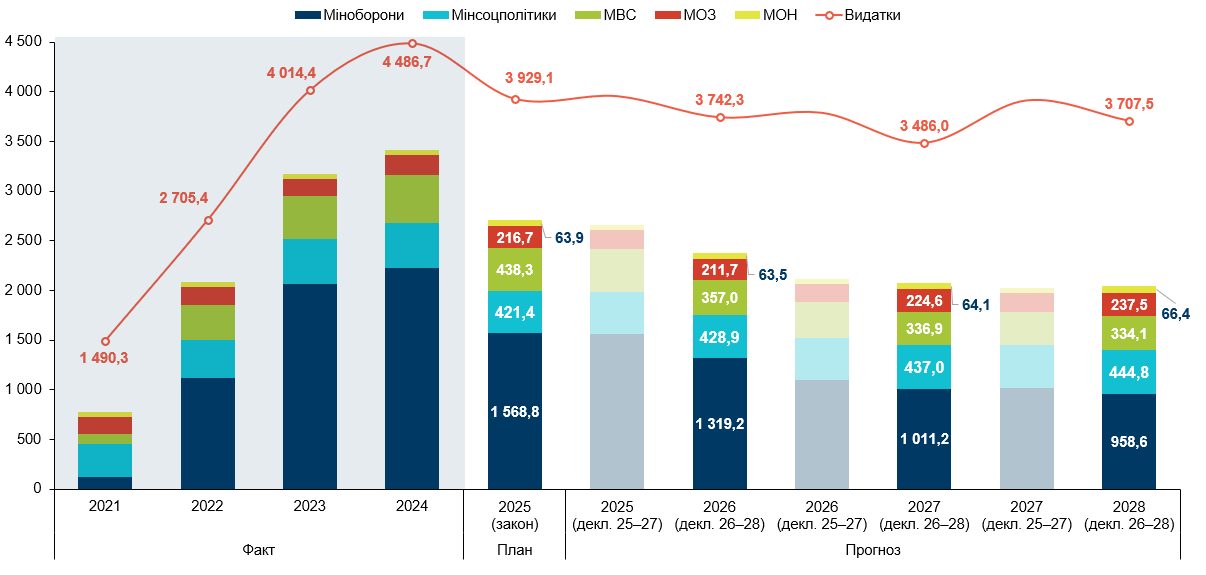

Загальний рівень видатків у 2026 році знизиться до майже 3,7 трлн грн з 3,9 трлн грн запланованих на 2025 рік, та ще на 256 млрд грн в 2027, до рівня в 3,5 трлн грн. У 2028 очікується повернення до рівня 2026 року — 3,7 трлн грн. Основним рушієм скорочення видатків буде сектор безпеки та оборони.

При цьому, навіть з урахуванням скорочення, сектор безпеки та оборони залишатиметься пріоритетним — на нього спрямують 48,4% від усіх видатків у 2026 році, і 42,1% та 38,1% у 2027-2028 роках відповідно (рис. 2). Загальнодержавні функції (в т.ч. обслуговування державного боргу) та соціальне забезпечення також отримають вагому частку видатків: 20,5%-23,5% та 11,6%-12,2% відповідно протягом 2026-2028 років.

На видатки Міноборони, основного розпорядника сектору оборони, планують виділити 1,32 трлн грн у 2026 році, що на 30% менше, ніж наразі в уточненому плані в державному бюджеті на 2025 рік (при цьому ймовірно, що видатки в цьому році будуть ще більші). Зменшення фінансування оборонних видатків пов’язане в першу чергу з очікуваннями уряду щодо зниження інтенсивності бойових дій у 2026 році внаслідок закінчення війни або тривалої домовленості про припинення вогню.

Схожа ситуація зі скороченням фінансування спостерігається й у МВС, яке є частиною сектору безпеки. У 2026 році воно отримає 357 млрд грн (-18,5% порівняно з 2025 роком), а в 2027-2028 роках 336,9 млрд грн і 334,1 млрд грн відповідно. Імовірно, падіння планових видатків зумовлене скороченням чисельності особового складу Нацгвардії внаслідок демобілізації та скороченням закупівель озброєння внаслідок зменшення інтенсивності бойових дій.

Уряд також розглядає альтернативний сценарій, який передбачає продовження бойових дій в 2026 році і надалі. Згідно з цим сценарієм фінансування сектору безпеки та оборони має залишиться на рівні 2025 року, а саме 2,6 трлн грн. В такому разі, при спрямуванні всього внутрішнього фінансового ресурсу на оборону та безпеку, Україна потребуватиме збереження зовнішньої фінансової підтримки з боку партнерів на рівні не нижче поточного (приблизно 40 млрд дол. США щорічно), щоб продовжити фінансування соціальних програм та програм підтримки населення.

Серед оборонних відомств єдина суттєва різниця між чинною Бюджетною декларацією та проєктом декларації на 2025–2027 роки стосується фінансування Міністерства оборони у 2026 році. Згідно з чинною декларацією, у 2026 році передбачалося фінансування на рівні 1,1 трлн грн, тоді як новий проєкт передбачає збільшення цього обсягу до 1,3 трлн грн. Такий обсяг видатків вказує на збереження високих потреб сектору безпеки й оборони навіть у сценарії деескалації або завершення бойових дій у 2026 році. Це є сигналом для планування довгострокових рішень у фінансуванні оборонного сектору — як з точки зору стійкості державних фінансів, так і щодо стратегічного планування переходу від воєнного до поствоєнного періоду.

У разі закінчення війни збереження обороноздатності на достатньому рівні є викликом. Тому уряд пропонує створити окремий фонд для фінансування потреб сил оборони, який буде наповнюватися за рахунок коштів міжнародних партнерів з числа Коаліції охочих. За рахунок цього фонду уряд планує зберегти необхідну кількість військових, активного контрактного складу, для упередження агресії з боку Росії. Фонд буде частиною гарантій безпеки для України з боку європейських партнерів. Імовірно, йдеться про пряме фінансування за рахунок міжнародних партнерів програми із забезпечення ЗСУ, основним та найбільшим елементом якого є грошове забезпечення військовослужбовців. Окрім цього фінансовий ресурс фонду може бути спрямований на закупівлю українського озброєння, логістичне забезпечення та інші поточні витрати оборонного сектору, які наразі покриваються за рахунок державного бюджету.

Рисунок 2. Видатки п’яти найбільших міністерств та загальні видатки державного бюджету в 2021–2028 роках, млрд грн

Джерело: Бюджетна декларація на 2025–2027 роки, Бюджетна декларація на 2026–2028 роки, Закон України «Про Державний бюджет на 2025 рік», портал Open Budget

У необоронному секторі на 2026 рік фінансування основних розпорядників переважно збережеться на рівні 2025 року, за винятком окремих випадків скорочень, пов’язаних із обмеженням джерел надходжень. Зокрема:

- Фінансування Міністерства енергетики у 2026 році зменшується до 4,5 млрд грн, порівняно з 10,5 млрд грн у 2025 році. Водночас у 2025 році дві третини цього ресурсу (7 млрд грн) забезпечував спеціальний фонд, тобто переважно кошти міжнародних партнерів. Їхня відсутність у прогнозах на 2026 рік свідчить про низьку передбачуваність такого типу фінансування або зміну пріоритетів.

- Аналогічна ситуація спостерігається в Мінрозвитку — його фінансування у 2026 році зменшується до 5,5 млрд грн у порівнянні з 41,3 млрд грн у 2025 році, що також зумовлено відсутністю в прогнозі спеціального фонду державного бюджету.

Сфера відновлення залишається важливою складовою економічного розвитку, проте його фінансування скоротиться у зв’язку з браком фінансового ресурсу. Фінансування Державного агентства відновлення у 2026 році зменшиться порівняно з 2025 роком на 19 млрд грн (з 45,1 до 26,2 млрд грн), та ще на 3,5 млрд грн у 2027 році. З урахуванням того, що уряд не прогнозує фінансування за рахунок спеціального фонду державного бюджету, ці показники можуть бути збільшені в залежності від рівня підтримки міжнародних партнерів.

Публічні інвестиційні проекти

Цього року внесено важливі зміни до Бюджетного кодексу України, якими врегульовано новий підхід до управління публічними інвестиціями (PIM), що серед іншого передбачає обов’язковий документ — середньостроковий план пріоритетних публічних інвестицій. Його Уряд готує одночасно з Бюджетною декларацією. У цьому документі визначаються ключові напрями публічних інвестицій із розподілом за галузями та обсягом фінансування. Іншими словами, це стратегічний дороговказ, який дозволяє спрямовувати кошти туди, де вони потрібні найбільше відповідно до цілей державної політики.

У тексті Бюджетної декларації визначено основні пріоритети держави у сфері інвестицій — підвищення енергоефективності, протидія зміні клімату, просування гендерної рівності та створення безбар’єрного середовища. Загальний обсяг публічних інвестицій на 2026–2028 роки заплановано на рівні 581,4 млрд грн, із яких:

- 234,2 млрд грн — з державного бюджету (у тому числі 90 млрд грн через ДФРР),

- 91,4 млрд грн — за рахунок допомоги міжнародних партнерів,

- 248,1 млрд грн — під державні гарантії.

Середньостроковий план пріоритетних публічних інвестицій держави на 2026 – 2028 роки сформувало Міністерство економіки на основі пропозицій галузевих міністерств. Усі пропозиції узгоджувалися з доведеними Мінфіном граничними обсягами фінансування та стратегічними документами.

Середньостроковий план окреслює, які сектори держава вважає пріоритетними (табл. 5). Саме ці галузі отримають переважну частину інвестицій в наступні три роки. Згідно з новим підходом, до Єдиного проектного портфеля публічних інвестицій держави можуть потрапити лише ті ініціативи, які включені до галузевого (секторального) портфеля та узгоджуються з основними напрямами інвестування, зазначеними в Додатку 1 (табл. 5) до середньострокового плану. Це має посилити цільовий характер публічних інвестицій і підвищити прозорість відбору проектів.

Таблиця 5. Розподіл орієнтовного граничного сукупного обсягу публічних інвестицій на 2026-2028 роки на сектори (галузі) для публічного інвестування

| Галузь (сектор) | ЦОВВ | Напрям інвестицій | Гранична сума на 2026-2028 роки, млрд грн |

| Транспорт | Мінрозвитку | модернізація доріг, залізниці, міського транспорту, безпека руху | 198,2 (34,1%) |

| Енергетика | Міненерго | розвиток видобутку, модернізація енергетичної інфраструктури | 120,8 (20,8%) |

| Державний фонд регіонального розвитку | Мінрозвитку | фінансування проектів регіонального розвитку | 90 (15,5%)

|

| Освіта і наука | МОН | модернізація закладів освіти, інфраструктура, якість, безпека | 82,1 (14,1%) |

| Охорона здоров’я | МОЗ | онкоцентри, медична освіта, доступність послуг, медобладнання | 43,6 (7,5%) |

| Житло | Мінрозвитку | будівництво нового житла, соціальне орендне житло | 18,5 (3,2%) |

| Муніципальна інфраструктура та послуги | Мінрозвитку | модернізація водопостачання, водовідведення, енергоефективність, муніципальна інфраструктура | 12,6 (2,2%) |

| Соціальна сфера | Мінсоцполітики | житло для прийомних сімей, реабілітація військових, підтримка ветеранів | 9,1 (1,6%) |

| Публічні послуги і цифровізація | Мінцифри | електронні системи, цифрові сервіси, кібербезпека | 2,8 (0,5%) |

| Правова діяльність та судочинство | Мін’юст | умови утримання в’язнів, захист документальної спадщини | 1,3 (0,2%) |

| Публічні фінанси | Мінфін | модернізація пунктів пропуску, митні процедури | 0,9 (0,2%) |

| Довкілля | Міндовкілля | захист від вод, радіоактивні відходи | 0,7 (0,1%) |

| Громадська безпека | МВС | реагування на НС, безпека громадян, стихійні лиха | 0,7 (0,1%) |

| Разом | 581,4 | ||

Джерело: Середньостроковий план пріоритетних публічних інвестицій держави на 2026 – 2028 роки. В дужках – частки загального обсягу інвестицій

Соціальні видатки державного бюджету

Видатки Мінсоцполітики поступово зростатимуть: із 421,4 млрд грн у 2025 році до 428,9 млрд грн у 2026 році, 437,0 млрд грн у 2027 році та 444,8 млрд грн у 2028 році. За три роки передбачене збільшення становитиме 23,5 млрд грн або близько 5,6% від рівня 2025 року. Зростання видатків державного бюджету на соціальний захист пов’язане зі зростанням прожиткового мінімуму, рівень якого безпосередньо впливає на розміри соціальних виплат. Крім того, враховано видатки на проведення щорічної індексації пенсій.

У середньостроковій перспективі соціальна політика зосередиться на продовженні експерименту з базовою соціальною допомогою для підвищення адресності підтримки, проведенні пенсійної реформи для посилення справедливості та визначення єдиних підходів до нарахування страхових пенсій для всіх категорій громадян, а також на запровадженні другого рівня пенсійної системи. Серед інших пріоритетів — удосконалення механізмів надання пільг і субсидій, стимулювання народжуваності, підтримка сімей з дітьми, захист прав дітей, підтримка людей з інвалідністю, зокрема через забезпечення сучасними реабілітаційними засобами та створення умов для їхнього працевлаштування.

У 2026–2028 роках витрати на ветеранську політику скоротяться на 43,2% порівняно з 2025 роком: після незначного зростання у 2026 році до 11,5 млрд грн вони зменшаться до 10,1 млрд грн у 2027 році, а у 2028 році впадуть до 6,1 млрд грн. Основним фактором скорочення стане зменшення обсягів субвенцій із державного бюджету місцевим бюджетам як на забезпечення діяльності фахівців із супроводу ветеранів та демобілізованих осіб, так і на виплати грошових компенсацій за житло особам з інвалідністю I–II групи серед учасників АТО/ООС та членів сімей загиблих, ВПО — учасникам бойових дій або з інвалідністю III групи, а також учасникам бойових дій за кордоном з інвалідністю I–II групи та їхнім сім’ям. Зниження фінансування діяльності фахівців із супроводу ветеранів та демобілізованих осіб відображає поступове завершення масового працевлаштування в цій сфері після активної фази демобілізації. Джерелом фінансування значної частини компенсацій залишаються кошти Європейського Союзу, що надаються в межах програми Ukraine Facility, яка передбачає понад 450 млн євро на житлове забезпечення ветеранів і родин загиблих. Оскільки ця програма розрахована до 2027 року, на 2028 рік видатки за цим напрямом зменшені.

Попри це, у сфері житлового забезпечення ветеранів спостерігається активний запуск нових ініціатив, що свідчить про переформатування програм, а не їх згортання. Наприклад, виплата компенсації за оренду житла або отримання іпотечного кредиту за програмою єОселя. Державна підтримка ветеранів і членів їхніх сімей поступово трансформуватиметься від пільгового пожиттєвого забезпечення до системи мотивацій і самореалізації у цивільному житті шляхом створення нових можливостей для задоволення їхніх потреб.

Видатки Міністерства освіти і науки (МОН) у 2026 році зменшаться на 0,7% порівняно з 2025 роком — із 63,9 млрд грн до 63,5 млрд грн через скасування видатків на заходи з енергоефективності в рамках проєкту «Вища освіта України». Після цього видатки МОН зростуть до 64,1 млрд грн у 2027 році та 66,4 млрд грн у 2028 році. У 2028 році видатки МОН будуть на 3,9% вищими порівняно з 2025 роком, що нижче від прогнозованої інфляції й означатиме скорочення реальних витрат на освіту. Це пов’язано з обмеженістю бюджету через воєнні витрати, пріоритетністю секторів безпеки та соцзахисту, а також зі зменшенням кількості учнів і студентів через демографічну кризу.

Видатки Міністерства охорони здоров’я (МОЗ) у 2026 році зменшаться на 2,3% порівняно з 2025 роком — із 216,7 млрд грн до 211,7 млрд грн, після чого очікується їх поступове зростання до 224,6 млрд грн у 2027 році та 237,5 млрд грн у 2028 році. Попри те, що у 2028 році видатки МОЗ збільшаться на 9,6% порівняно з 2025 роком, інфляція за цей період буде вищою на 11,5 в.п., що не дозволить покрити зростаючі потреби галузі, зумовлені наслідками війни, зростанням кількості хронічних захворювань і необхідністю розвитку нових медичних послуг. Стримування видатків на охорону здоров’я свідчить про економію бюджетних коштів.

Врахування принципів гендерної рівності та соціальної інклюзії (GESI) у прогнозованих видатках державного бюджету

Гендерна рівність та безбар’єрність є серед наскрізних стратегічних цілей публічних інвестицій на 2026—2028 роки. З 2025 року Бюджетний кодекс України передбачає, що врахування гендерних аспектів є частиною принципу ефективності та результативності бюджетної системи. Головні розпорядники коштів мають відображати гендерні аспекти під час підготовки запитів та паспортів бюджетних програм, оглядів витрат державного бюджету.

У Бюджетній декларації на 2026–2028 роки серед показників граничних видатків і цілей державної політики вперше більш системно представлено низку гендерно чутливих якісних і кількісних індикаторів. Ці показники охоплюють різні сфери державного управління — від антикорупційної діяльності та правосуддя до охорони здоров’я, соціальної політики, медіа та економічної безпеки. Зокрема, гендерна перспектива стала більш помітною в роботі контролюючих органів і окремих місцевих адміністрацій, що свідчить про інституційну інтеграцію принципів гендерної рівності в бюджетне планування.

Такі індикатори наведені в Додатку №1 до Бюджетної декларації на 2026-2028 роки, наприклад:

- індекс гендерної рівності в українських медіа, що базується на аналізі контенту;

- кількість документів (актів, довідок, звітів, висновків тощо), складених за результатами заходів державного зовнішнього фінансового контролю (аудиту), які містять гендерні аспекти;

- частка жінок зі спеціальними званнями в Бюро економічної безпеки (БЕБ), серед суддів, державних аудиторів та працівників інших установ.

Проте досі в бюджетному процесі немає комплексного підходу до врахування гендерних аспектів на етапі формування бюджетних доходів і видатків. Також у структурі видатків недостатньо відображене врахування потреб різних груп жінок і чоловіків.

Демографічні зміни, міграційна криза та структурний дефіцит робочої сили створюють стійкі макроекономічні ризики, що можуть ускладнити досягнення прогнозованих бюджетних цілей у середньостроковому періоді. У зв’язку з цим, державна політика дедалі більше орієнтується на інвестування в людський капітал, трудовий потенціал та залучення до ринку праці тих соціальних груп, які традиційно мають нижчі показники зайнятості, — жінок, внутрішньо переміщених осіб, осіб з інвалідністю та молоді.

Фінансування дефіциту державного бюджету

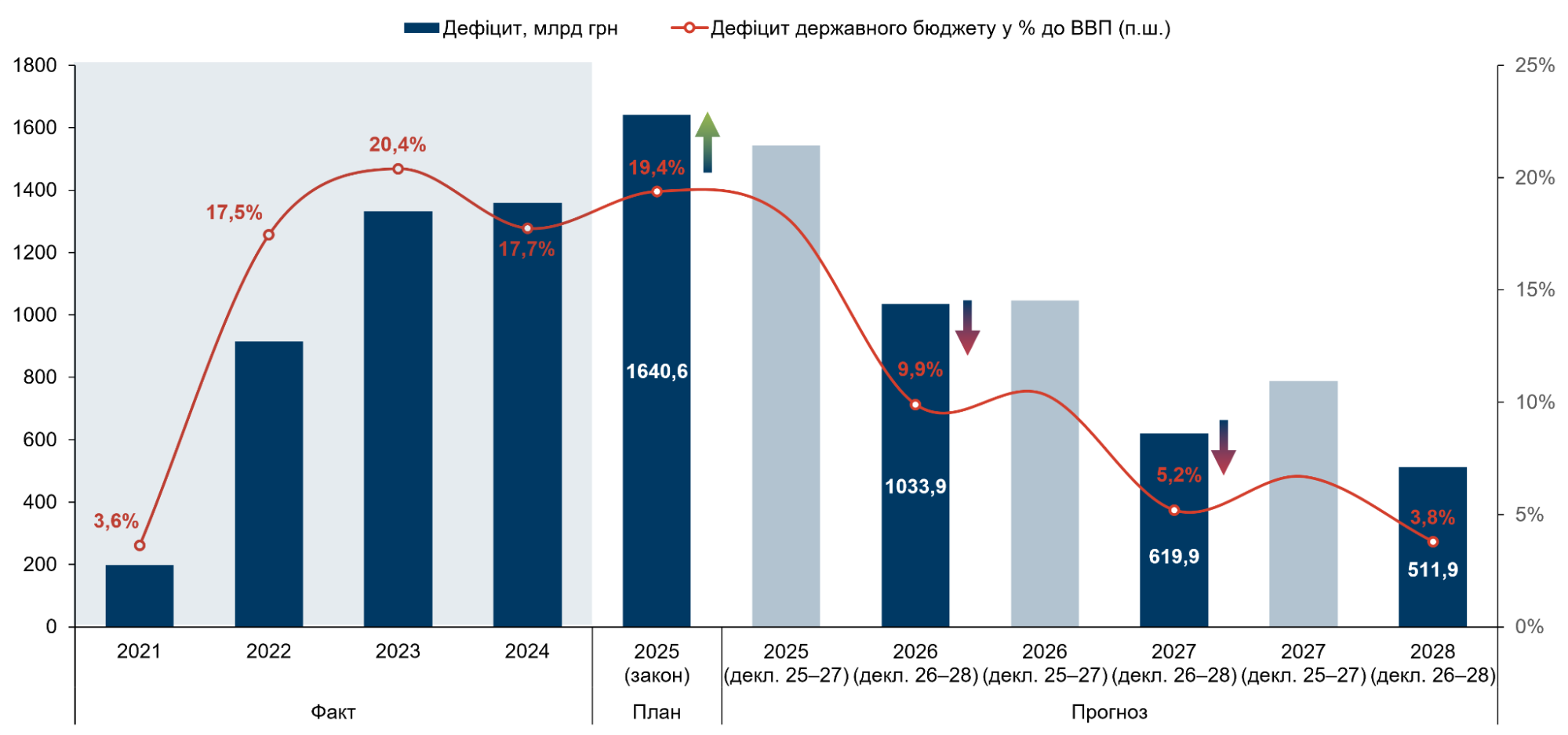

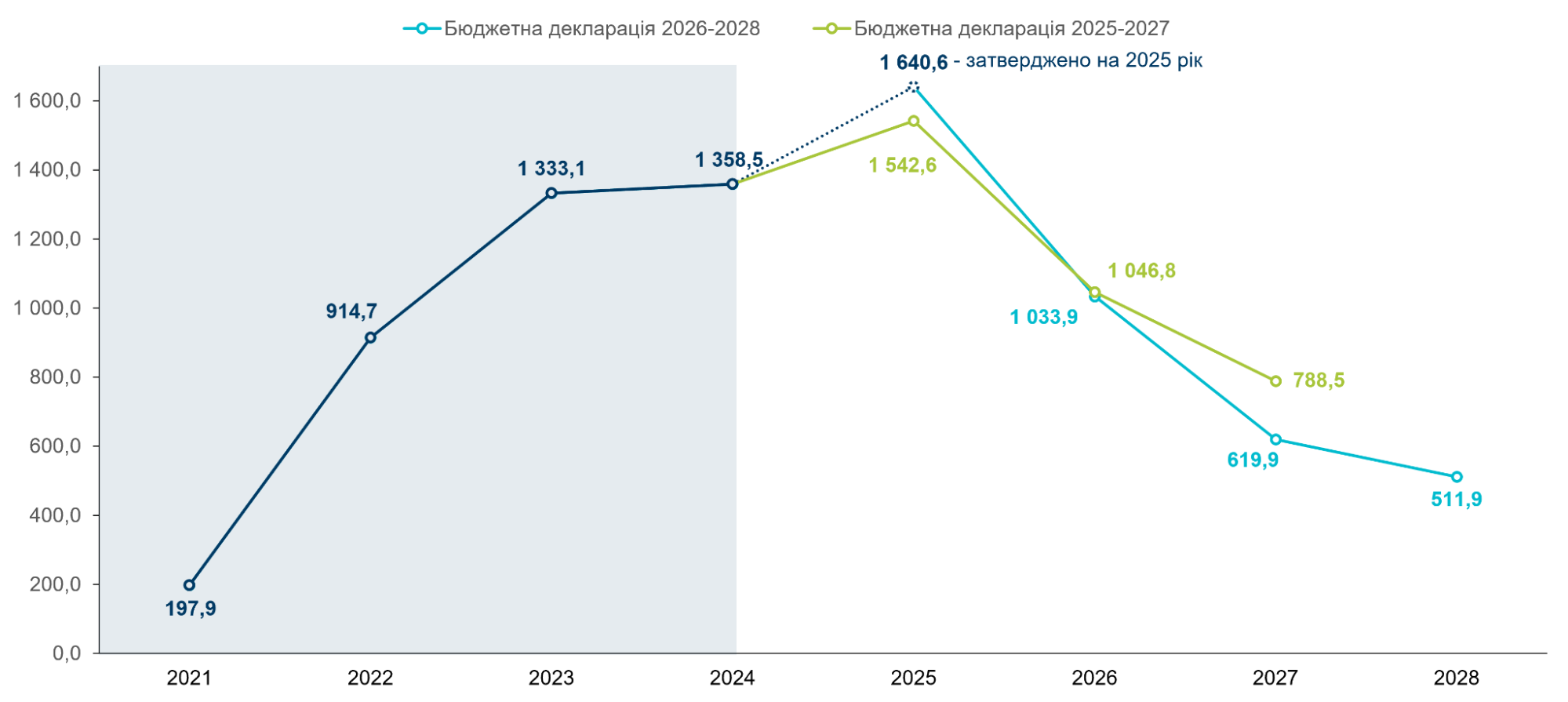

Поступове зменшення дефіциту державного бюджету для забезпечення фінансової стабільності, боргової стійкості та посилення довіри суспільства до держави визначено основним завданням бюджетної політики на 2026-2028 роки. Дефіцит державного бюджету прогнозується на рівні 9,9% ВВП в 2026 році (1 трлн грн), 5,2% ВВП в 2027 році (619,9 млрд грн), та 3,8% ВВП в 2028 році (511,9 млрд грн). Попри те, що в прогнозованому періоді значення дефіциту буде суттєво перевищувати максимально дозволені Бюджетним кодексом 3% ВВП, запланована динаміка свідчить про наміри уряду поступово наблизитися до граничного показника. Це суттєво краще порівняно з попередньою декларацією, де дефіцит 2026 року оцінювався на рівні 10,3% ВВП, а 2027 — 6,7% ВВП (рис. 3).

Рисунок 3. Дефіцит державного бюджету та його частка у ВВП у 2021–2028 роках, млрд грн

Джерело: Бюджетна декларація на 2025–2027 роки, Бюджетна декларація на 2026–2028 роки, Закон України «Про Державний бюджет на 2025 рік», портал Open Budget

Фінансування державного бюджету планується за рахунок внутрішніх і зовнішніх запозичень (рис. 4). Продовження співпраці з міжнародними організаціями та іноземними партнерами й надалі матиме важливу роль у фінансуванні дефіциту бюджету. Нарощування внутрішніх запозичень залежатиме від додаткових потреб, а також місткості та доступної ліквідності внутрішнього ринку капіталу. У 2026 році частина фінансування бюджету буде забезпечена за рахунок державних запозичень, отриманих у 2025 році понад встановлені законом про Державний бюджет України на цей рік обсяги. Це дозволить знизити тиск на внутрішній ринок державних цінних паперів. Поточна декларація не містить інформації про перспективи повернення України на зовнішні ринки запозичень, проте ймовірність цього після завершення бойових дій доволі висока.

Надходження від приватизації плануються невисокі — 2 млрд грн щороку протягом прогнозного періоду. Проте поєднання розміщення державних цінних паперів на внутрішньому ринку для рефінансування внутрішнього боргу із вчасним залученням зовнішнього фінансування на вигідних умовах може забезпечити стабільне фінансування державного бюджету в 2027-2028 роках.

Рисунок 4. Фінансування державного бюджету за борговими операціями, млрд грн

Джерело: Бюджетна декларація на 2025–2027 роки, Бюджетна декларація на 2026–2028 роки, Закон України «Про Державний бюджет на 2025 рік», портал Open Budget

Боргова політика

Політика управління державним боргом у 2026—2028 роках, як і раніше, буде орієнтована на продовження тісної співпраці з міжнародними партнерами з метою залучення довгострокового пільгового фінансування. Серед іншого, прогнозується проведення активних заходів з управління державним боргом, зокрема обмін та перевипуск облігацій внутрішньої державної позики для залучення необхідного фінансування державного бюджету, зниження боргового навантаження та витрат, пов’язаних з обслуговуванням боргу.

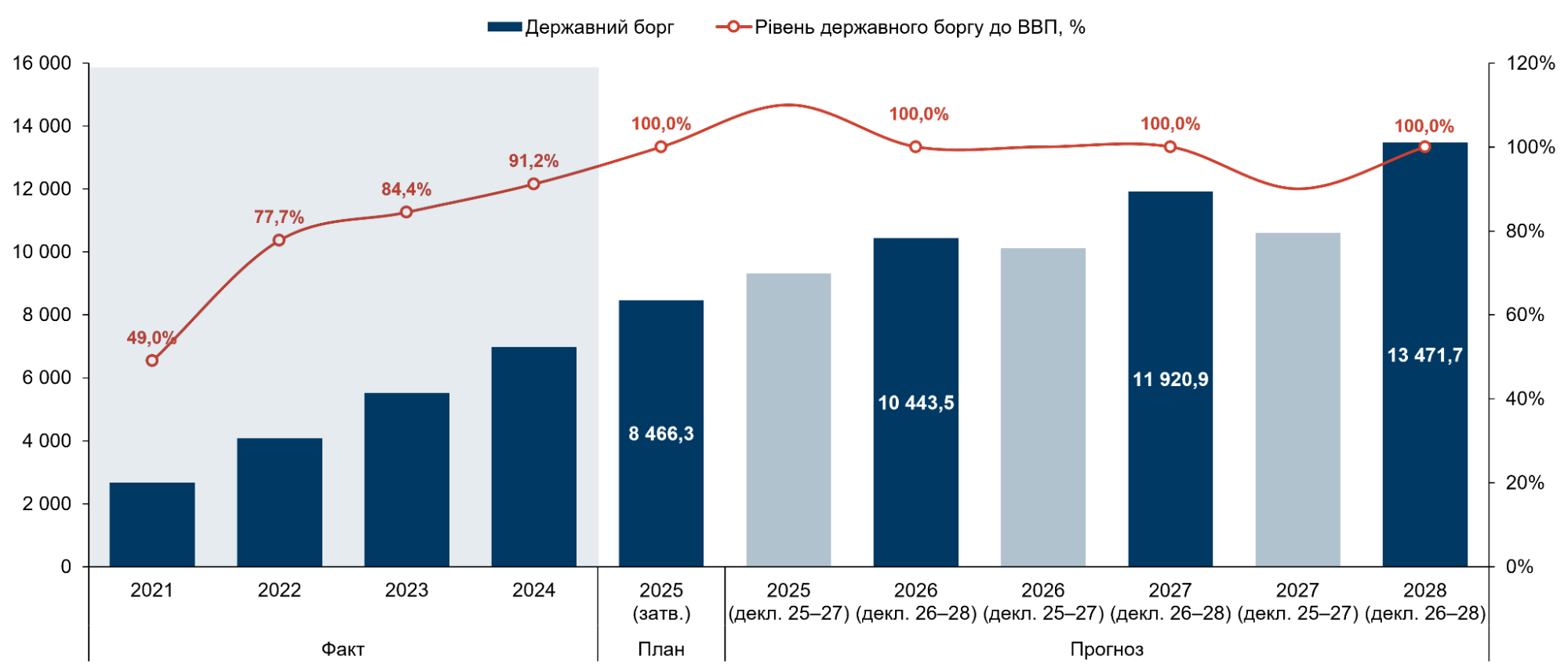

Цільовим індикатором боргової стійкості у 2026-2028 роках буде утримання показника відношення загального обсягу державного боргу та гарантованого державою боргу до кінця 2028 року на рівні менш ніж 100% ВВП (рис. 5). У разі погіршення сценарію передбачена можливість перегляду та додаткового збільшення дефіциту державного бюджету. Тривале утримання показнику боргу до ВВП на такому високому рівні свідчить про очікувану значну роль позик у фінансуванні дефіциту бюджету.

У 2028 році державний та гарантований борг становитиме не більше 100% ВВП, а номінально його обсяг складе 13,5 трлн грн або 295,4 млрд дол. США. Враховуючи, що на кінець 2024 року розмір державного та гарантованого державою боргу становив 7 трлн грн (166,1 млрд дол. США), а на кінець травня 2025 року — 7,5 трлн грн (181,0 млрд дол. США), протягом 2025-2028 років прогнозується зростання обсягу боргу на 6,5 трлн грн (129,3 млрд дол.). У порівнянні з декларацією 2025-2027, припущення передбачають активніше зростання державного боргу. Згідно з оновленою оцінкою, тенденцій до скорочення державного боргу навіть у відносних значеннях до 2028 року не очікується, в той час як минулого разу прогнозувалось поступове скорочення боргу від 110% ВВП у 2025 році до 90% до ВВП у 2027.

Рисунок 5. Державний і гарантований державний борг у 2021–2028 роках, млрд грн

Джерело: Бюджетна декларація на 2025–2027 роки, Бюджетна декларація на 2026–2028 роки, Закон України «Про Державний бюджет на 2025 рік», портал Open Budget

Взаємовідносини з місцевими бюджетами

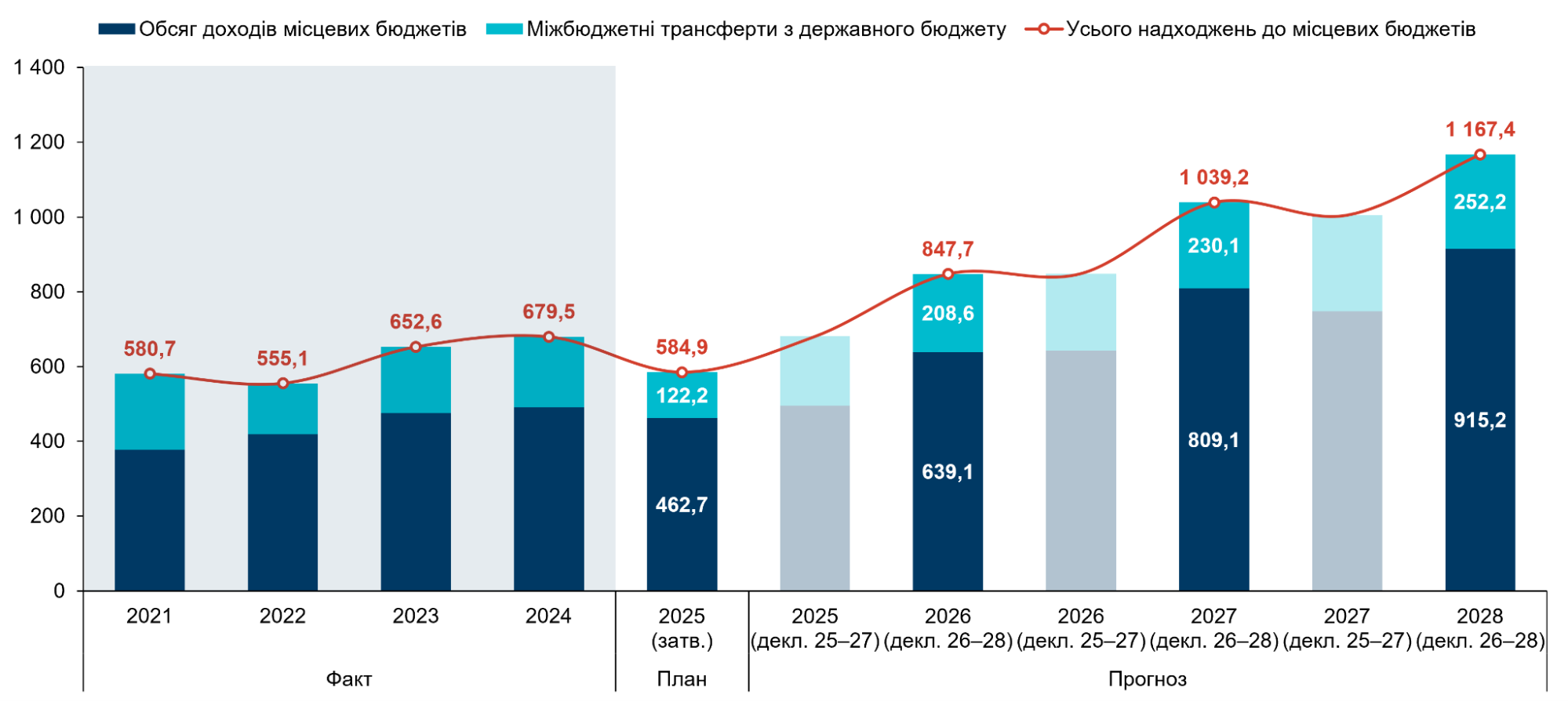

Загальний фінансовий ресурс місцевих бюджетів у найближчі роки зростатиме, як передбачалося і в попередній бюджетній декларації. Згідно з прогнозами, вже у 2027 році його обсяг вперше перевищить 1 трлн грн (аналогічне припущення закладалося і минулого разу). Власні доходи місцевих бюджетів зростатимуть значно швидше, ніж трансферти з державного бюджету — на 43% проти 21%. Така динаміка прогнозується передусім завдяки поверненню частини джерел надходжень до місцевих бюджетів (рис. 6).

Рисунок 6. Фінансовий ресурс місцевих бюджетів у 2021–2028 роках, млрд грн

Джерело: Бюджетна декларація на 2025–2027 роки, Бюджетна декларація на 2026–2028 роки, Закон України «Про Державний бюджет на 2025 рік», портал Open Budget

Податок на доходи фізичних осіб залишатиметься головним джерелом формування дохідної частини місцевих бюджетів. Водночас нові прогнози стали дещо стриманішими: очікується, що у 2026 році бюджети громад отримають 179,6 млрд грн від цього податку, що на 2% менше порівняно з торішніми прогнозами на відповідний рік. У 2027 році — 238,8 млрд грн (-6,2%), а в 2028 — 332,6 млрд грн.

У 2026 році планується продовжити практику, за якої військовий ПДФО надходитиме до спецфонду державного бюджету, як це відбувається з 4 кварталу 2023 року. Проте вже з 2027 року передбачено повернення цього ресурсу до загального фонду місцевих бюджетів, завдяки чому вони отримають загалом 114 млрд грн додаткових надходжень у 2027-2028 роках. Цікаво, що формулювання декларації передбачає, що до місцевих бюджетів повернеться ПДФО лише військовослужбовців, але не інших “силовиків” (поліцейських, працівників ДСНС). Імовірно, це технічна помилка, яку виправлять під час ухвалення закону про бюджет.

Крім того, вже з 2026 року не передбачено продовження тимчасової норми, що діяла у 2022-2025 роках, про зарахування додаткових 4% ПДФО до бюджетів громад. Проте, хоча попередня декларація пропонувала скасувати цю норму вже з 2025 року, до закону про держбюджет-2025 її не включили. Імовірно, восени це питання знову стане предметом політичних дискусій. За розрахунками Уряду, повернення цих 4% до держбюджету знизить доходи місцевих бюджетів на понад 58 млрд грн протягом 2026–2028 років.

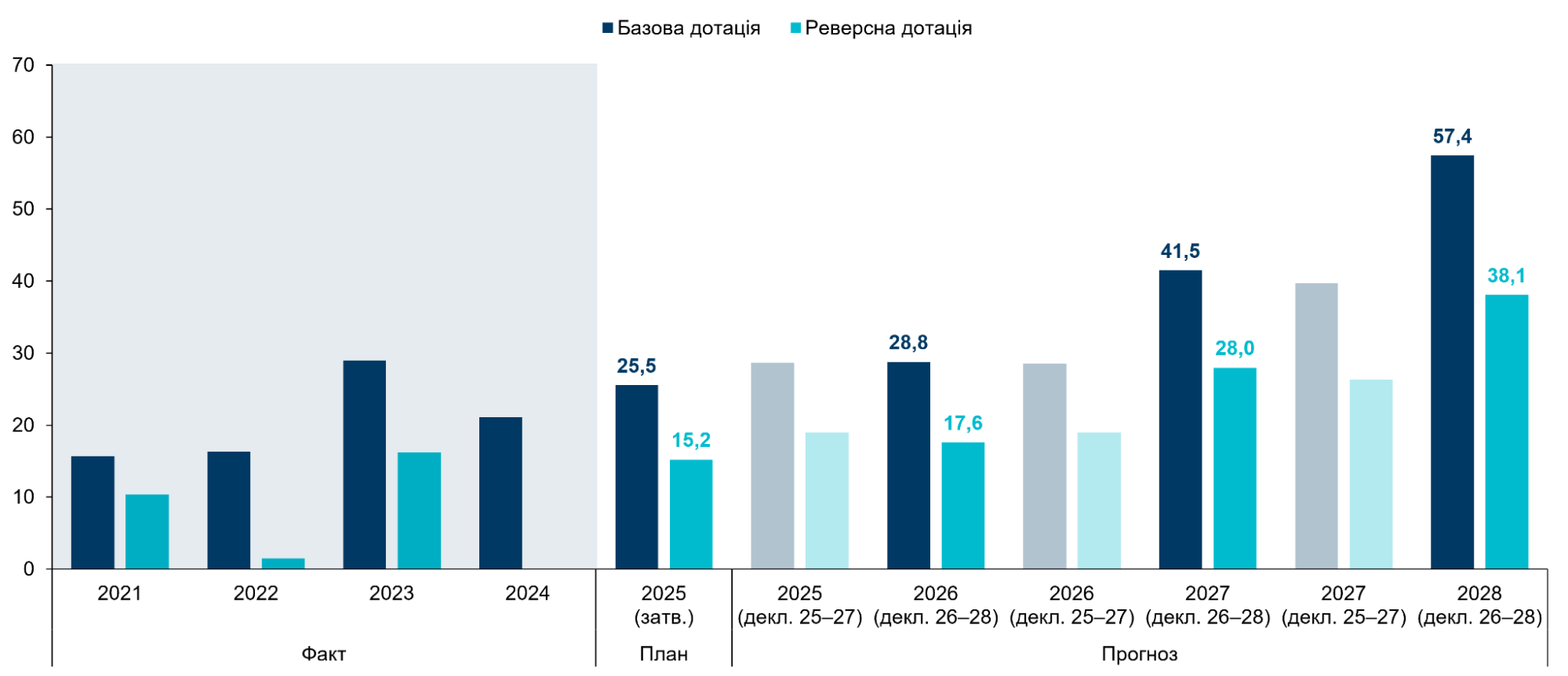

Механізм горизонтального вирівнювання податкоспроможності територіальних громад залишатиметься без змін. Водночас Уряд опрацьовує зміну методики визначення чисельності населення громад — показника, який іще до початку повномасштабного вторгнення не відповідав реальній ситуації, а в умовах масової міграції та переміщення населення потребує термінового оновлення. Очікується, що вже з наступного бюджетного періоду в розрахунках будуть використані дані національних реєстрів, які органи місцевого самоврядування наразі активно наповнюють. Проте у декларації згадок про це немає, попри те, що такий крок може суттєво вплинути на обсяг базової та реверсної дотації, оскільки чисельність населення є ключовим фактором у відповідних розрахунках. Реверсна дотація, як і раніше, спрямовуватиметься з місцевих бюджетів до державного, однак у разі поновлення політичних дискусій навколо скасування додаткових 4% ПДФО вона знову може стати предметом переговорів та активного лобіювання з боку великих асоціацій органів місцевого самоврядування. У Бюджетній декларації обсяги реверсної дотації передбачено на рівні, близькому до минулорічного прогнозу: 17,6 млрд грн у 2026 році, 28,0 млрд грн у 2027 році та 38,1 млрд грн у 2028 році (рис. 7).

Додатковим джерелом надходжень місцевих бюджетів може стати поступове наближення ставок акцизного податку на пальне до рівня, прийнятого в ЄС. За попередніми оцінками, це забезпечить громадам додатково близько 9 млрд грн за три роки. Сукупний ефект від запланованих змін у дохідній частині місцевих бюджетів за трирічний період становитиме 15,6 млрд грн: у 2026 році прогнозується зниження доходів на 93 млрд грн, у 2027 році — зростання на 40,4 млрд грн, а в 2028 році — зростання на 37 млрд грн.

Рисунок 7. Показники горизонтального вирівнювання податкоспроможності у 2021–2028 роках, млрд грн

Джерело: Бюджетна декларація на 2025–2027 роки, Бюджетна декларація на 2026–2028 роки, Закон України «Про Державний бюджет на 2025 рік», портал Open Budget

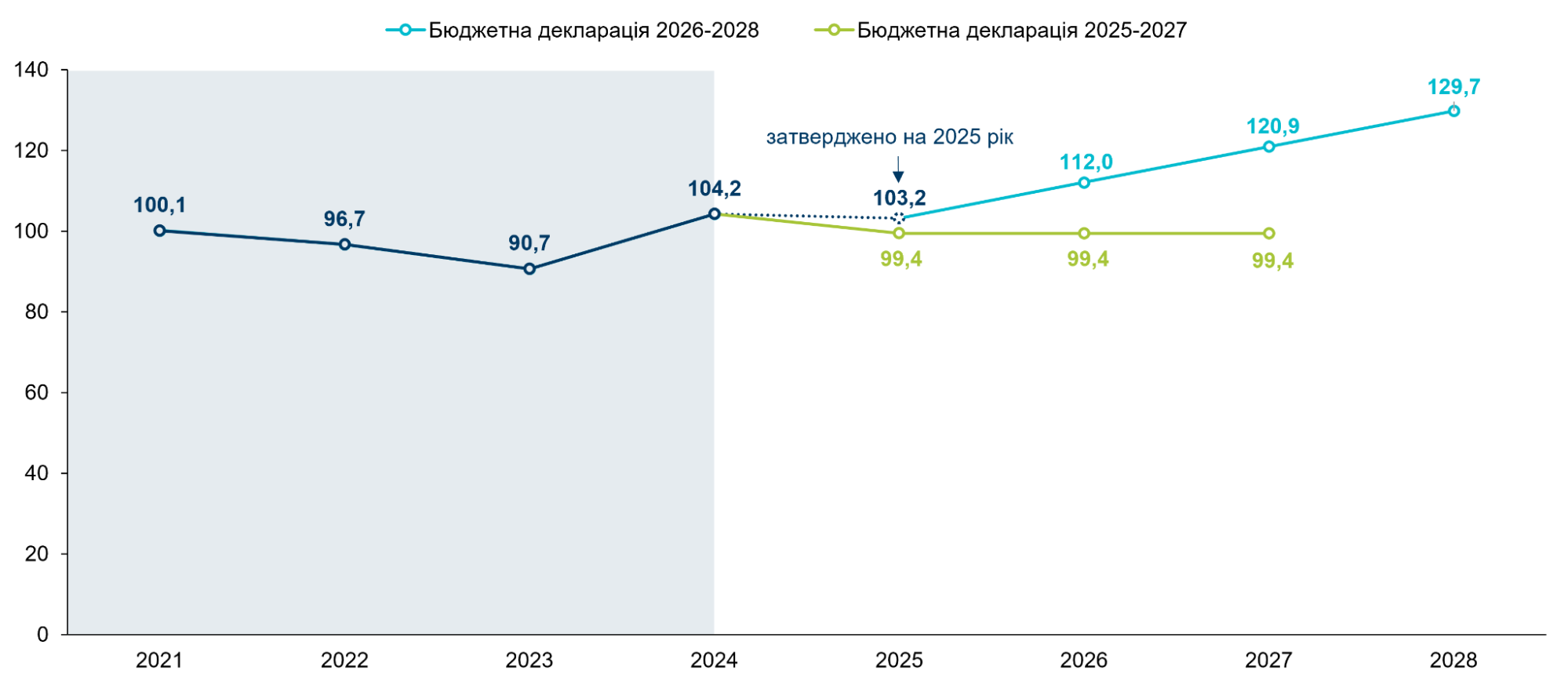

Найбільшим за обсягом міжбюджетним трансфертом, як і раніше, залишається освітня субвенція, яка спрямовується на виплату заробітної плати педагогічним працівникам. У 2026 році її обсяг передбачено на рівні 112 млрд грн із подальшим зростанням на 7–8% щороку (рис. 8). На відміну від попередньої бюджетної декларації, яка прогнозувала скорочення обсягів субвенції через зменшення чисельності учнів унаслідок внутрішньої та зовнішньої міграції, нинішній прогноз демонструє більш стабільну динаміку. Уряд очікує, що територіальні громади продовжать процес оптимізації шкільної мережі. У разі уникнення таких непопулярних рішень, органи місцевого самоврядування будуть змушені дофінансовувати заклади освіти за рахунок власних бюджетів. Ще раніше було затверджено норму про припинення фінансування з державного бюджету середніх шкіл з кількістю учнів менше 45 осіб – з 1 вересня 2025 року та менше 60 осіб – з 1 вересня 2026 року. Збільшення обсягів освітньої субвенції обумовлене, зокрема, потребою забезпечити зростання заробітної плати педагогів у зв’язку з переглядом тарифної сітки.

Рисунок 8. Обсяги освітньої субвенції у 2021–2028 роках, млрд грн

Джерело: Бюджетна декларація на 2025–2027 роки, Бюджетна декларація на 2026–2028 роки, Закон України «Про Державний бюджет на 2025 рік», портал Open Budget

Уряд планує відновити функціонування Державного фонду регіонального розвитку, та спрямувати його кошти на реалізацію публічних інвестиційних проектів у регіонах. Згідно з Бюджетною декларацією, щороку з 2026 року на фінансування ДФРР передбачено по 30 млрд грн, на відміну від попередніх років, коли через воєнний стан фінансування було відсутнє.

Висновки

Бюджетна декларація на 2026–2028 роки демонструє збереження бюджетного планування із незначними змінами в політиці та без суттєвих новацій. Документ передбачає два сценарії тривалості продовження бойових дій.

Порівняно з минулорічною бюджетною декларацією уряд знизив очікування щодо зростання ВВП та поліпшення торговельного балансу. Інфляція залишатиметься вищою за цілі НБУ до 2027 року включно. Водночас Уряд планує знизити дефіцит бюджету з 9,9% до 3,8% ВВП до 2028 року та втримати державний борг меншим від 100% ВВП.

Доходи держбюджету зростатимуть насамперед за рахунок податкових надходжень, зокрема від підвищення акцизів, збереження високої ставки податку на прибуток для банків і кращого адміністрування податків. Видатки на соціальний захист, освіту й охорону здоров’я зростатимуть повільно, тоді як витрати на оборону залишатимуться пріоритетом.

Очікується зростання фінансових ресурсів місцевих бюджетів — насамперед за рахунок власних доходів, тоді як трансферти зростатимуть повільніше. Водночас політичні дискусії навколо ПДФО і реверсної дотації залишатимуться актуальними, а заплановані компенсаційні механізми — як-от відновлення ДФРР та повернення «військового» ПДФО – лише частково компенсують потенційні втрати громад від повернення 4% ПДФО до державного бюджету. Втім, досвід попереднього року свідчить, що деякі положення Бюджетної декларації можуть залишитися нереалізованими.

Автори: Юлія Маркуц, Тарас Маршалок, Інна Студеннікова, Дмитро Андрієнко, Тетяна Лутай, Людмила Михалик, Владислав Ієрусалимов, Вікторія Клімчук

Центр аналізу публічних фінансів та публічного управління Київської школи економіки

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний