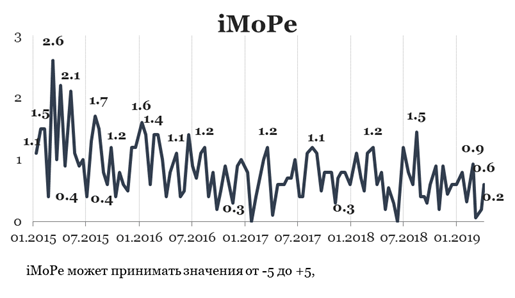

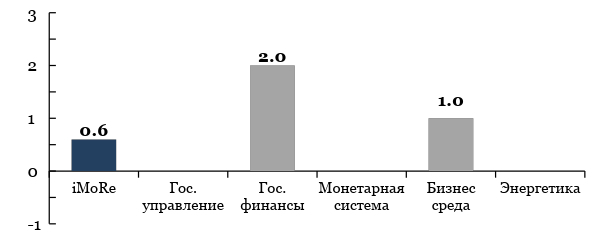

Индекс реформ составил +0,6 балла за период с 11 по 24 марта из возможных значений от -5,0 до +5,0. В предыдущем раунде индекс равен +0,2 балла.

Главное событие этого раунда — ратификация конвенции MLI (Multilateral Instrument — многосторонний инструмент), касающийся соглашений о налогообложении для противодействия размыванию базы и вывода прибыли.

График 1. Динамика Индекса реформ

График 2. Значение Индекса реформ и его компонентов в текущем раунде оценивания

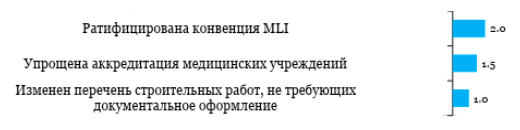

События раунда

Для того, чтобы избежать уплаты налога на прибыль или искусственно уменьшить сумму налога, международные компании используют пробелы и несогласованности в национальном и международном налоговом законодательстве. В международной практике это называется агрессивным налоговым планированием. В результате, бюджет Украины недополучает средства.

В частности, такие пробелы могут возникать благодаря действию соглашений об избежании двойного налогообложения. Такие соглашения касаются налогообложения украинских компаний, осуществляющих внешнеэкономические операции. Чтобы доходы компаний не облагались дважды, Украина состала Договоры об избежании двойного налогообложения с 74 странами.Однако со временем такие соглашения в некоторых аспектах теряют актуальность и требуют уточнения. Их просмотр, подписание и ратификация является сложным и длительным процессом.

В 2017 году Украина присоединилась к Плану действий для борьбы с размыванием базы и выводом прибыли из-под налогообложения (План действий BEPS). Он включает 15 шагов, один из которых предусматривает введение многостороннего инструмента MLI. Этот инструмент позволяет более гибко вносить изменения в соглашения об избежании двойного налогообложения. В частности, он позволяет одновременно внести изменения во все действующие соглашения со странами, которые со своей стороны также дали согласие на такие изменения.

В феврале 2019 Парламент принял закон 2692-VIII о ратификации конвенции, а в марте Президент подписал документ.

Комментарии экспертов

«Ратификация Конвенции MLI является чрезвычайно важным шагом, направленным на борьбу с налоговой оптимизацией через низконалоговые юрисдикции.

Главной новацией этого документа является введение так называемого principle purpose test, который предназначен для определения цели внешнеэкономической сделки. Если одной из главных или целью такой транзакции получения налоговых льгот, предусмотренных международными конвенциями об избежании двойного налогообложения, такие льготы предоставляться не будут.

Кроме того, MLI совершенствует процедуру взаимного решения налоговых споров контролирующими органами двух стран.

Ратификация MLI позволит выполнить два из четырех обязательных шагов плана действий BEPS, обязательства о введении которых взяла на себя Украина, а также предоставит реальный инструмент для совместной работы Минфина и ДФС для полноценного внедрения контроля за трансфертным ценообразованием, которое начато в октябре 2018 года, и деятельности новых Налоговой и Таможенной служб.

Следующий шаг — это передача в Депозитарий ОЭСР сообщение об окончании процесса ратификации, что я надеюсь, будет сделано в ближайшее время».

– Оксана Маркарова, Министр финансов Украины

График 3. События, которые определяли значение индекса, оценка события является суммой ее оценок по разным направлениям, поэтому она может превышать +5, или быть меньше -5

«MLI — это многостороннее соглашение, которое позволяет внести изменения одновременно ко многим двусторонних налоговых конвенций с целью противодействия их применению в ненадлежащих обстоятельствах.

Таким образом Украина выполнит обязательства по имплементации 2 с 4 минимальных стандартов Плана мероприятий BEPS, а именно Действия 6 «Противодействие неправомерному применению налоговых конвенций» и Действия 14 «Повышение эффективности процедуры взаимного согласования», которые являются обязательными для Украины как участника Программы расширенного сотрудница ва по BEPS.

На что стоит обратить внимание?

Ратифицировав MLI, Украина согласилась с включением в конвенцию так называемого «теста основной цели» как условия предоставления преимуществ по конвенции. Это означает, что льготная ставка по конвенции не может применяться налогоплательщиком, если будет доказано, что основной целью создания структуры / осуществления операции является получение преимуществ по налоговой конвенцией.

Такое положение способно нанести мощный удар по тем, кто злоупотреблял преимуществами конвенций и уклонялся от налогообложения. Впрочем, применение этого инструмента потребует немалого уровня подготовки контролирующих органов.

Хотя ратификация MLI не означает, что изменения будут внесены во все действующие налоговые конвенции Украине одновременно, плательщикам уже сейчас следует оценить возможное влияние новых правил на структуры, которые используют указанные плательщики, и на их операции (особенно учитывая ожидаемое введение «теста основной цели «)».

– Владимир Котенко, EY Украины

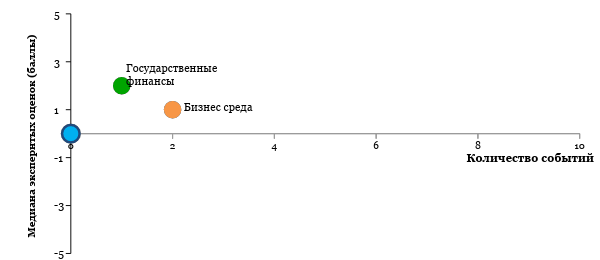

График 4. Значение отдельных компонентов Индекса реформ и количество событий

Таблица 1. Оценки событий и прогресса реформ по направлениям

| Государственное управление | 0.0 |

| Государственные финансы | +2.0 |

| Ратифицирована конвенция касающиеся соглашений о налогообложении, для противодействия размыванию базы и вывода прибыли | +2.0 |

| Монетарная система | 0.0 |

| Бизнес среда | +1.0 |

| Изменен перечень строительных работ, не требующих документальное оформление | +1.0 |

| Упрощена аккредитация медицинских учреждений | +1.5 |

| Энергетика | 0.0 |

Индекс реформ — это независимый рейтинг усилий правительства Украины по проведению экономических реформ. Индекс базируется на экспертных оценках изменений в регуляторной среде по пяти направлениям:

- Государственное управление

- Государственные финансы

- Монетарная система

- Бизнес-среда

- Энергетика.

Подробнее об Индексе и методологии расчета можно узнать на сайте reforms.voxukraine.org

Предостережение

Автор не является сотрудником, не консультирует, не владеет акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.