Стаття розглядає сім ключових принципів тарифоутворення, порівнює з ними чинну Методику тарифоутворення та знаходить певні невідповідності. У статті також розглянуто досвід ЄС з регулювання абонплати за газ та надано пропозиції змін до діючої Методики тарифоутворення.

Протягом останніх місяців в НКРЕКП (далі – Регулятор) пройшла низка публічних обговорень з проблематики тарифоутворення у сфері розподілу природного газу. Такі обговорення вкрай необхідні, хоча й запізнілі щонайменше на півтора роки. Potius sew, quam nunquam.

Питання тарифоутворення набуло суспільного резонансу після запровадження НКРЕКП абонплати за природний газ у березні цього року. Зокрема на VoxUkraine була стаття Альони Бабак з цього приводу.

Найважливіше публічне обговореня в НКРЕКП – «Огляд найкращих світових практик тарифоутворення у сфері розподілу природного газу».

Презентація Регулятора стосувалась ключових принципів тарифоутворення, запропонованих Радою європейських енергетичних регуляторів (РЄЕР) та узагальненої інформації щодо практик тарифоутворення на основі звіту, підготовленого консорціумом консультантів для Єврокомісії в 2015р.

РЄЕР пропонує сім ключових принципів тарифоутворення:

– (1) Відображення вартості: для ефективного використання та розвитку мережі, наскільки це практично можливо, тарифи, які сплачуються користувачами мережі, повинні відображати витрати, які вони спричиняють у системі, і надавати відповідні стимули для уникнення майбутніх витрат;[1]

– (2) Уникнення викривлень: витрати повинні бути покриті в такий спосіб, щоб уникнути “перекосів” під час прийняття рішень про доступ та використання мереж, а також ринкових пропозицій;

– (3) Відшкодування витрат: оператори розподільчих систем повинні мати змогу ефективно відшкодувати понесені витрати. Крім тарифів за користування розподільчою системою, оператори можуть відшкодувати витрати за рахунок плати за підключення та регульованих послуг;

– (4) Недискримінаційність: не повинно бути жодної невиправданої дискримінації серед користувачів мережі;

– (5) Прозорість: методологія розрахунку тарифів має бути прозорою та доступною для всіх зацікавлених сторін;

– (6) Прогнозованість: важливо, щоб користувачі мережі могли ефективно оцінювати свої витрати на використання розподільчої системи, що сприятиме ефективному довгостроковому інвестуванню з їхнього боку. Проте змінний характер енергетичної системи означає, що мережеві тарифи доведеться з часом переглядати;

– (7) Простота: наскільки це можливо, тарифи повинні бути легкими для розуміння та впровадження. Чим вони простіші, тим легше пояснити їх користувачам.

Ключові принципи, очікувано, не викликали заперечень в учасників обговорення та, очевидно, і не могли їх викликати. Принципи правильні, але принципи – це ще не методика тарифоутворення, бо, як відомо, – диявол ховається в деталях. Саме тому РЄЕР у цьому ж звіті підкреслює, що «немає детерміністичних правил, які визначають правильність методології, і РЄЕР не пропонує єдиного підходу на всі випадки життя, оскільки умови, в яких працюють оператори розподільчих систем, значно різняться, тому різні підходи можуть бути прийнятними в різних регіонах».

На думку Регулятора, сама чинна Методика визначення та розрахунку тарифу на послуги розподілу природного газу (далі – Методика), затверджена Регулятором в лютому 2016, а також процес її розробки та запровадження майже повністю відповідають усім наведеним принципам, окрім принципу прогнозованості.

Але на мою думку, Методика не відповідає ще деяким принципам. І усунення цих невідповідностей потребує не лише принципового перегляду Методики, а й змін до інших нормативно-правових актів.

Що не так?

Основне припущення чинної Методики в частині побутових споживачів – виробничі витрати операторів газорозподільчих систем (далі – оператори ГРМ) є умовно-постійними[2] та не залежать від обсягу розподілу газу, а тому плата за їхні послуги має бути фіксованою та має визначатися лише максимальною допустимою витратою лічильника газу.[3]

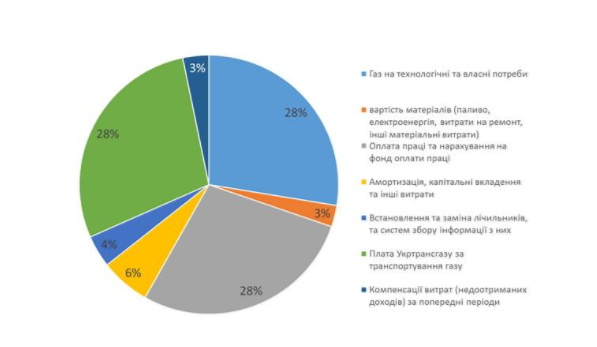

З чого ж складаються виробничі витрати операторів ГРМ? Уявлення операторів ГРМ про структуру цих витрат показане на діаграмі 1.

Діаграма 1.

Побудовано на основі даних, які було надано Регулятором в матеріалах до засідання 28 березня 2017 року

Основними складовими витрат є витрати на:

– купівлю газу на виробничо-технологічні витрати, нормативні та питомі втрати (так звані ВТВ оператора ГРМ) – 28%;

– оплату праці та нарахування на фонд оплати праці – 28%;

– оплату послуг Укртрансгазу з транспортування газу магістральними газопроводами – 28%.

Із них більше половини, а саме 56%, – витрати, які лінійно або значно залежать від обсягу розподіленого газу (ВТВ та плата Укртрансгазу).

Аналіз «пирога витрат» та підходів до його формування показує ключові вади Методики:

1) Значна частина витрат оператора ГРМ, пов’язаних із придбанням газу для покриття ВТВ, є змінними та лінійно залежать від обсягу природного газу, розподіленого для побутових споживачів.

Більше 50% об’єму ВТВ операторів ГРМ, а відповідно і витрат на купівлю газу для їх покриття, пов’язані із втратами природного газу при його вимірюванні побутовими лічильниками у разі неприведення об’єму газу до стандартних умов. Вони лінійно залежать від обсягів споживання газу побутовими споживачами, що було враховано в методиці визначення ВТВ, яка застосовувалась до 2017 року. Однак, з 2017 року обсяг ВТВ зафіксовано на рівні 2016 року, і Методика тарифоутворення не враховує того, що ВТВ залежать від обсягу розподіленого газу.

До того ж чинним Кодексом ГРМ передбачено, що втрати газу від неприведення об’єму газу до стандартних умов (а це щонайменше 500 млн м3 газу на рік вартістю 3 млрд грн.) перекладаються на споживачів, і оператори ГРМ більше не будуть нести цих витрат. Але це не враховано в Методиці.

Як це врегульовано у ЄС?

Такі витрати не є типовими для європейських країн, оскільки питання приведення об’єму газу до стандартних умов було вирішено на ранніх етапах формування ринку газу, та, відповідно, ці втрати не враховуються в методологіях тарифоутворення європейських операторів ГРМ.

Отже, чинна Методика не відповідає ключовим принципам (1) Відображення вартості та (2) Уникнення викривлень.

2) Значна частина витрат оператора ГРМ (облгазу), пов’язаних із оплатою послуг оператора ГТС (Укртрансгаз), є змінною.

Чинною Методикою передбачено покриття витрат на оплату послуг з транспортування газу магістральними газогонами оператором ГРМ за рахунок тарифної виручки, зібраної у вигляді абонплати. Саме оператор ГРМ в моделі взаємовідносин «оператор ГТС-оператор ГРМ-постачальник[4] », яка реалізована в діючій Методиці, оплачує оператору ГТС послуги транспортування газу споживачам, під’єднаним до його мереж. Разом із тим, ці витрати оператора ГРМ не є фіксованими, оскільки він має право змінювати величину замовленої потужності в точках виходу з газотранспортної системи залежно від реальної потреби в потужності, а не базуючись на фіксованих величинах проектної потужності чи максимальної витрати газу на основі характеристик вузла обліку. В той же час, кінцевим споживачам такої опції (залежності плати за транспортування від обсягу спожитого газу) не пропонується.

Тому чинна Методика не відповідає ключовому принципу (1) Відображення вартості.

Як це врегульовано у ЄС?

Практика включення в тариф на розподіл газу витрат на оплату послуг з транспортування газу магістральними газопроводами не є європейським стандартом. Європейською практикою є оплата послуг з транспортування газу магістральними газопроводами постачальником, який їх замовляє у оператора ГТС для забезпечення газом власних споживачів. Тому потребує зміни сама модель взаємовідносин «оператор ГТС-оператор ГРМ-постачальник», в якій постачальник буде замовником (та платником) послуг транспортування у оператора ГТС до точки виходу з ГТС, до якої підключені мережі оператора ГРМ споживача. Іншими словами, оператор ГРМ відповідає лише за свою ділянку – газорозподільні мережі. В такому разі із тарифу за розподіл газу має бути виключено витрати на оплату послуг транспортування газу магістральними газопроводами.[5]

3) Невідповідний розподіл витрат оператора ГРМ між споживачами

Описані в п.1 витрати операторів ГРМ, які утворюються внаслідок неприведення об’єму газу до стандартних умов, виникають лише від побутових споживачів (для непобутових споживачів із побутовими лічильниками газу застосовується методика приведення, а відповідні втрати не нараховуються та не включаються у витрати). Тому рознесення пов’язаних із цим витрат на всіх споживачів призводить до дискримінації окремих груп споживачів та не відображає реальний вплив споживача на систему.

Таким чином порушуються принципи (1) Відображення вартості та (4) Недискримінаційність.

4) Невідповідність впливу споживача на систему обраній базі нарахування абонплати

Чинна Методика передбачає, що плата за послуги розподілу природного газу прямо та лінійно залежить лише від максимальної витрати побутового лічильника газу. Разом із тим відсутній прямий лінійний зв’язок між реальним впливом споживача на систему (та пов’язаними з цим витратами оператора ГРМ, як передбачено принципами) та типорозміром встановленого в нього лічильника.

Вплив споживача на систему визначається характеристиками газоспоживаючого обладнання, яке встановлено у споживача, та режимами його використання. В реальних умовах України (та не лише її), коли практично відсутні прилади обліку із погодинним обліком споживання газу, показником, який дозволяє оцінити максимально можливий вплив споживача на систему, є фактична максимальна витрата газоспоживаючого обладнання, яке встановлено в споживача, що зазначається у проектній документації.

Проте, у багатьох споживачів фактичне споживання газу нижче, ніж максимальна витрата лічильника. Особливо гострою ця проблема є для споживачів із газовими плитами, для яких мінімальний типорозмір лічильника, який виготовляється відповідно до національних стандартів (гармонізованих із міжнародними), в рази перевищує їхню проектну витрату. Наприклад, лічильник мінімального типорозміру G1,6 має максимально витрату Qmax=2,5 м3/год, при тому, що побутова плита має максимальну витрату до 1,2-1,3 м3/год.

Таким чином діюча Методика не відповідає принципу (1) Відображення вартості, оскільки витрати на обслуговування таких споживачів насправді нижчі, ніж визначає Методика.

5) Дискримінація окремих груп споживачів

Відповідно до чинної Методики та Кодексу ГРМ оплата послуг розподілу газу споживачами без лічильників провадиться за директивно завищеними типорозмірами лічильників (наприклад, для споживачів із газовою плитою – G2,5 замість мінімального типорозміру G1,6, який є найбільш прийнятним із існуючих за типорозміром для цієї групи споживачів ).

Таким чином діюча Методика не відповідає принципам (1) Відображення вартості та (4) Недискримінаційність.

6) Спонукання до неефективних витрат

Кодекс ГРМ дозволяє споживачу вимагати від оператора ГРМ заміни лічильника за рахунок оператора в разі, якщо його типорозмір завищено. Беручи до уваги, що чинна Методика передбачає, що плата за послуги розподілу природного газу прямо та лінійно залежить лише від максимальної витрати побутового лічильника газу, споживач буде вмотивований вимагати від оператора ГРМ заміни лічильника на менший типорозмір. Випадки завищення типорозміру лічильника є розповсюдженим явищем, особливо для споживачів, які мають лише газові плити, які встановили лічильник G2,5 замість G1,6. Разом із тим, з техніко-економічної точки зору у багатьох випадках така заміна не є обґрунтованою, оскільки лічильники газу типорозміру G2,5 ряду вітчизняних виробників забезпечують необхідну точність вимірювання об’єму газу за розширеного діапазону витрати (від мінімальної витрати, яка відповідає лічильнику газу типорозміру G1,6, до максимальної витрати, яка відповідає лічильнику газу типорозміру G2,5). В такому разі заміна такого лічильника за рахунок оператора ГРМ буде необґрунтованою, а вимушені витрати будуть включені до витрат оператора ГРМ, які через тариф будуть перекладені на споживачів.

Отже, чинна Методика не відповідає принципу (2) Уникнення викривлень.

Що робити?

Зважаючи на численні невідповідності діючої Методики ключовим принципам тарифоутворення, вона має бути переглянута для усунення цих невідповідностей. Такий перегляд може потребувати перегляду Кодексу ГРМ та інших рішень Регулятора.

Найбільш близькою до структури виробничих витрат операторів ГРМ є двоставкова модель плати за послуги розподілу, а саме – фіксована плата, яка покриває фіксовані витрати оператора ГРМ, плюс плата в залежності від обсягу споживання, яка покриватиме, відповідно, змінні витрати оператора ГРМ. Саме така модель є найбільш поширеною в Європі. Визначення бази нарахування фіксованої плати та співвідношення між двома складовими плати за розподіл потребує всебічного аналізу та прийняття рішення на основі перелічених ключових принципів. При цьому співвідношення фіксованої та змінної частини тарифу не може бути сталим у часі, оскільки визначення умовно-постійних та змінних виробничих витрат операторів ГРМ залежить в тому числі від регулювання.[6] Наприклад, вже прийняті зміни до Кодексу ГРМ щодо переходу до розрахунків за газ в енергетичних одиницях передбачають суттєве зменшення ВТВ операторів ГРМ.

В будь-якому разі процес перегляду Методики та затвердження тарифів має відбуватися максимально прозоро та публічно із залученням зацікавлених сторін.

Примітки

[1] Неправильно встановлені тарифи можуть спричинити майбутні витрати для операторів газорозподільчих мереж (ГРМ), наприклад, у такий спосіб – якщо для деяких споживачів тарифи несправедливі (наприклад, при крос-субсидуванні), такі споживачі відключаться від мережі (перейдуть на інші види палива). При цьому фіксовані витрати операторів залишаться незмінними, отже, їхній прибуток знизиться.

[2] Умовно-постійні – це витрати, абсолютний розмір яких із збільшенням (зменшенням) випуску продукції істотно не змінюється.

[3] Максимальна витрата лічильника – одна із ключових характеристик лічильника, яка визначає, яку максимальну витрату газу може пропустити лічильник із похибкою вимірювання в допустимому діапазоні

[4] Постачальник – це окремий учасник ринку газу, як це визначено в законі про ринок природного газу. Для всіх побутових споживачів це газзбути.

[5] Відповідно до рекомендацій РЄЕР, при виставлені рахунків слід дотримуватись моделі, у якій постачальником виставляється єдиний рахунок. В рахунок включаються всі складові – газ як товар; плата за розподіл; плата за транспортування; податки. Але саме постачальник – єдиний, хто працює в конкурентних умовах і фактично є замовником послуг постачання для свого клієнта.

[6] Наприклад, плата за користування державними мережами, принципи розрахунку ВТВ та ін.

Головне фото: depositphotos.com / kodda

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний