У цій статті ми розглядаємо досвід країн із (часткового) переведення транспорту на біопаливо для зниження викидів СО2. Країни, які досягли успіху в цій політиці, діяли методом «батога і пряника». З одного боку вони запровадили обов’язкові квоти на вміст біоетанолу чи біодизелю в пальному, а з іншого – надали податкові пільги та субсидовані кредити виробникам біопалива та авто, які можуть працювати на «розбавленому» пальному.

Транспорт – головний «виробник» парникових газів

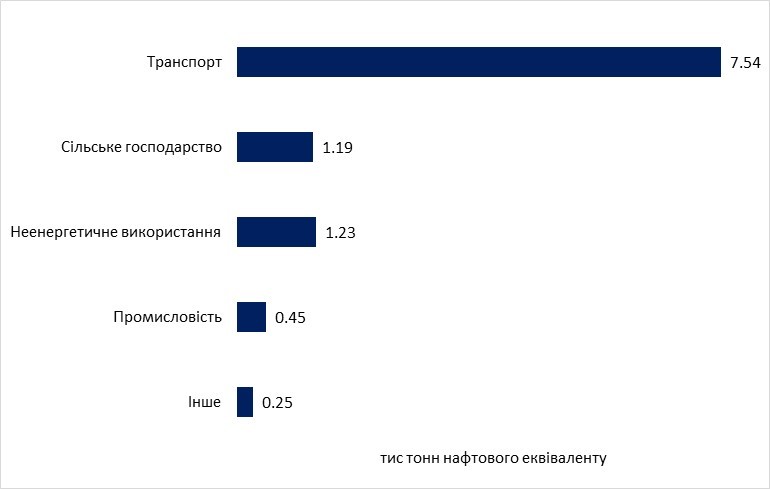

Видобуток нафти, її переробка та споживання спричиняють значне забруднення навколишнього середовища. 95% сирої нафти йде на виготовлення пального для транспортних засобів. В Україні транспорт також є найбільшим споживачем нафтопродуктів (Графік 1). До того ж, саме транспорт є одним із основних «виробників» парникових газів. Так, у 2017 році він був відповідальний за 24% світових викидів СО2 (для України ця частка 14%, для Європи 30%). Тож держави давно працюють над тим, щоб змусити виробників та власників автівок переходити на ті види пального, які залишають менший екологічний слід.

Графік 1. Споживання нафтопродуктів в Україні в 2018 році за секторами

Джерело: Держстат

Україна вже давно є частиною широкого спектру міжнародних договорів, які регулюють шкідливі викиди вуглецю. Основні з них – це Паризька угода, Кіотський протокол, Копенгагенська кліматична угода та Директива ЄС з відновлюваної енергетики (RED II), підписана в рамках Угоди про Асоціацію України з Європейським Союзом. Проте внутрішні нормативні акти є доволі заплутаними.

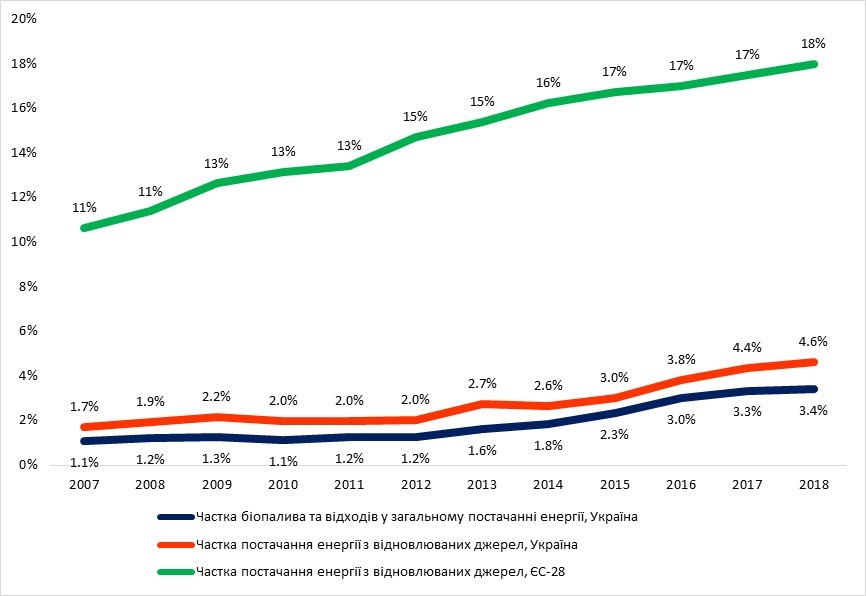

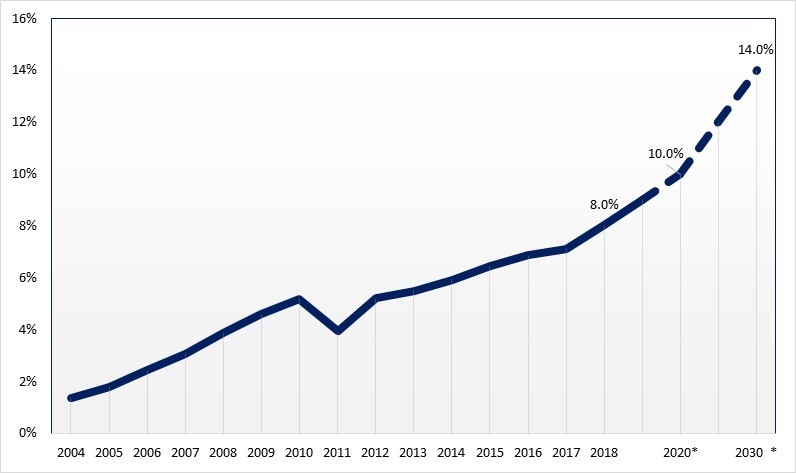

У 2019 році Указом Президента були затверджені Цілі сталого розвитку України до 2030 року. Ними передбачено, що частка енергії з відновлювальних джерел в енергетичному балансі має становити 17,1% у 2030 році. Згідно із Добровільним національним оглядом щодо Цілей сталого розвитку на 2018 рік, в Україні 7% енергії вироблялося з відновлюваних джерел (до кінця 2020 року ця частка має досягти 11%). Для порівняння, Директива RED II передбачає зростання частки «чистої енергії» до 32% для країн Європи, а також містить підціль – встановлення частки використання енергії з відновлювальних джерел на транспорті на рівні 14% до 2030 року. З графіку 2 видно, як Україна відстає у досягненні цілей від країн ЄС.

Графік 2. Динаміка частки енергії від відновлюваних джерел в країнах ЄС-28 та Україні за 2007-2018 роки

Джерело: Євростат, Держстат

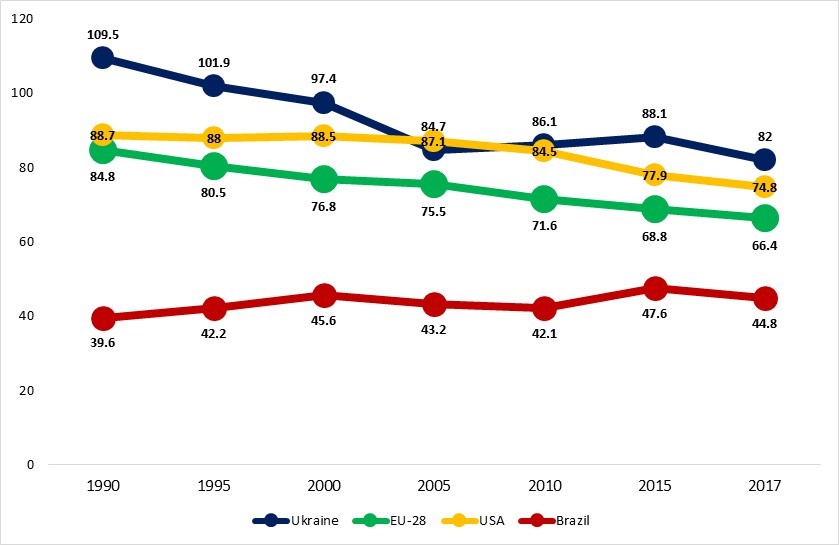

Невисока ефективність державної політики зі зниження викидів вуглецю прослідковується і в динаміці коефіцієнту відношення викидів СО2 до кінцевого споживання енергії. Хоча цей показник скоротився на 25% за останні 30 років, та все ж він не має постійно спадної тенденції й продовжує бути вищим, ніж у США та ЄС (Графік 3).

Графік 3. Динаміка викидів СО2 до кінцевого споживання енергії за 1990-2017 роки

Джерело: International energy agency: CO2 emissions from fuel combustion. Highlights 2019

Історично одним із ключових світових важелів зниження забруднення СО2 від транспорту був розвиток ринку біопалива. Проте сьогодні відбувається активний перехід ринку на електромобілі та гібридні моделі.

Біологічне паливо – екологічне джерело енергії, яке в залежності від сировини може бути представлене трьома видами – рідке, тверде та газоподібне.

Міжнародний досвід

Країни Європейського Союзу, США та Бразилія вже давно активно розвивають ринок рідкого біопалива, а саме біоетанолу (спирту, виготовленого із рослинної сировини – цукрового буряку чи тростини, пшениці, кукурудзи). Звісно, навіть така альтернатива не є абсолютно безпечною для навколишнього середовища, насамперед через те, що енергія, використовувана для вирощування, переробки та транспортування сільськогосподарських культур, також є джерелом викидів СО2. У таблиці 1 наведені розрахунки таких викидів, надані в Директиві ЄС як базові для можливості підрахунку реального скорочення забруднення вуглецем.

Таблиця 1. Перелік культур, вирощуваних в Україні, що можуть бути використані для виробництва біопалива, та викиди СО2, пов’язані з їх виробництвом

| Назва культури | Викиди СО2 внаслідок вирощування, обробки, використання та поставки

(g CO2eq/MJ) |

Відсоток зменшення викидів вуглецю (типове значення)* |

| Етанол | ||

| Цукровий буряк | 22,5-50,2 | 61% |

| Пшениця | 15,7 | 32-69% |

| Кукурудза | 30,3-56,8 | 56% |

| Біодизель | ||

| Ріпак | 50,1 | 45% |

| Соняшник | 44,7 | 58% |

| Соя | 47,0 | 40% |

| Ятрофа | не визначено директивою | |

Джерело: Директива REDII

*Відсоток зменшення викидів вуглецю при використанні біопалива певного бленду (90%, 85%, 80% і т.д.) розраховується пропорційно до значення цього показника для 100%-ої концентрації біопалива. Наприклад, якщо етанол із цукрового буряку зменшує викиди вуглецю на 61%, то відповідний бленд Е85 зменшує викиди СО2 на 51,85%.

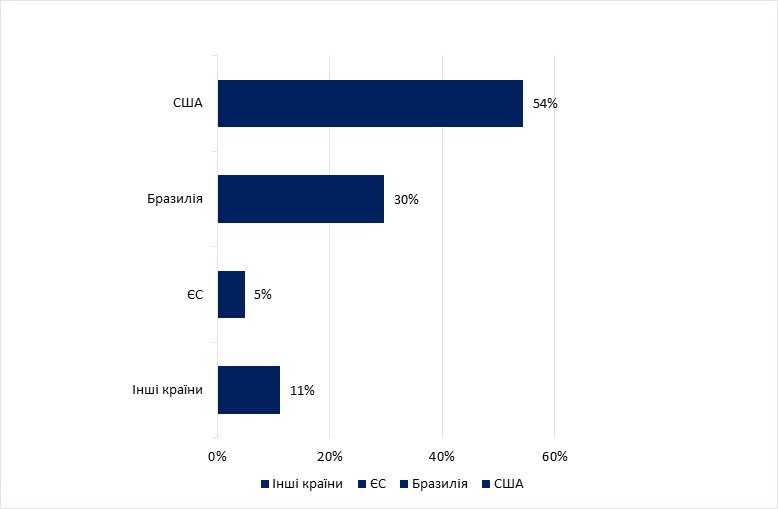

Для двох найбільших у світі країн-виробників етанолу – США та Бразилії – поштовхом до активного розвитку ринку біоетанолу стала енергетична криза 1970-х років та бажання отримати незалежність від імпорту нафтопродуктів. Обидві країни запровадили обов’язкову частку етанолу в бензині. Завдяки чому цим країнам вдалося стати лідерами на світовому ринку біопалива?

Графік 4. Розподіл світового виробництва етанолу у 2019 році за виробниками, %

Джерело: Statista

В Бразилії сировинною базою є тростинний цукор. Його вирощування не конфліктує з продовольчим сектором, оскільки в країні досить багато невикористовуваних угідь. Для регулювання розвитку ринку етанолу в країні майже півстоліття триває програма PROALCOOL. Її ключові моменти:

- гарантовані закупки сировини у фермерів, аби вони не боялися втратити інвестиції;

- субсидовані кредити для виробників етанолу;

- гарантія держави, що ціна на нафтопродукти не впаде нижче ціни на етанол (сьогодні держава вже не втручається в ціноутворення).

Наразі в цій країні неможливо придбати паливо, у якому вміст етанолу менше 18-25%, а двигуни більшості машин адаптовані до використання E100, тобто майже 100-відсоткового етанолу (flex-fuel транспорт). Досвід Бразилії є прикладом успішного переходу від нафтопродуктів до «зеленої енергії», зниження залежності від імпорту палива, розвитку внутрішнього агросектору та посилення позицій на міжнародному ринку біопалива.

Менш ефективним є виробництво біопалива з кукурудзи, хоча така практика й вивела США у світові лідери на ринку біоетанолу. У 2019 році на Сполучені Штати припадало 15.8 млрд галонів (54%) світового виробництва етанолу (Графік 4). Виробництво власного біопалива окрім прямих економічних вигод несе також соціальні вигоди (зниження забруднення повітря та залежності від імпорту нафти, економічний розвиток сільських місцевостей). Тому влада США стимулювала виробництво етанолу за допомогою податкового кредиту для виробників, підвищення імпортних тарифів на ввезення етанолу, а також звільнення виробників біопалива від акцизу на пальне. До того ж, Конгресс запровадив державні кредити для виробників «flex-fuel» авто, а також гарантовані державні закупівлі транспортних засобів, що використовують пальне з альтернативних джерел. Встановивши цільовий рівень частки етанолу у паливі 10-15% залежно від штату, влада США діє через послаблення податкового навантаження та державні гарантії.

Для України, що прагне до європейських стандартів, найближчим є досвід країн Євросоюзу. У цих країнах частка відновлюваної енергії в загальному споживанні та у транспортному секторі постійно зростає – до 20% та 10% відповідно (Графік 5). В Україні ж частка енергії з відновлювальних джерел у загальному споживанні за 2018 рік становила 4,6%.

Графік 5. Частка альтернативної енергії в транспортному секторі, 2004-2018 (%), ЄС-28

Джерело: Eurostat

* цільовий показник

Успіх країн Європи зумовлений не лише державною підтримкою енергоефективності, а й багато в чому тісною співпрацею агросектору та виробників транспортних засобів. Країни-учасниці Директиви законодавчо встановили, що 5-10% палива, що продається на внутрішньому ринку, має бути біопаливом. Відсоток визначається з огляду на потенціал країни з виробництва чи імпорту біопалива. Також враховується стан автопарку й можливості пристосувати його до змішаного чи «зеленого» пального. Таким чином, кожна країна ЄС законодавчо встановлює відсоток біопалива (окремо для біодизелю та етанолу), досягнення якого є реальним, та самостійно визначає політику реалізації встановлених цілей.

Нещодавно у Світовій організації торгівлі (СОТ) звернули увагу на те, що переорієнтація частини ринку сільськогосподарських товарів на промисловий сектор викликала зростання цін на продукти харчування. Фактично це питання використання землі. СОТ закликає не віддавати ділянки, де вирощували харчові культури, під рослини промислового призначення. Для дотримання рекомендацій СОТ у нову Директиву RED II від 2018 року були включені фактори ризику iLUC (фактори непрямого землекористування). Країни ЄС уже домовились виконувати цю рекомендацію, встановивши обов’язкову частку «прогресивного біопалива» у зальному використанні пального транспортом (3.5% до 2030 року). Тому й Україні варто розвивати виробництво пального з біомаси, яка не заміщує собою продовольство. Це, наприклад, відходи агровиробництва, солома, водорості тощо.

Останні тенденції у світі та в Україні

Сьогодні світ рухається в напрямку використання транспорту на електричній енергії. Такі країни як Німеччина, Норвегія, Нідерланди вже активно підтримують цей сектор. Проте в країнах ЄС у 2018 році 89% «зеленої» енергії припало на біопаливо (Графік 6). Тому навіть за агресивної підтримки електромобілів швидке оновлення автопарку в Євросоюзі навряд чи відбудеться. Не випадково ЄС визначає в Директиві, що суттєва частина автомобілів буде замінена електричними лише до 2030 року.

Графік 6. Структура використання енергії з відновлюваних джерел в транспортному секторі в 2018 році, ЄС-28 (всього – 18 646 тонн н.е.**)

Джерело: Eurostat: SHARES 2018 summary results

* Паливо, що відповідає статтям 17 та 18 Директиви 2009/28/ЄС

** тонн нафтового еквіваленту

Ще одна проблема електромобілів – їх важко використовувати для поїздок на довгі дистанції. У Євросоюзі це питання вирішується підтримкою екологічно чистого водневого палива. Так, 8 липня 2020 року Європейська Комісія представила «Водневу стратегію для кліматично нейтральної Європи». В ній виокремлено напрям співпраці з сусідніми державами, зокрема з Україною, з метою сприяння їх переходу на чисту енергію. Серед можливих інструментів співпраці – інвестиції в сектор досліджень, інновацій та розробки чистої енергетики. А це значний потенціал для отримання грантів та прямого фінансування від Європейського Союзу. Оскільки цілі з розвитку водневого палива в країнах Європи амбіційні – до 2024 року в планах досягти виробництва 1 мільйона тонн відновлювального водню, а до 2030 цей обсяг має сягнути 10 мільйонів.

Український уряд вже не перший рік намагається зобов’язати АЗС розбавляти бензин етанолом. Не став винятком і 2020 рік. Проте в червні Проект Закону №3356, який впроваджує обов’язкове поступове зростання частки рідкого біопалива в автомобільних бензинах до 7% у 2023 році, Верховна Рада відправила на доопрацювання.

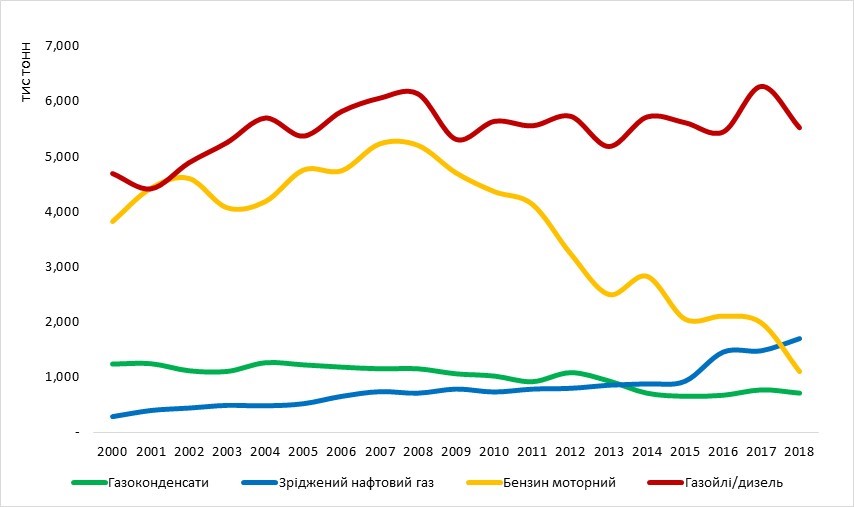

Обов’язкова частка етанолу в бензині сприяє росту попиту на нього, а отже, стимулює виробництво власного пального, послаблюючи залежність від імпорту. Але, на відміну від інших країн, які розвивають галузь комплексно, Україна робить акцент лише на біоетанол, забуваючи про інші види біопалива, наприклад, біодизель. При тому що, згідно з даними «УкрАвтопрому», половина зареєстрованих у 2019 році авто обладнані дизельними двигунами, й споживання дизелю суттєво перевищує споживання бензину (графік 7). Крім цього, виникає питання, чи не буде шкодити власникам автомобілів ситуація, коли під тиском штрафу АЗС почнуть продавати розбавлений бензин? Адже нововведення зачепить усі види бензину з октановим числом нижче 98, що суттєво обмежує вибір для споживачів.

Графік 7. Внутрішнє споживання нафтопродуктів в Україні, 2000-2018 роки

Джерело: Держстат

Висновки та рекомендації для України

Нещодавно ООН підготувала доповідь, в якій серед шести перспективних напрямків майбутнього є вуглецево-нейтральна економіка. Світ рухається у напрямку сталого розвитку і постійно відкриває нові можливості для цього. Серед них розвиток «зелених» і екологічно чистих альтернатив нафтопродуктам. З розвитком галузі біоетанолу Україна відстає від країн Європи років на 10. Проте враховуючи, що в нашій країні сільськогосподарська галузь дуже динамічно розвивається, а електромобілів наразі не так багато, на нашу думку, варто стимулювати використання біопалива транспортом.

Стимули можуть бути такими:

- Податок на викиди СО2. За підрахунками Climate Scorecard, у березні 2020 року Україна мала найнижчий рівень цього податку в Європі – 10 грн/тонну. Країни Європи у досягненні цілей Директиви діють саме через високі ставки податку на викиди СО2. У Європі вони становлять від 9 дол./т в Ісландії до 119 дол./т у Швеції.;

- Встановлення обов’язкового відсотка пального з відновлювальних джерел у загальному обсязі реалізації;

- Зниження акцизів на альтернативне пальне. У 2014 році із введенням акцизу на альтернативне моторне біопаливо та біодизель, за підрахунками асоціації «Укрбіопаливо», потужності з виробництва етаноломістких паливних добавок в Україні скоротились на 85%.

- Субсидії (субсидовані кредити чи гарантії за кредитами) на переобладнання АЗС для продажу, зберігання та контролю якості нових видів пального;

- Допомога споживачам у переобладнанні транспортних засобів (переобладнання потрібне якщо частка етанолу в бензині перевищує 5%); субсидії транспортним підприємствам на переобладнання рухомого складу під використання більш екологічного пального; €700-100 тис/двигун

- Підтримка виробників «зеленого» пального, особливо сучасних видів біопалива, які не конкурують із виробництвом продовольства. Таке біопаливо виробляється із залишків сільськогосподарських культур (солома, жмих, біомаса з деревини), відходів промисловості (використана кухонна олія, тваринні жири) та рослин непродовольчого призначення (водорості, трава).

Ці стимули впливатимуть на декілька галузей – аграріїв, перевізників, імпортерів та дистриб’юторів пального, імпортерів та виробників транспорту. Тому під час розробки політики потрібно буде узгодити позиції зацікавлених сторін. Детальніше вплив на кожну із зацікавлених сторін наведено в таблиці 2.

Таблиця 2. Позитивні і негативні сторони стимулювання ринку біоетанолу в Україні

| Позитивні сторони | Негативні сторони |

| Залучення інвестицій: в результаті реформи приватизації ДП «Укрспирт» (сукупна потужність 1650 тис. дал. біоетанолу) інвестувати у виробництво будуть приватні інвестори. Забезпечення гарантованого попиту, в свою чергу, створює привабливий інвестиційний клімат | Додаткові витрати для АЗС:

резервуари в яких в Україні зберігають бензин, не пристосовані до етаноломіских продуктів, які за своїми хімічними властивостями є гігроскопічними речовинами. |

| Зменшення залежності від імпорту бензину ( + 1,6 млрд грн*) | Додаткові витрати для споживачів:

1) з існуючою ставкою акцизу на суміші етанолу і бензину, вони є дорожчими за інші види палива; 2) при небажанні переходити на етанол споживачі змушені купляти дорожчий бензин з октановим числом вище 98 (на 1/10/2020 середня ціна на А-95 – 23.97 грн/л, на А-98 – 28.05 грн/л) |

| Відсутність гарантії якості для споживачів:

в країні не існує прозорості та належного контролю за якістю сумішей, а через корупцію навіть спеціально створені служби контролю не викликатимуть довіри |

|

| Агропродукція, що є сировиною для біоетанолу, замість низькомаржинального експорту створюватиме додану вартість в країні | Якщо як сировина будуть використовуватись продовольчі продукти – це викличе критику з боку міжнародних організацій та ЄС |

| Позитивний вплив на екологію; підтримка Україною сталого розвитку | Відсутність якісного контролю за викидами СО2 в агросекторі: для того, щоб виробництво біоетанолу було екологічним, усі етапи вирощування і транспортування сировини мають відповідати Директиві |

Джерело: складено автором

* розраховано автором на базі показників 2019 року: 1,03 млн імпорту бензину (Консалтинг «А-95»); середні світові ціни на бензин 0,91 $/літр (IEA); середній курс НБУ 25,8455 UAH/USD; частка біоетанолу – 5%.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний