Країни Центральної та Східної Європи (ЦСЄ) займають вагому частку в зовнішньоторговельному обороті України, а після повномасштабного вторгнення росії в Україну їхня частка значно збільшилася. Для України важливо, щоб її торговельні партнери стійко зростали. Водночас в умовах високих процентних ставок можливе зростання ризиків боргової вразливості. Втім, для багатьох країн вони помірні. Очікується, що вони не відволікатимуть ресурси цих країн та не шкодитимуть їхній співпраці з Україною.

Для України важливо, щоб її торговельні партнери стійко зростали.

Країни ЦСЄ тривалий час мають вагому частку в зовнішньоторговельному обороті України, а після повномасштабного вторгнення росії в Україну їхня частка відчутно виросла – з 13% у 2021 році до близько 25% у 2022-2023 роках (для аналізу ми взяли країни – основні торговельні партнери України, які не є членами Єврозони: Болгарію, Польщу, Румунію, Угорщину та Чехію).

Однак в умовах високих процентних ставок обґрунтованим є занепокоєння щодо збільшення ризиків боргової вразливості. Згідно з квітневим звітом WEO МВФ, частка країн з ринками, що розвиваються (Emerging Market (ЕМ), до яких належать більшість країн ЦСЄ), що перебувають у борговій кризі або мають високий ризик у 2024 році, залишається значною.

За словами представника S&P, країни ще не повною мірою відчувають наслідки жорсткішої глобальної монетарної політики, які, ймовірно, зберігатимуться протягом кількох років. До того ж, кожного кварталу, коли відсоткові ставки залишаються високими, все більше країн потрапляють до скрутного становища і стикаються з важким вибором: обслуговувати свої державі борги або ж інвестувати в охорону здоров’я, освіту та інфраструктуру.

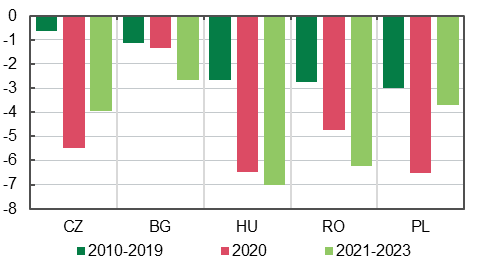

У країнах ЦСЄ ризик фіскальної кризи виглядає суттєво нижчим порівняно з багатьма іншими країнами EM. Проте розмір необхідного фіскального коригування для стабілізації відношення боргу до ВВП в окремих країнах, зокрема в Румунії та Угорщині, є значним. Будь-яке фіскальне відхилення може спричинити підвищення премії за ризик державного боргу в найближчі роки.

Очікується, що країни ЦСЄ відчуватимуть фіскальний тиск протягом наступних двох років. Вибори, витрати на оборону та процентні витрати підтримуватимуть високий рівень бюджетного дефіциту країн ЦСЄ із найбільшим процентним навантаження в Румунії та Угорщині.

Емпіричні дані свідчать, що загальноприйнятого оптимального рівня боргу не існує

Рівень боргу залежить від широкого кола компромісів і характеристик позичальника. Безпечні рівні зовнішнього боргу в країнах EM низькі та значно залежать від результатів макроекономічного управління в країні (Reinhart, Rogoff, and Savastano 2003).

Дослідження Reinhart and Rogoff 2010 показало, що економічне зростання, як правило, було нижчим як у розвинутих країнах, так і в країнах EM, де державний борг перевищував 90% ВВП. А Cecchetti, Mohanty, and Zampolli 2011 визначили, що для 18 країн Організації економічного співробітництва та розвитку (ОЕСР) економічне зростання знижується, коли борг перевищує 85% ВВП. Patillo, Poirson, and Ricci 2002 оцінили, що в країнах EM вплив зовнішнього боргу на зростання ВВП на особу негативний за рівня боргу понад 35-40% ВВП.

Незалежно від його рівня, якісне управління боргом – це забезпечення такої структури боргу, яка буде менш вразливою до зміни фінансових умов та гарантуватиме збереження макроекономічної та фінансової стійкості. Тому перевага надається зобов’язанням із тривалішим терміном погашення, за фіксованими й низькими відсотковими ставками, а також деномінованим у місцевій валюті.

Графік 1. Структурний дефіцит(-)/профіцит(+) бюджету окремих країн ЦСЄ, % ВВП

Джерело: МВФ.

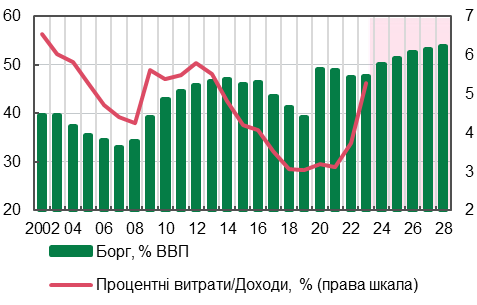

Графік 2. Валовий державний борг та відношення процентних витрат до доходів бюджету країн ЦСЄ (середнє)

Джерело: ЄЦБ, розрахунки НБУ, прогноз МВФ.

Рівень державного боргу країн ЦСЄ суттєво виріс за останні п’ятнадцять років, а витрати на його обслуговування неухильно збільшуються в міру погашення боргу за низькими ставками та його заміни новим боргом за високими ставками.

Вищі процентні витрати знизять доступність боргу, зменшуючи фіскальні буфери. Moody’s очікує, що співвідношення боргу до ВВП залишатиметься стабільним, але витрати на його обслуговування цього року виростуть. Старіння населення, перехід до “зеленої” економіки та плани збільшити витрати на оборону (зокрема, лише у Польщі – до 4% ВВП) – це чинники, які вказують на зростання тиску боргових витрат у майбутньому.

Загалом фіскальні позиції в країнах ЦСЄ послабшали. Пандемія поглинула фіскальний простір і перервала процес фіскальної консолідації. У країнах ЦСЄ лише за 2020-2021 роки середня фіскальна відповідь (тобто підтримка бізнесу та домогосподарств через пандемію) сягала 14% ВВП. Повномасштабне вторгнення росії в Україну та подальше стрімке зростання цін на енергію та продовольство посилили тиск на державні фінанси.

Хоча наразі інфляція дещо знизилася, й уряди почали консолідувати державні фінанси, загальний та структурний дефіцит бюджету залишаються високими та перевищують рівні до пандемії. Зростання дефіциту бюджету призвело до стрімкого розширення державного боргу країн ЦСЄ, який за підсумками 2023 року залишається вищим за допандемічний рівень. До того ж, в окремих країнах його рівень навіть до пандемії був дуже близьким (у Польщі) або перевищував (в Угорщині) порогове значення МВФ (50% ВВП для країн ЕМ та 60% ВВП для розвинутих країн), що активувало механізм “ретельного контролю” (механізм “ретельного контролю” – це аналіз боргової стійкості (debt sustainability analysis) країн, які потребують посиленої уваги з боку МВФ, на основі проведення повної та детальної оцінки боргу та вивчення різних аспектів розвитку боргу).

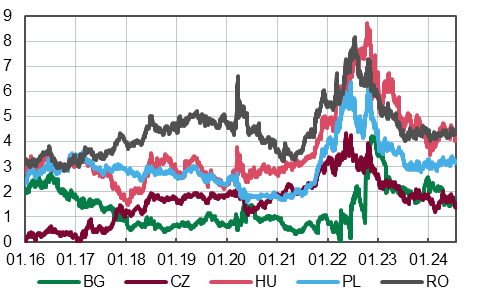

Графік 3. Різниця дохідностей між 10-річними державними облігаціями Німеччини і окремих країн ЦСЄ (в національних валютах), в. п.

Джерело: Refinitiv, розрахунки НБУ.

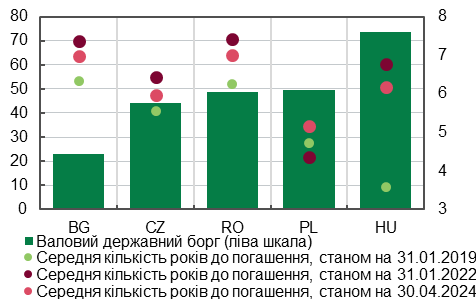

Графік 4. Середня кількість років до погашення державних облігацій окремих країн ЦСЄ та їхній валовий державний борг у 2023 році (% ВВП)

Джерело: Євростат, ЄЦБ.

До обмеженого фіскального простору з 2022 року додалися значно жорсткіші умови фінансування

Через ефект жорсткої монетарної політики у поєднанні з підвищенням премій за ризик дохідність державних облігацій значно виросла. У більшості країн ЦСЄ вона досягла піку в жовтні 2022 року. Водночас для деяких із них спред до менш ризикованих німецьких облігацій сягнув або навіть ненадовго перевищив межу високого ризику з точки зору сприйняття ринку – 600 б. п. (Угорщина – 872 б. п., Румунія – 816 б. п., Польща – 639 б. п.).

Враховуючи, що країни ЦСЄ мають значну частку боргу в іноземній валюті, існує ризик посилення вразливості їхнього боргу через невизначеність траєкторії ставки Федеральної резервної системи (ФРС) та курсу долара США. Водночас очікуване відновлення економічного зростання, попри геоекономічну фрагментацію та посилення торговельного протекціонізму, сприятимуть зниженню премії за ризик та збільшенню привабливості для інвесторів активів цієї групи країн.

Склад боргових цінних паперів, які підлягають переоцінці в середньостроковій перспективі, показує, що термін погашення боргу, як і його рівень, суттєво збільшився (графік 4). Незважаючи на цей довгостроковий позитивний рух, Польща має найменшу середню кількість років до погашення державних облігацій – 5.1. Крім того, Польща та Угорщина є найвразливішими країнами ЦСЄ до зростання процентних ставок через високу частку цінних паперів із плаваючою ставкою в непогашених боргових інструментах.

Зі свого боку Угорщина має найбільшу частку короткострокових (до одного року) цінних паперів у державному боргу серед досліджуваних країн, тоді як у Болгарії станом на кінець 2023 року короткострокові папери взагалі відсутні. У середньому в ЦСЄ частка короткострокових цінних паперів низька – 1.9%.

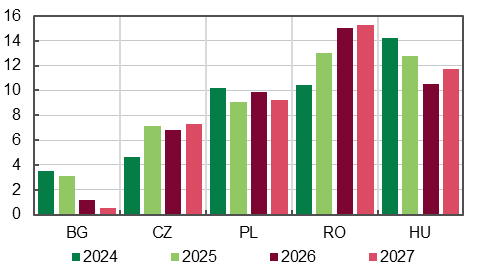

Очікується, що валові потреби у фінансуванні країн ЦСЄ протягом 2024-2027 років коливатимуться в середньому в межах 8.8-9.6% ВВП щорічно, що менше орієнтиру МВФ для зони підвищеного ризику

Для країн ЕМ орієнтир зони ризиків становить 10%, а для розвинених країн – 15% ВВП. Серед країн з високим рівнем ризику – Румунія та Угорщина, де потреби у фінансуванні перевищать орієнтир. Надалі загальні видатки дещо знизяться. Однак рівень боргу для країн ЦСЄ помірно зросте – в середньому до 53.4% ВВП у 2027 році, що значно перевищуватиме допандемічний рівень (39.2% ВВП у 2019 році).

Графік 5. Валові потреби у фінансуванні в окремих країнах ЦСЄ, % ВВП

Джерело: МВФ.

Очікується, що Угорщина, Польща та Румунія в середньостроковій перспективі перебуватимуть у зоні підвищеного ризику – рівень їхнього боргу становитиме в середньому 62.9% ВВП у 2024-2027 роках. Проте запланована фіскальна консолідація знизить потреби у фінансуванні дефіциту бюджету й уповільнить зростання витрат на рефінансування боргу, а також полегшить доступ до міжнародних фінансових ринків.

Такий рівень боргового навантаження країн ЦСЄ не надто відволікатиме ресурси й не шкодитиме співпраці цих країн з Україною

Країни ЦСЄ як найближчі сусіди України максимально зацікавлені у нашій перемозі. І хоча допомога від країн ЦСЄ, в тому числі з огляду на страх знизити власну обороноздатність, не є настільки масштабною в абсолютному вимірі, як допомога від США, Великобританії та Німеччини, вона так само важлива для України в сьогоднішніх умовах.

Мова насамперед про уже заплановані та затверджені плани та програми допомоги. Зокрема, важливим є підписання Україною та Румунією меморандуму, який передбачає нарощування потужностей оборонного виробництва та розширення виробництва боєприпасів, як і домовленість із Польщею про спільне виробництво зброї, на яке Польща вже виділила кредит.

Україна та Польща також підписали меморандум про співпрацю у сфері цифрових технологій та інновацій, розвитку ІТ-індустрії, тощо. Європейська Комісія ухвалила Програму “Interreg NEXT Польща – Україна 2021-2027”, щоб підтримати процеси транскордонного розвитку на прикордонній території між Польщею та Україною.

Підтримка Чехії змінилась із поставок готової зброї до інтенсивної оборонно-промислової співпраці, яку Міноборони Чехії планує розвивати й надалі. З-поміж іншого, Чехія надасть Україні ліцензію на виробництво стрілецької зброї й допоможе налагодити виробництво боєприпасів до неї в Україні.

Підписано меморандум та очікується пожвавлення військового співробітництва з Болгарією, зокрема в межах українсько-болгарської комісії з військово-технічних питань. Це збільшить обсяг військової допомоги і започаткує спільне виробництво зброї та військової техніки.

Крім того, схвалено румунську схему для підтримки інвестицій у порти, що зіткнулися зі збільшенням торговельних потоків. Україна та Румунія уклали угоду, що дасть змогу впроваджувати спільні проекти для розвитку телеком-інфраструктури, цифровізації та кіберзахисту.

Отже, значне коло напрямів підтримки України, які потребують безпосередньої участі країн ЦСЄ, залишаються політично підтвердженими, незважаючи на можливе посилення ризиків у борговому навантаженні цих країн.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний