Роботодавець та працівник разом сплачують до бюджету 70% кожної чистої заробітної плати. Таке податкове навантаження вимушує платити зарплату «в конвертах» та заганяє економіку «в тінь». Ефективним рішенням проблеми могла б стати бруттизація, вважає Анатолій Амелін,засновник аналітичного центру «Amelin Strategy».

Очікуючи на майбутню податкову реформу, ми вирішили проаналізувати який з її аспектів є найбільш важливим для економіки, і який податок найбільш критичним. Опитування свідчать, що найболючішою проблемою для бізнесу сьогодні є податки на фонд оплати праці (ФОП). З усіх податків, які сплачують підприємства, більше 80% становлять зарплатні податки.

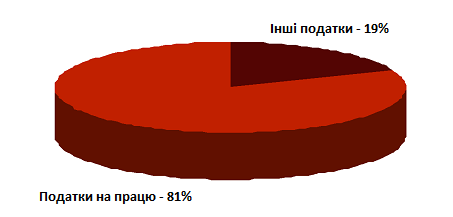

Малюнок 1. Загальна ставка оподаткування (без урахування ПДВ)

Ставка податку на працю в Україні одна з найвищих в Європі. Сукупне навантаження на ФОП в середньому складає 56%, з них 36,8% сплачує роботодавець, 19,3% – працівник.

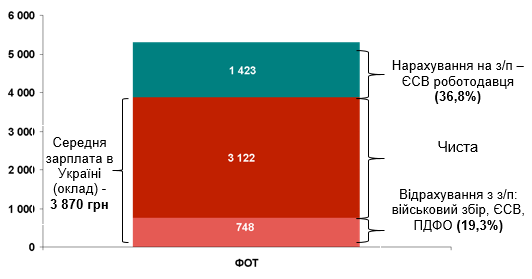

Малюнок 2. Середньомісячна заробітна плата в Україні та оподаткування ФОП, грн

Якщо розглядати середню зарплату в Україні, роботодавець та працівник разом сплачують в Бюджет 2 170 грн, працівник «на руки» отримує 3 122 грн. Таким чином, співвідношення всіх сплачених податків до чистої заробітної плати складає 70%.

Податки на працю в Україні складають 43,1% з комерційного доходу підприємства. В той же час аналогійний показник в країнах Європи значно нижчий. Наприклад, в Австрії він складає 34,3%, в Румунії – 31,5%, в Польщі – 24,7%, в Німеччині – 21,2%. (http://www.doingbusiness.org/).

Таке податкове навантаження змушує роботодавців платити зарплату «в конвертах» та заганяє економіку «в тінь».

Львина доля всіх надходжень від податків з зарплат надходить в Пенсійний фонд. Незважаючи на це, пенсійний фонд дефіцитний, і держава дотує ПФ за рахунок коштів з бюджету. В кінцевому рахунку маємо замкнуте коло. Держава, намагаючись вирішити проблему з пенсіями, підвищує навантаження на ФОП, а бізнес, не витримуючи такого навантаження все більше і більше переходить «в тінь».

При цьому у працівників не має повного розуміння того, скільки податків вони реально сплачують. Система оплати з нарахуваннями на ФОП та відрахуваннями з заробітної плати є непрозорою і абсолютно незрозумілою для простого українця. Без розуміння суми сплачуваних податків, суми відрахувань на соціальні потреби у працівників не має мотивації до легалізації зарплат і працівники легко погоджуються на зарплати «в конвертах».

Ефективним вирішенням проблеми могла б стати бруттизація зарплат.

Бруттизація передбачає:

- Зміну бази оподаткування. До бруттизації – оклад працівника, після – брутто-зарплата; жодних нарахувань «на», лише відрахування з бруттизованої зарплати.

- Об’єднання всіх податків в один (ЄСВ роботодавця + ПДФО + військовий збір = єдина ставка), який перераховується в бюджет на рахунок в Державній скарбниці і вже там розподіляється по реципієнтам (місцевий бюджет, центральний бюджет, соціальні фонди).

- Номінальне підвищення зарплати (окладу) працівника на суму податків роботодавця.

- Роботодавець виконує функцію податкового агента, утримує та сплачує єдиний податок з брутто-зарплати працівника. Наприкінці кожного звітного періоду працівник отримує відомість, в якій назначається, яку суму податку він сплатив і в якому співвідношенні ці кошти були розподілені між бюджетами та фондами.

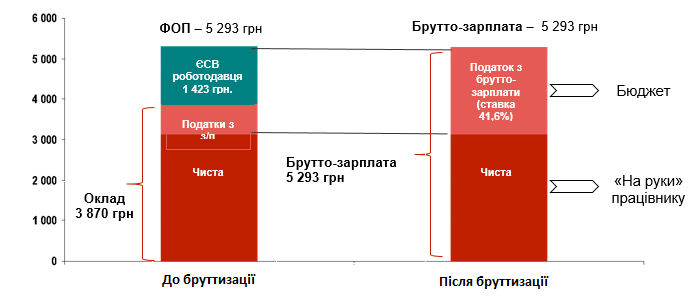

Малюнок 3. Середньомісячна зарплата і податки до і після бруттизації, грн

Очікуваний ефект від бруттизації:

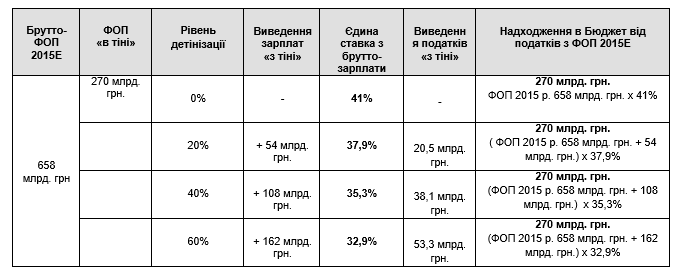

- Виведення зарплати «з тіні» (наразі «в тіні» знаходиться від 200 до 320 млрд грн, згідно з консенсус-оцінкою експертів, близько 270 млрд. грн.).

- Спрощення адміністрування для бізнесу.

- Наймані працівники зможуть бачити, скільки податків вони реально сплачують, підвищиться зацікавленість в легалізації зарплати.

- Ставка податків на ФОП знизиться з 56,6% до 41% без втрат для Бюджету за рахунок збільшення бази оподаткування, що підвищить позиції України в міжнародних рейтингах.

Бруттизація дозволить в подальшому знижати ставку в міру виходу зарплати «з тіні».

Ми спробували піти від протилежного і оцінити, як детінізація може вплинути на ставку з брутто-зарплати без втрат для Бюджету.

Малюнок 4. Оцінка впливу детінізації на Єдину ставку з брутто-зарплати

Таким чином, при виході «з тіні» до 60% зарплат ставка може бути знижена на 8% з 41% до 32,9%.

Можливість знижати ставку без втрат для бюджету дозволить запровадити відрахування в недержавні пенсійні фонди і на приватне медичне страхування без додаткового навантаження на зарплату. Тобто ставка з брутто-зарплати може бути збережена на попередньому рівні, однак її розподіл буде відбуватися між Бюджетом та іншими приватними фондами. А це в свою чергу вплине на інші важливі реформи – пенсійну та медичну.

Та найголовніше в бруттизації – це те, що працівники нарешті зможуть побачити, скільки податків вони сплачують та оцінити, що вони отримують натомість від держави та чи відповідає якість наданих державою послуг сплаченим ними податкам.

Усвідомлення цього посились контроль суспільства над ефективністю витрат бюджетних коштів, що скоріш за все призведе до покращення ефективності бюджетної політики. Поряд з цим, в Україні буде формуватися нова культура сплати податків.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний