14 вересня 2015 року уряд подав на розгляд Верховної Ради проект Державного бюджету на 2016 рік та відкликав його в той самий день. У цій статті проаналізовано процес розгляду та прийняття бюджетів за останні 16 років (з 1999 – найбільш раннього року, для якого доступні дані щодо розгляду законопроекту парламентом) на предмет цікавих фактів чи закономірностей.

Книга рекордів

Бюджети на 2016 та 2012 роки були відкликані найшвидше – в той самий день. В інші роки бюджетні проекти відкликалися (якщо відкликалися) не менше ніж після двох місяців перебування у парламенті. У кількох випадках бюджет відправляв на доопрацювання парламентський комітет, після чого уряд готував новий проект (згідно з Конституцією, проект бюджету має бути наданий парламенту до 15 вересня попереднього року, і часто уряди не встигали підготувати якісний документ до цієї дати).

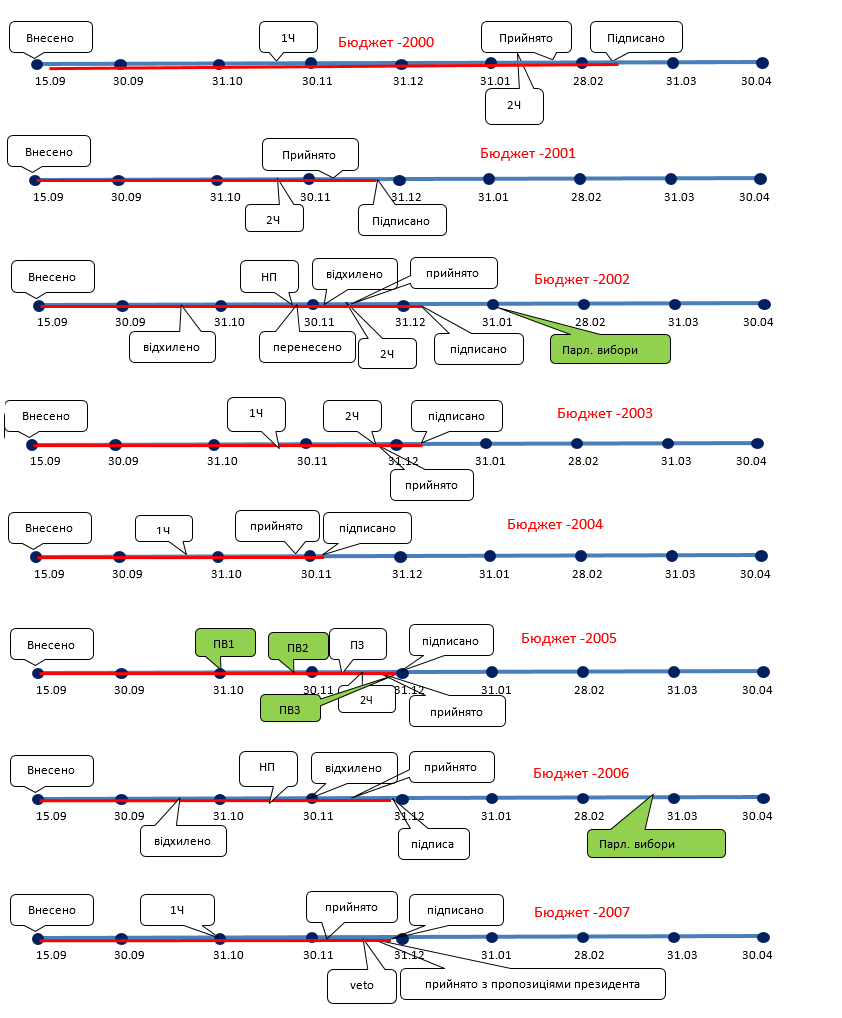

Бюджет-2000 розглядався найдовше – 154 дні (див. таблицю 1).

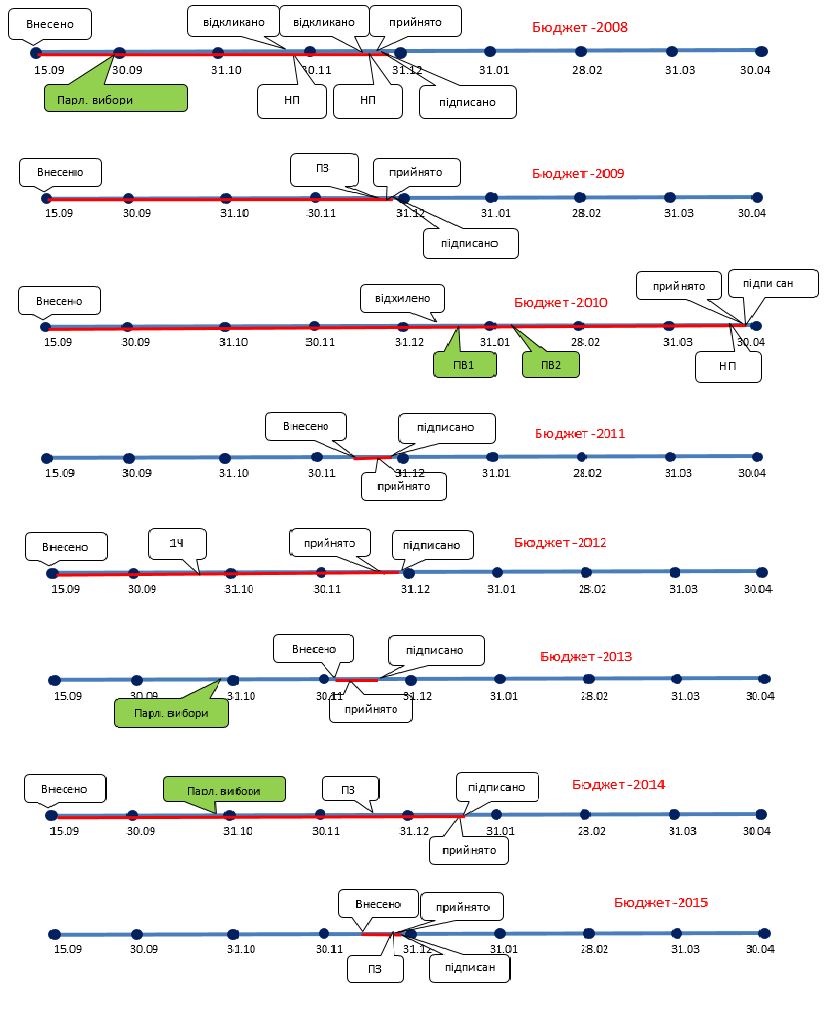

Бюджет-2008 був розглянутий найшвидше – всього за два дні.

7 бюджетів (44%) розглядалися менш ніж 10 днів, і лише 4 бюджети (25%) – більш ніж 90 днів.

Найдовший проміжок часу між прийняттям бюджету парламентом та підписанням його президентом склав 21 день (бюджет-2000), найкоротший – 1 день (бюджет-2015). Вето на бюджетний закон було накладено лише один раз (бюджет-2007).

Найпізніше був прийнятий бюджет на 2010 рік – наприкінці квітня 2010 року. Найраніше прийняли бюджет-2004 – у листопаді 2003р. 12 із розглянутих 16 бюджетів (75%) були прийняті в грудні попереднього року.

10 бюджетів були значно переглянуті протягом відповідного року (2/3 з тих, для яких бюджетний рік уже минув), із них 3 були переглянуті двічі. Відповідно, лише 6 бюджетів (38%) обійшлися без значного перегляду.

Найбільшу кількість (невеликих) змін до бюджету – 38 – було внесено у 2012 році (однак, в цьому році не відбулося значного перегляду бюджету). Бюджет-2011 найбільше змінювався протягом року – він пережив два значних перегляди та 20 невеликих змін. Найстабільнішим був бюджет-2002 – лише 4 зміни та жодного перегляду.

Аналіз даних

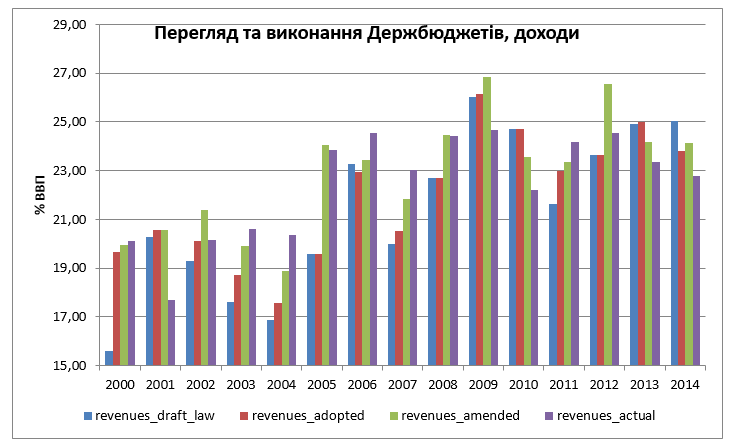

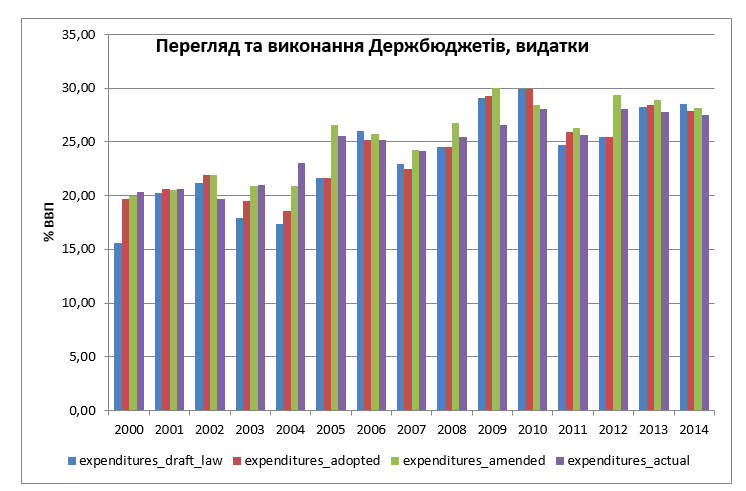

Вищевикладені факти видаються доволі цікавими, однак, найцікавішим є питання, чи впливає бюджетний процес на якість бюджету. Зокрема, як ми не раз спостерігали, бюджетний процес є своєрідною грою – “торгом” між урядом та парламентом, коли перший намагається обмежити доходи та видатки бюджету й таким чином спростити його виконання, а другий прагне збільшити видатки, щоб догодити виборцям. Таке збільшення бюджету може призвести до його недовиконання за підсумками року.

В 11 із 15 розглянутих років (2000-2014) видатки бюджету, затвердженого парламентом, були вищими за закладені у первісний урядовий проект, в середньому на 4,5%. Протягом року, бюджетні видатки були ще підвищені у 12 із 15 років – у середньому на 7,2% (ситуація з доходами дуже схожа). Порівняно зі встановленими в остаточній версії бюджету (з усіма змінами), фактичні доходи бюджету були нижчими у 10 із 15 років – у середньому на 5,3%, а видатки були недовиконані в 11 із 15 років, у середньому на 4,3% (зазначимо, що першими “йдуть під ніж” капітальні видатки). Отже, дійсно, урядові проекти бюджетів були дуже консервативними, тоді як парламентські зміни до них – занадто оптимістичними (див. річні дані на рис. 1 та 2).

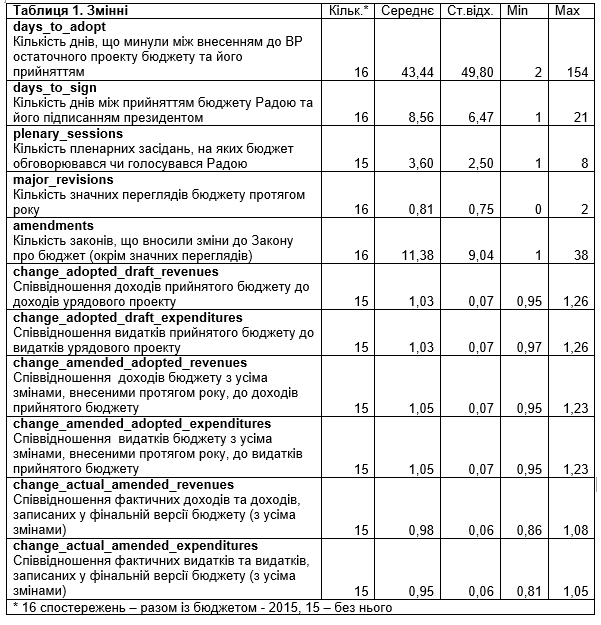

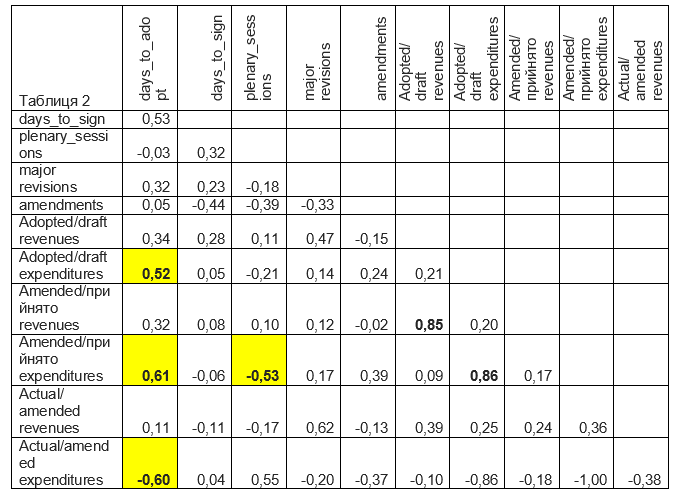

Через те, що наявні дані охоплюють дуже короткий період, ми можемо виконати лише найпростіший кореляційний аналіз. Розглянемо такі дані (табл. 1).

Таблиця 2 представляє кореляційну матрицю для цих змінних. Результати із включенням років Майдану та без них дуже схожі, проте ми наводимо тут результати без урахування бюджетів на 2005 та 2014 роки. Також, ми виключили бюджет 2000 року, оскільки він є явно аномальним зі 154 днями розгляду та 26%-вим зростанням доходів та видатків.

За результатами кореляційного аналізу можна побачити, що чим більше часу тривало прийняття бюджету, тим вищим було зростання як доходів, так і видатків затвердженого бюджету порівняно з урядовим проектом – та, відповідно, тим вищим було недовиконання видатків. Крім того, коли проект бюджету більше обговорювався у парламенті (йому було присвячено більше пленарних засідань), його зростання протягом року було нижчим. Дещо несподівано, вище зростання первісного проекту бюджету пов’язане із більшим зростанням як доходів, так і видатків протягом року шляхом внесення відповідних змін. Можливі пояснення – сильніше протистояння уряду та парламенту (та, відповідно, “роздування” бюджету, щоб “покарати” уряд) або відносна слабкість уряду, який не може протистояти такому роздуванню.

Висновки

Вищевикладений аналіз, а також наведені на рис. 3 схеми бюджетного процесу наводять на думку, що він був доволі хаотичним та залежним від політичних умов.

Розвиток подій протягом 2015 року дозволяє дивитись у майбутнє зі стриманим оптимізмом. По-перше, фіскальна децентралізація знижує важливість Державного бюджету (принаймні, дозволяє приймати місцеві бюджети не очікуючи прийняття Державного). По-друге, планований перехід до трирічного бюджетного планування має дещо структурувати процес. По-третє, обговорюване прийняття фіскальних правил має обмежити можливості невиправданого збільшення бюджету.

На додачу, ми можемо порекомендувати перенести фінальне подання проекту бюджету на пізнішу дату (принаймні у половині з розглянутих 16 років проект бюджету був поданий до 15 вересня лише формально, а пізніше, коли макроекономічна ситуація наступного року ставала яснішою, замінений іншим проектом), одночасно надавши парламенту досить часу для розгляду проекту (тобто встановлення мінімального терміну між внесенням проекту до парламенту та голосуванням). Це вимагатиме змін до Конституції. Крім того, потрібно внести до Бюджетного кодексу максимальну кількість змін до бюджету протягом року та умови (критерії) для внесення таких змін (наприклад, дозволити перегляд бюджету лише у випадках, коли фактичне зростання ВВП набагато відхиляється від прогнозного).

Понад те, оскільки відповідає за виконання бюджету уряд, парламентарі мають бути обмежені у праві ініціювати зміни до бюджету. Фактично, роль парламенту може бути зведена до контролю за виконанням урядом Конституції та законів України. Можливо, переможною стратегією у вищеописаній грі є скасування самої гри.

Джерела даних: веб-сторінка парламенту містить історію розгляду проектів законів та змін до них із 1999 року; дані про виконання бюджету – Казначейство.

Масив даних, використаний для кореляційного аналізу, можна отримати від автора.

Рисунок 1

Рисунок 2

Рисунок 3. Схеми прийняття бюджетів

Пояснення до схем. Написи показують, коли кожен проект Бюджету було Внесено до ВР, відхилено [парламентом], відкликано [урядом], прийнято в першому читанні (1Ч), другому читанні (2Ч), прийнято [в цілому] та підписано [президентом]. НП означає, що новий проект Бюджету було внесено після того, як попередній було відкликано чи відхилено, а ПЗ означає внесення проекту на заміну (без відкливання чи відхилення первісного проекту). ПВ1, ПВ2 and ПВ3 означає перший, другий та третій (у 2004 році) тури президенських виборів. Червоні лінії показують загальну довжину бюджетного процесу – з моменту внесення першого законопроекту до підпису президента.

Тиждень Бюджету

Сергій Алексашенко: Бюджетний Процес не Може бути Стабільніше, ніж Сама Держава (Сергій Алексашенко, старший науковий співробітник Інституту Брукінгса (м.Вашингтон), екс-заступник міністра фінансів Росії, екс-заступник голови Центробанку РФ)

Олександра Бетлій: Впорядкування Бюджетного Процесу в Україні на Порядку Денному (Олександра Бетлій, Інститут економічних досліджень та політичних консультацій)

Іван Міклош: Потрібно Деполітизувати Бюджетний Процес і Надати Більше Повноважень Міністерству Фінансів (Іван Міклош, радник міністра фінансів України та міністра економіки України, екс-віце-прем’єр і міністр фінансів Словаччини (2002-2006 і 2010-2012рр), член Консультаційної ради VoxUkraine)

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний