Ключові тези:

- План доходів знову перевиконано, зокрема завдяки пожвавленню імпорту.

- Ситуація із фінансуванням бюджету за рахунок боргових запозичень – не надто позитивна. Мінфін активно запозичує на внутрішньому ринку, але зовнішні запозичення на «нулі» третій місяць поспіль.

- План видатків також виконано не повністю, але рівень невиконання поки що не критичний, і наразі не становить суттєвої загрози для держбюджету.

- Ситуація із надходженнями до місцевих бюджетів покращується, хоча негативний вплив карантину на ділову активність – та відповідно надходження до місцевих бюджетів – триває.

- І вже традиційно джерело поганих новин – бюджет Пенсійного фонду. У березні ПФУ знову покривав свій розрив за рахунок позичок ЄКР, і не зміг повернути на кінець березня отримані протягом місяця 6,6 млрд грн.

Щомісяця Центр публічних фінансів при Київській школі економіки публікує огляд виконання бюджету та головні проблеми й ризики публічних фінансів

Детальніше:

(1) План доходів знову перевиконано, передусім завдяки пожвавленню імпорту.

Перший квартал 2021 року завершився перевиконанням доходів державного бюджету. Як і січень та лютий, березень видався вдалим: перевиконання розпису за загальним фондом становило 5,7% (5,1 млрд грн), за спеціальним фондом – 27,5% (2,8 млрд грн).

Ключовий фактор перевиконання – ПДВ.

Сальдо надходжень (з урахуванням бюджетного відшкодування) від «внутрішнього» ПДВ у березні виросло як порівняно з лютим 2021 року (на 37%), так і відносно березня 2020 року (+59%) та перевищило план на 22%. Фактичні надходження від ПДВ (сальдо) у березні становили 13,0 млрд грн при плані 10,6 млрд грн. (Див. Додатки, Таблиця 1)

Частково це зростання зумовлене вищим рівнем сплати цього податку (25 млрд грн, проти 21,9 млрд грн у лютому-2021 та 18,8 млрд грн у березні-2020). Але частково – нижчим рівнем відшкодування ПДВ.

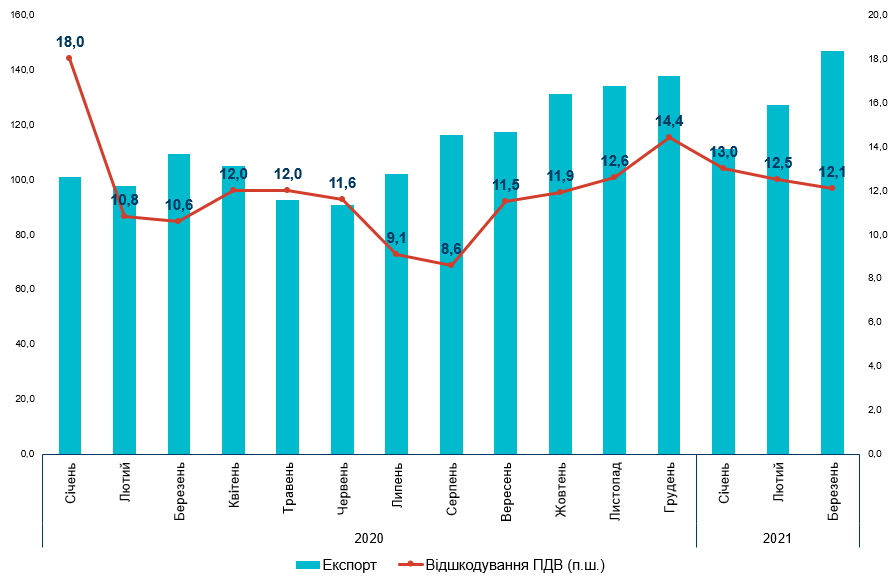

В березні рівень відшкодування ПДВ знизився до 12,1 млрд грн проти 12,5 млрд грн у лютому. Це найнижчий рівень відшкодування з листопада 2020 року. Це відбулося попри те, що експорт у лютому й березні 2021 року стрімко зростав (по 15% до попереднього місяця). Отже, обсяг відшкодування у березні також мав би збільшитись (Рис. 1). Проте збільшився середній строк між заявкою та фактом відшкодування – з 27 днів у лютому до 35 у березні. Тобто відшкодовувати ПДВ стали повільніше.

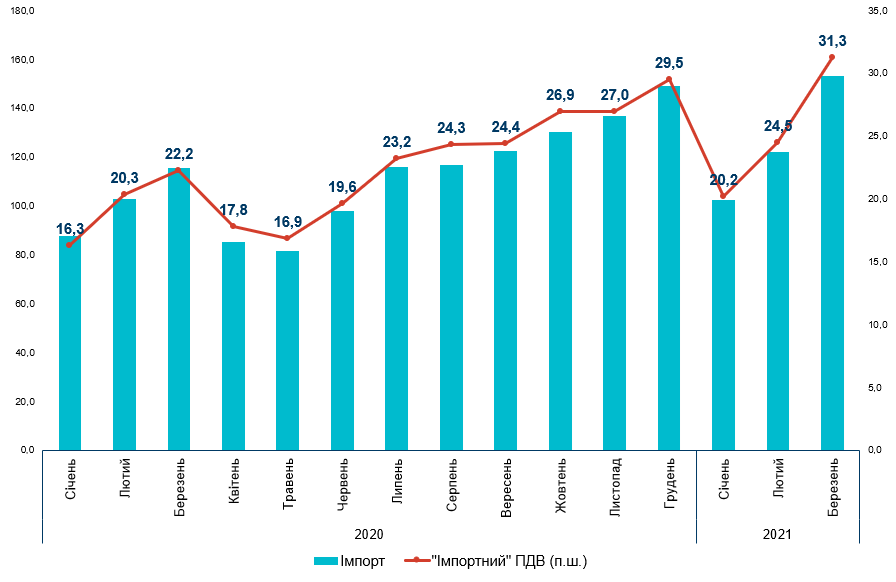

Надходження від «імпортного» ПДВ також виросли майже на 30% (+6,8 млрд грн) порівняно з лютим, що зумовлено зростанням оподаткованого імпорту на чверть у гривневому еквіваленті (порівняно з лютим 2021 року). При плані в 29,6 млрд грн фактично зібрано 31,3 млрд грн (Рис. 2).

Третій податок, за яким відбулося суттєве перевиконання – податок на прибуток підприємств. План березня з податку на прибуток був очікувано значно вищим за попередні два місяці (23,3 млрд грн), оскільки 11 березня – граничний термін сплати цього податку за 2020 рік. Цей план податкова перевиконала на 1,4 млрд грн (5,9%).

А ось надходження за внутрішнім акцизом і далі «пасуть задніх»: план за цим податком вчергове недовиконано на 1,4 млрд грн. Однією з причин невиконання може бути зволікання з рішенням про підвищення акцизів, яке передбачене у спеціальному проекті закону про внесення змін до ПКУ, що входив до т.зв. “бюджетного пакету”.

Рисунок 1: Динаміка експорту та відшкодування ПДВ, млрд грн

Джерело: Державна митна служба, Державна казначейська служба

Рисунок 2: Оподаткований імпорт та ПДВ із ввезених на митну територію товарів, млрд грн

Джерело: Державна митна служба, Державна казначейська служба

(2) Хоча ситуація із доходами до бюджету досить оптимістична, вона не перекриває проблем, з якими Уряд стикається в частині фінансування дефіциту державного бюджету.

Адже за бюджетним планом саме за рахунок боргових запозичень Уряд має фінансувати відчутну частину державних видатків щомісяця.

Згідно з розписом (планом) Міністерства фінансів на 1 березня, в березні Уряд мав запозичити 32,2 млрд грн, із них лише 6,6 млрд грн на внутрішньому ринку, решту 25,6 млрд грн – на зовнішньому.

Але ані вийти на зовнішні ринки, ані залучити кошти від міжнародних організацій у березні знову не вийшло – адже немає ні співпраці з МВФ, ані двох земельних законів (№2194 та №2195) необхідних для отримання кредиту Світового банку. Тому Мінфін почав активно заміщувати зовнішні запозичення внутрішніми.

Отже, в березні Мінфін розмістив ОВДП на суму 44,4 млрд грн. Із них 72% у гривні, решту (майже 12 млрд грн в еквіваленті) – у доларах США.

При цьому за місяць Мінфін погасив державний борг у сумі 55,4 млрд грн. Тобто чисті запозичення в березні були від’ємні, а дефіцит бюджету фінансувався за рахунок надходжень від приватизації (див. нижче) та накопичених раніше коштів вільної ліквідності Уряду (див. Додатки, Таблиця 1).

За відсутності коштів МВФ та інших партнерів такий результат запозичень у березні для Мінфіну – значний успіх.

Рисунок 3: Ставки за гривневими ОВДП у січні-березні 2021 року, %

Джерело: Міністерство фінансів

Це стало можливим завдяки продовженню інтересу нерезидентів до українських цінних паперів. З 1 березня по 1 квітня нерезиденти збільшили ОВДП у своєму портфелі найбільше порівняно з іншими власниками цих паперів – на 2,5 млрд грн, тоді як портфель юридичних осіб знизився на 5,5 млрд грн (дані з урахуванням погашень ОВДП). Частка нерезидентів зросла з 9,95% наприкінці лютого до 10,26% наприкінці березня.

З позитивних змін варто відзначити збільшення портфелю фізичних осіб на 1,5 млрд грн, що може бути пов’язано як зі зниженням ставок за банківськими депозитами, так зі зручнішими можливостями для таких інвестицій.

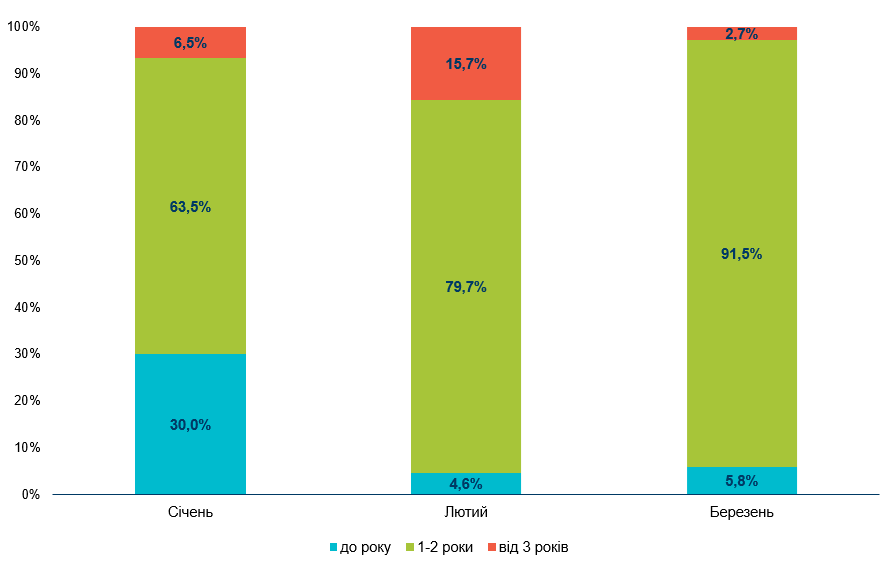

Рисунок 4: Часова структура запозичень, %

Джерело: Міністерство фінансів

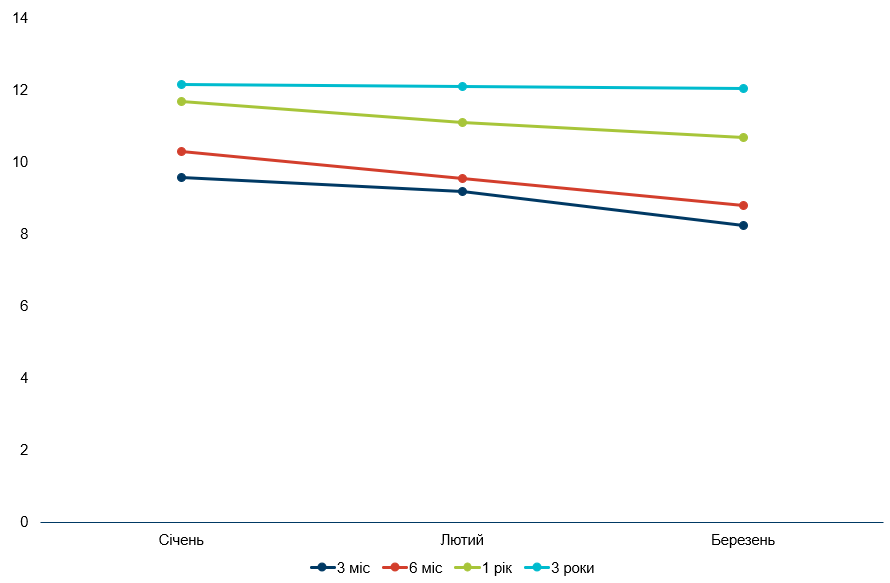

Попит на ОВДП дозволив далі знижувати вартість короткострокових запозичень: за березень середньозважені ставки за тримісячними гривневими ОВДП опустились з 8,47% до 7,98%, за піврічними – з 9,03% до 8,59% (Рис. 3, 4).

Активніші, ніж планувалось, запозичення в березні дозволили забезпечити достатньо високий рівень залишків як на ЄКР, так і на валютному рахунку Уряду. Станом на 01 квітня Уряд мав на рахунках в іноземній валюті еквівалент 21 млрд гривень. Ще 30 млрд грн були на єдиному казначейському рахунку, на якому також акумулюються кошти місцевих бюджетів.

Але відсутність зовнішніх запозичень створює дедалі більший тиск на Мінфін. З початку року Мінфін позичив 118,7 млрд грн при плані на цей період 140,6 млрд грн. Кошти, які він не зміг залучити у запланований строк, збільшують потребу в запозиченнях у наступні місяці.

Згідно з поточними планами Міністерства фінансів (розпис на 1 квітня 2021), у квітні-травні йому потрібно буде залучити до бюджету сумарно 101,4 млрд грн, з яких 58,8 млрд грн в еквіваленті він планує отримати саме за рахунок запозичень на зовнішніх ринках.

Ще одним важливим фактором, який потребує уваги, є виконання плану з приватизації. Законом про держбюджет на 2021 рік передбачено, що 12 млрд грн дефіциту бюджету буде профінансовано саме за рахунок приватизації. В тому числі 3,2 млрд грн уряд планував залучити за перший квартал 2021 року. Цей план виявився надто амбітним: за даними ФДМУ, за перший квартал він зміг залучити до держбюджету за рахунок приватизації близько 1 млрд грн. Але є й хороші новини: 30 березня парламент ухвалив проект закону № 4543, яким розблокував т.зв. “велику приватизацію”, – і це дає надії на пожвавлення надходжень від приватизації у наступні квартали.

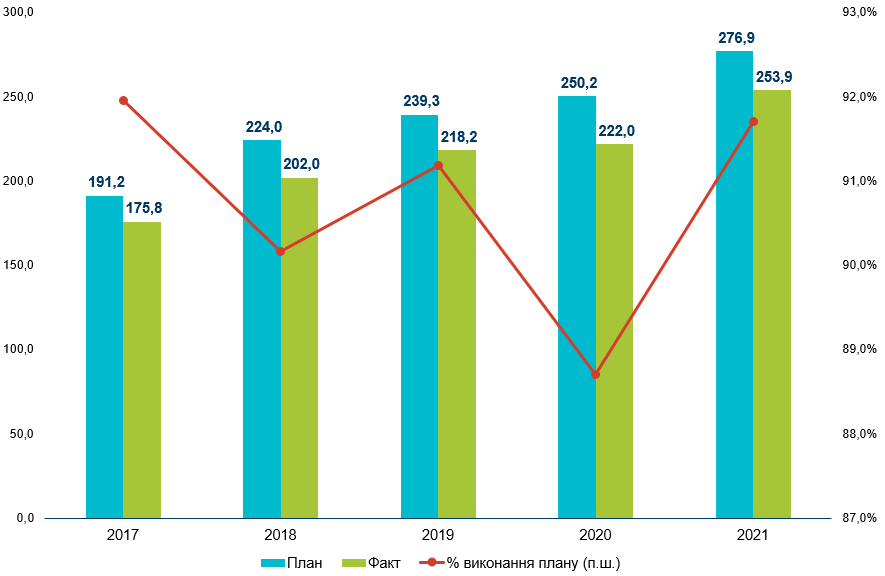

(3) План видатків також виконано не повністю, але рівень невиконання поки що не критичний, і для початку року не становить суттєвої загрози для держбюджету.

Видатки бюджету за 1 квартал профінансовані на 91,7%, фактично було профінансовано видатків на суму 254 млрд грн. Такий рівень фінансування за січень-березень є найбільшим за останні 4 роки у відсотковому вимірі (Рис. 5).

Рисунок 5: Виконання бюджету за загальним фондом у першому кварталі 2017-2021 років, млрд грн

Джерело: Державна казначейська служба

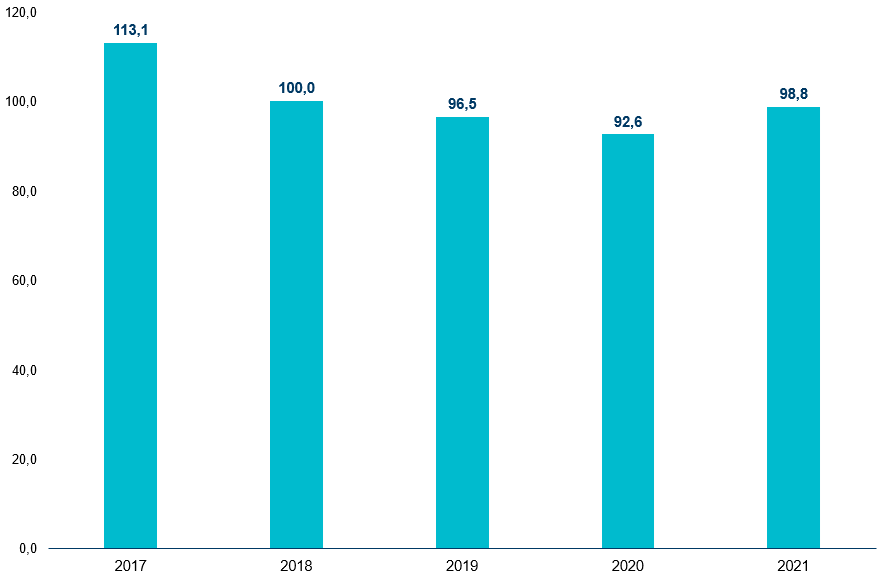

Тим не менш, обсяг недофінансованих видатків за перший квартал становить 23 млрд грн, що може пояснюватись кількома причинами. Зокрема, досі не ухвалено 69 паспортів бюджетних програм та низку порядків використання бюджетних коштів, тому видатки за цими програмами не могли початись. В цілому, станом на 1 березня (останні доступні дані) не розпочалось фінансування 41 бюджетної програми за загальним фондом державного бюджету, а фінансування ще понад 15 програм не перевищило 10% за загальним фондом державного бюджету (Рис. 6).

Хронічне недофінансування видатків протягом перших трьох кварталів кожного року створює значне навантаження на державний бюджет наприкінці року.

Рис. 6: 10 найбільших (за обсягом запланованого на січень-лютий фінансування) програм загального фонду бюджету, фінансування за якими не розпочалося на 1 березня 2021 року, млн грн

Джерело: Державна казначейська служба

(4) Ситуація із надходженнями до місцевих бюджетів покращується, хоча негативний вплив карантину на ділову активність та, як наслідок, надходження до місцевих бюджетів, триває.

За березень до місцевих бюджетів надійшло 27,19 млрд грн, що на 5,33 млрд грн (24,4%) більше, ніж у минулому році, а також на 4% більше від 1/12 частини річного плану. Загалом за три місяці 2021 року 3/12 річного плану виконано на 98,6%. До місцевих бюджетів (без урахування власних надходжень установ та міжбюджетних трансфертів) надійшло 77,33 млрд грн, що на 7,99 млрд грн більше, ніж у 2020 році (Рис. 7).

Важливим для доходів на місцях є довгоочікуване надходження акцизного податку з пального наприкінці березня. 17 березня уряд ухвалив порядок, згідно з яким частину акцизного податку з пального, що надійшов з 1 січня 2021 р., буде розподілено між місцевими бюджетами, на території яких знаходяться АЗС, та відповідно – продається пальне, з якого сплачується акциз.

Серед негативних факторів – посилення в лютому-березні карантинних обмежень та запровадження «червоних зон», що призвело до спаду ділової активності в окремих регіонах. Негативний вплив на місцеві бюджети продовжує справляти звільнення частини фізичних осіб-підприємців (1 група) від сплати єдиного податку, який є джерелом надходжень саме місцевих бюджетів.

В окремих громадах є затримки виплати заробітних плат (через юридичні процедури, пов’язані з процесами реорганізації під час адміністративно-територіальної реформи). Відтак, надходження ПДФО з цих виплат теж затримується.

Рисунок 7: Рівень виконання місцевими бюджетами 3/12 річного плану доходів (без власних надходжень та міжбюджетних трансфертів), січень-березень, % від сукупного плану надходжень

Джерело: Державна казначейська служба

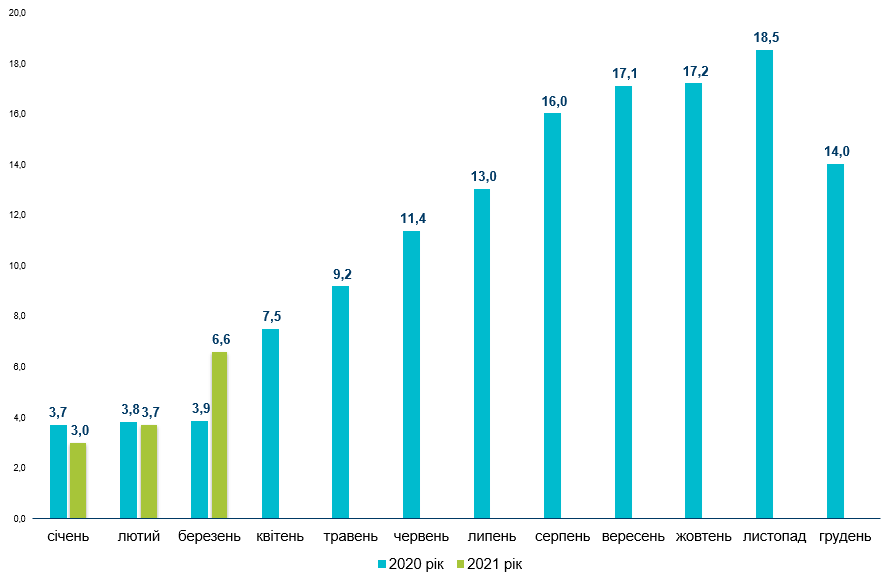

(5) І вже традиційно, джерело поганих новин – бюджет Пенсійного фонду. В березні Пенсійний фонд знову не обійшовся без позик з єдиного казначейського рахунку. І на кінець місяця не зміг погасити вже 6,6 млрд грн з наданих у березні позик (у лютому – 3,7 млрд грн) – рис. 8.

На наш погляд, ключова причина такого зростання – пришвидшена індексація пенсій, яка цього року була проведена не 1 липня, а 1 березня. Бюджет Пенсійного фонду на 2021 рік було прийнято на тиждень раніше, ніж уряд ухвалив рішення про індексацію пенсій, тому зрозуміло, що індексація в цьому бюджеті не врахована.

За даними Уряду, внаслідок індексації для 7,9 мільйонів людей пенсії виросли в середньому на 308 грн (11%). Відповідно щомісячний обсяг видатків Пенсійного фонду збільшився на 2,4 млрд гривень. Прискорена індексація пенсій коштуватиме Пенсійному фонду додатково 9,6 млрд гривень у 2021 році (обсяг індексації у березні-червні). Власне, таке зростання чітко видно на статистиці виконання бюджету ПФУ: у березні порівняно з лютим видатки Фонду виросли на 2,5 млрд грн.

Проте джерел фінансування таких видатків наразі не передбачено.

Цікаво, що при підготовці проєкту закону про державний бюджет на 2021 рік до другого читання трансферт з держбюджету до ПФУ було знижено на 8,5 млрд грн – до 195 млрд грн – передусім через заплановану індексацію з липня.

Ситуація погіршується тим, що навіть поточний план доходів до ПФУ не виконується (про що повідомляє сам Фонд).

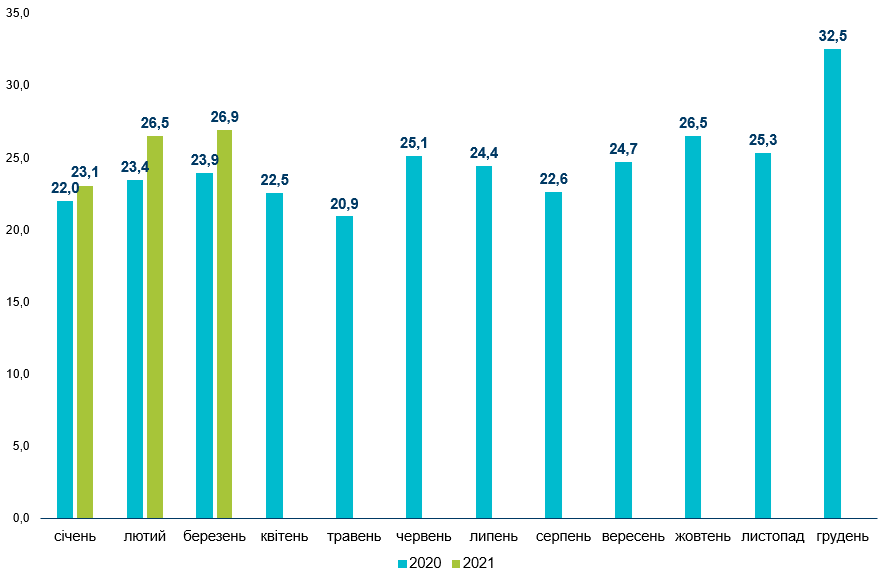

Одним із ключових джерел фінансування ПФУ є 85,6% надходжень від ЄСВ, друге ключове джерело – трансферт із державного бюджету. Але за січень-березень 2021 року, при плані отримати від ЄСВ до бюджету ПФУ 69,5 млрд грн, по факту отримано 66,2 млрд. гривень. (Рис. 9). З урахуванням трансферту з держбюджету, в цілому доходи ПФУ за перший квартал становили 116,6 млрд грн (23,5% від річного плану).

Видатки за той самий період становили 25% річного плану або 124,1 млрд грн.

Таким чином, за перший квартал 2021 року непокритий іншими джерелами фінансування розрив бюджету ПФУ становив уже 7,5 млрд грн.

Поки що уряд вирішує проблему Пенсійного фонду надаючи йому безвідсоткові позики з єдиного казначейського рахунку.

Минулого року ПФУ також активно брав позики з ЄКР на покриття своїх розривів ліквідності, і за результатами року не зміг повернути Держказначейству 14 млрд грн. Сумарний обсяг непогашених позик ПФ перед Казначейством на 1 січня 2021 року становив уже 62 млрд грн. Але позики ЄКР не є системним рішенням проблеми.

Рисунок 8: Динаміка непогашених позик Пенсійному фонду з ЄКР, млрд грн

Джерело: Державна казначейська служба

Рисунок 9: Динаміка надходжень ЄСВ*, млрд грн

* 85,5% надходжень від ЄСВ поступають в бюджет Пенсійного фонду. Джерело: Державна казначейська служба

Таблиця 1: План та факт з виконання державного бюджету у 2021 році, млрд грн

| Показник | січень | лютий | березень | |||

| план | факт | план | факт | план | факт | |

| Доходи, в т.ч. | 54,1 | 57,6 | 66,0 | 67,3 | 89,7 | 94,8 |

| ПДФО | 8,9 | 8,6 | 10,4 | 10,3 | 10,8 | 10,7 |

| Податок на прибуток | 0,9 | 0,7 | 5,0 | 5,3 | 23,3 | 24,7 |

| Рентна плата | 2,8 | 3,1 | 4,1 | 4,6 | 2,9 | 3,2 |

| «Внутрішній» акциз | 3,3 | 3,8 | 4,9 | 4,6 | 5,9 | 4,5 |

| «Внутрішній» ПДВ | 13,4 | 16,3 | 10,5 | 9,5 | 10,6 | 13,0 |

| «Імпортний» ПДВ | 20,3 | 20,2 | 24,8 | 24,5 | 29,6 | 31,3 |

| Ввізне мито | 1,7 | 2,1 | 1,9 | 2,0 | 2,0 | 2,5 |

| Видатки | 80,8 | 68,3 | 86,4 | 86,2 | 103,4 | 99,3 |

| Дефіцит* | -26,7 | -10,5 | -22,6 | -18,2 | -13,5 | -4,9 |

| Джерела фінансування дефіциту | ||||||

| Боргові запозичення | 28,0 | 13,3 | 27,9 | 9,6 | -2,6 | -11,1 |

| Запозичення | 51,8 | 36,9 | 56,6 | 37,4 | 32,2 | 44,4 |

| Погашення | -23,8 | -23,6 | -28,7 | -27,8 | -34,8 | 55,5 |

| Приватизація | 0,4 | 0,2 | 0,4 | 0,1 | 2,4 | 0,7** |

| Фінансування за активними операціями*** | -1,6 | -2,9 | -5,6 | 8,5 | 13,7 | 5,5** |

* розмір дефіциту не дорівнює арифметичній різниці між доходами та видатками, оскільки на розмір дефіциту додатково впливає обсяг надання кредитів з державного бюджету, та їх повернення *** інші джерела, в тому числі зміни обсягів депозитів, цінних паперів, що використовуються для управління ліквідністю; зміни обсягів бюджетних коштів; та фінансування за рахунок ЄКР. Джерело: для січня-лютого – звітність Державної казначейської служби; для березня – оперативні дані Міністерства фінансів, Державної казначейської служби, розпис Міністерства фінансів; для даних **- прогноз Центру

Таблиця 2: Динаміка сплати «імпортного» та «внутрішнього» ПДВ у 2021 році, млрд грн

| Місяць | Всього (план) | Всього (факт) | Внутрішній ПДВ, сальдо (план) | Внутрішній ПДВ, сальдо (факт) | Сплата внутрішнього ПДВ | Відшкодування

ПДВ |

Сплата імпортного ПДВ (план) |

Сплата імпортного ПДВ (факт) |

| Січень | 33,7 | 36,5 | 13,4 | 16,3 | 29,3 | -13,0 | 20,3 | 20,2 |

| Лютий | 35,3 | 33,9 | 10,5 | 9,5 | 21,9 | -12,5 | 24,8 | 24,5 |

| Березень | 40,2 | 44,2 | 10,6 | 13,0 | 25,0 | -12,1 | 29,6 | 31,3 |

| Квітень | 37,5 | 11,0 | 26,5 | |||||

| Травень | 35,8 | 10,3 | 25,5 | |||||

| Червень | 35,4 | 9,7 | 25,7 | |||||

| Липень | 37,1 | 10,6 | 26,4 | |||||

| Серпень | 39,7 | 11,8 | 27,9 | |||||

| Вересень | 39,9 | 11,9 | 28,0 | |||||

| Жовтень | 43,1 | 11,6 | 31,5 | |||||

| Листопад | 45,0 | 12,2 | 32,8 | |||||

| Грудень | 45,8 | 12,2 | 33,6 |

Джерело: Державна казначейська служба, розпис Мінфіну (на 1 березня 2021 р.)

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний