Що вийшло?

- Перевиконати доходи бюджету. В січні до загального фонду держбюджету надійшло на 10 млрд грн (13,1%) більше коштів, ніж було заплановано. Ключова причина – занижений прогнозний рівень номінального ВВП, на якому будувався бюджет-2022: за ухваленим ще у травні 2021 року прогнозом Мінекономіки ВВП за результатами 2022 року становитиме 5368,7 млрд грн, тоді як за оцінкою НБУ, здійсненою в січні 2022 року, обсяг ВВП вже у 2021 році сягнув 5400 млрд грн, а 2022 року становитиме 6200 млрд грн. Більший обсяг ВВП означає вищу податкову базу за інших рівних умов.

Що не вийшло?

- Стимулювати органи влади витрачати передбачені для них бюджетом кошти вчасно. Рівень освоєння планового фінансування органами влади у січні (за загальним фондом) – 75%. Це – хронічна проблема, яка повторюється з року в рік і призводить до того, що у грудні Мінфіну потрібно прискорено профінансувати суттєвий (15-20%) обсяг річних видатків, що ускладнює фінансування дефіциту бюджету, шкодить ефективності видатків та створює додатковий інфляційний тиск наприкінці року.

Що далі?

- Очікуване продовження перевиконання плану доходів бюджету і як наслідок – численні ініціативи владних органів зі збільшення плану доходів та видатків. Виходячи з практики 2020-2021 років, додаткові кошти будуть спрямовуватись передусім на будівництво доріг, а цього року може додатися ще потреба фінансувати ініціативу «Велика термомодернізація».

- У січні ще майже не відчувається фіскальний ефект від гучної ініціативи влади минулого року – ухваленого Парламентом закону 1914-IX про зміни до Податкового кодексу (законопроєкт №5600) – адже сплата більшої частини податків за січень (коли набули чинності нові податкові правила) відбудеться у наступні місяці.

- У лютому Уряд має здійснити найбільший обсяг погашення державного боргу в 2022 році – 55,2 млрд грн (з них 50,9 млрд – внутрішнього боргу). Втім, протягом року плановий обсяг погашень та обслуговування державного боргу буде збільшуватись з урахуванням нових короткострокових запозичень. Частково борг буде рефінансовано. Але частину погашення за розписом планують здійснити за рахунок накопиченої на ЄКР ліквідності, а також, імовірно, за рахунок перевиконання плану доходів. Значних ризиків для здійснення погашень у лютому не спостерігається.

Ключові ризики:

- Уповільнення економіки внаслідок зовнішніх шоків (середній ризик).

- Корекція цін на зовнішніх ринках, що призведе до зменшення податкових надходжень від операцій, пов’язаних із зовнішньою торгівлею (середній ризик)

- Труднощі з фінансуванням дефіциту бюджету у другій половині року через низький попит на борги уряду з боку внутрішніх і зовнішніх інвесторів (середній ризик).

Деталі:

(1) В січні до загального фонду держбюджету надійшло на 10 млрд грн або 13,1% більше коштів, ніж було заплановано (таблиця 1). Ключова причина – занижений прогнозний обсяг номінального ВВП та нижча інфляція, на яких будувався бюджет-2022. Проект бюджету було побудовано на макропрогнозі, затвердженому Урядом ще в травні 2021 року. Він передбачав номінальний розмір ВВП у 2022 році на рівні 5368,7 млрд грн. Проте, за оцінкою НБУ, обсяг ВВП у 2021 році становив 5400 млрд грн, а січневий прогноз НБУ з номінального ВВП на 2022 рік – 6200 млрд грн. Зокрема, НБУ прогнозує вищий, ніж закладено у бюджеті, рівень інфляції (7,7% проти 6,2%, на якому побудовано держбюджет) і значне зростання попиту та цін на паливно-енергетичні ресурси.

Відтак, згідно Законом про бюджет-2022, планові надходження держбюджету мають зрости лише на 2,1%, або на 27,1 млрд грн до фактичного рівня надходжень у 2021. Податкові надходження становитимуть 1169,1 млрд грн (+5,6% або +62,0 млрд грн до фактичного рівня надходжень у 2021). Сукупний обсяг зростання планових видатків у бюджеті-2022, порівняно з бюджетом 2021 року, складає лише 9,2 млрд грн (+0,6%).

Такий помірний план може зараз виявитись перевагою для України, яка зараз протистоїть в гібридній війні з РФ. Головне – не ухвалювати в ручному режимі рішення про перерозподіл можливих додаткових доходів бюджету на додаткові видатки.

(2) План податкових надходжень виконано нерівномірно: недобір за «внутрішнім» акцизом, але значне перевиконання за «внутрішнім» та «імпортним» ПДВ та податком на прибуток. Свою роль у цьому зіграли макроекономічні фактори – зростання цін на паливно-мастильні матеріали й невелика девальвація гривні у січні, що призвело до збільшення гривневої вартості імпортованих товарів і відповідних податкових надходжень.

Фіскальний ефект від гучної ініціативи влади минулого року – закону 1914-IX про зміни до Податкового кодексу (законопроєкт №5600) – поки не відчувається, адже сплата більшої частини податків за січень (коли набули чинності нові податкові правила) відбудеться в наступні місяці. Наприклад, надходження від рентної плати та акцизу за операціями з початку року будуть здійснюватись у другій половині першого кварталу, а за деякими надходженнями фіскальний ефект можна буде побачити лише наступного року (наприклад, сплата мінімального податкового зобов’язання за 2022 рік для власників земельних ділянок, віднесених до сільськогосподарських угідь, відбудеться у 2023 році). Ефект від обов’язкового (з січня 2022 року) використання РРО ФОПами 2-4 груп відчуватиме не державний бюджет, а місцеві громади – якщо вихід підприємців «на світлу сторону» справді відбудеться.

(3) На відміну від плану доходів, план видатків бюджету виконано лише на 75,2%. Недовиконання становило 21,9 млрд грн. Ключова причина – традиційно низькі темпи ухвалення розпорядниками коштів необхідних документів (паспортів бюджетних програм) – без них Держказначейство не може фінансувати незахищені видатки. Згідно з Бюджетним кодексом, всі паспорти бюджетних програм мають бути ухвалені до середини лютого. За досвідом минулих років, більшість розпорядників коштів намагатимуться встигнути в останні дні строку. Станом на 9 лютого Держказначейство не оприлюднило інформацію про кількість затверджених паспортів. Але зазвичай їх затверджують повільно.

Ця проблема – хронічна, повторюється з року в рік і призводить до того, що наприкінці року Мінфіну потрібно прискорено профінансувати суттєвий обсяг річних видатків (у грудні 2021 року близько 18%), що ускладнює фінансування дефіциту бюджету, шкодить ефективності видатків та створює додаткові інфляційний та девальваційний тиск.

(4) Високі надходження і низькі видатки дозволили Мінфіну звести у січні бюджет (за загальним фондом) з профіцитом 9,6 млрд грн при плані мати дефіцит у 22 млрд грн.

(5) Відтак, Мінфін міг не здійснювати активних запозичень у січні. За місяць Мінфін запозичив лише 10,9 млрд грн при плані 45,7 млрд грн (через слабкий попит на державні папери) і планово виплатив 19,4 млрд грн. Відтак чисті запозичення у січні були від’ємними й становили 8,5 млрд грн.

(6) У лютому і в наступні місяці можна очікувати продовження перевиконання плану доходів бюджету – зокрема через більшу, ніж закладено в бюджеті, інфляцію й надалі високі ціни на ключові сировинні товари (рис.4). Як наслідок, можна очікувати численних ініціатив з боку владних органів зі збільшення плану доходів та видатків. Виходячи з практики 2020-2021 років, додаткові кошти будуть спрямовуватись передусім на будівництво доріг, а цього року може додатися ще потреба фінансувати ініціативу «Велика термомодернізація».

Поки що прямі видатки державного бюджету, передбачені на будівництво доріг, становлять 66,7 млрд грн (з урахуванням субвенції місцевим бюджетам) або 4,5% всіх планових видатків державного бюджету-2022. Також передбачається надання Укравтодору 5,3 млрд грн у вигляді кредитів від МФО (за напрямом «кредитування за рахунок державного бюджету»). 19 січня Уряд ухвалив рішення про надання державних гарантій Укравтодору на суму 20 млрд грн строком до 15 років. Тим не менш, плановий обсяг фінансування будівництва доріг є значно нижчим, ніж фактичний обсяг видатків на будівництво доріг у 2021 році – 141 млрд грн або 9,6% всіх фактичних видатків державного бюджету. Відтак, Уряд і депутати будуть намагатися підвищити рівень фінансування доріг з держбюджету для підтримки інтенсивних темпів «Великого будівництва».

Чого очікувати?

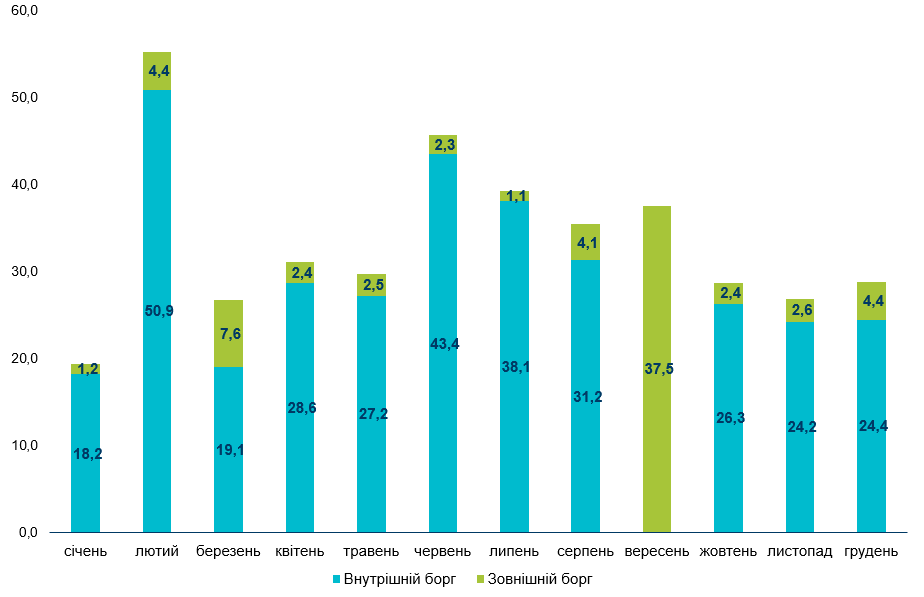

У лютому Уряд має здійснити найвищі за 2022 рік погашення державного боргу – 55,2 млрд грн (рис. 1). Ще 10,9 млрд грн становитимуть видатки на обслуговування держборгу. З цієї суми 50,9 млрд грн – це погашення внутрішнього боргу. Частину ОВДП до погашення буде рефінансовано. Решту Мінфін планує погасити за рахунок накопиченої на ЄКР ліквідності (плановий розмір «чистих» запозичень у розписі лютого є від’ємним та становить 7 млрд грн), але ймовірно, від’ємний обсяг чистих запозичень буде ще більшим, а на сплату боргів буде спрямовано частину перевиконання плану доходів. Зокрема, на перших двох із чотирьох запланованих на лютий аукціонів Мінфін залучив лише 2,3 млрд грн. Отже, чистий обсяг запозичень у лютому також буде нижчим за погашення.

Рис. 1. Прогнозні платежі з погашення державного боргу у 2022 році*, млрд грн

* станом на 01.02.2022

Джерело: Міністерство фінансів України

Ключові ризики:

- Уповільнення економіки внаслідок зовнішніх шоків (середній)

- Корекція цін на зовнішніх ринках, що призведе до зменшення податкових надходжень від операцій, пов’язаних із зовнішньою торгівлею (середній ризик)

- Труднощі з фінансуванням дефіциту бюджету через низький попит на борги уряду з боку внутрішніх і зовнішніх інвесторів (середній).

Відшкодування ПДВ у січні

Відшкодування ПДВ у січні

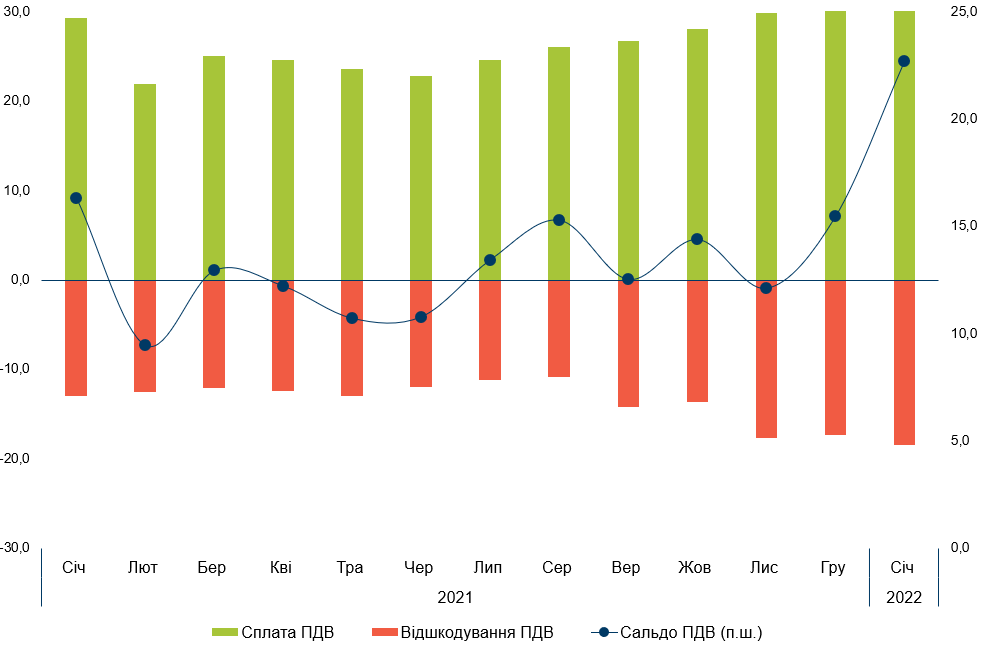

Сальдо ПДВ (сплата ПДВ «мінус» відшкодування ПДВ) у січні – 22,7 млрд грн – виявилось найбільшим за останні 2 роки. Як і розмір бюджетного відшкодування ПДВ – за місяць відшкодовано 18,5 млрд грн, рекордний показник починаючи з січня 2020 року (рис. 2).

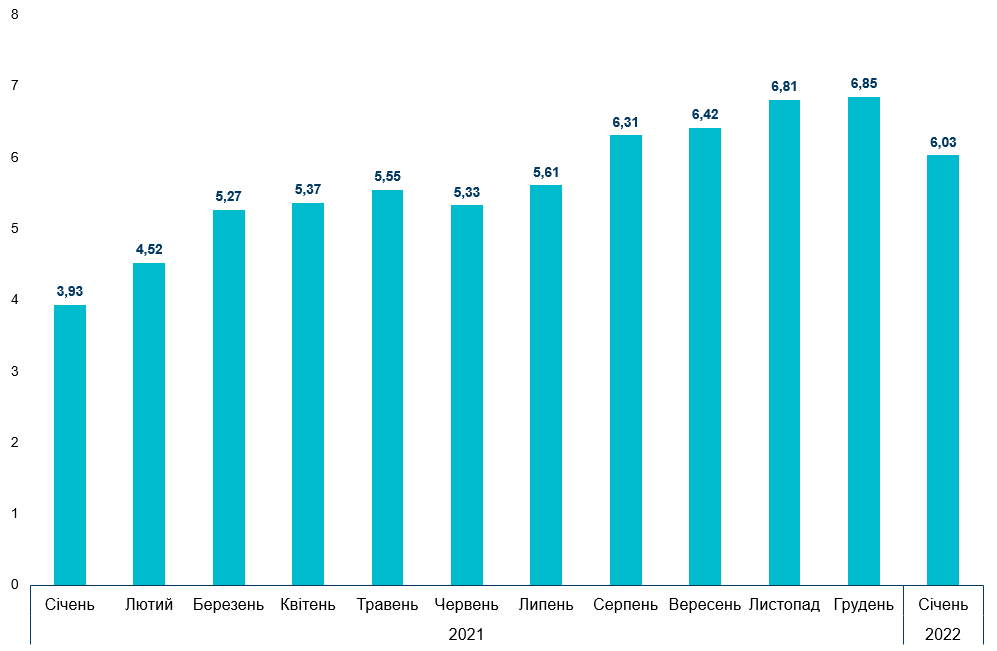

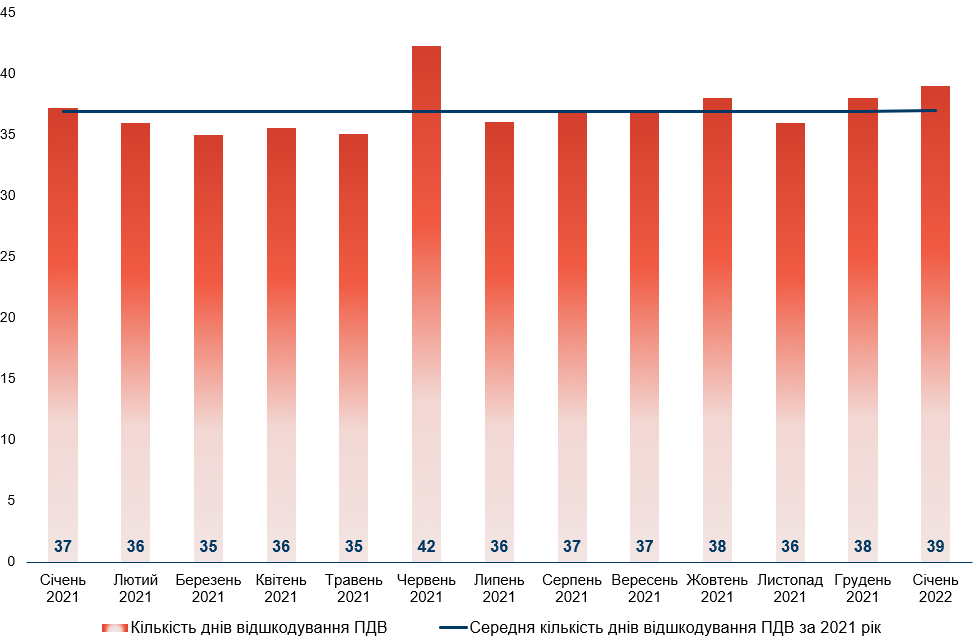

Строки відшкодування ПДВ у січні були довші, ніж зазвичай, – 39 діб, тоді як в середньому у 2021 році 36 діб (рис.3). Це може свідчити або про ретельнішу перевірку заяв на відшкодування ПДВ з боку Державної податкової служби, або тим, що перші операції з відшкодування ПДВ розпочалися пізніше, ніж зазвичай, – лише з 12 січня.

Як і минулого року, отримувачами найбільших сум бюджетного відшкодування залишаються компанії аграрної та металургійної галузей.

Рис. 2. Сплата, бюджетне відшкодування та сальдо ПДВ, млрд грн

Джерело: Державна казначейська служба України

Рис. 3. Строки бюджетного відшкодування ПДВ у 2021-2022 роках, дні

Джерело: Державна казначейська служба України, розрахунки Центру

Рис.4. Обсяги товарного експорту за 2021-2022 роки, млрд дол. США

Джерело: Державна митна служба України

Вартує уваги!

Фінансування соціальних фондів: Пенсійного; з безробіття; з тимчасової непрацездатності (Таблиця 2)

Тоді як з виконанням доходів держбюджету-2022 все добре, є багато питань до ситуації з бюджетами трьох фондів загальнообов’язкового державного страхування.

В чому ризики?

(1) Станом на 11 лютого бюджети всіх трьох фондів на 2022 рік ще не затверджено Урядом, хоча правління Фонду соціального страхування та Фонду страхування на випадок безробіття ухвалили проєкти бюджетів на 2022 рік. Це означає, що Фонди можуть працювати лише за так званим правилом «1/12» (тобто обсяг видатків Фонду може складати не більше ніж 1/12 видатків минулого року).

Варто зазначити, що хоча правління Фонду соціального страхування на випадок безробіття ухвалило свої бюджети і на 2021, і на 2022 рік, але бюджет минулого року так і не було затверджено Урядом (через його дефіцитність). Це, найвірогідніше, негативно впливало на фінансування Фондом активних та пасивних заходів сприяння зайнятості. Водночас Фонд отримував фінансування з Державного бюджету на впровадження окремих державних програм у сфері зайнятості.

(2) За наявною інформацією та публічними повідомленнями, всі три соціальні фонди у 2021 році були дефіцитними.

Зокрема, у 2021 році за планом дефіцит бюджету Пенсійного фонду становив 21,6 млрд грн і мав покриватися за рахунок трансферту з Державного бюджету, а бюджет Фонду соціального соцстрахування мав бути бездефіцитним.

Проте фактично Пенсійний фонд знову завершив рік із дефіцитом більшим від планового – на 8,1 млрд грн. Саме на цю суму Фонд не погасив короткострокові позички від Держказначейства, які він брав для фінансування своїх розривів ліквідності. Інформації про виконання бюджетів інших двох фондів у 2021 році поки що не має. Але протягом року вони випускали численні повідомлення, що не мають достатньо ресурсів, аби профінансувати всі передбачені виплати. При цьому, на відміну від Пенсійного фонду, інші два соціальні фонди не мають права отримувати короткострокові позички від Держказначейства.

Схвалений правлінням бюджет Фонду страхування на випадок безробіття передбачав дефіцит, єдиним покриттям якого можуть бути кошти державного бюджету.

Це створює ситуацію, коли соціальні фонди накопичують заборгованість із виплат перед отримувачами соціальної допомоги.

(3) Проблема залишається і у 2022 році (Таблиця 2). Бюджет Фонду соціального страхування, схвалений Правлінням Фонду, є дефіцитним, причому обсяг його дефіциту становить 6,8 млрд грн або 20% дохідної частини бюджету. Але коштів для покриття цього дефіциту в держбюджеті не передбачено. Інших джерел покриття цього дефіциту законодавство не дозволяє. Відтак, ймовірність затвердження дефіцитного бюджету Урядом є невисокою.

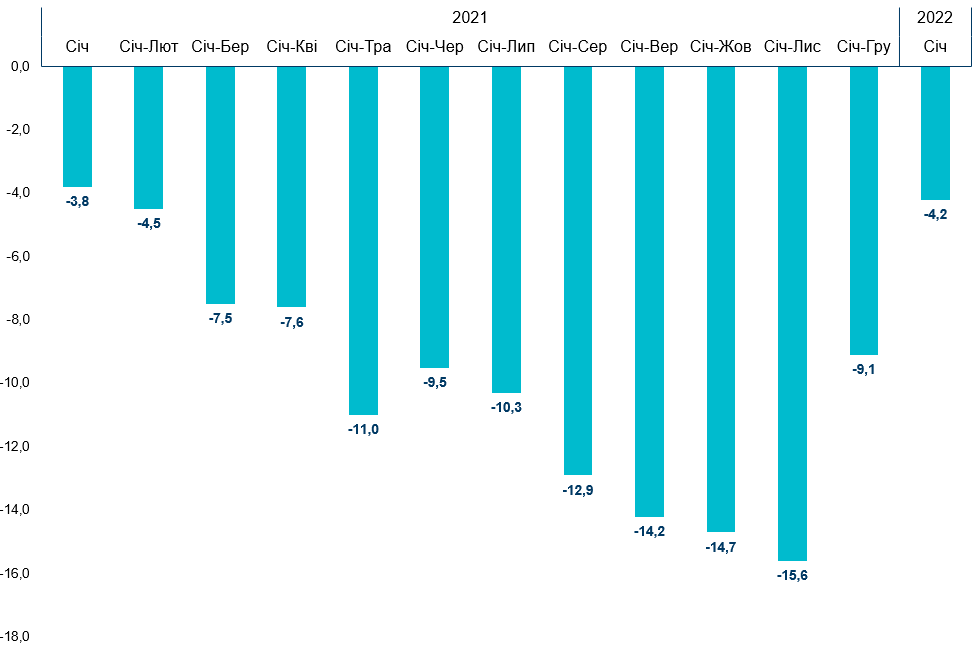

Проект бюджету ПФУ на 2022 рік ще не опублікований. Але, за даними ПФУ, його дефіцит у січні становив 4,2 млрд грн.

Згідно з проектом бюджету Фонду загальнообов’язкового державного соціального страхування на випадок безробіття, сукупних річних доходів у сумі 19,56 млрд грн (з урахуванням залишку на початок року) має вистачити на покриття всіх запланованих видатків Державної служби зайнятості – тобто бюджет буде бездефіцитним (і має шанс бути затверджений Урядом). Але проєктом бюджету цього Фонду передбачається зростання доходів на 3% порівняно з 2021 роком. А план видатків Фонду навіть знижується на 2%. Водночас, середня номінальна заробітна плата (рівень якої впливає на обсяг виплат з безробіття) за прогнозом Національного банку, зросте на 15,2%.

(4) Додатковою проблемою є повна непрозорість фінансової звітності фондів соціального страхування на випадок безробіття та на випадок тимчасової непрацездатності. Якщо Пенсійний фонд щомісячно оприлюднює хоча б стислу інформацію про виконання свого бюджету, оперативна інформація про ситуацію з виконанням бюджетів інших двох фондів відсутня. Відтак, проаналізувати фактичний стан виконання бюджетів цих фондів у 2021 році наразі вкрай важко. Крім того, ці фонди подають некоректну звітність на порталі Spending.gov.ua (звітні видатки значно нижчі, ніж мали би бути – наприклад, видатки Фонду соціального страхування за 4 кв. 2021 року – всього 169 млн грн), хоча за законом мають це робити.

Все це створює системні ризики для здоров’я публічних фінансів та для здійснення визначених законодавством виплат за рахунок коштів цих Фондів. Кроків для вирішення цих проблем з боку політиків поки що не спостерігається (принаймні у публічному просторі).

Рис. 5. Дефіцит бюджету Пенсійного фонду накопичувальним підсумком, млрд грн

Джерело: Пенсійний фонд України

Таблиця 1. Зведені показники виконання державного бюджету, загальний фонд, 2022 рік, млрд грн

| Показник | Січень | Річний план |

||

| План | Факт | Виконання плану | ||

| Доходи | 69,0 | 78,0 | 113,1% | 1182,9 |

| ПДФО | 9,5 | 9,4 | 98,9% | 149,8 |

| Податок на прибуток | 1,0 | 1,3 | 133,3% | 158,4 |

| Рентна плата | 6,0 | 6,2 | 103,4% | 70,7 |

| «Внутрішній» акциз | 3,5 | 2,7 | 78,1% | 70,8 |

| «Внутрішній» ПДВ (сальдо, надходження «мінус» відшкодування) | 17,3 | 22,7 | 131,1% | 179,6 |

| В т.ч. відшкодування ПДВ | 18,5 | |||

| «Імпортний» ПДВ | 25,0 | 30 | 119,8% | 405,7 |

| Видатки | 88,1 | 66,2 | 75,2% | 1345,9 |

| в т.ч. обслуговування боргу | 6,1 | 5,8 | 94,7% | 180,0 |

| Чисте кредитування (+ надання кредитів, – повернення кредитів) | 2,9 | 2,2 | 75,7% | -2,8 |

| Дефіцит (- дефіцит, + профіцит) | -22,0 | 9,6 | -43,6% | 0,2 |

| Чисті запозичення | 26,1 | -8,5 | -32,5% | 152,3 |

| Запозичення | 45,7 | 10,9 | 23,8% | 545,6 |

| Внутрішні запозичення | 17,1 | 10,8 | 63,1% | 420,0 |

| Зовнішні запозичення | 28,6 | 0,1 | 0,3% | 125,6 |

| Погашення (дані Мінфіну) | 19,4 | -19,4 | -99,2% | -393,3 |

| Фінансування за рахунок вільних залишків коштів | -4,3 | -1,2 | 27,9% | – |

| Приватизація | 0,2 | 0,1 | 54,6% | 8,0 |

Джерело: Державний бюджет на 2022 рік, розпис і оперативні дані Міністерства фінансів України, розрахунки Центру

Таблиця 2. Бюджети фондів соціального страхування у 2021-2022 році

| Фонди | 2021 рік | 2022 рік | ||||

| Разом доходи (із залишком на початок року) | Видатки | Дефіцит | Разом доходи (із залишком на початок року) | Видатки | Дефіцит | |

| Фонду з тимчасової непрацездатності (план) | 34,59 | -34,59 | 0,00 | 34,71 | -41,51 | -6,80 |

| Фонд безробіття (план) | 18,97 | -19,92 | -0,95 | 19,56 | -19,56 | 0,00 |

| Пенсійний фонд (план) | 521,19 | -521,19 | 0,00 | н/д | н/д | н/д |

| Пенсійний фонд (факт) | 512,8 | -520,9 | -8,10 | н/д | н/д | н/д |

Джерело: Постанова правління Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття № 40 від 28.01.2022 р. «Про схвалення проєкту бюджету Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття на 2022 рік»; Постанова правління Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття № 38 від 17.12.2021 «Про схвалення проєкту бюджету Фонду загальнообов’язкового державного соціального страхування України на випадок безробіття на 2021 рік»; Постанова КМУ № 261 від 22.03.2021 р. «Про затвердження бюджету Фонду соціального страхування України на 2021 рік»; Постанова правління «Про схвалення проєкту бюджету Фонду соціального страхування України на 2022 рік» № 31 від 18.11.2021; Постанова КМУ № 126 від 17.02.2021 «Про затвердження бюджету Пенсійного фонду України на 2021 рік»; Пенсійний фонд України.

Думки, висновки чи рекомендації належать авторам цього видання і не обов’язково відображають погляди Уряду Швеції. Відповідальність за вміст публікації несуть виключно автори видання.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний