Ключові висновки:

- У І півріччі 2021 року план доходів державного бюджету перевиконаний на 4,9% або 23,7 млрд грн – в першу чергу через стабільне перевиконання планів податкових надходжень. У червні вдруге за 6 місяців виконано план надходжень з ПДФО. Ключова причина – зняття карантинних обмежень та підвищення ділової активності.

- Обсяг бюджетного відшкодування ПДВ у червні став найменшим за І півріччя 2021 року при найбільшій з початку року кількості успішних операцій (3784). Збільшився і середній час на його проведення – 42 доби, що є рекордним з початку року (середній показник січня-травня 2021 року – 33 доби).

- У червні Парламент ухвалив низку важливих податкових новацій (податок на Google, податкова амністія, зміни в оподаткуванні для резидентів Дія Сіті), що матимуть різноспрямований вплив на доходи бюджету, який здебільшого буде відчутний з 2022 року.

- Рівень недовиконання видатків держбюджету за І півріччя 2021 року залишився досить значним – 7,4%, але при цьому він є найменшим з 2017 року. Причина типова для 2021 року – незатверджені паспорти бюджетних програм.

- У червні відбувся перерозподіл бюджету сумарно на майже 5 млрд грн. Змінами до державного бюджету Парламент передав МОЗу 300 млн грн на забезпечення проведення неонатального скринінгу з Президентського фонду з підтримки освіти, науки та спорту, а також передав судовій владі 742 млн грн зі спортивних видатків та видатків на вищі спеціалізовані суди. Водночас Уряд схвалив низку рішень (сумарно на 3,9 млрд грн) про передачу коштів між програмами або в рамках програм, а також про виділення 16 млн грн з резервного фонду для Мінветеранів.

- Уряд не виконав план запозичень червня – фактично вдалося залучити 79% від планового обсягу. Водночас рівень погашення державного боргу у червні перевищив план на 22,2%. Також уряд підписав кредитну угоду з МБРР на суму 350 млн дол. США (в еквіваленті 9,6 млрд грн) для впровадження інституційних реформ та розвитку ринку землі.

- У червні стрімко виросли надходження від ЄСВ – на 22%. Як наслідок, скоротилася заборгованість Пенсійного фонду за позиками з ЄКР (на 1,7 млрд грн або 16,5%). Основна причина сезонна – початок періоду відпусток, внаслідок чого компанії почали виплачувати відпускні (а отже – і нарахування на них).

- Депутати збільшили видатки на соціальний захист осіб, які постраждали від аварії на ЧАЕС та мають право на пенсію, на 3 млрд грн сумарно на 2021-2023 роки. Джерела цих коштів наразі невідомі. Тому можливе подальше збільшення дефіциту Пенсійного фонду, що призведе або до збільшення потреб у тимчасових позичках з ЄКР, або до збільшення його фінансування за кошти державного бюджету.

- У І півріччі покращився рівень виконання місцевих бюджетів (102,5% від плану) – він перевищив рівень докарантинних 2018-2019 років. Серед причин зростання – збільшення надходжень від місцевих податків через скасування карантинних обмежень.

- У червні врегульовано порядок обміну інформацією між податковими органами та місцевими радами за допомогою системи LOGICA. Це є надзвичайно важливим для органів місцевого самоврядування, оскільки тепер вони матимуть постійний доступ до щомісячної інформації від податкових органів зі сплачених податків і зборів у розрізі джерел доходів та платників податків.

Деталі

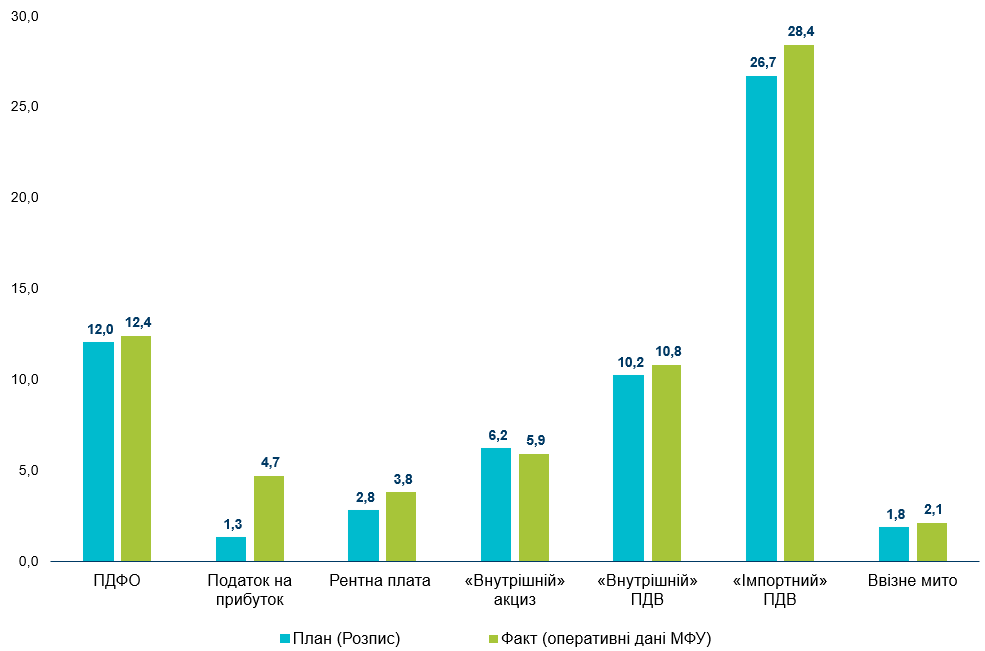

(1) У червні податкові надходження знову перевищили план, і в цілому І півріччя 2021 року завершилось успішним перевиконанням доходів державного бюджету.

До загального фонду бюджету за 6 місяців поточного року надійшло 505,9 млрд грн або 104,9% від плану (+23,7 млрд грн), з них за платежами, які контролює податкова – 291,0 млрд грн (+17,0 млрд грн або +6,2%), які контролює митна служба – 174,6 млрд грн (+8,0 млрд грн або +4,8%).

План надходжень червня також був успішно перевиконаний. За платежами, які контролює податкова, надійшло 50,8 млрд грн або 106,1% від плану (+2,9 млрд грн).

Найбільше перевиконання плану надходжень було зафіксовано за:

- податком на прибуток підприємств (+3,4 млрд грн),

- імпортним ПДВ (+1,7 млрд грн),

- рентною платою (+1,0 млрд грн).

Також у червні вдруге за півріччя було виконано план за ПДФО (+0,4 млрд грн), що було очікувано через зняття більшості карантинних обмежень і підвищення ділової активності.

Рис 1. Виконання плану за ключовими податками у червні 2021 року, млрд грн

Джерело: Планові показники – розпис Державного бюджету; фактичні показники – оперативні дані Казначейства, Мінфіну

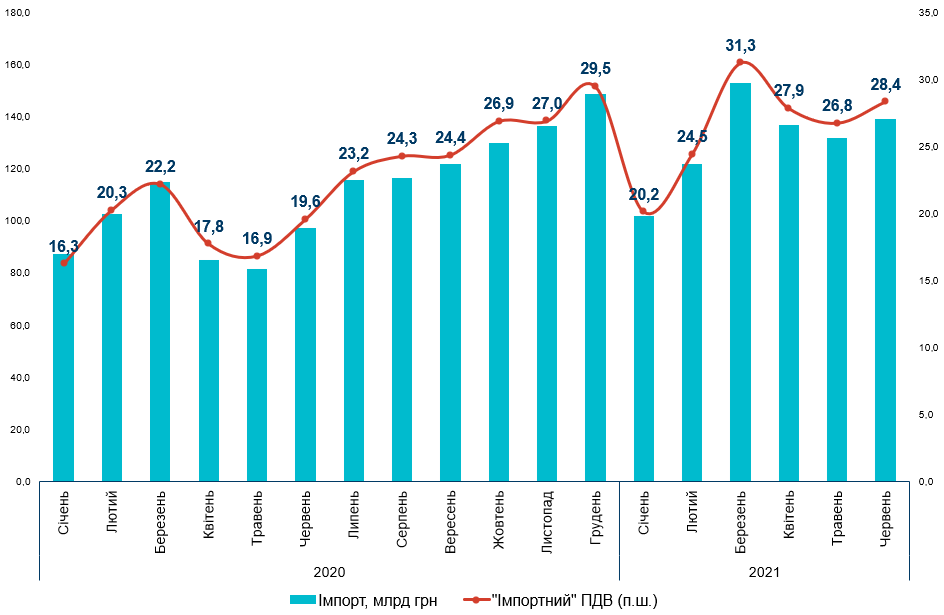

(2) Ситуація з надходженнями ПДВ у червні покращилась – планові показники доходів від внутрішнього та імпортного ПДВ перевиконані на 6,4%. Але ситуація з бюджетним відшкодуванням ПДВ значно погіршилась.

План з ПДВ успішно виконано передусім завдяки доходам від імпортного ПДВ, який у червні продемонстрував другий за обсягом рівень надходжень з початку року – 28,4 млрд грн при плані 26,7 млрд грн (більше було лише в березні – 31,3 млрд грн).

Перевиконання плану надходжень з імпортного ПДВ завдячує зростанню оподаткованого імпорту у червні 2021 до 5,1 млрд грн порівняно з 4,8 млрд грн у травні 2021 року (майже на 7%). Порівняно з червнем минулого року цьогоріч імпорт виріс на 1,5 млрд дол. США (або 40%).

Рис. 2. Динаміка обсягів імпорту та надходжень від «імпортного» ПДВ

Джерело: Державна казначейська служба України, Державна митна служба України

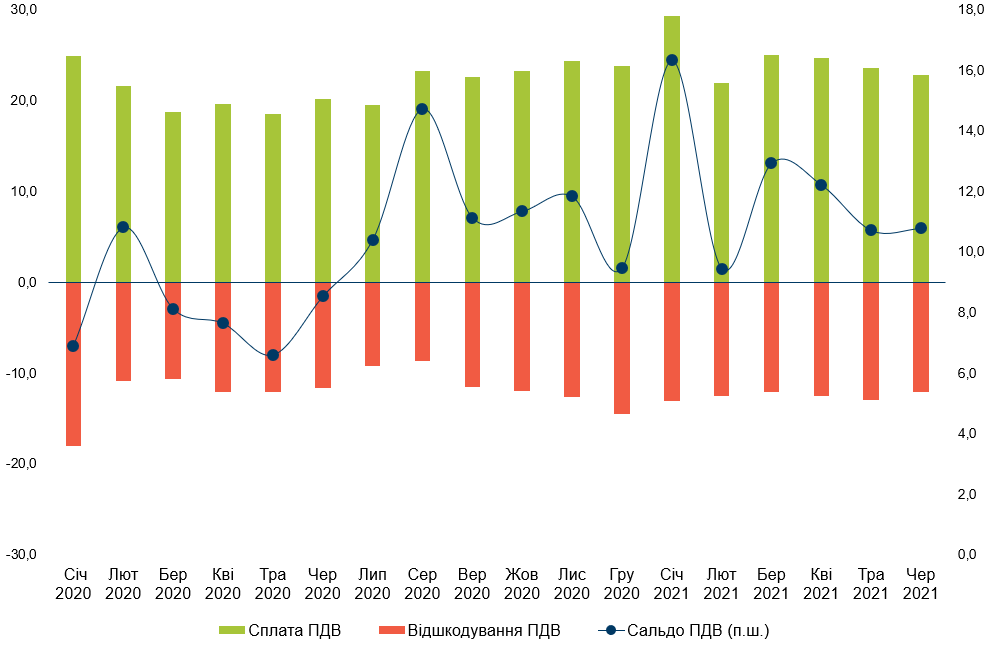

Сальдо «внутрішнього» ПДВ (тобто збір «мінус» відшкодування) також підвищилось – до 10,8 млрд грн при плані в 10,2 млрд грн (+0,6 млрд грн або +5,9%). Однак це відбулося не за рахунок більшого обсягу надходжень від ПДВ, а через зменшення бюджетного відшкодування.

Так, надходження від «внутрішнього» ПДВ склали 22,8 млрд грн, що менше, ніж минулого місяця, на 3,6% (у травні їхній обсяг був 23,6 млрд грн). Ключова причина – те, що в червні 2021 року порівняно з травнем експорт скоротився з 5,6 до 5,3 млрд дол. США (з 153,2 до 145 млрд грн). А у червні 2021 року порівняно з червнем 2020 року експорт виріс з 3,4 до 5,3 млрд дол. США (з 90,5 до 145 млрд грн).

Водночас відшкодування ПДВ у червні зменшилось на 7,2% порівняно з травнем (з 12,9 млрд грн до 12,0 млрд грн), і стало найменшим за І півріччя 2021 року. А кількість успішних операцій за червень є найбільшою з початку року – 3784, як і середній час відшкодування – рекордні 42 доби (!). За січень-травень 2021 року середній час відшкодування був 33 доби.

Рис. 3. Динаміка сплати, бюджетного відшкодування за «внутрішнім» ПДВ (ліва шкала), та сальдо «внутрішнього» ПДВ (права шкала), млрд грн

Джерело: Державна казначейська служба України

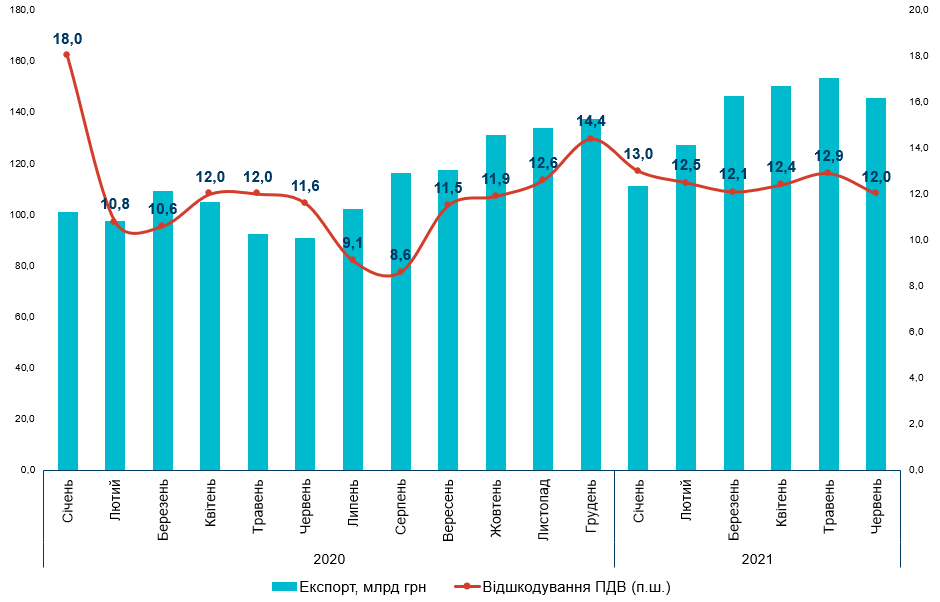

Рис. 4. Динаміка обсягу оподаткованого експорту та відшкодування ПДВ

Джерело: Державна казначейська служба України, Державна митна служба України

(3) У червні Верховна Рада ухвалила цілу низку важливих податкових новацій, які матимуть різноспрямований вплив на доходи бюджету. Цей вплив здебільшого буде відчутний лише з 2022 року.

2 червня в І читанні депутати підтримали зміни до Податкового кодексу про оподаткування резидентів Дія Сіті, який пропонує низку податкових стимулів для розвитку ІТ галузі в Україні та покращення інвестиційного клімату для залучення іноземних цифрових компаній. Планується, що Дія Сіті повноцінно запрацює з початку 2022 року, тоді ж можна буде побачити й ефект від спрощеного податкового режиму для галузі.

3 червня Парламент ухвалив так званий закон про «Податок на Google», який запровадив 20% ПДВ на електронні послуги нерезидентів, які постачаються на території України. Зміни у податкових надходженнях ПДВ від цієї норми очікуються наступного року.

15 червня Верховна Рада проголосувала за Президентський законопроект про податкову амністію, який передбачає одноразове добровільне декларування активів фізичних осіб з 1 вересня 2021 року до 1 вересня 2022 року (термін пов’язаний з початком роботи Бюро економічної безпеки). Збір з одноразового (спеціального) добровільного декларування буде спрямовуватись до загального фонду держбюджету. Перші надходження від нього очікуються вже до кінця поточного року. Але прогнозу відповідних надходжень у проекті закону немає.

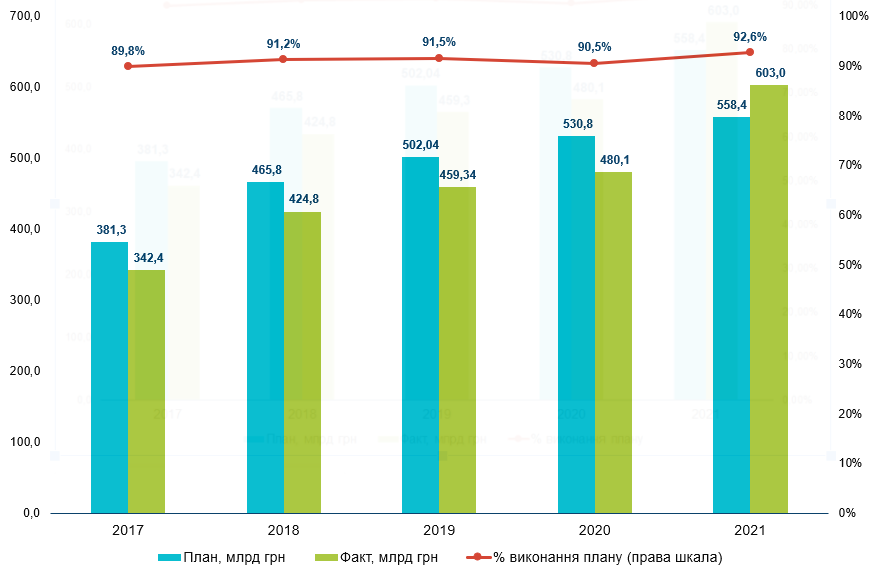

(4) Рівень недовиконання видатків держбюджету все ще залишається високим.

За червень за загальним фондом державного бюджету профінансовано 103,7 млрд грн із запланованих 112,2 млрд грн.

За І півріччя 2021 року фактичні видатки за загальним фондом склали 558,4 млрд грн (плановий обсяг – 603 млрд грн). Причина цього є типовою для останніх місяців – досі не затверджено 54 паспорти бюджетних програм, внаслідок чого Казначейство не може відкрити і провести за ними фінансування.

Відтак рівень виконання видатків – 92,6%, а недовиконання становить 44,6 млрд грн. Втім, у відсотковому вимірі рівень виконання плану є найбільшим з 2017 року.

Рис. 5. Видатки загального фонду державного бюджету за І півріччя 2017-2021 років

Джерело: Державна казначейська служба України, Мінфін

(5) 17 червня Парламент ухвалив зміни до закону про держбюджет (про забезпечення неонатального скринінгу)

З точки зору публічних фінансів закон є «перекидкою»: згідно з ним 300 млн грн передали з програми 2201070 «Фонд Президента України з підтримки освіти, науки та спорту» на програму «Розвиток системи екстреної медичної допомоги та модернізація і оновлення матеріально-технічної бази закладів охорони здоров’я».

Не піддаючи сумніву необхідність виявлення проблем зі здоров’ям у новонароджених дітей, маємо два зауваження до цього закону:

- паспорт бюджетної програми з екстреної допомоги досі не затверджений, відтак реалізація заходів передбачених законом неможлива. При цьому порядок використання коштів та здійснення заходів для забезпечення системи розвитку екстреної допомоги вже затверджені;

- для проведення скринінгів (інакше кажучи діагностик) у МОЗу є окрема програма з діагностики. Її завдання – діагностична, лікувальна та інші види допомог населенню з використанням нових технологій.

Таким чином, спосіб реалізації даного рішення не є повністю зрозумілим, оскільки у МОЗу вже є відповідна бюджетна програма. Такі дії в подальшому можуть призвести до перерозподілу коштів в межах програми, які будуть витрачені на зовсім інші цілі.

(6) Також у червні народні депутати переспрямували 742 млн грн судовій владі зі спортивних видатків та видатків на вищі спеціалізовані суди

Відповідний законопроект прийняли 17 червня: на 600 млн зменшать видатки програми на підготовку та участь збірних у Паралімпійських і Дефлімпійських іграх.

Ще на 142 млн грн зменшать видатки на Вищий антикорупційний суд та Вищий суд з питань інтелектуальної власності (відповідна зміна була додана правкою до 2 читання).

Бюджет Вищого антикорупційного суду початково складав 509 млн грн, і внаслідок цього скорочується до 375 млн грн, а бюджет Суду з питань інтелектуальної власності зменшиться з 11 до 4 млн грн (цей суд фактично не почав функціонувати). Таке скорочення фінансування може свідчити про зниження пріоритету антикорупційної реформи та захисту прав інтелектуальної власності.

На обсяг зменшення фінансування цих програм (742 млн грн) буде збільшене фінансування за програмою КПКВК 0501020 «Забезпечення здійснення правосуддя місцевими, апеляційними судами та функціонування органів і установ системи правосуддя».

(7) Додатково до цих змін, у червні Уряд ухвалив рішень про «перекидки» на суму 3,9 млрд грн.

10 рішень стосувалися передачі коштів із програми на програму або в межах однієї бюджетної програми. Ще одне рішення – про виділення коштів із резервного фонду для Мінветеранів (16 млн грн членам сімей загиблих).

Найбільші перекидки перерозподіленого обсягу коштів – це:

- Перерозподіл 1,23 млрд грн із медичних заходів програмного характеру (МОЗ) на програму медичних гарантій (НСЗУ);

- Передача 433 млн грн з програми медичних гарантій (НСЗУ) та 59 млн грн з програми громадського здоров’я на субвенцію з підтримки медзакладів та заходів програмного характеру;

- Передача 800 млн грн із програми заходів по боротьбі з коронавірусом відомствам МВС;

- Передача по 400 млн грн фонду з безробіття та соцстраху (в сумі 800 млн грн) із програми заходів боротьби з коронавірусом.

У підсумку, уряд зменшив фінансування заходів боротьби з коронавірусом на користь соцвиплат та МВС. Фінансування програми медичних гарантій спочатку знизили на 433 млн грн, а тоді підвищили на 1,3 млрд грн, що виглядає доволі дивним.

Станом на 1 червня вхідне сальдо ЄКР складало 23,2 млрд грн, це трохи більше за травень (тоді воно склало 23 млрд грн), але менше ніж у червні минулого року – 32,5 млрд грн.

На початок липня 2021 року вхідне сальдо ЄКР було найнижчим з 2019 року – 10,4 млрд грн і більш ніж вдвічі меншим ніж на початок червня 2021 року.

(8) У червні Уряд не виконав план запозичень – фактично вдалося залучити 79% від планового обсягу.

У червні Уряд планував запозичити 82,3 млрд грн. З них 58,2 млрд грн – за рахунок внутрішніх запозичень, решту 24,2 млрд грн – за рахунок зовнішніх. Фактичні запозичення у червні склали 65 млрд грн (79% від плану).

У травні Мінфін залучив на внутрішньому ринку 55,4 млрд грн (95,3% від плану). 65,1% здійснених урядом запозичень гривневі, 31,4% (або 17,85 млрд грн в еквіваленті) – у доларах США, 3,5% – в євро (майже 2 млрд грн в еквіваленті).

Частка ОВДП у власності нерезидентів підвищилася з 9,9% на початку червня до 11,1% на початку липня. Портфель нерезидентів виріс відповідно з 98,3 до 110,5 млрд грн. Середній рівень середньозважених ставок за трьохмісячними, піврічними, річними та трьохрічними гривневими ОВДП майже не змінився.

Також МВФ погодив розподіл додаткової емісії SDR в рамках якого Україна може отримати до кінця серпня 2,7 млрд дол. США. Це дозволить Уряду мати достатню валютну ліквідність до пікових вересневих виплат.

Рис. 6. Структура запозичень за терміном до погашення, %

Джерело: фактичні дані – Міністерство фінансів, планові показники – щомісячні розписи державного бюджету

Рис. 7. Середні ставки за гривневими ОВДП у січні-червні 2021 року, %

Джерело: Міністерство фінансів

(9) Україна підписала угоду з Міжнародним банком реконструкції та розвитку про отримання 350 млн дол. США кредиту

У червні уряд підписав з МБРР кредитну угоду на 350 млн дол. США (9,6 млрд грн в еквіваленті) для системного проекту «Перша позика на політику розвитку у сфері економічного відновлення».

Це перший проект серії позик на підтримку політики розвитку загальним обсягом 700 млн дол. США, який підтримує зусилля Уряду України в реалізації реформ за такими основними напрямами:

- посилення демонополізації та антикорупційних інститутів, зокрема шляхом анбандлінгу власності в газовій галузі, удосконалення правової бази для концесій та зміцнення антикорупційних інститутів;

- зміцнення ринку землі та кредитного ринку шляхом створення прозорого ринку сільськогосподарських земель з відповідними гарантіями захисту, посилення механізму врегулювання непрацюючих кредитів та нагляду за небанківськими фінансовими установами;

- підкріплення системи соціальної підтримки шляхом збільшення розміру пенсійних виплат.

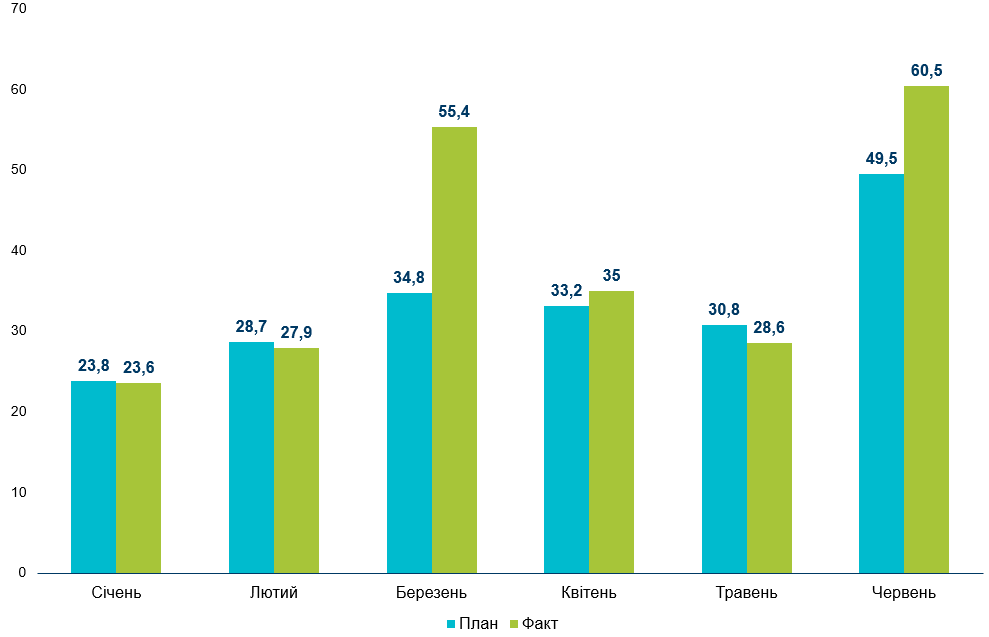

За даними Мінфіну, фактичні платежі з погашення державного боргу у червні становили 60,5 млрд грн (122,2% від плану відповідно до травневих змін державного бюджету або 116,5% від першочергового плану).

Рис. 8. Зовнішні запозичення у січні-червні 2021 року, млрд грн

Джерело: фактичні дані – Міністерство фінансів, планові показники – щомісячні розписи державного бюджету

Рис. 9. Платежі з погашення державного боргу, млрд грн

Джерело: фактичні дані – Міністерство фінансів, планові показники – щомісячні розписи державного бюджету

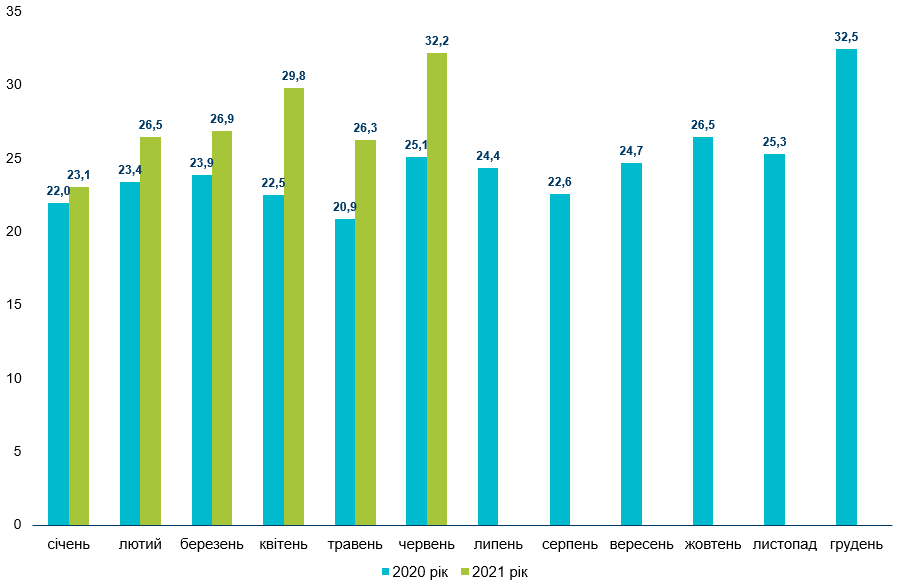

(10) У червні зафіксовано зростання надходжень від ЄСВ на 22% і, як наслідок, скорочення заборгованості за позиками Пенсійному фонду з ЄКР

У червні надходження від ЄСВ склали 32,2 млрд грн, що на 22% більше за травневі надходження у 26,3 млрд грн. Ключові причини – прискорення темпів інфляції, економічного зростання, та головне – початок сезону відпусток, внаслідок чого компанії почали сплачувати відпускні (а отже – і нарахування на них).

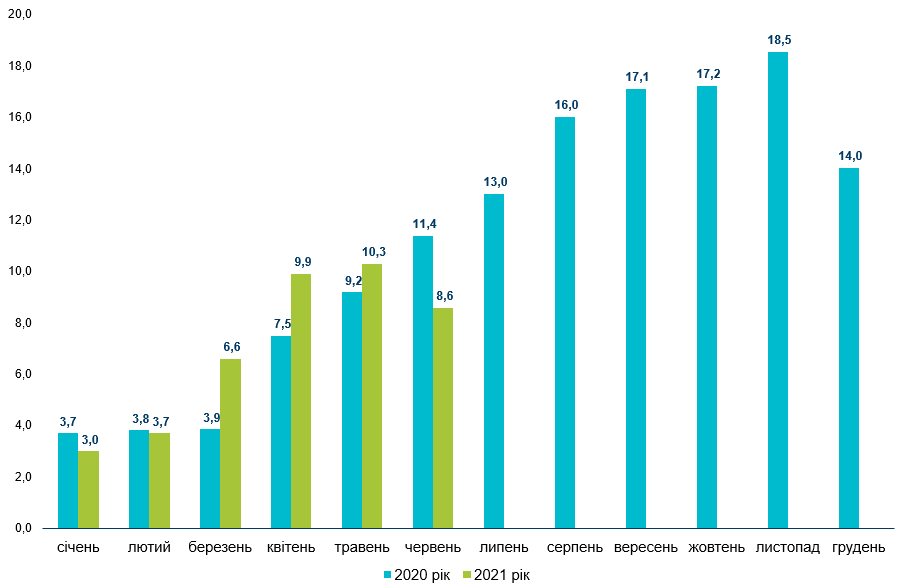

За рахунок стрімкого зростання надходжень від ЄСВ, який є основним джерелом фінансування Пенсійного фонду, у червні на погашення позик з ЄКР, пов’язаних із виплатою пенсій, спрямували більше коштів (16,8 млрд грн), ніж на їх надання (15,1 млрд. грн). Це дозволило скоротити залишок непогашених позик, отриманих протягом цього року, з травневих 10,3 млрд грн до 8,6 млрд грн у червні (-16,5% або 1,7 млрд грн).

Рис. 10. Надходження від ЄСВ у 2020-2021 роках, млрд грн

Джерело: Державна казначейська служба України

Рис. 11. Порівняння залишку непогашених позик Пенсійного фонду з ЄКР у 2020-2021 роках, млрд грн

Джерело: Державна казначейська служба України

Рис. 12. Надання позик на покриття тимчасових касових розривів Пенсійному фонду України на виплату пенсій, за рахунок коштів ЄКР, млрд грн

Джерело: Державна казначейська служба України

(11) Пенсійний фонд розпочав формування е-лікарняних. Це має підвищити ефективність послуг з оформлення допомоги з тимчасової непрацездатності та скорочення заборгованості за нею.

У червні на базі Пенсійного фонду України розпочато формування електронних листків непрацездатності (через наявність у фонду реєстру застрахованих осіб).

Запровадження е-лікарняних може сприяти скороченню заборгованості виплат за листками непрацездатності шляхом мінімізації корупційних ризиків через видачу необґрунтованих лікарняних, унеможливлення зловживання та фальсифікації листків непрацездатності та спрощення процесу отримання страхових виплат. У червні така заборгованість сягала 3 млрд грн, тоді як на середину березня вона була майже вдічі менше – 1,8 млрд грн.

(12) Парламент посилив соціальний захист осіб, які постраждали від Чорнобильської катастрофи. Втім, наразі це рішення не має фінансового забезпечення.

29 червня Парламент ухвалив Закон №1584-ІХ «Про внесення змін до Закону України «Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи» про підвищення рівня пенсійного забезпечення окремих категорій осіб», яким суттєво збільшив видатки на соціальний захист осіб, які постраждали від аварії на ЧАЕС та мають право на пенсію.

Зміни відповідно до Закону №1584-ІХ:

- з 1 липня 2021 року:

- збільшено мінімальний розмір пенсій у зв’язку з інвалідністю внаслідок Чорнобильської катастрофи для осіб І категорії та дітей з інвалідністю:

І група (особи з числа потерпілих з 2 781 грн до 6 000 грн; особи з числа ліквідаторів з 3 337,20 грн до 6 000 грн);

ІІ група (особи з числа потерпілих з 2 317,50 грн до 4 800 грн; особи з числа ліквідаторів з 2 966,40 грн до 4 800 грн);

ІІІ група (особи з числа потерпілих з 2 039,40 грн до 3 700 грн; особи з числа ліквідаторів з 2 688,30 грн до 3 700 грн);

Діти з інвалідністю з 1 854 грн до 3 700 грн.

- збільшено мінімальні розміри пенсійних виплат для осіб з числа учасників ліквідації наслідків аварії на ЧАЕС І категорії:

І група – з 5 283,9 грн до 10 340,35 грн;

ІІ група – з 4 913,1 грн до 8 272,28 грн;

ІІІ група –з 4171,5 грн до 6 204,21 грн.

- з 1 січня 2022 року обчислення пенсії громадян з інвалідністю внаслідок Чорнобильської катастрофи буде проводитися з п’ятикратного розміру мінімальної заробітної плати (відповідно до формули, що наведена в пункті 9-1 Порядку, затвердженому постановою Кабінету Міністрів України від 23.11.2011 № 1210 «розмір мінімальної заробітної плати, встановленої законом на 1 січня відповідного року помножений на 5 і поділений на середню заробітну плату (дохід) в середньому на одну застраховану особу в цілому по Україні, з якої сплачено страхові внески за рік, що передує відповідному року»), встановленої законом на 1 січня відповідного року у розмірах:

І група – до 16 559 грн;

ІІ група – до 13 366,9 грн;

ІІІ група – до 9 201,9 грн.

Закон охопить 57,2 тис. осіб, а його реалізація потребуватиме додаткових видатків з державного бюджету в розмірі 526,5 млн грн на 2021 рік (для виплат у липні – грудні), а з урахуванням індексації пенсійних виплат у 2022 році сума додаткових видатків становитиме 1,2 млрд грн, у 2023 році – 1,3 млрд грн.

І хоча Уряд виступив ініціатором законопроекту, його ухвалення не знайшло одностайної підтримки серед зацікавлених сторін. Бюджетний комітет Верховної Ради у своєму висновку до законопроекту зазначив, що Мінфін двічі поінформував про відсутність можливості погодити проект акта, оскільки до нього не подано пропозицій щодо реальних джерел покриття додаткових видатків, у зв’язку з чим він не буде фінансово забезпечений.

Таким чином, фактично йдеться про подальше збільшення непокритого дефіциту Пенсійного фонду, що призведе або до збільшення потреб у тимчасових позичках Фонду з ЄКР, або до збільшення фінансування ПФУ за рахунок коштів державного бюджету.

Дослідження Центру аналізу публічних фінансів та публічного управління показало, що особи, які постраждали внаслідок Чорнобильської катастрофи, вже за законодавством отримують один із найбільших пакетів підтримки від держави серед усіх уразливих груп. Це робить їх більш привілейованими, ніж інші особи, що мають групу інвалідності, але не мають спеціального «статусу».

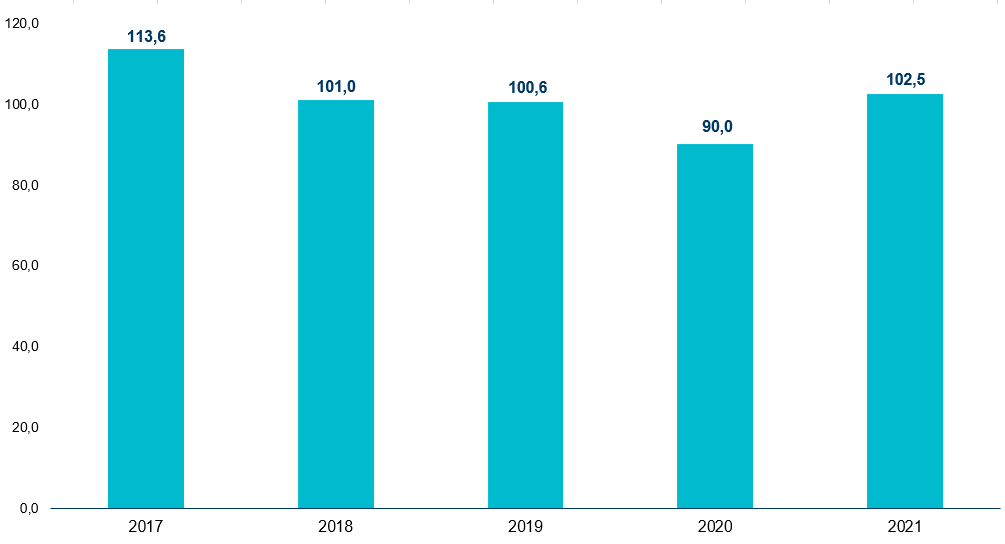

(13) Покращився рівень виконання місцевих бюджетів – у 2021 році він перевищує виконання за аналогічний період докарантинних 2018-2019 років.

У червні до місцевих бюджетів надійшло 27,5 млрд грн, що на 5,1 млрд грн (на 22,8%) більше, ніж за аналогічний місяць минулого року. Також це становить 103,7% від місячного плану (1/12 плану, затвердженого місцевими радами на 2021 рік).

Сукупно за перші 6 місяців року рівень виконання дохідної частини місцевих бюджетів (без власних надходжень бюджетних установ та міжбюджетних трансфертів) склав 102,5%, що вище рівня докарантинних років.

Серед потенційних причин зростання – збільшення сплати місцевих податків. У червні у всіх областях були скасовані карантинні обмеження, що разом із відкладеним попитом сприяло збільшенню доходів підприємців.

Червень – перший місяць цього року, в якому почали сплачувати єдиний податок ФОПи першої групи, які були звільнені від цього платежу з початку року. Окрім того, у порівнянні з весняними місяцями було відновлено роботу більшості роботодавців із повноцінною виплатою заробітних плат, а відтак і ПДФО, частина якого йде у місцеві бюджети.

Рис. 13. Рівень виконання місцевими бюджетами плану доходів (без власних надходжень та міжбюджетних трансфертів), за І півріччя 2021 року, % від сукупного плану надходжень

Джерело: Державна казначейська служба України

(14) У червні нарешті врегульовано порядок обміну інформацією між податковими органами та місцевими радами.

Постановою Уряду від 16 червня 2021 року №627 затверджено Порядок обміну інформацією між органами, що контролюють справляння надходжень бюджету, та органами місцевого самоврядування. Взаємодія буде виконуватись за допомогою інформаційно-аналітичної системи LOGICA, власником якої є Мінфін. Після набуття чинності Постановою (1 вересня, окремі норми – з 1 січня 2022 року), податкові органи будуть зобов’язані щомісячно додавати в систему основну інформацію щодо сплачених податків і зборів у розрізі джерел доходів бюджету та платників податків, що є надзвичайно важливим для органів місцевого самоврядування.

Додатки

Таблиця 1: План та факт з виконання державного бюджету у 2021 році, млрд грн

| Показник | січень | лютий | березень | квітень | травень | червень | |||||||

| план | факт | план | факт | план | факт | план | факт | Попередній план | Оновлений план | факт | план | факт | |

| Доходи, в т.ч. | 54,1 | 57,6 | 66,0 | 67,3 | 89,7 | 94,8 | 97,1 | 94,1 | 95,8 | 104,4 | 107,2 | 79,5 | 84,9 |

| ПДФО | 8,9 | 8,6 | 10,4 | 10,3 | 10,8 | 10,7 | 11,2 | 11,5 | 10,7 | 10,7 | 10,2 | 12,0 | 12,4 |

| Податок на прибуток | 0,9 | 0,7 | 5,0 | 5,3 | 23,3 | 24,7 | 1,3 | 1,9 | 23,2 | 27,3 | 29,8 | 1,3 | 4,7 |

| Рентна плата | 2,8 | 3,1 | 4,1 | 4,6 | 2,9 | 3,2 | 3,0 | 3,1 | 3,9 | 4,6 | 4,8 | 2,8 | 3,8 |

| «Внутрішній» акциз | 3,3 | 3,8 | 4,9 | 4,6 | 5,9 | 4,5 | 5,9 | 6,2 | 6,3 | 6,2 | 5,4 | 6,2 | 5,9 |

| «Внутрішній» ПДВ | 13,4 | 16,3 | 10,5 | 9,5 | 10,6 | 13,0 | 11,0 | 12,2 | 10,3 | 10,5 | 10,7 | 10,2 | 10,8 |

| «Імпортний» ПДВ | 20,3 | 20,2 | 24,8 | 24,5 | 29,6 | 31,3 | 26,5 | 28,4 | 25,5 | 27,5 | 26,8 | 26,7 | 28,4 |

| Ввізне мито | 1,7 | 2,1 | 1,9 | 2,0 | 2,0 | 2,5 | 1,6 | 1,8 | 1,7 | 1,8 | 2,0 | 1,8 | 2,1 |

| Видатки | 80,7 | 68,3 | 89,3 | 86,3 | 106,9 | 99,7 | 99,8 | 90,0 | 114,3 | 114,8 | 110,8 | 112,2 | 103,7 |

| Дефіцит* | -26,7 | -10,5 | -22,6 | -18,2 | -17,5 | -5,4 | -2,3 | 4,3 | -17,2 | -9,2 | -2,0 | -40,6 | -18,0 |

| Джерела фінансування дефіциту | |||||||||||||

| Чисті запозичення | 28,0 | 13,3 | 27,9 | 9,6 | -2,5 | -11,0 | -3,8 | 16,3 | 38,8 | 47,7 | -6,2 | 19,6 | 4,5 |

| Запозичення | 51,8 | 36,9 | 56,6 | 37,4 | 52,5 | 44,4 | 31,8 | 51,3 | 69,6 | 78,5 | 22,4 | 77,8 | 65,0 |

| Погашення | -23,8 | -23,6 | -28,7 | -27,8 | -55,0 | -55,5 | -35,6 | -35,0 | -30,8 | -30,8 | -28,6 | -58,2 | -60,5 |

| Приватизація | 0,4 | 0,2 | 0,4 | 0,1 | 2,4 | 0,2 | 0,3 | 0,1 | 1,0 | 1,0 | 0,2 | 5,0 | 0,2 |

| Фінансування за активними операціями** | -1,6 | -2,9 | -5,6 | 8,5 | 17,7 | 16,3 | 5,8 | -20,7 | -22,4 | -39,4 | 8,0 | 10,4 | 11,3 |

* розмір дефіциту не дорівнює арифметичній різниці між доходами та видатками, оскільки на розмір дефіциту додатково впливає обсяг надання кредитів з державного бюджету, та їх повернення

** інші джерела, в тому числі зміни обсягів депозитів, цінних паперів, що використовуються для управління ліквідністю; зміни обсягів бюджетних коштів; та фінансування за рахунок ЄКР

Джерело: звітність Державної казначейської служби України; розпис Міністерства фінансів

Таблиця 2: Динаміка надходжень «імпортного» та «внутрішнього» ПДВ та відшкодування ПДВ у 2021 році, млрд грн

| Місяць | Всього (план) | Всього (факт) | Внутрішній ПДВ, сальдо (план) | Внутрішній ПДВ, сальдо (факт) | Сплата внутрішнього ПДВ | Відшкодування

ПДВ |

Сплата імпортного ПДВ (план) |

Сплата імпортного ПДВ (факт) |

| Січень | 33,7 | 36,5 | 13,4 | 16,3 | 29,3 | -13,0 | 20,3 | 20,2 |

| Лютий | 35,3 | 33,9 | 10,5 | 9,5 | 21,9 | -12,5 | 24,8 | 24,5 |

| Березень | 40,2 | 44,2 | 10,6 | 13,0 | 25,0 | -12,1 | 29,6 | 31,3 |

| Квітень | 37,5 | 40,1 | 11,0 | 12,2 | 24,7 | -12,4 | 26,5 | 27,9 |

| Травень | 38,0 | 37,6 | 10,5 | 10,7 | 23,6 | -12,9 | 27,5 | 26,8 |

| Червень | 36,9 | 39,2 | 10,2 | 10,8 | 22,8 | -12,0 | 26,7 | 28,4 |

| Липень | 37,1 | 10,6 | 26,4 | |||||

| Серпень | 39,7 | 11,8 | 27,9 | |||||

| Вересень | 39,9 | 11,9 | 28,0 | |||||

| Жовтень | 43,1 | 11,6 | 31,5 | |||||

| Листопад | 45,0 | 12,2 | 32,8 | |||||

| Грудень | 45,8 | 12,2 | 33,6 |

Джерело: Державна казначейська служба України, розпис Мінфіну на червень 2021 р.

Автори: Дарина Марчак, Юлія Маркуц, Богдан Корж, Дмитро Андрієнко,

Анастасія Карпенко, Владислав Ієрусалимов, Центр аналізу публічних фінансів та публічного управління КШЕ

Центр аналізу публічних фінансів та публічного управління створено Київською школою економіки за підтримки Швеції. Думки, висновки чи рекомендації належать авторам цього видання і не обов’язково відображають погляди Уряду Швеції. Відповідальність за вміст публікації несуть виключно автори видання.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний