Що відбулося з бюджетом у липні? Чи був би виконаний план надходжень без міжнародної підтримки? За якими із податків не виконано план та чому? Які додаткові ризики з’являються для бюджетної стабільності та що очікувати надалі? Про ці та інші бюджетні питання читайте у Бюджетному барометрі за липень 2023 року.

Що вийшло?

- У липні нарешті остаточно ухвалили та оприлюднили закон, відповідно до якого з 1 серпня відновлено довоєнну систему оподаткування, що було одним зі структурних маяків програми з МВФ. Такі зміни сприятимуть збільшенню податкових надходжень від компаній, які раніше користувалися пільгою – можливістю сплати єдиного податку за ставкою 2%.

- У липні до загального фонду державного бюджету України надійшов другий транш позики у розмірі 890 млн дол. США від Міжнародного валютного фонду (МВФ).

- Фінансове становище Пенсійного фонду залишається стабільним. Трансферт ПФУ з державного бюджету продовжує покривати насамперед міжнародна допомога.

Що не вийшло?

- План доходів загального фонду держбюджету без урахування міжнародної допомоги виконати не вдалося (на 4,2%). Враховуючи 47,6 млрд грн грантів, надходження становили 136,7 млрд грн.

- Податкові надходження, які адмініструє Державна митна служба, забезпечено в обсязі 38,5 млрд грн, що на 11% нижче від плану. Проведення реформ на митниці, зокрема боротьба з контрабандою, залишається одним із потенційних резервів залучення додаткових коштів до держбюджету.

Що далі?

- Активно триває робота над розробкою Фінансового інструменту для України (Ukraine Facility) від ЄС, анонсованого Європейською комісією під час Конференції з відновлення України (URC-2023). Інструмент передбачає фінансування протягом 2024-2027 років в обсязі до 50 млрд євро, з яких левова частка – це пряма бюджетна підтримка.

- За оцінкою НБУ, відновлення довоєнного рівня податків на пальне з липня 2023 року додатково стимулюватиме інфляцію, (+0,7 в.п. прямого внеску в зміну ІСЦ у 2023 році плюс непрямий вплив через те, що у ціні багатьох товарів та послуг закладено видатки на пальне), хоча її рівень на кінець 2023 року все ж очікується нижчим, ніж враховано в бюджеті.

- Активізується боротьба з тіньовим ринком і несплатою податків.

- Україна запускає нову Дорожню карту з імплементації Плану дій BEPS для наближення податкової системи до міжнародних податкових стандартів. Очікується підтримка ОЕСР у впровадженні міжнародних стандартів оподаткування для боротьби з розмиванням бази оподаткування та виведення прибутку з-під оподаткування (BEPS), допомога у вирішенні проблем податкової політики та адміністрування, які виникли внаслідок війни та ін.

- Президент підписав законопроект № 8287, яким передбачається запровадження з 1 січня 2026 року електронної марки акцизного податку, що дасть можливість відстежувати рух алкоголю, тютюнових виробів, рідин для електронних сигарет від виробника/імпортера до кінцевого споживача, а також контролювати повноту і своєчасність сплати сум акцизного податку за такі товари.

Ключові ризики:

- Зниження доходів (у порівнянні з плановими показниками) через потенційно нижчі показники інфляції, ніж початково закладено в бюджеті. Річна інфляція сповільнюється вже 6 місяців поспіль. Споживча інфляція в річному вимірі з більше ніж 26% на початку року сповільнилася до 12,8% у червні (відповідно до аналогічних періодів минулого року), що перевершило очікування НБУ, тоді як у бюджетних розрахунках була закладена інфляція 28,4% грудень до грудня (високий ризик).

- Потреба в позапланових додаткових видатках. Може знадобитися докапіталізація державного “Укрексімбанку” за рахунок коштів державного бюджету. Також додаткові кошти можуть знадобитися для оборони (оскільки росія підвищує свій військовий бюджет та планує посилити мобілізацію) та ліквідації наслідків обстрілів, кількість яких знову зростає (середній ризик).

- Зменшення ділової активності та відповідно менша сплата податків наприкінці року через відновлення дефіциту електроенергії та ймовірні масштабні ракетні атаки ворога на інфраструктуру (середній ризик).

- Нижчі, ніж очікувалось, надходження податку з доходів фізичних осіб. За даними ЄБА, викликами ринку праці залишаються питання мобілізації, передбачуваності процедури бронювання, відпливу робочої сили за кордон та здійснення закордонних відряджень. У більшості регіональних компаній у лавах Збройних сил наразі служать до 20% військовозобов’язаних співробітників.

Деталі:

(1) У липні до загального фонду державного бюджету надійшло 136,7 млрд грн (із них 47,6 млрд грн грантів), тоді як планувалось отримати доходи в обсязі 93,0 млрд грн без урахування грантів. Отже, власні доходи (доходи за винятком грантів) були нижчі за розпис на 4%.

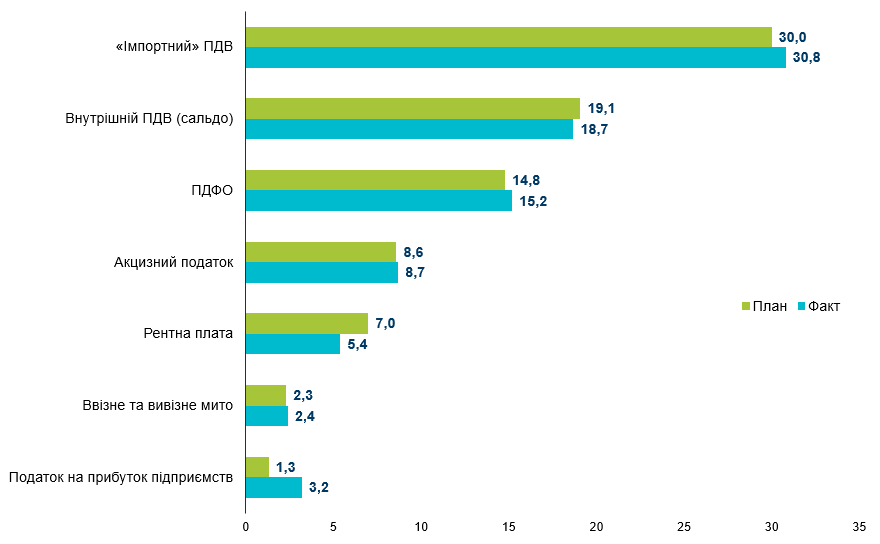

Згідно з розписом Міністерства фінансів, податкові надходження до загального фонду держбюджету очікувалися на рівні 89,4 млрд грн, в той час як за основними податками загальний фонд держбюджету планували поповнити на 83,1 млрд грн, а фактично надійшло на 84,4 млрд грн (рис. 1).

Рисунок 1. Основні податкові надходження до загального фонду державного бюджету у липні 2023 року, млрд грн

Джерело: Міністерство фінансів України

У липні відбулося найбільше перевиконання плану з податку на прибуток підприємств. З огляду на те, що фактичні надходження становили 3,2 млрд грн (у липні 2022 року – 4,8 млрд грн, а у липні 2021 року – 2,0 млрд грн), плани надходжень закладались за песимістичним сценарієм.

Перевиконання акцизного податку склало 1,2% (надходження до загального фонду становили 8,7 млрд грн). До загального фонду також надійшло 2,4 млрд грн від податків з міжнародної торгівлі (передусім ввізного мита), що на 4,3% вище за план. Це, ймовірно, пов’язано з вищою митною вартістю імпортованих товарів.

Надходження від ПДФО перевищили минуломісячний показник і досягли планових надходжень (вони становили 15,2 млрд грн, що на 2,7% більше від плану). Ключовою складовою залишаються податки з грошового забезпечення військовослужбовців, обсяг яких, імовірно, був вищим через активізацію наступальних дій, що означає більше виплат військовим на передовій. Окрім того, помірно позитивні тенденції на ринку праці свідчать про збільшення фонду оплати праці у приватному секторі, що в свою чергу також збільшує базу оподаткування ПДФО.

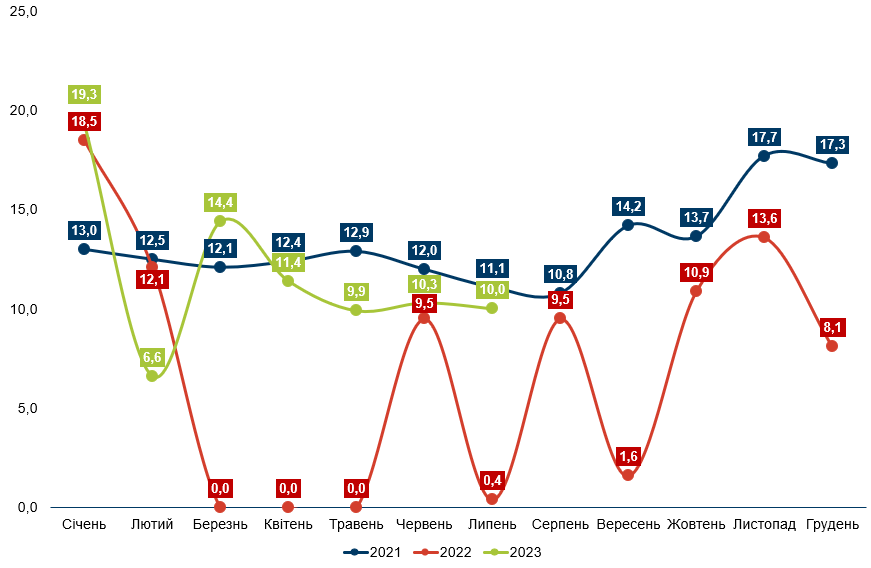

Рисунок 2. Бюджетне відшкодування ПДВ у 2021-2023 роках, млрд грн

Джерело: Міністерство фінансів України

Надходження від рентної плати до загального фонду бюджету знову не досягли планових значень і становили 5,4 млрд грн (недовиконання у розмірі 22,9%), що частково можна пояснити нижчим рівнем світових цін на природний газ, ніж було закладено у бюджет, а також падінням видобутку на деяких свердловинах (ДТЕК повідомляє про падіння на 15-18%). Менші надходження також пов’язані з сезонною компонентою (в літні місяці надходження ренти дещо нижчі через нижче споживання газу).

(2) У липні до державного бюджету надійшло 148 млрд грн (4 млрд дол. США в еквіваленті) пільгових позик. Зокрема 890 млн дол. США (32,5 млрд грн) пільгової позики від МВФ, 1,5 млрд дол. США (54,9 млрд грн) позик під гарантії Японії через механізм Світового банку, а також 1,5 млрд євро (60,6 млрд грн) позики від ЄС.

(3) У липні касові видатки загального фонду державного бюджету становили 231,9 млрд грн або 92,4% від розпису звітного періоду. Найбільшою статтею видатків, згідно з планом, традиційно для часу війни мало бути фінансування програм Міноборони (113,6 млрд грн), із яких 50% припадає на оплату праці (57,3 млрд грн). Другою найбільшою статтею видатків за планом були програми Мінсоцполітики – 36,4 млрд грн, з яких 22,7 млрд грн – трансферт до Пенсійного фонду на виплату пенсій. 33,9 млрд грн планувалося виділити на Міністерство внутрішніх справ, із яких:

- 9,5 млрд грн – Національній гвардії,

- 9,5 млрд грн – Національній поліції,

- 9,3 млрд грн – Державній прикордонній службі;

- 4,3 млрд грн – ДСНС.

На програми Міністерства охорони здоров’я планували виділити 14 млрд грн, із яких 11,9 млрд грн мали піти на програму державних гарантій медичного обслуговування. Окрім цього, на обслуговування державного боргу планувалося виділити значно меншу суму, ніж у попередні місяці (тоді вищі виплати були зумовлені виплатами за військовими облігаціями), а саме 7,4 млрд грн. Загалом згідно з плановими показниками у липні на сектор оборони та безпеки мало бути спрямовано близько 60% видатків загального фонду, на соціальне забезпечення – 14,5% видатків, ще 3% – на обслуговування державного боргу.

(4) Фактичний дефіцит державного бюджету у липні становив 107,6 млрд грн (за загальним фондом – 94,9 млрд грн), що в 1,7 раза менше планового показника – 158 млрд грн. Нижчого дефіциту державного бюджету у липні відносно планового показника вдалося досягти за рахунок залучення гранту від США у розмірі 45,7 млрд грн (1,25 млрд дол. США), що становило 33,4% від доходів загального фонду. Надходження гранту також сприяло перевиконанню планового показника за доходами загального фонду на 47%. Також нижчими за планові були видатки бюджету. Загалом за перших сім місяців 2023 року державний бюджет було виконано з дефіцитом 583,9 млрд грн, за загальним фондом – 627,6 млрд грн, що в 1,7 раза менше, ніж передбачено розписом, – 1088,4 млрд грн.

(5) У липні Мінфін залучив 39,1 млрд грн від розміщення ОВДП, з яких 17,2 млрд грн або 44% – за бенчмарк облігаціями. Із загальної суми 8,3 млрд грн (227,3 млн дол. США) отримали від облігацій, номінованих в іноземній валюті, що становить 21,2% від усієї залученої від продажу облігацій суми. Максимальна ставка розміщення не змінилась – 19,75% (в серпні уряд почав дещо знижувати ставку, що стало можливим після зниження облікової ставки Нацбанком на 3 в.п.). Загалом за сім місяців 2023 року Уряд від продажу ОВДП залучив на 94,3 млрд грн більше, ніж витратив на погашення та обслуговування внутрішнього державного боргу.

(6) У липні внутрішні та зовнішні запозичення перевищили суми, витрачені на погашення та обслуговування державного боргу України, на 149 млрд грн. На обслуговування та погашення державного боргу у липні було витрачено 38,1 млрд грн, із яких 92% або 35,1 млрд грн – на обслуговування та погашення внутрішнього державного боргу.

(7) У липні 2023 року доходи місцевих бюджетів від платежів, що адмініструються Державною податковою службою, становили 39,2 млрд грн, що на 16,9% більше, ніж у липні 2022 року. Це стало наслідком більших сум надходжень від ПДФО, що надходить до місцевих бюджетів передусім з виплат військовослужбовцям. Крім того, Мінфін забезпечив перерахування міжбюджетних трансфертів місцевим бюджетам в обсязі 15,1 млрд грн (84,5 % від передбачених розписом асигнувань), зокрема базову дотацію 2,4 млрд грн та додаткові дотації в обсязі 437 млн грн. Також у розпорядженні органів місцевого самоврядування громад, на території яких ведуться (велися) бойові дії, або тимчасово окупованих, у липні залишилась реверсна дотація в обсязі 240,8 млн грн, яка не перераховувалась до державного бюджету в умовах воєнного часу.

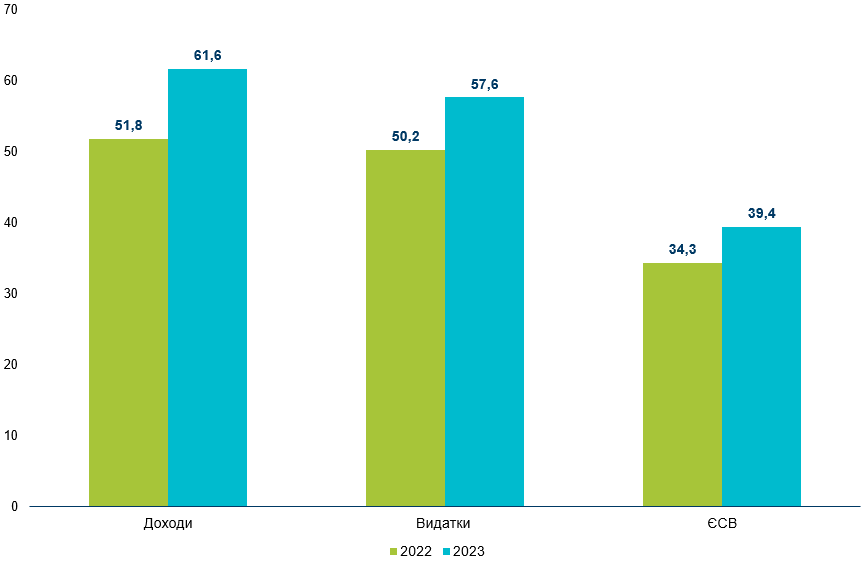

(8) Сукупні надходження від ЄСВ у липні 2023 року збільшилися на 14,9 % або на 5,1 млрд грн у порівнянні з відповідним періодом 2022 року й становили 39,4 млрд грн (рис. 3). Зростання пов’язане з поступовим відновленням секторів економіки, вищою мінімальною заробітною платою у липні 2023 року, ніж була у липні 2022 року (6700 грн порівняно з 6500 грн), та вищими надходженнями з виплат військовослужбовцям.

(9) Доходи Пенсійного фонду у липні 2023 року збільшилися на 18,9% або на 9,8 млрд грн у порівнянні з аналогічним періодом минулого року до 61,6 млрд грн як через підвищення власних доходів ПФУ від ЄСВ, так і через повноваження Фонду з виплати допомог у межах соціального страхування (рис 3). З держбюджету до Фонду на фінансування пенсійних та інших пов’язаних виплат у липні 2023 року спрямовано 20,6 млрд грн, що на 10,8% більше минулорічного. ПФУ отримав з державного бюджету 600 млн грн для виплати субсидій та пільг на житлово-комунальні послуги, а з надходжень від ЄСВ 2,5 млрд грн на виплати з соціального страхування.

У липні Пенсійний фонд спрямував на пенсійні виплати 57,6 млрд грн, що на 14,7% або на 7,4 млрд грн більше, ніж в аналогічному періоді минулого року (рис. 3). З першого липня через перерахунок збільшилися пенсії на 19,7% у 19,4 тис. держслужбовців і науковців, середній розмір підвищення становить 1020,71 грн.

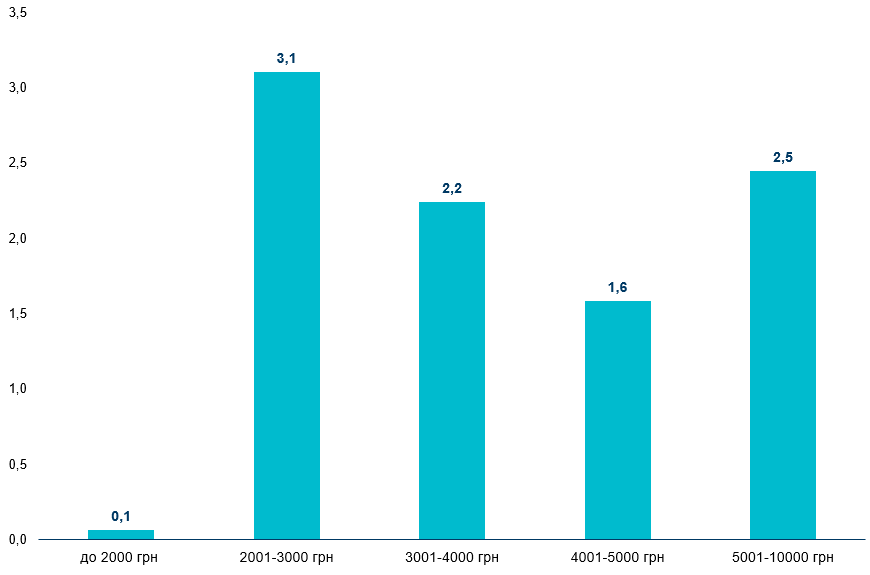

(10) Станом на 1 липня 2023 року середня пенсія становила 5311,44 грн, що на 873,99 грн більше, ніж у минулому році; загальна чисельність пенсіонерів скоротилася на 200 тис. осіб у порівнянні з відповідним періодом минулого року і становить 10,6 млн.

Рисунок 3. Доходи та видатки Пенсійного фонду, надходження ЄСВ у липні 2022-2023 років, млрд грн

Джерело: Пенсійний фонд України, Міністерство фінансів України

Рисунок 4. Розподіл пенсіонерів за розмірами їхніх пенсій станом на 1 липня 2023 року, млн осіб

Джерело: Пенсійний фонд України

Таблиця 1. План та факт виконання державного бюджету (за загальним фондом) у 2023 році, млрд грн

| Показник | січень | лютий | березень | квітень | травень | червень | липень | |||||||

| план | факт | план | факт | план | факт | план | факт | план | факт | план | факт | план | факт | |

| Доходи, в т.ч. | 69,6 | 104,4 | 77,0 | 132,2 | 101,8 | 152,2 | 112,4 | 162,8 | 125,3 | 184,0 | 84,1 | 133,7 | 89,4 | 136,7 |

| ПДФО | 10,6 | 11,3 | 11,6 | 13,0 | 11,9 | 13,3 | 11,8 | 13,4 | 12,0 | 14,1 | 17,2 | 15,0 | 14,8 | 15,2 |

| Податок на прибуток | 1,4 | 1,2 | 4,1 | 7,4 | 22,1 | 26,2 | 1,5 | 2,3 | 24,7 | 28,5 | 2,9 | 2,3 | 1,3 | 3,2 |

| Рентна плата за користування надрами | 5,2 | 5,6 | 7,0 | 2,7 | 6,7 | 7,7 | 7,1 | 4,9 | 8,3 | 4,5 | 7,1 | 4,5 | 7,0 | 5,4 |

| Акцизний податок | 4,7 | 5,3 | 6,1 | 7,0 | 7,1 | 9,8 | 7,4 | 9,9 | 7,7 | 9,5 | 8,3 | 8,8 | 8,6 | 8,7 |

| «Внутрішній» ПДВ (сальдо) | 20,0 | 11,8 | 14,8 | 15,1 | 16,7 | 10,0 | 16,1 | 16,6 | 14,8 | 17,3 | 15,6 | 17,5 | 19,1 | 18,7 |

| «Імпортний» ПДВ | 22,6 | 24,4 | 26,8 | 27,1 | 31,0 | 29,3 | 27,1 | 25,1 | 27,1 | 27,0 | 27,3 | 28,7 | 30,0 | 30,8 |

| Ввізне і вивізне мито | 1,7 | 2,0 | 2,2 | 2,3 | 2,4 | 2,7 | 2,0 | 2,2 | 2,1 | 2,5 | 2,0 | 2,6 | 2,3 | 2,4 |

| Видатки | 227,7 | 183,6 | 245,6 | 226,7 | 246,1 | 225,2 | 220,2 | 229,7 | 282,7 | 277,7 | 303,9 | 264,7 | 251,0 | 231,9 |

| Дефіцит (-) / профіцит (+)* | -158,6 | -78,9 | -168,0 | -93,2 | -144,6 | -72,6 | -106,6 | -65,6 | -155,7 | -91,6 | -219,6 | -130,8 | -158 | -94,9 |

| Джерела фінансування дефіциту | ||||||||||||||

| Чисті запозичення | 279,4 | 147,3 | 55,6 | 31,8 | 37,8 | 127,8 | 195,1 | 147,3 | 67,9 | 86,9 | 169,3 | 59,4 | 82,4 | 160,2 |

| Запозичення | 292,5 | 160,1 | 93,3 | 66,7 | 96,3 | 176,8 | 233,2 | 193,3 | 125,0 | 142,0 | 219,7 | 107,7 | 112,9 | 187,1 |

| Погашення | -13,1 | -12,8 | -37,7 | -34,9 | -58,5 | -49,0 | -38,1 | -46,0 | -57,1 | -55,1 | -50,4 | -48,3 | -30,5 | -26,9 |

* розмір дефіциту не дорівнює арифметичній різниці між доходами та видатками, оскільки на розмір дефіциту додатково впливає обсяг надання кредитів з державного бюджету, та їх повернення

Джерело: Міністерство фінансів України, розрахунки Центру

Таблиця 2. Основні показники фінансування державного бюджету, млрд грн

| Показники | Січень | Лютий | Березень | Квітень | Травень | Червень | Липень | Наростаючим підсумком (січень-

липень) |

|

| Всього надійшло, млрд грн у тому числі: |

160,1 | 66,7 | 176,8 | 193,3 | 142,0 | 107,7 | 187,1 | 1033,7 | |

| У % до плану (за весь період) | 54,7 | 71,5 | 183,5 | 82,9 | 113,6 | 49,0 | 165,7 | 88,1 | |

| Всього від розміщення ОВДП, млрд грн у тому числі: |

41,4 | 42,6 | 53,7 | 34,0 | 68,6 | 45,4 | 39,1 | 324,8 | |

| У гривнях (млрд грн) | 38,8 | 30,5 | 36,3 | 25,1 | 29,3 | 28,3 | 30,8 | 219.1 | |

| У іноземній валюті у перерахунку в млрд грн (млн дол. США+ млн Євро) | ₴2,6

($40,2+€29,4) |

₴12,1

($268,5+€57,5) |

₴17,4

($476,4) |

₴8,9

($242,6) |

39,3

($616,4+€418) |

17,1

($319,7+€136) |

8,3

($227,3) |

₴105,7

($2191,1+€640,9) |

|

| Із зовнішніх джерел, млрд грн | 118,7 | 24,1 | 123,1 | 159,3 | 73,4 | 62,3 | 148 | 708,9 | |

| Платежі з погашення державного боргу, млрд грн | 12,8 | 34,9 | 49,0 | 46,0 | 55,1 | 48,3 | 26,9 | 273,0 | |

| У % до плану за весь період | 97,7 | 92,6 | 83,8 | 120,7 | 96,5 | 95,8 | 88,2 | 95,7 | |

| Платежі з обслуговування, млрд грн | 0,6 | 12,0 | 11,6 | 13,9 | 45,7 | 33,0 | 11,2 | 128,0 | |

| У % до плану за весь період | 28,6 | 114,3 | 78,4 | 101,5 | 90,3 | 84,0 | 151,4 | 92,5 | |

Джерело: Міністерство фінансів України, розрахунки Центру

Таблиця 3. Зовнішні джерела залучення фінансових ресурсів* за січень-липень 2023 року

| Джерела | Обсяг

(млрд грн; млн дол. США; млн євро; млн канад. дол.) |

| Програми макрофінансової допомоги (МФД) від ЄС на 2023 рік | ₴417,9

(€10500)

|

| Позики Уряду Канади | ₴64,2

(CAD$2400) |

| Кошти МВФ в рамках чотирирічної програми розширеного фінансування EFF | ₴131,4

($3590) |

| Позика МБРР у рамках Четвертого додаткового фінансування проекту «Підтримка державних видатків для забезпечення стійкого державного управління в Україні» | ₴18,3

($499,3) |

| Позика МБРР на підтримку політики розвитку та відновлення | ₴54,7

($1500) |

| Позика МАР у рамках проекту «Підтримка державних видатків для забезпечення стійкого держуправління в Україні» | ₴16,1

(€404,3) |

| Позика МБРР в рамках проекту «Зміцнення системи охорони здоров’я та збереження життя» | ₴1,3

(€33,4) |

| Позика МБРР в рамках проекту «Прискорення інвестицій у сільське господарство України» | ₴4,8

($132) |

| Позика МБРР в рамках проекту «Додаткове фінансування Проєкту Поліпшення охорони здоров’я на службі у людей» | ₴0,2

($6) |

*за виключенням грантів

Джерело: Міністерство фінансів України

Таблиця 4. Помісячна динаміка фінансування державного бюджету

| Показники | Січень | Лютий | Березень | Квітень | Травень | Червень | Липень |

| Загальна сума запозичень, млрд грн | 160,1 | 66,7 | 176,8 | 193,3 | 142 | 107,7 | 187,1 |

| Всього запозичено, % за січень-липень | 15,5 | 6,5 | 17,1 | 18,7 | 13,7 | 10,4 | 18,1 |

| Від розміщення ОВДП, % за січень-липень | 12,7 | 13,1 | 16,5 | 10,5 | 21,1 | 14,0 | 12,0 |

| Запозичено із зовнішніх джерел, % за січень-липень | 16,7 | 3,4 | 17,4 | 22,5 | 10,4 | 8,8 | 20,9 |

| Платежі з погашення державного боргу, % за січень-липень | 4,7 | 12,8 | 17,9 | 16,8 | 20,2 | 17,7 | 9,9 |

| Платежі з обслуговування, % за січень-липень | 0,5 | 9,4 | 9,1 | 10,9 | 35,7 | 25,8 | 8,8 |

| Різниця між запозиченими фінансовими ресурсами і видатками на погашення та обслуговування державного боргу, млрд грн | 146,7 | 19,8 | 116,2 | 133,4 | 41,2 | 26,4 | 149,0 |

Джерело: Міністерство фінансів України, розрахунки Центру

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний