Що вийшло?

- Уряду вдалось збільшити доходи держбюджету порівняно з квітнем. Надходження до загального фонду у травні – 101,3 млрд грн (на 33% більше, ніж у квітні). З них через податкові органи – майже 73 млрд грн – тобто практично виконано довоєнні планові показники (проте тут слід врахувати, що бюджетне відшкодування ПДВ не проводилось). Незважаючи на чинні податкові пільги та скасовані мита, надходження від митної служби продовжують зростати. У травні вони досягли 9,5 млрд грн (що на 1,2 млрд грн більше, ніж у квітні та на 2,5 млрд грн більше, ніж у березні). Україна також отримала 18,8 млрд грн офіційних грантів.

- За окремими податковими надходженнями довоєнні травневі плани були перевиконані. Рентної плати надійшло на 65% більше плану (11,7 млрд грн при плані 7,1 млрд грн), що пов’язано зі зростанням світових цін на природний газ і відповідним підвищенням ставок рентної плати за видобування. Надходження «внутрішнього» ПДВ були на 26,2% більше планового (18,3 млрд грн при планових 14,5 млрд грн) через відсутність відшкодування ПДВ та інфляцію. За внутрішнім акцизом також вдалось перевиконати довоєнний план на 2,1 млрд грн або 36% (7,9 млрд грн при 5,8 млрд грн планових).

- За січень-травень 2022 р. до місцевих бюджетів надійшло 143,3 млрд грн податкових надходжень, що на 13,9 млрд грн або на 10,7% більше аналогічного показника минулого року. Це передусім пов’язано зі зростанням надходжень від ПДФО.

Що не вийшло?

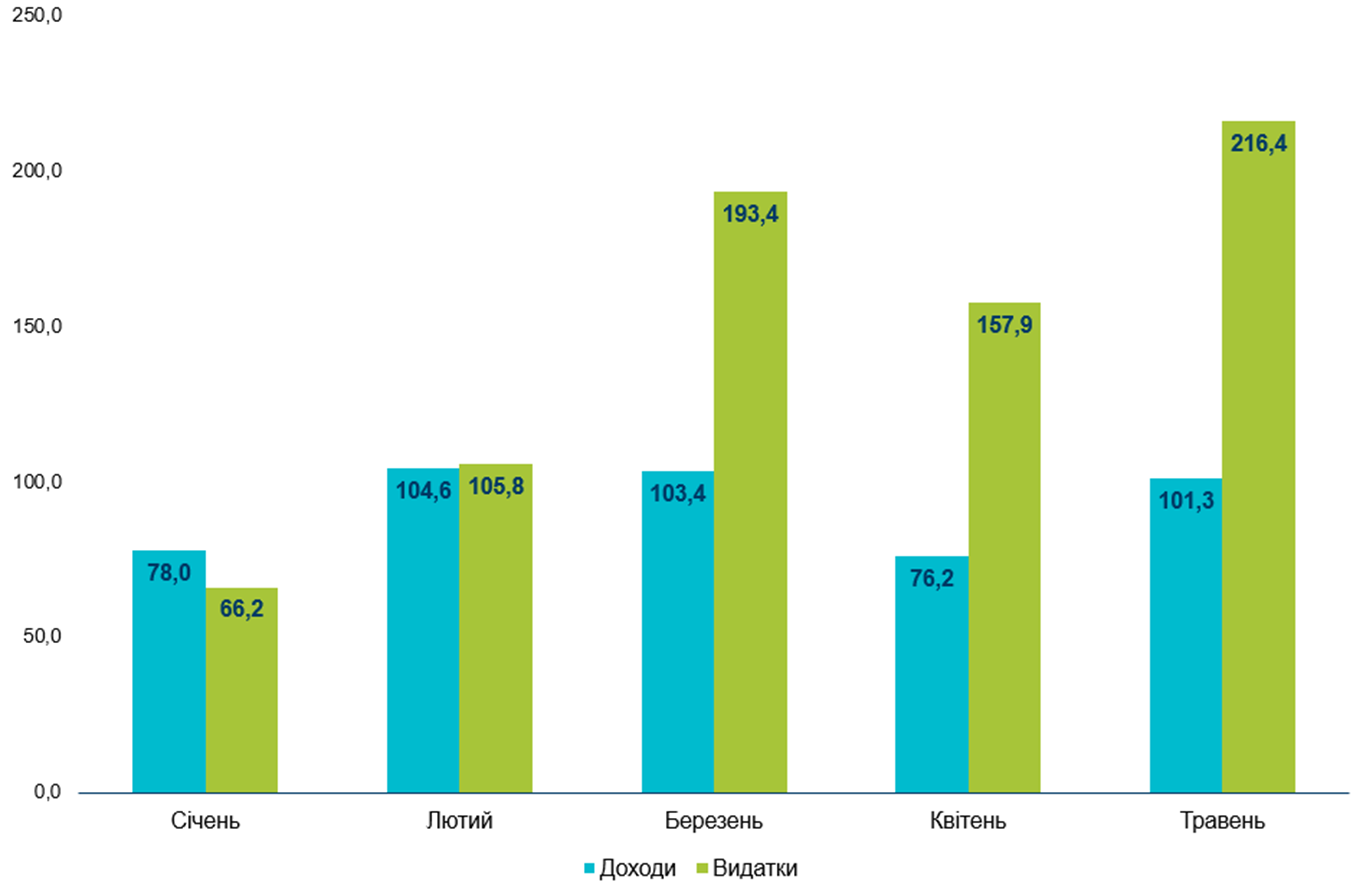

- Залежність від боргового та грантового фінансування залишається високою. Уряд покриває менше 30% потреб надходженнями від податкових та митних органів (доходи від податків та мит – 83 млрд грн при 251 млрд грн фактичних видатків у травні).

- У середині травня відбулись перші масові затримки бюджетних виплат навіть за захищеними статтями видатків державного та місцевих бюджетів. Через недоотримання у дохідній частині бюджету та очікування надходження фінансової допомоги від іноземних партнерів виник тимчасовий розрив між можливостями та потребами проводити касові видатки.

- У травні з’являлася інформація щодо проблем із соціально чутливими видатками, зокрема затримками виплат для ВПО. На сьогодні немає достовірної інформації, чи до кінця місяця було профінансовано усі передбачені виплати.

Що далі?

- 21 червня Рада ухвалила законопроект про внесення змін до Податкового кодексу, яким передбачається відновлення “імпортного” ПДВ та інших митних платежів до рівня, який був до початку повномасштабної війни 24 лютого 2022 року. На думку Мінфіну, це є нагальним та необхідним кроком. Коли Президент підпише закон, спроможність Уряду фінансувати видатки власними надходженнями суттєво зросте, що зменшить необхідність здійснювати запозичення. Цей крок також підтримує Національний банк України.

- Наприкінці травня Парламент вніс зміни до Державного бюджету. Видатки збільшили на 287 млрд грн, які планується профінансувати за рахунок запозичень. Основними напрямами видатків залишаються оборона та правопорядок. Так, 85% передбачених додаткових видатків припадає на програми Міністерства оборони (58%) та Міністерства внутрішніх справ (11%). Зростають соціальні видатки – якщо під час ухвалення держбюджету єПідтримка планувалась на рівні 3 млрд грн (тоді ще для цілей боротьби з пандемією), то зараз вона спрямовується на підтримку ВПО і виросла майже втричі – до 8,8 млрд грн. Водночас планове бюджетне фінансування Пенсійного фонду збільшено на 10% порівняно з початковим планом – до 220,7 млрд грн, що свідчить про розширення розриву між видатками Фонду та доходами від єдиного соціального внеску.

Ключові ризики:

- Уповільнення темпів надходження міжнародної фінансової допомоги. Виконання бюджету й надалі залежить від підтримки іноземними грантами та кредитами. Незважаючи на те, що під час воєнного стану за окремими бюджетними програмами видатки було переглянуто в напрямку їх зниження, кроків Уряду із залучення внутрішніх резервів (вищезгаданий законопроект про скасування податкових та митних пільг) для їх покриття може виявитись недостатньо (низький ризик).

- Додатковий тиск на видаткову частину через зростаючі видатки соціального характеру. Фіскальний тиск створить і поява додаткового навантаження на бюджет через виплати компенсацій родинам загиблих військовослужбовців, виплати ВПО, виплати за пошкоджене і зруйноване житло і т. д. (середній ризик).

- Нераціональне збільшення видатків Парламентом. У кризових умовах все більше соціальних груп потребуватимуть державної підтримки, що створить додаткові спокуси для депутатів до внесення несистемних та/або популістичних змін до бюджету (наприклад, підвищення чи розширення соціальних гарантій) без необхідних джерел фінансового забезпечення (середній ризик).

- Недонадходження коштів від рентної плати за видобуток природного газу через зміни, що мають ретроспективну дію, до законодавства, які дозволили відтермінувати податкові зобов’язання. Для адміністрування цих змін треба вести окремий облік газу, що видобутий з 1 квітня 2022 р. і до закінчення воєнного стану (середній ризик).

- Зменшення кількості сумлінних платників податків. Зростання податкового навантаження разом із зниженням можливостей податкових органів може спричинити збільшення кількості випадків ухилення від сплати податків та розширення тіньового сектору (низький ризик).

- Подальше відновлення ділової активності у регіонах, де не ведуться активні бойові дії, може бути ускладнено кадровими та логістичними проблемами (низький ризик).

Деталі:

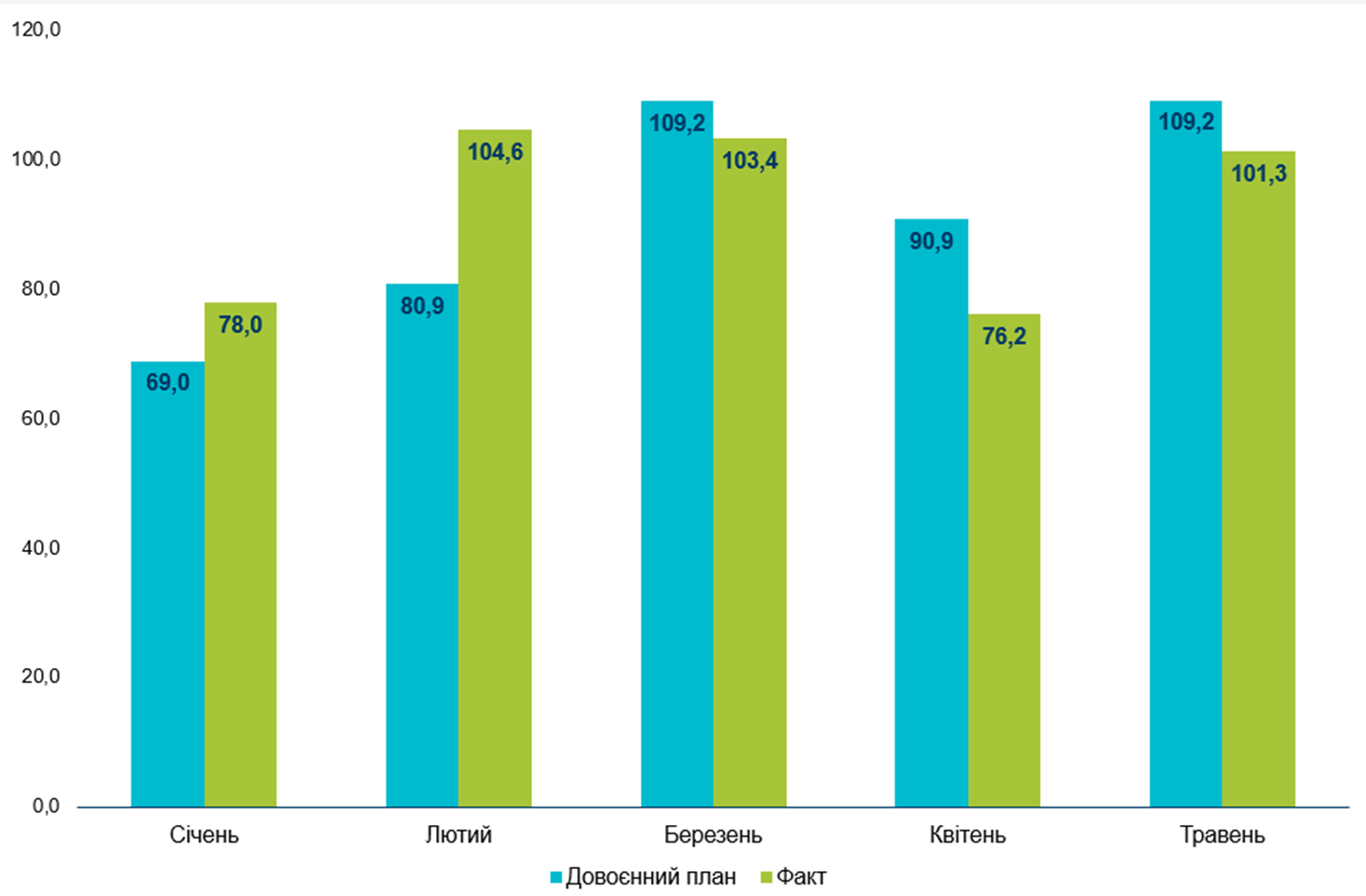

(1) Доходи державного бюджету, які адмініструються Державною податковою та митною службами, покривають лише близько третини видатків державного бюджету (за загальним фондом). При цьому, з урахуванням грантової допомоги в травні (18,8 млрд грн), надходження суттєво виросли порівняно з квітнем: 101,3 млрд грн проти 76,2 млрд грн. Власні надходження Уряду найвищі, як і раніше, за «імпортним» ПДВ, який згідно з довоєнним планом на травень мав принести 30 млрд грн, але фактичні надходження становили 8,8 млрд грн (29,3% плану). Ці дані є вагомим аргументом для повернення до “довоєнного” оподаткування імпорту. Суттєвий “недобір” спостерігається також за показником податку на прибуток підприємств. Саме цей податок у парі з «імпортним» ПДВ повинні були забезпечити майже 60% усіх планових надходжень у травні. За даними Мінфіну, до бюджету надійшло 19,6 млрд грн податку на прибуток підприємств при планових довоєнних показниках 31,1 млрд грн (37% недостачі). Водночас доходи від ПДФО у сумі 11,1 млрд грн майже дорівнюють довоєнному плану. Це стало наслідком підвищення грошового утримання військовослужбовців, що дозволяє дещо компенсувати втрати від непрацюючих підприємств.

(2) За окремими податками вдалося перевиконати довоєнні плани. Так, рентна плата надійшла в обсязі 11,7 млрд грн при планових 7,1 млрд грн (перевиконання 4,6 млрд грн або 65%). Це пов’язано зі зростанням світових цін на природний газ і відповідним підвищенням ставок рентної плати за видобування газу (хоча зміни в адмініструванні рентної плати, затверджені Законом 2261 (набрав чинності 27.05.2022), передбачають деякі зміни обліку та відтермінування перерахування ренти до бюджетів). Показник «внутрішнього» ПДВ становив 18,3 млрд грн при планових 14,5 млрд грн (перевиконання на 3,8 млрд грн або 26%). Значне зростання цих надходжень порівняно з квітнем (15,6 млрд грн) відображає поступове відновлення економіки та про інфляцію. Крім того, слід врахувати, що поки що не відбувається відшкодування ПДВ. За внутрішнім акцизом також вдалося перевиконати довоєнний план – на 2,1 млрд грн або 36% (7,9 млрд грн при 5,8 млрд грн планових). Імовірно, цього вдалося досягти через підвищення ставки акцизного податку на рідини, що використовуються в електронних сигаретах, а також через додаткове оподаткування 5% акцизом з роздрібного продажу залишків вироблених та не реалізованих до 1 квітня 2022 року тютюнових виробів, тютюну та промислових замінників тютюну.

(3) В останній день травня Верховна Рада внесла чергові зміни до основного фінансового плану країни. Нардепи очікувано збільшили загальне фінансування держбюджету за рахунок зовнішніх запозичень на 287 млрд грн. Відповідно на цю ж суму було збільшено видаткову частину. Головним чином видатки збільшили для Міноборони (на 166,1 млрд грн), МВС (на 76,4 млрд грн) та Мінсоцполітики (на 32,6 млрд грн). Серед бюджетних програм, що отримали додаткове планове фінансування, окрім забезпечення діяльності оборонних та правоохоронних відомств, варто відзначити:

+5,8 млрд грн для Програми «єПідтримка» на фінансування заявок ВПО;

+12,5 млрд грн для надання щомісячної адресної допомоги ВПО для покриття витрат на проживання;

+20 млрд грн для Пенсійного фонду;

+1,5 млрд грн на резервний фонд.

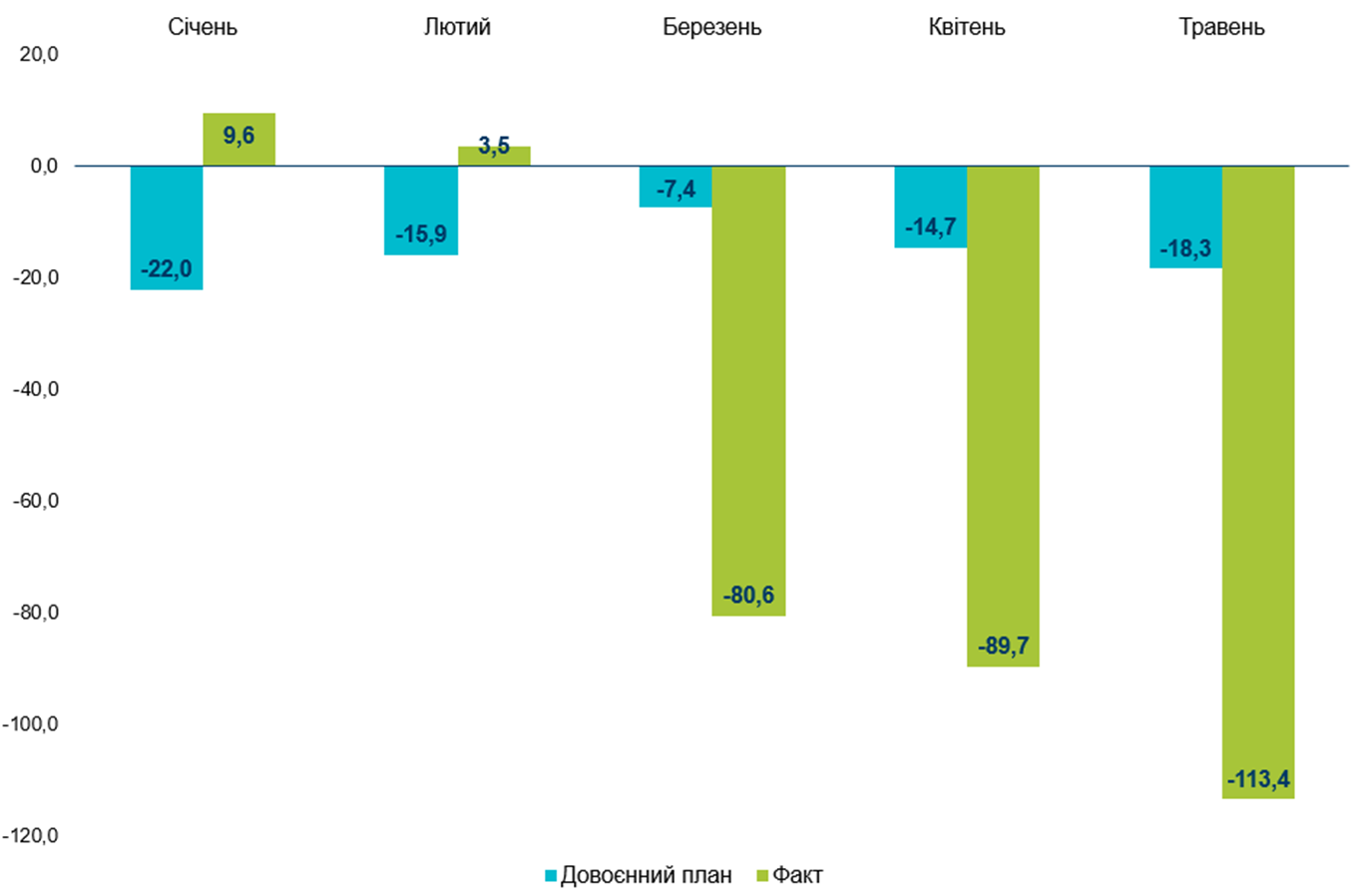

У результаті плановий дефіцит бюджету за рік підвищено до 744 млрд грн (при цьому фактичний дефіцит державного бюджету за січень-травень 2022 р. становив 263,2 млрд грн).

(4) Окремі бюджетні показники свідчать про відновлення ділової активності в економіці (що підтверджується результатами опитування НБУ). Так, ПДВ було зібрано на 3 млрд грн більше, ніж у квітні, що свідчить про збільшення споживчого попиту, що є передумовою для покращення ділової активності (також мала вплив інфляція, як і на зростання інших видів надходжень). Окрім того, є позитивні зрушення в реєстрації нових компаній та ФОПів (у травні було відкрито на 1,5 тис. ФОПів більше, ніж закрито – 16,1 тис. проти 14,6 тис.); формується додатковий споживчий попит з боку родин військовослужбовців (особливо тих, хто залишив робоче місце, але продовжує отримувати середню заробітну плату одночасно з грошовим забезпеченням військовослужбовця); продовжується кредитування бізнесу, зокрема і в рамках програми «Доступні кредити 5-7-9%» (з моменту старту Програми суб’єкти підприємництва станом на 30.05.2022 отримали від уповноважених банків 42 476 кредитів на загальну суму 117,9 млрд грн, з них за березень-травень 2022 року – 27,9 млрд грн).

(5) Важливим фактором стійкості публічних фінансів залишаються гранти – безповоротна бюджетна підтримка. У травні Україна отримала два транші грантової допомоги з Цільового фонду Світового банку (495 млн євро та 504 млн євро, що сукупно в гривневому еквіваленті становить 30,9 млрд грн). У рамках цієї допомоги до Державного бюджету надійшли грантові кошти від США (28,9 млрд грн), Великобританії (900 млн грн), Норвегії (600 млн грн), та Австрії (309 млн грн). З урахуванням безповоротних надходжень минулих місяців сума грантової допомоги Україні сягнула – 41,1 млрд грн на кінець травня. Перспективною є урядова ініціатива United24, завдяки якій у травні було зібрано 1,4 млрд грн (кошти надходять на рахунки Національного банку України та спрямовуються профільними міністерствами на найголовніші потреби за трьома напрямами: оборона та розмінування, медична допомога та відбудова).

(6) Видатки у травні профінансовані на 251 млрд грн. З них 118,4 млрд грн було спрямовано на оборону і безпеку, 29,4 млрд грн припадає на соціальний захист, включно з трансфертом Пенсійному фонду, 28 млрд грн – на програму медичних гарантій та освітню субвенцію, 4,5 млрд грн – на фінансування заробітних плат державних службовців.

(7) Видатки, які виникли безпосередньо через військові дії, продовжують зростати. Виплати родинам загиблих військовослужбовцям передбачені у розмірі 750 прожиткових мінімумів, що потребує фінансового ресурсу з держбюджету. На звільнених територіях гостро стоїть потреба відновлення житла. Лише на Київщині через Дію громадяни внесли дані про 45 тис. об’єктів пошкодженого та знищеного майна, є руйнування в 46 із 69 громад. Отримана субвенція у кінці квітня в розмірі 400 млн грн не покриває всіх потреб у відновленні. З огляду на те, що загалом через Дію подано 195 тис. заявок, це може створити додаткове навантаження на бюджет через виплати компенсацій за пошкоджене і зруйноване житло після ухвалення законопроєкту 7198.

(8) Обсяг фінансування держбюджету у травні становив 109,6 млрд грн (таблиця 1) У травні було проведено 5 аукціонів з розміщення ОВДП, за результатами яких уряд залучив 35 млрд грн до державного бюджету. Загалом за січень-травень 2022 року від розміщення ОВДП на фінансування держбюджету залучено 225,5 млрд грн (із них 200,2 млрд грн – військові ОВДП, 60% яких напряму викупив НБУ). За травень кількість вкладників серед громадян та бізнесу збільшилася з 11,8 тис. до майже 76 тис., що пов’язано із запровадженням учасниками ринку капіталу нових цифрових сервісів для купівлі ОВДП у координації із депозитарієм НБУ, біржами та центральним контрагентом Незважаючи на те, що споживча інфляція прискорюється і наростають інфляційні очікування, Національний банк вказує на посилення дезінфляційних чинників (це зниження попиту та проблеми з експортом продуктів, а також “замороження” комунальних тарифів). Значне підняття облікової ставки на 15 в.п. до 25% є рішучим кроком стабілізації макроекономічної ситуації у відповідь, зокрема на підвищений попит на валюту на аукціонах та наростання глобальної інфляції у більшості держав.

(9) Надходження до місцевих бюджетів продовжують перевищувати обсяги доходів відповідних періодів минулого року. У травні до місцевих бюджетів надійшло 33 млрд грн податкових надходжень. Загалом за перші 5 місяців року надійшло 143,3 млрд грн, що на 13,9 млрд грн, або на 10,7% більше січня – травня минулого року. Основними причинами є інфляція та збільшення виплат військовослужбовцям, що впливає на ПДФО, основна частка якого йде в місцеві бюджети.

Фінансування соціальних видатків

За січень‒травень 2022 року профінансовані різні види соціальної допомоги, виплачені пенсії, а також пільги та субсидії загалом на суму 370 млрд грн, із яких 137,1 млрд грн спрямовано з державного бюджету.

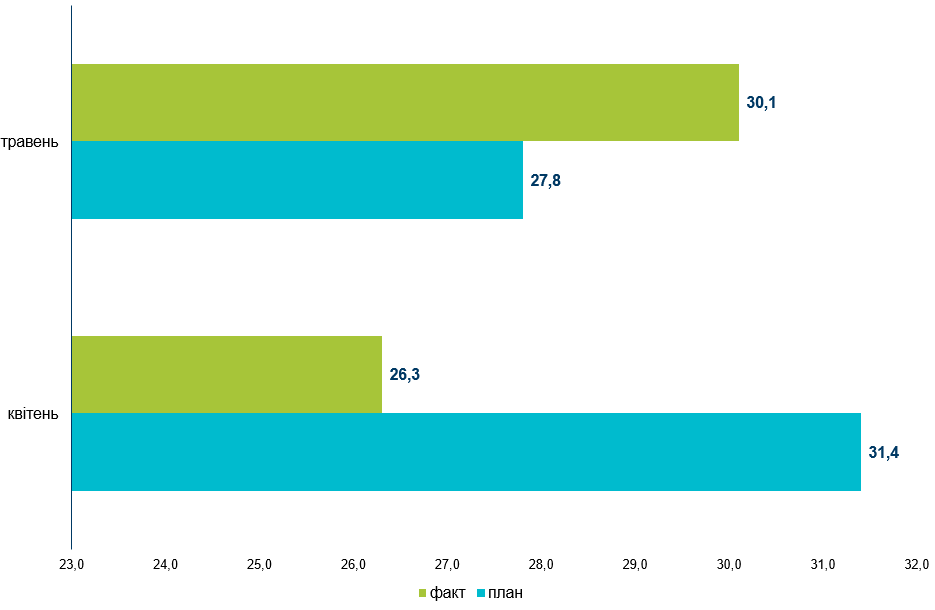

Сукупні надходження ЄСВ до Пенсійного фонду та Фондів соціального страхування у травні збільшилися на 3,8 млрд грн у порівнянні з квітнем і становили 33,5 млрд грн.

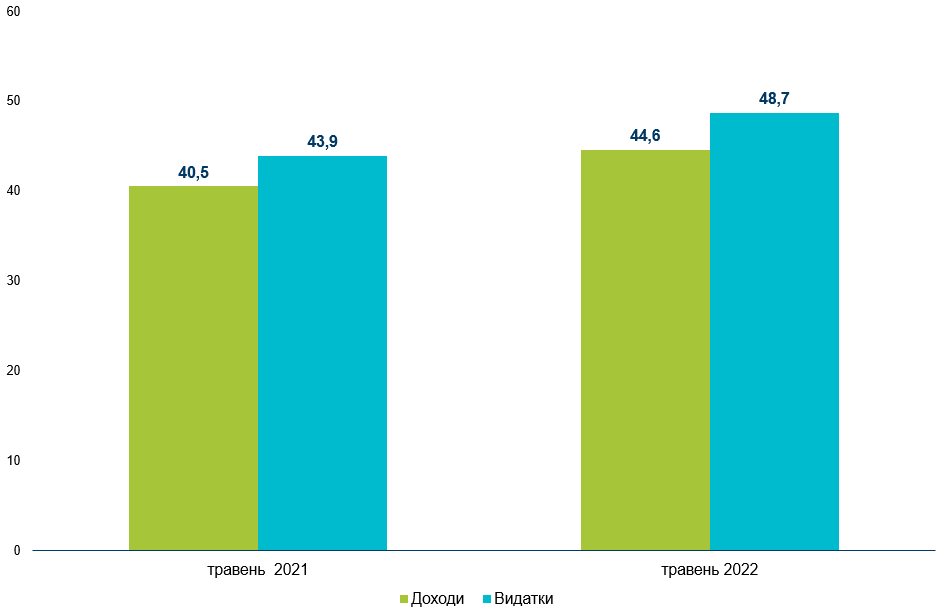

У травні 2022 на пенсійні виплати було спрямовано 48,7 млрд грн, що на 4,8 млрд грн перевищує ці видатки у відповідному періоді 2021 року. При цьому загальні доходи Пенсійного фонду становили 44,6 млрд грн, що на 4,1 млрд грн менше, ніж у травні минулого року. На відміну від ПДФО, якого не торкнулись податкові пільги воєнного часу, багато платників (ФОПи, мобілізовані) отримали можливість не сплачувати ЄСВ, що вплинуло на обсяг надходжень внеску до Пенсійного та інших соціальних фондів. Дефіцит бюджету Пенсійного фонду за травень – 4,1 млрд грн, що на 0,7 млрд грн більше, ніж у 2021 році. На виплату пенсій з державного бюджету було спрямовано 14,2 млрд грн.

Близько 2 млн внутрішньо переміщених осіб отримали майже 9 млрд грн допомоги на проживання.

Проблемним аспектом є затримка фінансування низки соціальних програм, про яку повідомляли місцеві ЗМІ. Наприклад, у травні профінансовані соціальні видатки за квітень на суму 8,0 млрд грн, із яких соціальні допомоги, компенсації, грошове забезпечення та оплата послуг окремим категоріям населення ‒ 5,1 млрд грн; пільги і житлові субсидії – 2,9 млрд грн.

Проведено перерахунок пенсій працюючим пенсіонерам за квітень і травень, що збільшило зобов’язання ПФУ на 200 млн грн (за два місяці), які будуть профінансовані у червні.

Джерело: Міністерство фінансів, Міністерство соціальної політики, Пенсійний фонд України

Таблиця 1. Основні показники фінансування бюджету

| Показники | Січень | Лютий | Березень | Квітень | Травень | За січень-травень | |

| Всього надійшло (млрд грн), у тому числі: | 10,9 | 7,0 | 145,0 | 104,1 | 109,6 | 376,6 | |

| У % до плану (за весь період) | 23,8 | 120,4 | 156,2 | 170,5 | 170,5 | ||

| Від розміщення ОВДП (всього) (млрд грн), у тому числі: | 10,8 | 5,8 | 49,6 | 77,6 | 81,7 | 225,5 | |

| У гривнях (млрд грн), у тому числі: | 6,5 | 5,1 | 49,3 | 69,8 | 77,1 | 130,7 | |

| У дол США (млрд грн/млн дол. США/ млн Євро) | ₴4,1/

$143,1/€0 |

₴0,7/

$16,7/ €7,1 |

₴0,3/ $11,8/ €0 | ₴8/ $75,4/ €174,9 | ₴4,6/ $4,4/

€51,7 |

₴17,7/ $356,4/ €233,7 | |

| Із зовнішніх джерел (млрд грн/млн дол. США/млн Євро/млрд яп. єн)* | ₴0,1/ $3,5/ €0 | ₴1,2/$40/€0 | ₴95,4/$1510,1/€1539 | ₴26,5/ $324,8/ €450 | ₴27,9/ $0/ €0/ ¥13 | ₴151,1/ $2018,0/ €1989/ ¥13 | |

| Платежі з погашення державного боргу (млрд грн) | 19,4 | 57 | 19,7 | 39,1 | 34,1 | 169,3 | |

| У % до плану за весь період | 98,8 | 93,1 | 101,5 | 99,5 | 99,5 | ||

| Платежі з обслуговування | 5,8 | 18,7 | 14,7 | 8,3 | 27,5 | 75 | |

| У % до плану за весь період | 96,5 | 94,5 | 94,2 | 97,5 | 97,5 | ||

Джерело: Міністерство фінансів України

Таблиця 2. Частка запозичень України в січні-травні 2022 р.

| Показники | Січень | Лютий | Березень | Квітень | Травень |

| Загальна сума запозичень, млрд грн | 10,9 | 7,0 | 145,0 | 104,1 | 109,6 |

| Всього запозичено, % за січень-травень | 2,9 | 1,9 | 38,5 | 27,6 | 29,1 |

| Від розміщення ОВДП, % за січень-травень | 4,8 | 2,6 | 22,0 | 34,4 | 36,2 |

| Запозичено із зовнішніх джерел, % за січень-травень | 0,1 | 0,8 | 63,1 | 17,5 | 18,5 |

| Платежі з погашення державного боргу, % за січень-травень | 11,5 | 33,7 | 11,6 | 23,1 | 20,1 |

| Платежі з обслуговування, % за січень-травень | 7,7 | 24,9 | 19,6 | 11,1 | 36,7 |

| Різниця між запозиченими фінансовими ресурсами і погашеними сумами державного боргу, млрд грн | -8,5 | -50,0 | 125,3 | 65,0 | 75,5 |

Джерело: Міністерство фінансів України

Рис 1. Доходи бюджету у 2022 році, млрд грн (за загальним фондом)

Джерело: Міністерство фінансів України

Рис 2. Податкові надходження за січень-травень 2021-2022 років, млрд грн (за загальним фондом)

Джерело: Міністерство фінансів України

Рис. 3. Фактичні доходи та видатки бюджету, млрд грн (за загальним фондом)

Джерело: Міністерство фінансів України

Рис. 4. Дефіцит бюджету, млрд грн (за загальним фондом)

Джерело: Міністерство фінансів України

Рис. 5 Надходження ЄСВ до Пенсійного фонду України за квітень-травень 2022 року, млрд грн

Джерело: Пенсійний фонд України

Рис. 5 Доходи та видатки Пенсійного фонду за травень 2021-2022 років, млрд грн

Джерело: Пенсійний фонд України

Центр аналізу публічних фінансів та публічного управління створено Київською школою економіки за підтримки уряду Швеції.

Думки, висновки чи рекомендації належать авторам цього видання і не обов’язково відображають погляди Уряду Швеції. Відповідальність за вміст публікації несуть виключно автори видання.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний

{kind=link}