Що відбувалося з бюджетом у травні? За яким із податків знову не вдалося виконати план і з чим це пов’язано? Які ризики можуть вплинути на ритмічність міжнародної підтримки? Які зміни бюджетного законодавства слід очікувати та як це може вплинути на бюджетну систему? Про ці та інші деталі виконання бюджету читайте у Бюджетному барометрі за травень 2023 року

Що вийшло?

- У травні план доходів загального фонду перевиконано на 10,4%. У цілому доходи загального фонду становили 184,0 млрд грн (на 21,2 млрд грн більше, ніж у квітні). Без урахування міжнародної допомоги надійшло 138,3 млрд грн (планували 125,3 млрд грн).

- Показники розпису Міністерства фінансів України за доходами загального фонду державного бюджету виконано як Державною податковою, так і Державною митною службами: ДПС перевиконала план на 9,1% (+8,4 млрд грн), а ДМС – на 0,2% (+73 млн грн).

- Україна пройшла перший перегляд чотирирічної програми МВФ. Це дозволить отримати другий транш (900 млн дол. США) після затвердження угоди і надалі уникати грошової емісії.

Що не вийшло?

- У травні знову не вдалося досягнути планових показників надходжень рентної плати за користування надрами (майже вдвічі менше за розпис), що, ймовірно, пов’язано із більшим зниженням світових цін на природний газ, ніж було закладено у бюджет. Водночас нижчі ціни газу означають менші компенсації для Нафтогазу, який постачає газ споживачам за ціною нижчою від ринкової.

Що далі?

- ЄС продовжив на рік режим безмитної торгівлі з Україною. Це підтримає українські компанії-експортери.

- Уряд ініціював чергові зміни до Бюджетного кодексу, які необхідні для покращення стану публічних фінансів, а також передбачені в програмі МВФ. Зокрема йдеться про такі зміни:

- проекти змін до закону про Держбюджет, які подаються до парламенту будь-яким ініціатором, має підтримати Мінфін своїм експертним висновком ще до голосування в залі,

- відновлюються звичні вимоги до порядку внесення змін до держбюджету (особливі спрощені вимоги зберігаються лише до змін, пов’язаних із сектором безпеки і оборони);

- з 2024 року відновлюється середньострокове бюджетне планування (підготовка Бюджетної декларації), яке є надважливою складовою реформування державних фінансів;

- призупиняються вимоги до обсягу державного боргу (на 2023 рік призупиняється правило про недопущення перевищення ним 60% ВВП);

- оновлено фіскальне правило щодо граничного обсягу надання державних гарантій: вони не зможуть перевищувати 3% планових доходів загального фонду, за винятком тих, що надаються на підставі міжнародних договорів (“звична” норма про максимум 3% доходів загального фонду призупинялася на 2021-2022 роки).

Ключові ризики:

- Невиконання умов, що впливають на обсяг міжнародної допомоги. Надходження коштів від ЄС надалі перестане буде безумовним, а передбачатиме виконання зобов’язань, зафіксованих у меморандумі – реформи у галузях верховенства права, енергетики, ефективного врядування та макрофінансової стабільності. Невиконання цих умов може призвести до втрати ритмічності у фінансовій підтримці міжнародних партнерів (низький ризик).

- Невиконання структурних маяків, передбачених домовленостями з МВФ – лише у першому читанні ухвалений законопроєкт про зміни до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану з метою відновлення довоєнної системи оподаткування, який мав би почати діяти вже з 1 липня (низький ризик).

Деталі:

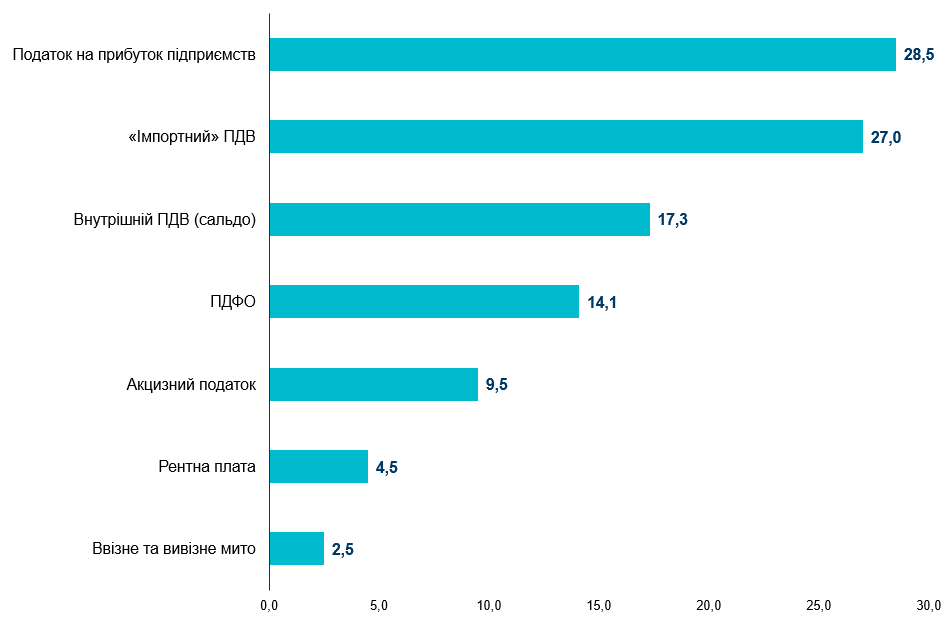

(1) У травні до загального фонду державного бюджету надійшло 184,0 млрд грн (планували 125,3 млрд грн) з урахуванням міжнародної допомоги та дивідендів від АТ КБ “ПриватБанк” (останні у сумі 24,2 млрд грн). Розмір гранту від США у у травні дорівнював квітневому – 45,7 млрд грн. Згідно з розписом Міністерства фінансів, податкові надходження до загального фонду держбюджету очікувалися на рівні 97,4 млрд грн, а фактично за основними податками загальний фонд держбюджету поповнився на 103,4 млрд грн (рис. 1).

Рисунок 1. Основні податкові надходження до загального фонду державного бюджету у травні 2023 року, млрд грн

Джерело: Міністерство фінансів України

У розрізі окремих податків у травні надходження від більшості бюджетоформуючих податків були перевиконані, окрім рентної плати. Найбільше перевиконання відбулося із акцизного податку – на 23,4% (надходження склали 9,5 млрд грн), що може бути пов’язано зі сплатою деякими платниками сум зобов’язань наперед та роботою контролюючих органів над детінізацією ринку тютюнових товарів. Крім цього, найвірогідніше, буде перевиконання із доходів від акцизного податку і до спеціального фонду, що пов’язано із надходженням раніше несплачених податків колишніми власниками ПАТ “Укрнафта” і ПАТ “Укртатнафта” (1,2 млрд грн).

До загального фонду також надійшло 2,5 млрд грн від податків з міжнародної торгівлі (передусім ввізного мита), що означає перевиконання плану надходжень на 19,0%. Це може бути пов’язано зі більшим за очікуваний обсягом імпорту (хоча його обсяг був меншим, ніж у квітні).

Надходження ПДФО перевищили планові на 13,8% і становили 17,5 млрд грн, що, крім традиційних військових причин, можна пояснити тим, що закінчилася кампанія щорічного декларування доходів і окремі громадяни сплатили свої податкові зобов’язання (податкові зобов’язання з ПДФО до сплати в бюджет громадянами визначені у сумі 2,7 млрд грн, з військового збору – 0,5 млрд гривень, кінцевий термін їх сплати спливає 1 серпня).

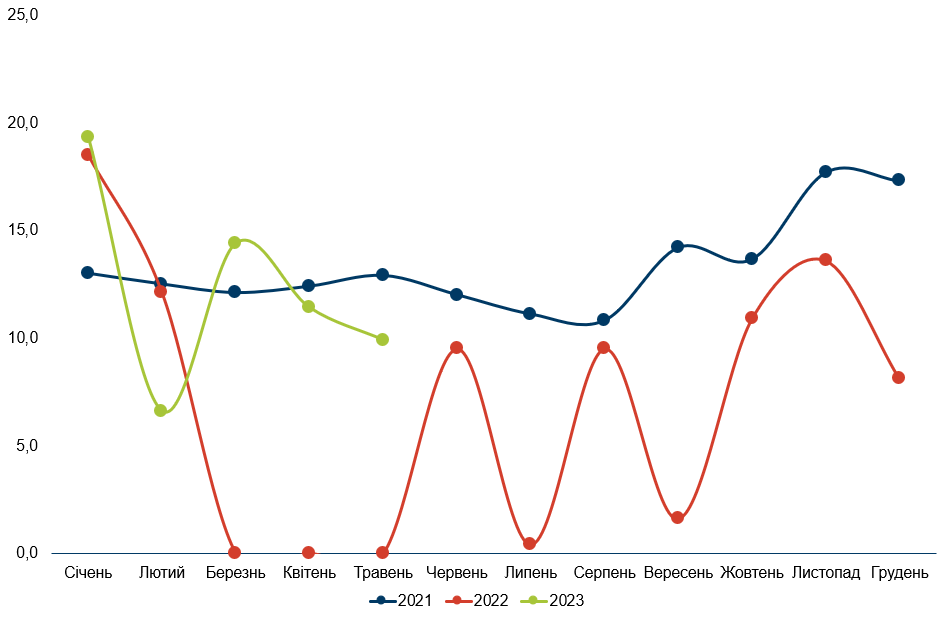

Також у травні вдалося досягнути планових показників із надходження ПДВ. Зокрема, надійшло 27,0 млрд грн “імпортного” ПДВ – практично виконано запланований обсяг (27,1 млрд грн). При цьому надходження від “внутрішнього” ПДВ (сальдо) значно перевищили планові показники: надійшло 17,3 млрд грн при очікуваних 14,8 млрд грн (+16,9%). Відшкодування ПДВ у травні становило 9,9 млрд грн, що на 1,5 млрд грн менше, ніж минулого місяця (рис. 2).

Рисунок 2. Бюджетне відшкодування ПДВ у 2021-2023 роках, млрд грн

Джерело: Міністерство фінансів України

Надходження від рентної плати становили лише 4,5 млрд грн (згідно з розписом очікувалося 8,3 млрд грн, тобто недовиконання становить 45,8%). Для порівняння – загалом за січень-травень 2023 року до державного бюджету надійшло 25,4 млрд грн від рентної плати за користування надрами.

(2) Уряд 28 квітня 2023 року прийняв розпорядження, яким затверджено річний звіт ПриватБанку та передбачено спрямувати 24,2 млрд грн на виплату дивідендів до державного бюджету. Цю суму банк перерахував у травні до загального фонду державного бюджету (загалом отриманий прибуток перевищив 30 млрд грн).

(3) Касові видатки загального фонду державного бюджету у травні становили 277,7 млрд грн або 98,2% від розпису звітного періоду. Видатки планувалися на рівні 282,7 млрд грн, і найбільшою статтею було фінансування програм Міністерства оборони України (108,7 млрд грн), з яких 47,5% становила оплата праці (51,6 млрд грн). Окрім цього, на обслуговування державного боргу планувалося спрямувати рекордні 50,6 млрд грн, із яких 44,9 млрд грн – на обслуговування внутрішнього державного боргу. На програми Міністерства соцполітики планувалося спрямувати 39,6 млрд грн (із них 22,7 млрд грн або 57,3% припадає на трансферт Пенсійному фонду). На програми Міністерства охорони здоров’я планувалося виділення 13,7 млрд грн, із яких 12 млрд грн, або 87,6%, мали піти на програму державних гарантій медичного обслуговування. Загалом, згідно з плановими показниками, у травні на сектор оборони та безпеки мало бути спрямовано понад 50% всіх видатків загального фонду державного бюджету, на програми Мінсоцполітики – 14,3% видатків, ще 18,3% на обслуговування державного боргу.

(4) Фактичний дефіцит державного бюджету у травні становив 88,3 млрд грн, а загалом за перші п’ять місяців 2023 року – 341,2 млрд грн. Дефіцит загального фонду у травні склав 91,6 млрд грн, що 1,7 рази менше планового показника – 155,7 млрд грн. У січні-травні загальний фонд державного бюджету було виконано із дефіцитом у 401,9 млрд грн, що в 1,8 разів менше, ніж передбачено розписом – 713,9 млрд грн. Нижчого дефіциту державного бюджету у травні відносно планового показника вдалося досягти в тому числі за рахунок залучення коштів у формі грантів – 1,25 млрд дол. США або 45,8 млрд грн, що становить 24,9% від доходів загального фонду держбюджету у травні.

(5) У травні до державного бюджету надійшло 73,4 млрд грн (2 млрд дол. США в еквіваленті) фінансової допомоги у формі кредитів з пільговими умовами. Зокрема 300 млн дол США (12,4 млрд грн) – від Світового банку, а також від Європейського Союзу 1,5 млрд євро (61 млрд грн).

(6) Окрім зовнішнього фінансування, у травні Мінфін залучив 68,6 млрд грн від розміщення ОВДП, з яких 22 млрд грн або 32,1% – за бенчмарк облігаціями. Максимальна ставка розміщення у травні – 19,75%, тоді як у квітні – 19,6%. У травні також залучено 39,3 млрд грн від облігацій номінованих в іноземній валюті, що становить 57,3% від усієї залученої від продажу облігацій суми. В цілому, у травні від ОВДП було залучено на 30,4 млрд грн більше, ніж у квітні, та на 16,4 млрд грн більше, ніж склали виплати на обслуговування та погашення за облігаціями – 52,2 млрд грн.

(7) Сукупні запозичення в травні становили 142 млрд грн, що на 41,2 млрд грн більше, ніж витрати на обслуговування та погашення боргу (у квітні таке перевищення становило 133,4 млрд грн). Так, обслуговування внутрішнього державного боргу становило 38,9 млрд грн, а зовнішнього 6,8 млрд грн. На погашення ОВДП спрямували 52,5 млрд грн, а зовнішнього боргу – 2,6 млрд грн. Низькі витрати за зовнішнім державним боргом пов’язані з домовленістю України заморозити виплати за багатьма зовнішніми зобов’язаннями, включно з платежами за єврооблігаціями.

(8) У травні 2023 року доходи місцевих бюджетів від джерел, що адмініструються ДПС, склали 39,3 млрд грн (+19,2% у порівнянні з травнем 2022 року). Головним чином це відбувається за рахунок значного перевиконання плану доходів у відносно безпечних регіонах держави (наприклад, місцеві бюджети Львівської області за січень-травень цього року перевиконані на 15%, понадпланово надійшло 1,8 млрд грн). Вже традиційно основним чинником є надходження від ПДФО з грошового забезпечення військових, також почали надходити кошти від сплати мінімального податкового зобов’язання та ПДФО із доходів спеціалістів – резидентів Дія Сіті.

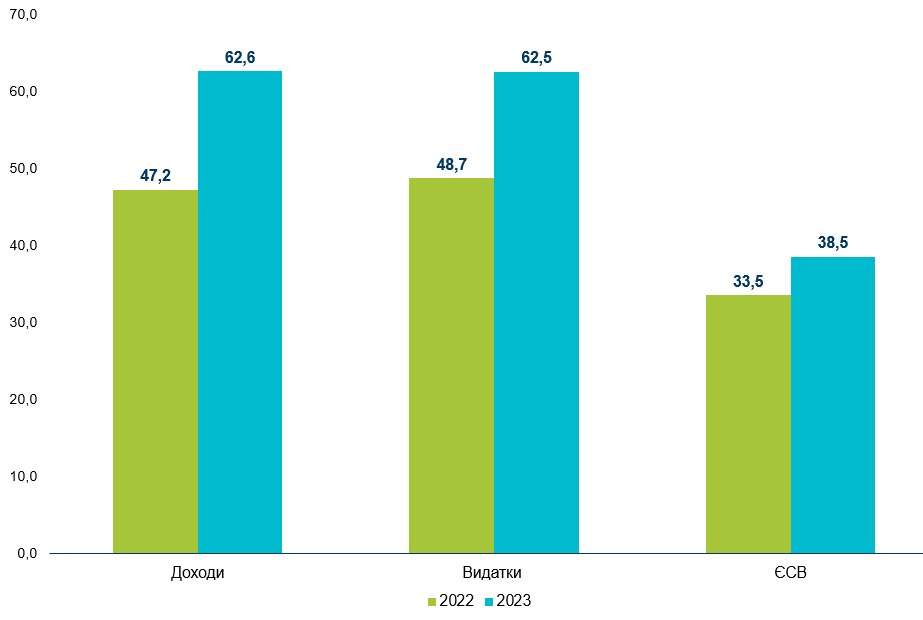

(9) Сукупні надходження від ЄСВ у травні 2023 року збільшилися на 14,9% або на 5 млрд грн у порівнянні з відповідним періодом 2022 року та становили 38,5 млрд грн (рис. 3). Зростання пов’язане з більшими внесками, сплаченими за військовослужбовців внаслідок збільшення їхньої кількості, та вищої мінімальної заробітної плати у травні 2023 року, ніж була у травні 2022 року. Мінімальна заробітна плата становить 6700 грн порівняно з 6500 грн у 2022 році.

(10) Доходи Пенсійного фонду у травні 2023 року збільшилися на 32,6% у порівнянні з аналогічним періодом минулого року до 62,6 млрд грн як через підвищення власних доходів ПФУ від ЄСВ, так і через нові повноваження Фонду з виплати житлово-комунальних субсидій та допомог у межах соціального страхування. ПФУ отримав з державного бюджету 2,6 млрд грн для виплати субсидій та пільг на житлово-комунальні послуги, а з надходжень від ЄСВ – 2,4 млрд грн на виплати з соціального страхування. З держбюджету до Фонду на фінансування пенсійних та інших пов’язаних виплат у травні 2023 року спрямовано 20,4 млрд грн, що на 40,7% більше минулорічного. Вже у травні Пенсійний фонд спрямував на пенсійні виплати 57 млрд грн, що на 17% більше, ніж в аналогічному періоді минулого року (рис. 3).

Рисунок 3. Доходи та видатки Пенсійного фонду, надходження ЄСВ у травні 2022-2023 років, млрд грн

Джерело: Пенсійний фонд України, Міністерство фінансів України

Таблиця 1. План та факт виконання державного бюджету (за загальним фондом) у 2023 році, млрд грн

| Показник | січень | лютий | березень | квітень | травень | |||||

| план | факт | план | факт | план | факт | план | факт | план | факт | |

| Доходи, в т.ч. | 69,6 | 104,4 | 77,0 | 132,2 | 101,8 | 152,2 | 112,4 | 162,8 | 125,3 | 184,0 |

| ПДФО | 10,6 | 11,3 | 11,6 | 13,0 | 11,9 | 13,3 | 11,8 | 13,4 | 12,0 | 14,1 |

| Податок на прибуток | 1,4 | 1,2 | 4,1 | 7,4 | 22,1 | 26,2 | 1,5 | 2,3 | 24,7 | 28,5 |

| Рентна плата за користування надрами | 5,2 | 5,6 | 7,0 | 2,7 | 6,7 | 7,7 | 7,1 | 4,9 | 8,3 | 4,5 |

| Акцизний податок | 4,7 | 5,3 | 6,1 | 7,0 | 7,1 | 9,8 | 7,4 | 9,9 | 7,7 | 9,5 |

| «Внутрішній» ПДВ (сальдо) | 20,0 | 11,8 | 14,8 | 15,1 | 16,7 | 10,0 | 16,1 | 16,6 | 14,8 | 17,3 |

| «Імпортний» ПДВ | 22,6 | 24,4 | 26,8 | 27,1 | 31,0 | 29,3 | 27,1 | 25,1 | 27,1 | 27,0 |

| Ввізне і вивізне мито | 1,7 | 2,0 | 2,2 | 2,3 | 2,4 | 2,7 | 2,0 | 2,2 | 2,1 | 2,5 |

| Видатки | 227,7 | 183,6 | 245,6 | 226,7 | 246,1 | 225,2 | 220,2 | 229,7 | 282,7 | 277,7 |

| Дефіцит (-) / профіцит (+)* | -158,6 | -78,9 | -168,0 | -93,2 | -144,6 | -72,6 | -106,6 | -65,6 | -155,7 | -91,6 |

| Джерела фінансування дефіциту | ||||||||||

| Чисті запозичення | 279,4 | 147,3 | 55,6 | 31,8 | 37,8 | 127,8 | 195,1 | 147,3 | 67,9 | 86,9 |

| Запозичення | 292,5 | 160,1 | 93,3 | 66,7 | 96,3 | 176,8 | 233,2 | 193,3 | 125,0 | 142,0 |

| Погашення | -13,1 | -12,8 | -37,7 | -34,9 | -58,5 | -49,0 | -38,1 | -46,0 | -57,1 | -55,1 |

* розмір дефіциту не дорівнює арифметичній різниці між доходами та видатками, оскільки на розмір дефіциту додатково впливає обсяг надання кредитів з державного бюджету, та їх повернення

Джерело: Міністерство фінансів України, розрахунки Центру

Таблиця 2. Основні показники фінансування державного бюджету, млрд грн

| Показники | Січень | Лютий | Березень | Квітень | Травень | Наростаючим підсумком (січень-травень) | |

| Всього надійшло, у т.ч.: | 160,1 | 66,7 | 176,8 | 193,3 | 142 | 738,9 | |

| у % до плану (за весь період) | 54,7 | 71,5 | 183,5 | 82,9 | 113,6 | 87,9 | |

| Від розміщення ОВДП (всього), у т.ч.: | 41,4 | 42,6 | 53,7 | 34,0 | 68,6 | 240,3 | |

| у гривнях | 38,8 | 30,5 | 36,3 | 25,1 | 29,3 | 160 | |

| у іноземній валюті у перерахунку в грн (млн дол. США+ млн євро) |

₴2,6

($40,2+€29,4) |

₴12,1

($268,5+€57,5) |

₴17,4

($476,4) |

₴8,9

($242,6) |

39,3

($616,4+€418) |

₴80,3

($1644,1+€504,9) |

|

| Із зовнішніх джерел | 118,7 | 24,1 | 123,1 | 159,3 | 73,4 | 498,6 | |

| Платежі з погашення державного боргу | 12,8 | 34,9 | 49,0 | 46,0 | 55,1 | 197,8 | |

| у % до плану (за весь період) | 97,7 | 92,6 | 83,8 | 120,7 | 96,5 | 96,7 | |

| Платежі з обслуговування | 0,6 | 12,0 | 11,6 | 13,9 | 45,7 | 83,8 | |

| у % до плану (за весь період) | 28,6 | 114,3 | 78,4 | 101,5 | 90,3 | 91,4 | |

Джерело: Міністерство фінансів України, розрахунки Центру

Таблиця 3. Зовнішні джерела залучення фінансових ресурсів* за січень-травень 2023 року

| Джерела | Обсяг

(млрд грн; млн дол. США; млн євро; млн канад. дол) |

| Програми макрофінансової допомоги від ЄС на 2023 рік | ₴297,1

(€7500) |

| Позики Уряду Канади | ₴64,2

(CA$2400) |

| Кошти МВФ в рамках чотирирічної програми розширеного фінансування EFF | ₴99,0

($2700) |

| Позика МБРР у рамках Четвертого додаткового фінансування проекту «Підтримка державних видатків для забезпечення стійкого державного управління в Україні» | ₴18,3

($499,3) |

| Позика МАР у рамках проекту «Підтримка державних видатків для забезпечення стійкого держуправління в Україні» | ₴13,6

(€341,3) |

| Позика МБРР в рамках проекту «Зміцнення системи охорони здоров’я та збереження життя» | ₴1,3

(€33,4) |

| Позика МБРР в рамках проекту «Прискорення інвестицій у сільське господарство України» | ₴4,8

($132) |

| Позика МБРР в рамках проекту «Додаткове фінансування Проєкту Поліпшення охорони здоров’я на службі у людей» | ₴0,2

($6) |

*за виключенням грантів

Джерело: Міністерство фінансів України

Таблиця 4. Помісячна динаміка фінансування державного бюджету

| Показники | Січень | Лютий | Березень | Квітень | Травень |

| Загальна сума запозичень, млрд грн | 160,1 | 66,7 | 176,8 | 193,3 | 142,0 |

| Всього запозичено, % за січень-травень | 21,7 | 9,0 | 23,9 | 26,2 | 19,2 |

| Від розміщення ОВДП, % за січень-травень | 17,2 | 17,7 | 22,3 | 14,1 | 28,5 |

| Запозичено із зовнішніх джерел, % за січень-травень | 23,8 | 4,8 | 24,7 | 31,9 | 14,7 |

| Платежі з погашення державного боргу, % за січень-травень | 6,5 | 17,6 | 24,8 | 23,3 | 27,9 |

| Платежі з обслуговування, % за січень-травень | 0,7 | 14,3 | 13,8 | 16,6 | 54,5 |

| Різниця між запозиченими фінансовими ресурсами і видатками на погашення та обслуговування державного боргу, млрд грн | 146,7 | 19,8 | 116,2 | 133,4 | 41,2 |

Джерело: Міністерство фінансів України, розрахунки Центру

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний