30 травня Міністерство фінансів України оголосило перший технічний дефолт за виплатою $665 млн власникам ВВП-варантів. І хоча він був запланованим і законодавчо обґрунтованим, це нагадало усім про слона, що вже давно стоїть в кімнаті: хоча зовнішні запозичення зараз життєво необхідні, їхнє погашення буде викликом у майбутньому — воно вплине на пенсії, зарплати державних службовців і відновлення країни. Питання просте, але нагальне: звідки взяти кошти для погашення цього боргу?

В мейнстримі економічної теорії прийнято вважати, що основним джерелом надходження іноземної валюти, а отже, і погашення зовнішнього боргу, є міжнародна торгівля та торговельний баланс. Деякі дослідження підтверджують чіткий зв’язок між торговельним дефіцитом і зовнішніми запозиченнями (Lane і Milesi-Ferretti 2000, Beyene і Kotosz 2020), тоді як інші його не виявляють, особливо в країнах, що розвиваються (Chaudhary і Awar 2001, Omar і Ibrahim 2021).

Щоб перевірити цю залежність в контексті України, я провела економетричний аналіз ключових факторів накопичення зовнішнього боргу за період з 2013 по 2024 рік на щомісячній основі. Тож чи може міжнародна торгівля бути головним рішенням проблеми боргу в Україні?

Наскільки серйозною є проблема зовнішнього боргу?

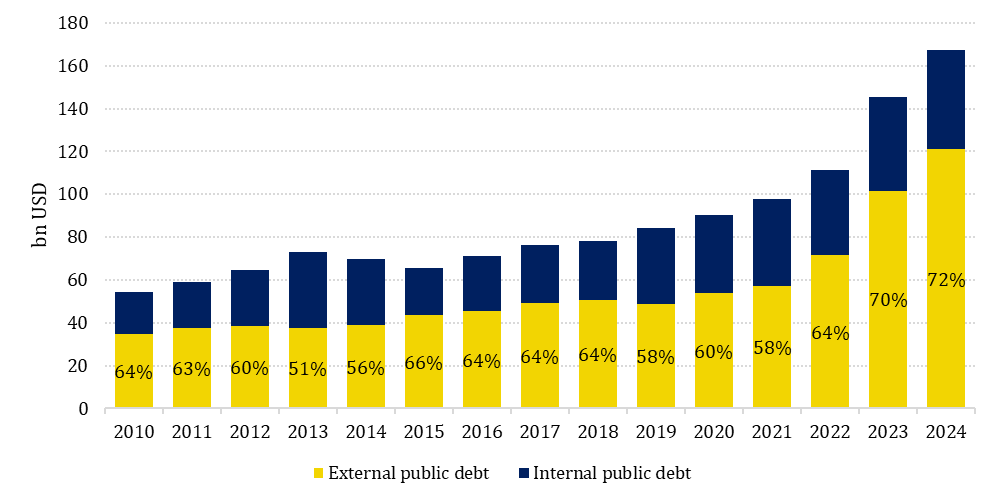

Для України зовнішні запозичення відігравали важливу роль у формуванні державних фінансів ще з моменту здобуття незалежності. На кінець 2010 року зовнішній державний борг України сягнув 34,8 млрд доларів, що на той момент становило 25% ВВП України і 64% її загального державного боргу. З того часу зовнішній борг постійно зростав, але темп його зростання залишався відносно стабільним до 2022 року (рис. 1), а відношення держборгу до ВВП знизилося з 80% у 2014 році до 50% у 2019.

Повномасштабне вторгнення росії спричинило різке збільшення зовнішніх запозичень, внаслідок чого на кінець 2024 року зовнішній державний борг України сягнув 120,8 млрд доларів (91% річного ВВП). МВФ установив довгострокові орієнтири та обмеження зовнішніх запозичень України в рамках програми розширеного фінансування (Extended Fund Facility). Це свідчить про занепокоєння наших міжнародних партнерів щодо боргової стійкості України.

Рисунок 1. Зовнішній державний борг у структурі валового державного боргу України в динаміці

Джерело: Міністерство фінансів України

«Проблемність» високого рівня зовнішніх запозичень пов’язана зі здатністю країни їх обслуговувати та погашати. На відміну від внутрішніх зобов’язань, зовнішній борг здебільшого номінований в іноземній валюті (лише 1% зовнішніх зобов’язань України номіновано в гривні). Це унеможливлює погашення боргу шляхом «друкування грошей», що може в різних форматах застосовуватися для виконання внутрішніх зобов’язань. Таким чином, для забезпечення боргу країна повинна водночас генерувати достатні ресурси для його погашення і вчасно конвертувати ці ресурси у валюту платежу, здебільшого долари США або євро. Оскільки міжнародна торгівля є основним джерелом надходження іноземної валюти, вона відіграє важливу роль для стійкості зовнішнього державного боргу.

Політика позитивного торговельного балансу

Торговельний баланс країни розраховується як різниця експорту та імпорту. Експорт, внаслідок продажу вітчизняної продукції за кордоном, є джерелом надходження іноземної валюти в місцеву економіку, імпорт — навпаки. Позитивний торговельний баланс означає, що експорт перевищив імпорт, тобто ми заробили більше, ніж витратили на міжнародному ринку, а негативний – навпаки. Таким чином вибудовується проста логіка: щоб погасити зовнішній борг, нам необхідно підтримувати позитивний торговельний баланс, а отриману різницю спрямовувати на погашення боргу. При цьому негативний торговельний баланс сприймається як небажана ситуація, оскільки вимагає збільшення зовнішніх запозичень для покриття дефіциту в разі, якщо його неможливо компенсувати за рахунок іноземних інвестицій чи переказів.

Така логіка є обґрунтуванням для протекціоністської політики, яку протягом століть у різних формах впроваджують у всьому світі. Вона передбачає запровадження економічних, регуляторних або правових бар’єрів для імпорту й відповідно зменшення витрат на міжнародному ринку. Одним із останніх прикладів таких рішень є мита, запроваджені Дональдом Трампом, але до них також можуть належати квоти, сертифікації, заборони тощо.

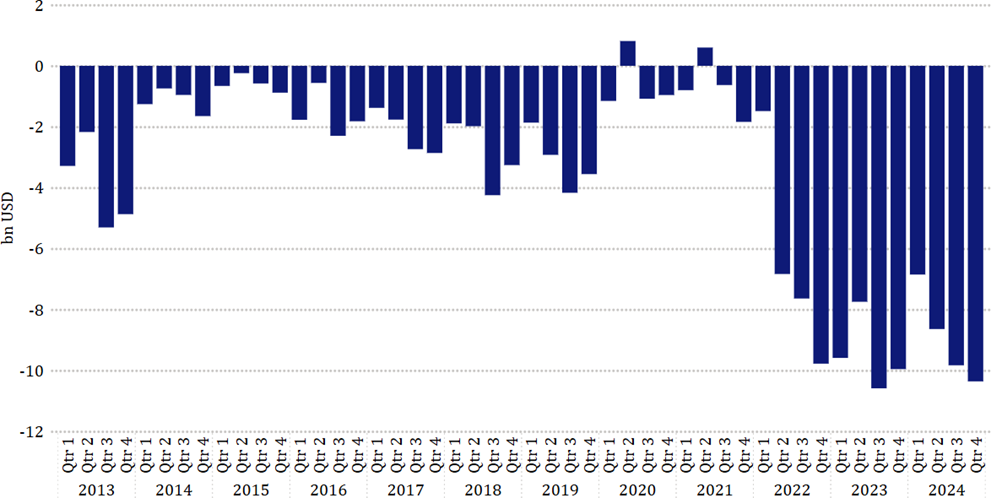

Однак у більшості випадків позитивний торговельний баланс є скоріше недосяжною мрією, ніж реалістичною метою. Наприклад, за останні 11 років торговельний баланс України набував додатних значень лише у двох кварталах 2020 та 2021 років, що було переважно спричинено обмеженнями, запровадженими під час пандемії COVID-19 (рис. 2). Повномасштабне вторгнення росії завдало серйозної шкоди вітчизняному виробництву, що призвело до значних дефіцитів торгівлі. Це, в свою чергу, було одним із факторів зростання зовнішнього боргу (інші фактори – девальвація гривні та зростання бюджетного дефіциту).

Якщо так, то, за логікою протекціоністів, зараз ми повинні працювати над скороченням дефіциту торговельного балансу, щоб утримати зовнішній борг на стійкому рівні. Однак, наскільки ефективним було б таке рішення в реальному житті, особливо в умовах воєнної економіки?

Рисунок 2 . Динаміка торговельного балансу України, млрд дол.

Джерело даних: Національний банк України.

Що насправді призводить до накопичення зовнішнього боргу України?

Щоб дослідити можливий зв’язок між торговельним балансом України та її зовнішнім державним боргом, я провела аналіз за допомогою методу авторегресійного розподіленого лагу (univariate Auto-Regressive Distributed Lag –ARDL) на основі щомісячних даних з 2013 по 2024 роки. Окрім торговельного балансу, модель включала декілька макроекономічних показників, які потенційно можуть впливати на накопичення боргу, таких як сальдо бюджету (різниця між бюджетними доходами та видатками), видатки на обслуговування зовнішнього боргу, міжнародні резерви, інфляція та обмінний курс. Крім того, аналіз включав контрольні змінні: ВВП, відкритість торгівлі (сума експорту та імпорту) та структурні шоки (виявлені за допомогою статистичних тестів).

На відміну від поширеної думки, що торговельний дефіцит є однією з головних причин зовнішніх запозичень, результати дослідження показують, що торговельний баланс не мав статистично значущого впливу на накопичення зовнішнього державного боргу протягом досліджуваного періоду. Це свідчить про те, що у випадку України коливання експорту та імпорту не впливають безпосередньо на зміни в зовнішніх запозиченнях (імовірно, тому, що імпорт та експорт здійснює переважно приватний сектор, а не держава).

Натомість, згідно з результатами дослідження, найвагоміший вплив на зростання зовнішнього боргу чинять баланс бюджету та інфляція. Періоди бюджетного дефіциту тісно пов’язані зі збільшенням зовнішніх запозичень, що є цілком закономірним результатом, оскільки уряд покриває дефіцит переважно за рахунок запозичень. Крім того, інфляція має довгостроковий прямий вплив на зростання зовнішнього державного боргу, оскільки в періоди зростання інфляції зростають видатки бюджету як на внутрішні програми, так і на обслуговування та погашення державного боргу. Ще одним ключовим висновком аналізу стала роль міжнародних резервів для боргової безпеки. Зокрема, збільшення резервів пов’язане зі значним скороченням зовнішніх запозичень. Вищий рівень резервів забезпечує більшу гнучкість у виконанні зобов’язань в іноземній валюті, дозволяючи уникати невигідних короткострокових запозичень.

Ці висновки підкреслюють, що хоча торгівля залишається важливою для більш широкого економічного розвитку та надходження іноземної валюти, вона не є основним фактором, що впливає на формування зовнішнього боргу України.

Як міжнародна торгівля може допомогти повернути зовнішній борг?

Результати аналізу свідчать, що вирішити проблему зовнішнього боргу України через зменшення дефіцитів торговельного балансу не вдасться. Навпаки, політика протекціонізму, спрямована на скорочення імпорту, імовірно виявилася б контрпродуктивною. Обмеження імпорту може призвести до виникнення дефіциту на внутрішньому ринку та зростання інфляції. Це, в свою чергу, поглиблює проблему, яку політика покликана вирішити, оскільки інфляція, за результатами дослідження, є однією з головних причин накопичення боргу.

Проте це не означає, що міжнародна торговельна політика не відіграє жодного значення у контексті зовнішнього державного боргу. Хоча торговельний баланс як окремий показник не має сильного статистичного зв’язку із зовнішніми запозиченнями, елементи торговельної політики продовжують важливим чином впливати на загальне економічне середовище. Одним із найяскравіших прикладів є зв’язок між експортом та валютними резервами країни.

Міжнародними резервами управляє Національний банк України, в основному через проведення операцій на внутрішньому валютному ринку. Постачання іноземної валюти на цей ринок формується переважно експортерами, які конвертують свої доходи у гривню. Тому, навіть якщо торговельний баланс сам по собі не впливає безпосередньо на рівень боргу, міцність і стабільність експортних секторів відіграють важливу роль у формуванні та підтримці валютних резервів. І, як показує аналіз, вищі резерви тісно пов’язані зі зменшенням зовнішніх запозичень.

Тому покращення експортних показників має залишатися ключовим завданням — не як безпосередній засіб боротьби з боргом, а як стратегічний елемент зміцнення фінансового становища країни. Це включає усунення як офіційних торговельних бар’єрів, таких як мита та квоти, так і неофіційних, таких як ускладнені процеси ліцензування або невідповідні технічні регламенти. Подальша інтеграція в європейські та світові ринки може підвищити здатність України стабільно генерувати доходи в іноземній валюті.

Нарешті, шлях до стійкості зовнішнього боргу лежить не в одному політичному важелі, а в скоординованому та перспективному управлінні економікою. Торговельна політика має бути спрямована на заохочення конкурентоспроможної, орієнтованої на експорт економіки, уникаючи при цьому протекціонізму. Водночас для стійкості боргу України важливе значення мають зміцнення фіскальної дисципліни, підтримання низького рівня інфляції та формування міжнародних резервів. Якщо до цих зусиль підійти збалансовано і практично, вони можуть допомогти Україні управляти своїми борговими зобов’язаннями без негативного впливу на економічне відновлення та довгостроковий розвиток.

Додаток. Результати оцінки моделі

Таблиця 1. Короткострокові коефіцієнти

| змінна | ARDL модель | |||||

| (1,0,0,0,0,0,0) | (2,0,0,0,0,0,0) | (2,0,0,0,0,0,1) | (1,0,0,0,0,0,1) | (3,0,0,0,0,0,0) | (1,0,0,0,0,1,1) | |

| (перетин) | -0.021 (0.297) |

0.056 (0.309) |

0.046 (0.307) |

-0.034 (0.296) |

0.115 (0.324) |

-0.072 (0.300) |

| торг.баланс | -0.116 (0.101) |

-0.115 (0.104) |

-0.103 (0.104) |

-0.105 (0.101) |

-0.120 (0.108) |

-0.112 (0.101) |

| баланс бюджету | -0.489*** (0.068) |

-0.488*** (0.069) |

-0.495*** (0.069) |

-0.496*** (0.068) |

-0.486*** (0.069) |

-0.492*** (0.069) |

| обслугов. зовн. боргу | -0.163 (0.162) |

-0.149 (0.163) |

-0.144 (0.162) |

-0.158 (0.161) |

-0.156 (0.165) |

-0.140 (0.163) |

| резерви | -0.661*** (0.048) |

-0.670*** (0.050) |

-0.673*** (0.050) |

-0.663*** (0.048) |

-0.671*** (0.050) |

-0.663*** (0.048) |

| інфляція | 0.114** (0.045) |

0.114** (0.045) |

0.114** (0.045) |

0.113** (0.045) |

0.113** (0.045) |

0.089 (0.056) |

| курс гривня/євро | -0.005 (0.010) |

-0.008 (0.011) |

0.092 (0.066) |

0.094 (0.065) |

-0.010 (0.012) |

0.101 (0.066) |

Note: * p < 0.10, ** p < 0.05, *** p < 0.01.

Таблиця 2. Довгострокові коефіцієнти

| Variable | ARDL модель | ||||||

| (1,0,0,0,0,0,0) | (2,0,0,0,0,0,0) | (1,0,0,0,0,0,1) | (2,0,0,0,0,0,1) | (3,0,0,0,0,0,0) | (1,0,0,0,0,1,1) | (1,1,1,1,1,1,1) | |

| (перетин) | -0.02 (0.28) |

0.05 (0.30) |

-0.03 (0.28) |

0.05 (0.30) |

0.11 (0.33) |

-0.07 (0.29) |

-0.07 (0.29) |

| торг.баланс | -0.11 (0.11) |

-0.11 (0.12) |

-0.10 (0.11) |

-0.10 (0.12) |

-0.12 (0.12) |

-0.10 (0.12) |

-0.08 (0.12) |

| баланс бюджету | -0.46 (0.09)*** |

-0.47 (0.09)*** |

-0.46 (0.09)*** |

-0.48 (0.09)*** |

-0.48 (0.10)*** |

-0.46 (0.09)*** |

-0.51 (0.09)*** |

| обслугов. зовн. боргу | -0.15 (0.14) |

-0.14 (0.15) |

-0.15 (0.14) |

-0.14 (0.15) |

-0.15 (0.16) |

-0.13 (0.15) |

-0.01 (0.21) |

| резерви | -0.62 (0.07)*** |

-0.65 (0.09)*** |

-0.62 (0.07)*** |

-0.65 (0.09)*** |

-0.66 (0.11)*** |

-0.62 (0.07)*** |

-0.65 (0.07)*** |

| інфляція | 0.11 (0.03)*** |

0.11 (0.04)*** |

0.11 (0.04)*** |

0.11 (0.04)*** |

0.11 (0.04)*** |

0.12 (0.04)*** |

0.12 (0.04)*** |

| курс гривня/євро | -0.00 (0.01) |

-0.01 (0.01) |

-0.00 (0.01) |

-0.01 (0.01) |

-0.01 (0.01) |

-0.00 (0.01) |

-0.01 (0.01) |

Note: * p < 0.10, ** p < 0.05, *** p < 0.01

Використана література:

- Beyene, Sisay Demissew, and Balázs Kotosz. 2020. «Macroeconomic Determinants of External Indebtedness of Ethiopia: ARDL Approach to Co-integration.» Society and Economy 42, no. 3: 313–332.

- Chaudhary, Muhammad Aslam, and Sabahat Awar. 2001. «Debt Laffer Curve for South Asian Countries.» Pakistan Development Review, 40, no. 4II (December 1): 705–20.

- Lane, Philip R., and Gian Maria Milesi-Ferretti. 2000. «The Transfer Problem Revisited: Net Foreign Assets and Real Exchange Rates.» IMF Working Paper, no. WP/00/123. International Monetary Fund.

- Omar, Zahir Mohamed, and Mohamed Isse Ibrahim. 2021. «Determinants of External Debt: The Case of Somalia.» Asian Development Policy Review 9, no. 1: 33–43.

Фото: depositphotos.com/ua

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний