За останні кілька десятиліть кількість як формально, так і фактично незалежних центробанків у світі значно виросла. Водночас промислова політика (тобто підтримка окремих галузей чи компаній) довела свою неефективність. Чи є у цьому провина центробанків? Та чи може уряд проводити промислову політику за присутності незалежного центробанку?

Незалежність центробанків є важливим інституціональним рішенням для розв’язання проблеми довіри до грошей. З останні 30 років рівень незалежності монетарних регуляторів у більшості країн суттєво виріс. Розвинуті країни здебільшого поєднують зміцнення формальної і фактичної незалежності, а там, де реформи законодавства не відповідають найкращим практикам останніх років, фактична незалежність є ще більш промовистою. Країни з ринками, що формуються, також зробили значні структурні реформи в напрямку лібералізації економіки, розвитку фінансових ринків, відкритості та зміцнення макроекономічної політики.

Невипадково суттєве зниження інфляції у світі співпало в часі зі зміцненням інституціональної спроможності центробанків. У цей же час відбувся суттєвий перегляд поглядів на урядове втручання в економіку. Зокрема, впродовж 1990-2010 років промислова політика втратила свою привабливість у світлі її вкрай неоднозначних результатів, значної суспільної вартості та корупційної вразливості. Вигоди від глобальної інтеграції виглядали кращим варіантом структурної адаптації та політики розвитку, ніж стимули для окремих секторів чи компаній.

Втім, зміна акцентів у пошуку драйверів зростання з інтервенціоністських на ринкові не означає, що промислова політика забута. З добре продуманої і розгалуженої політики структурних корекцій та розвитку складних форм економічної активності вона часто вироджувалась в ідеологію протистояння усьому, що асоціюється з ринками та макроекономічною стабільністю. Незалежні центробанки перетворилися на справжнє опудало нестримного інтервенціонізму як в очах світоглядних дирижистів, так і в розумінні лідерів бізнес-груп, що прагнуть монополізувати корупційну ренту та продовжити життєвий цикл визискування ресурсів. Україна є характерним прикладом того, як цінова стабільність, банківське регулювання та статус НБУ тривалий час перебувають під тиском закидів щодо ворожої налаштованості до промислової політики.

Чи є логіка в протиставленні незалежності центробанків та промислової політики? Якщо відштовхуватись від ідеї про те, що цінова стабільність, фіскальна стриманість та автономія регуляторів є викликом марнотратному збагаченню багатих за рахунок бідних, то так. Так само є сенс вбачати потенційний конфлікт між політикою макроекономічної стабільності і субсидуванням «пріоритетних галузей» в дусі латиноамериканської індустріалізації, яка закінчилась гіперінфляціями, борговими кризами, соціальними заворушеннями та політичними переворотами.

Водночас досвід багатьох країн свідчить, що промислова політика може бути досить витонченим інструментом. Наприклад, сучасна промислова політика спирається на так званий неошумпетеріанський (еволюція поглядів Й.Шумпетера на роль інновацій та креативної деструкції в економічному розвитку) підхід до економічного зростання. Він передбачає заохочення інвестицій в інновації, які не інакше не будуть здійснені через низку недосконалостей ринку. Також він передбачає стимули до прийняття ризиків, пов’язаних з інноваціями. Згідно з неошумпетеріанським підходом, основою зростання є ринковий динамізм, тобто поява нових фірм з новими продуктами та ідеями. Отже, промислова політика має відкривати шлях для нових бізнесів замість підтримання старих. У такому контексті очевидно, що між промисловою політикою і незалежними центробанками конфлікту не може бути в принципі. Монетарні регулятори чи не найбільше зацікавлені в динамізмі й гнучкості економіки. Як мінімум, з політико-економічних міркувань: гнучкість і динамізм зменшують електоральну привабливість тиску на центробанки з метою обкладання суспільства інфляційним податком на догоду окремим концентрованим інтересам.

Відсутність такого конфлікту також очевидна з огляду на характер реформ, здійснених за останній час. Вони націлені на зміцнення монетарної політики цінової стабільності та фіскальних правил, банківського регулювання, сприяння фінансовому розвитку, оздоровлення публічних фінансів та покращення боргової стійкості. Іншими словами, промислова політика в сучасному розумінні не передбачає прямої залученості макроекономічних інструментів, що впливають на сукупний попит. Вона вже давно здійснюється в периметрі торговельної політики, підтримки конкуренції та запобігання монополізму, політики фінансового розвитку в розумінні полегшення доступу до капіталу, захисту інтелектуальної власності, підтримки досліджень та інновацій, заохочення ринкового динамізму тощо. Прямі урядові субсидії структуруються довкола програмно-цільового чи місія-орієнтованого підходів і перебувають під суворим демократичним контролем за бюджетним процесом. Зелений перехід, діджиталізація та ШІ також серед пріоритетів.

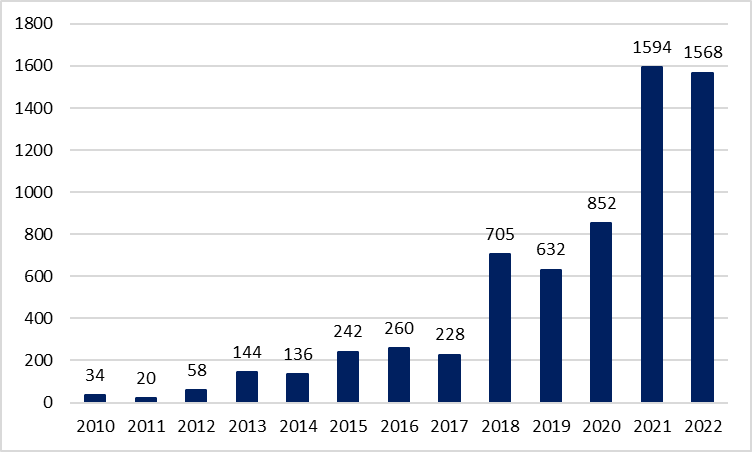

Геополітичний надлом глобальної економіки вплинув на повернення промислової політики в порядок денний урядового втручання. Після глобальної фінансової кризи і на підґрунті посилення торговельних суперечок між США та Китаєм 2018-2019 років кількість заходів з реалізації промислової політики в світі почала різко зростати. Стратегічна автономія та відновлення військового потенціалу стали новими критеріями затребуваності урядового втручання з допомогою інструментів промислової політики. Рис. 1 демонструє, що за останні 15 років кількість заходів із застосуванням таких інструментів виросла в рази.

Рисунок 1. Загальна кількість інтервенцій, асоційованих з промисловою політикою

Джерело: Juhasz R., Lane N., Rodrik D. (2023). The New Economics of Industrial Policy. NBER Working Paper. №31538.

Очевидно, що саме зрушення в процесах глобалізації та геополітична напруга відновили статус промислової політики як важливого інструмента урядового втручання. Асиметричні вигоди від глобалізації, монополізовані низкою автократій, що швидко ростуть, підірвали довіру до того, що з торгівлею асоціюється виграш для усіх учасників, який також передбачає мирне співіснування. Так само вигоди від інноваційної ренти (winner takes it all), що швидко концентруються в руках обмеженого набору технологічних компаній, підірвали довіру до того, що глобалізація та інновації спроможні забезпечити перерозподіл доходів на користь усіх верств суспільства. Це створило сприятливе підґрунтя для зміни суспільно-політичних уявлень про драйвери зростання в середовищі глобальної економіки, що фрагментується.

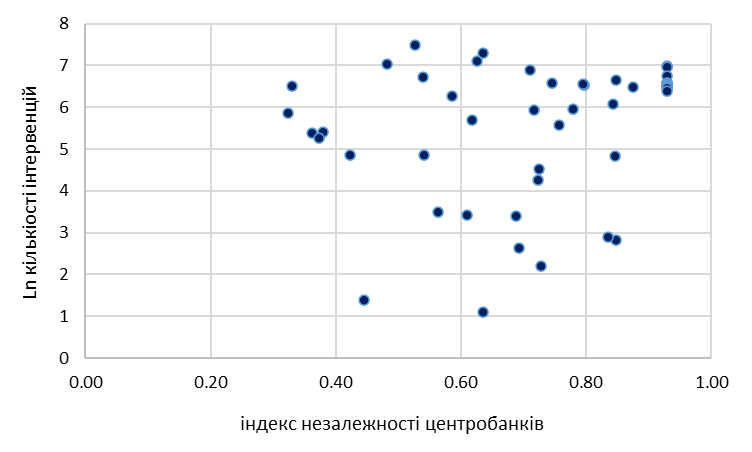

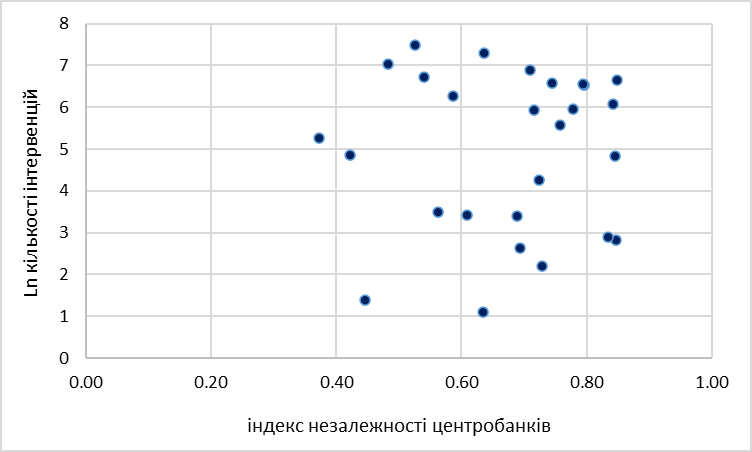

Незважаючи на швидку ревіталізацію набору інструментів промислової політики в новому контексті (але з неошумпетеріанським теоретичним підгрунтям), видно, що незалежні центробанки ніяк не стоять цьому на заваді. Рис. 2 і 3 демонструють, що не існує зв’язку між кількістю застосованих інструментів промислової політики (відповідно до New Industrial Policy Observatory) та рівнем незалежності центробанків, виміряної з допомогою індексу незалежності центробанків (Romelli, 2024). Це стосується як усієї вибірки країн (країни-таргетери інфляції та США, країни зони євро, Китай та Аргентина), так і для тієї ж вибірки, але без розвинутих країн.

Рисунок 2. Незалежність центробанків і промислова політика

Примітка: Побудовано на основі даних Juhasz R., Lane N., Rodrik D. (2023). The New Economics of Industrial Policy. NBER Working Paper. №31538. та Romelli D. (2024). Trends in central bank independence: a de-jure perspective. BAFFI CAREFIN Centre Research Paper No. 217.

Рисунок 3. Незалежність центробанків і промислова політика в країнах з ринками, що формуються

Примітка: Побудовано на основі даних Juhasz R., Lane N., Rodrik D. (2023). The New Economics of Industrial Policy. NBER Working Paper. №31538. та Romelli D. (2024). Trends in central bank independence: a de-jure perspective. BAFFI CAREFIN Centre Research Paper No. 217.

Як видно з рис. 2 і 3, активніша промислова політика не компенсує брак стимулів для економіки з боку більш незалежного центробанку. Країни з більш і менш незалежними центробанками можуть здійснювати промислову політику різної інтенсивності. Тобто країни здійснюють промислову політику не тому, що незалежний центробанк не створює достатньо стимулів для економіки, а тому що мають достатній рівень інституціональної спроможності контролю за ефективністю урядового втручання, достатній обсяг фіскальних ресурсів та регуляторних компетентностей.

Країни, які відстають у своєму інституційному розвитку, як правило, не мають сильних монетарних інституцій, і їм бракує спроможності реалізувати складну промислову політику. Вони ризикують значними фіскальними ресурсами з огляду на високу вірогідність захоплення промислової політики політичними бізнес-групами, що може порушити соціальну рівновагу. Звичайно, рівень економічної складності грає на користь більшої кількості інтервенцій, асоційованих із промисловою політикою. Саме тому лідерами з таких інтервенцій є розвинуті країни. Натомість країни з ринками, що формуються, які активні у сфері промислової політики, можуть мати дуже відмінні формальні статуси своїх центробанків.

Якщо незалежність центробанків не заважає здійснювати промислову політику, то, можливо, вона їй сприяє? Коротка відповідь – так. Адже цінова та фінансова стабільність вигідні в першу чергу для складних виробництв як напряму (через канал зменшення дисперсії цін та невизначеності), так і опосередковано – через канал конкурентного тиску, без якого жодні інновації навряд чи були б затребувані.

Крім того, низька інфляція і фінансова стабільність позитивно позначаються на фінансовому розвитку через розширення доступу до фінансування. Втім, як показує суттєвий розрив у характері технологічних інновацій між США та ЄС, структура фінансової системи, регуляторне середовище, оподаткування та культура соціального перерозподілу є важливішими за рівень процентної ставки чи «м’якість» монетарної політики. Центральні банки не створюють Кремнієві долини. Але від них буде залежати те, чи матимуть інвестори впевненість з приводу макроекономічної ситуації завтра, щоб ризикувати своїми коштами сьогодні.

Фото: depositphotos.com/ua

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний