3 жовтня парламент вніс зміни в законодавство щодо підвищення пенсій.

Ці зміни дійсно підвищують пенсії тим, хто вийшов на пенсію до 2015 року.

Водночас вони закладають більш строгі вимоги до стажу, скасовують багато пенсійних пільг, що вирівнює умови ринку праці, та дають більше ресурсу для виплати звичайних пенсій. Для того, щоб збільшити доходи Пенсійного фонду, вводиться загальнообов’язкова участь у пенсійній системі для фермерів.

Проте деякі моменти реформи викликають занепокоєння. Так, на початок 2019 року планується запуск обов’язкового 2 рівня пенсійної системи, що вимагатиме, швидше за все, додаткових відрахувань із зарплати громадян до накопичувальної системи. А підвищені мінімальні зарплати робітників зі шкідливими умовами праці фінансуватимуться за рахунок державного бюджету, хоча справедливо було б покласти цей обов’язок на роботодавців.

Отже, яких основних змін чекати українцям?

ЧОГО ЧЕКАТИ НИНІШНІМ ПЕНСІОНЕРАМ

Наявні пенсії планують осучаснити, тобто перерахувати “старі” пенсії на основі показника середньої зарплати 3764 грн. Осучаснення торкнеться 5,6 млн пенсіонерів.

Для пенсіонерів, що досягли 65 років, мінімальна пенсія збільшується з рівня прожиткового мінімуму (до рівня 40% мінімальної заробітної плати) – зараз це 1 452 грн.

Для осіб, що не мають повного стажу і зараз отримують пенсію у розмірі 949 гривень (таких майже 1 млн осіб) – пенсія зросте до 1 373 грн. Це рівень прожиткового мінімуму для осіб, що втратили працездатність.

Працюючі пенсіонери в свою чергу отримуватимуть пенсії у повному розмірі, а не 85%, як раніше. Ця зміна торкнеться близько 2,3 млн осіб.

НА ЩО РОЗРАХОВУВАТИ МАЙБУТНІМ ПЕНСІОНЕРАМ

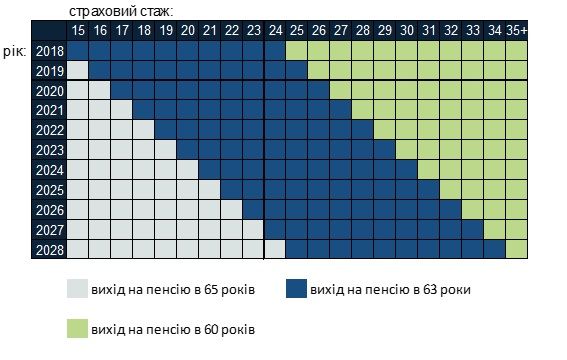

Однією із основних рис пенсійної реформи, є підвищення вимог до робочого стажу.

Зокрема з наступного року обов’язковий стаж підвищать із 15 до 25 років. До 2028 року він поступово зросте до 35 років.

Менше можливостей для раннього виходу на пенсію, проте більше варіантів – це те, що передбачає пенсійна реформа. Залежно від того, скільки часу людина працювала, сплачуючи страхові внески до Пенсійного фонду, вона зможе вийти на пенсію в 60, 63 або 65 років.

Схема гнучкого коридору виходу на пенсію

Передбачено також зарахування до стажу додаткових періодів.

Зокрема:

- для підприємців – періоди ведення підприємницької діяльності із застосуванням спрощеної системи оподаткування, а також із застосуванням фіксованого податку;

- для військових – проходження військової служби до 31 грудня 2017 року включно;

- для жінок, які народили і виховують дітей – відпустки у зв’язку з вагітністю та пологами та по догляду за дитиною до досягнення нею шестирічного віку;

- для студентів – денна форма навчання у вищих навчальних закладах, в аспірантурі та докторантурі за умови сплати внесків.

Працівникам небезпечних та шкідливих професій для виходу на пенсію потрібно буде 25 років стажу для чоловіків і 20 років для жінок.

Артистам (балеринам, музикантам тощо) – пенсії будуть призначатися за єдиною умовою – наявністю стажу творчої діяльності 20-35 років, незалежно від віку.

Передбачається також скасування спецпенсій для прокурорів, держслужбовців, наукових працівників, депутатів, працівників засобів масової інформації, дипломатичної служби.

Члени фермерських господарств сплачуватимуть ЄСВ в обов’язковому порядку.

За працівників шкідливих професій залежно від ступеню тяжкості та шкідливості роботи роботодавці платитимуть підвищену ставку ЄСВ (на 15% та 7%).

ВСІМ-ВСІМ-ВСІМ

Важлива зміна – запровадження накопичувальної системи пенсійного страхування з 1 січня 2019 року.

Її учасниками стануть особи, які станом на 1 січня 2019 року підлягають загальнообов’язковому державному пенсійному страхуванню і мають більше 10 років до настання пенсійного віку.

Обов’язкове пенсійне накопичення – ризикована перспектива.

Введення накопичувального рівня передбачає збільшення оподаткування зарплат. Зважаючи на майже повну відсутність в Україні інвестиційних інструментів і закритість зовнішніх ринків, ці кошти будуть вкладатися з великим ризиком або у ненадійні цінні папери, або у державні облігації чи державні банки.