Десять років тому, в розпал одного з найбільш турбулентних періодів сучасної української економічної історії, Національний банк України (НБУ) ухвалив рішення, яке мало задати монетарній політиці країни новий курс, трансформувати рівень довіри до неї та закріпити підхід «на основі правил» у ядрі своєї стратегії макроекономічного управління. Як запроваджувався та калібрувався режим інфляційного таргетування, як він вплинув на економіку та що змінилося з часу повномасштабного вторгнення?

Десять років після сміливого повороту

18 серпня 2015 року Правління НБУ ухвалило Постанову № 541, якою затвердило пропозиції щодо Основних засад грошово-кредитної політики на 2016–2020 роки. Хоча цей документ Рада НБУ формально схвалила лише наприкінці 2016 року, після формування її нового складу, він фактично став дорожньою картою монетарної політики на наступні роки, ознаменувавши початок нової ери підходів до її проведення. У цьому документі НБУ взяв на себе зобов’язання запровадити режим інфляційного таргетування (ІТ) як фундамент своєї стратегії забезпечення цінової стабільності.

Це не було звичайним коригуванням політики. Рішення ухвалювалося на тлі «ідеального шторму» – глибокої рецесії, краху банківського сектору та валютної кризи, спричинених роками накопичення макроекономічних дисбалансів і структурних вразливостей та шоком першої хвилі військової агресії росії. За півтора року гривня знецінилася на 2/3, інфляція перевищила 60%, а суспільна довіра до монетарної політики перебувала на вкрай низькому рівні.

У таких умовах запровадження інфляційного таргетування було сміливим, стратегічним і далекоглядним кроком. Адже рішення вимагало вибудувати з нуля нову інституційну спроможність: ефективний процес ухвалення рішень, дисципліноване дотримання принципів політики на основі правил, сучасну систему прогнозування і аналізу політики та прозору комунікацію.

Україна приєдналася до центробанків-таргетерів інфляції доволі пізно, що дозволило використати досвід попередників (узагальнений для України у Vavra (2015)), і від самого початку інтегрувати найкращі міжнародні стандарти у формування політики, комунікаційні підходи та інституційну рамку. Втім, завдання залишалося складним: у ситуації глибокої економічної та фінансової нестабільності вибудувати режим, заснований на довірі, незалежності та послідовності.

Минуло десять років, і результати є очевидними. Інфляцію неодноразово вдавалося приборкати попри численні шоки – від значних змін у пропозиції продовольства до пандемії COVID-19 і тепер повномасштабної війни. НБУ здобув репутацію професійної та сталої інституції, а режим інфляційного таргетування довів, що він є не лише універсальним набором технічних інструментів, а й інституційним якорем макроекономічної стабільності.

Десята річниця режиму ІТ – це більше, ніж символічна дата. Це нагода проаналізувати, чому було обрано саме цей режим, як він пройшов випробування екстремальними умовами та які уроки несе для майбутньої монетарної політики НБУ.

Чому Україна обрала інфляційне таргетування?

Коли у 2015 році НБУ офіційно оголосив про перехід до інфляційного таргетування, це рішення було мотивоване двома ключовими стимулами: необхідністю реакції на глибоку внутрішню кризу та стратегічним прагненням наблизити монетарну політику до провідних світових стандартів.

Впровадження ІТ стало свідомим відходом від попередніх підходів проведення монетарної політики. Протягом років Україна покладалася на фіксований обмінний курс та адміністративні обмеження для стримування інфляції – підходи, які зазнавали краху під тиском фіскального домінування, недостатньо розвинутих фінансових ринків і зовнішніх шоків. У найкращому випадку ці рамки забезпечували тимчасову стабільність, тоді як на практиці вони не витримували тиску, залишаючи економіку вразливою до циклів девальвації, цінової волатильності та втрати довіри до центробанку з боку суспільства.

Перші обговорення про можливий перехід до інфляційного таргетування почалися ще на початку 2000-х у межах співпраці з МВФ, передусім у контексті підготовки до більшої гнучкості курсу. Наприкінці 2008 року, під час глобальної фінансової кризи, НБУ був змушений відмовитися від жорсткої прив’язки до долара США. Однак сумніви щодо можливості проведення активної монетарної політики зберігалися через високу відкритість економіки, недостатню глибину фінансового ринку та значну частку регульованих цін. Як наслідок, у 2009 році гривня фактично була знову прив’язана до долара.

Усвідомлюючи виклики, у програмах МВФ з Україною у 2008 та 2010 роках перехід до ІТ визначався як середньострокова мета, щоб сформувати належні передумови для поступового збільшення гнучкості обмінного курсу. МВФ (2006) визначає такі передумови для успішного впровадження ІТ:

- незалежність центрального банку з чітким мандатом забезпечення цінової стабільності та захист від політичного і фіскального тиску;

- висока аналітична спроможність прогнозування інфляції та розуміння трансмісійного механізму монетарної політики;

- структура економіки, що характеризується лібералізованими цінами, помірною чутливістю до шоків та низьким рівнем доларизації;

- стабільна та розвинена фінансова система, здатна ефективно передавати імпульси монетарної політики.

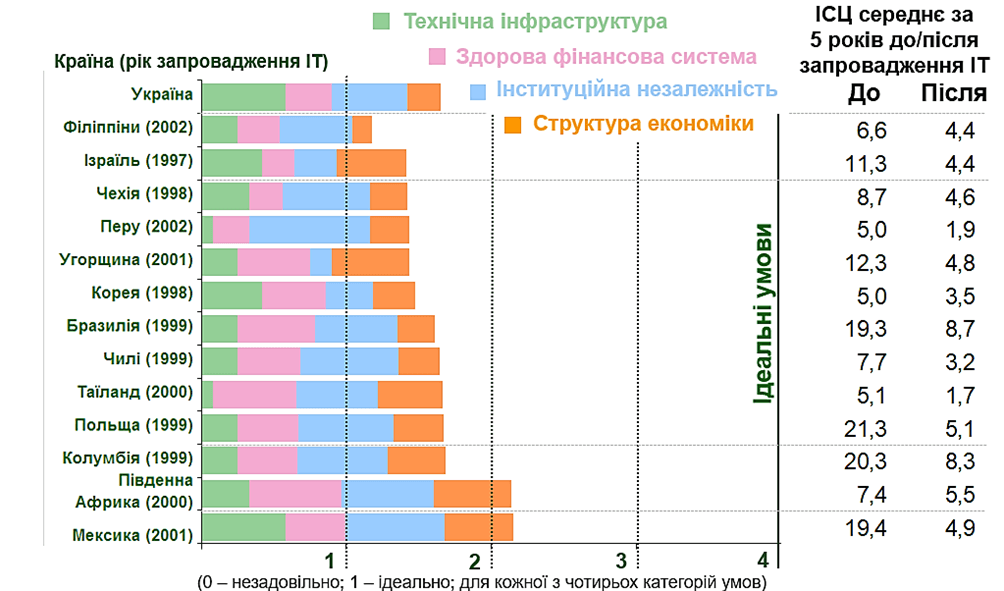

Станом на 2015 рік готовність НБУ до інфляційного таргетування залишалася частковою, проте, за оцінками самого НБУ, перевищувала рівень багатьох країн із ринками, що розвиваються, які впровадили режим ІТ раніше (рис. 1).

Рисунок 1. Порівняльний аналіз передумов для режиму ІТ під час запровадження

Джерело: World Economic Outlook, вересень 2005 року, розділ 4 Does Inflation Targeting Work in Emerging Markets?; Розрахунки НБУ.

Зрештою, вирішальним чинником стала політична воля запровадити сучасні підходи до монетарної політики, де інфляційне таргетування вбачалося як єдиний життєздатний вибір. Цей режим пропонував принципово інший підхід: замість спроб впливати на ціни через обмінний курс або монетарні агрегати, НБУ публічно брав на себе зобов’язання встановити чітку кількісну інфляційну ціль та відповідно до неї коригувати інструменти монетарної політики.

Стратегія ґрунтувалася на трьох ключових стовпах:

- заякорення інфляційних очікувань завдяки чіткому визначенню цілі та узгодженню рішень монетарної політики з нею;

- підвищення прозорості через регулярні публікації, пресконференції та прогнози;

- забезпечення гнучкості, яка дозволяє реагувати на шоки без відмови від середньострокових орієнтирів інфляції.

Саме рішучість у побудові стовпів цієї рамки стала ключем до суспільної довіри на старті та прискорила зміцнення фундаменту ефективної монетарної політики за нового режиму.

Як вибудовувалася рамка інфляційного таргетування?

З 2014 року НБУ цілеспрямовано модернізував архітектуру монетарної політики – від внутрішніх процедур ухвалення рішень до механізмів комунікації з економічними агентами. Перехід до режиму ІТ не став одномоментним кроком: його складові впроваджувалися поступово, через поєднання інституційних змін, зміцнення аналітичних спроможностей і розбудову прозорих комунікацій.

Із серпня 2015 року інфляція, вимірювана індексом споживчих цін (ІСЦ), стала головним орієнтиром для ухвалення рішень з монетарної політики, тоді як курс гривні почав розглядатися крізь призму його впливу на інфляційну динаміку. На той момент НБУ публічно встановив середньострокову інфляційну ціль на рівні 5% ± 1 в. п. для 2019 року та надалі з проміжними цілями 12% ± 3 в. п. на кінець 2016 року, 8% ± 2 в. п. на кінець 2017 року та 6% ± 2 в. п. на кінець 2018 року.

Вибір цілі у 5% для України був невипадковим. У країнах із ринками, що розвиваються, вища частота зовнішніх та внутрішніх шоків разом зі структурною трансформацією економіки часто обґрунтовує встановлення середньострокових інфляційних цілей вище, ніж у розвинених країнах. Згідно з оцінкою Gorodnichenko (2014), з урахуванням волатильності шоків для України оптимальним можна вважати цільовий діапазон 3–5%. За умови ефективного таргетування та чітких комунікацій навіть такий рівень здатен заякорити очікування та зберегти довіру до політики центрального банку.

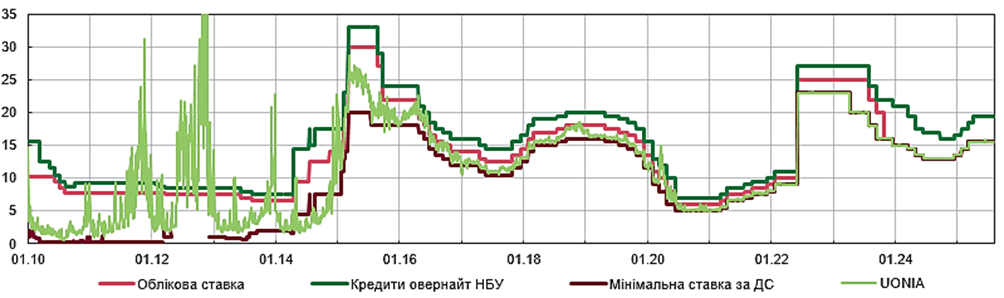

Запровадження інфляційного таргетування стало каталізатором глибоких інституційних змін. Одним із ключових етапів були суттєві зміни до Закону про НБУ в 2015 році, що значно зміцнили інституційну незалежність регулятора. Це дозволило захистити центральний банк від короткострокових політичних впливів і чітко зафіксувати його основну мету – забезпечення цінової стабільності. На початку 2016 року був удосконалений і операційний дизайн монетарної політики: посилено роль ключової процентної ставки як основного інструменту політики та звужено процентний коридор для кращої передачі сигналів політики на ставки грошового ринку (рис. 2).

Рисунок 2. Процентні ставки НБУ та UIIR/UONIA, %

Джерело: НБУ

Ще однією важливою інституційною новацією стало створення Комітету з монетарної політики (КМП) – платформи для колективного обговорення та ухвалення рішень з монетарної політики, що підвищила прозорість і підзвітність НБУ. Ініціативу підкріпили запровадженням регулярних пресконференцій і докладних пресрелізів з поясненням логіки монетарних рішень, а також запуском квартального Інфляційного звіту. З часом звіт став одним із головних аналітичних джерел для учасників ринку, журналістів і розробників політик. Згодом НБУ почав публікувати Підсумки дискусії членів КМП, а далі – прогнозну траєкторію облікової ставки, увійшовши до переліку найпрозоріших центробанків світу.

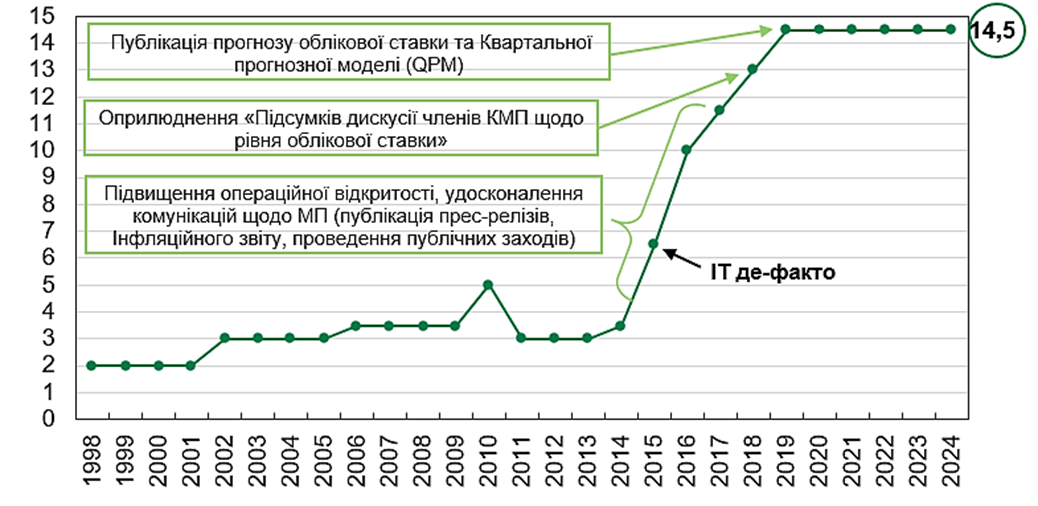

Комунікації стали стратегічним стовпом режиму ІТ. НБУ підготував низку технічних довідкових матеріалів про ключові аспекти інфляційного таргетування – зокрема, інтерпретації інфляційної цілі, оцінки рівноважної реальної відсоткової ставки та механізмів реагування на різні типи шоків. Для широкої аудиторії НБУ почав випускати спрощені, нетехнічні матеріали, що пояснювали принципи монетарної політики, таким чином посилюючи розуміння та довіру суспільства. Ефект був очевидним: після впровадження ІТ Індекс транспарентності монетарної політики НБУ суттєво виріс, відображаючи нові стандарти комунікацій та відкритості в ухваленні рішень (рис. 3). У 2019 році ці зусилля отримали міжнародне визнання – НБУ здобув нагороду Central Banking Transparency Award.

Рисунок 3. Індекс транспарентності монетарної політики

Джерело: Розрахунки НБУ за методологією Dincer, Eichengreen and Geraats (2022)

В аналітичній сфері НБУ продовжив удосконалення Квартальної прогнозної моделі (КПМ) та розширення набору інструментів короткострокового прогнозування, що дало змогу точніше оцінювати інфляційний тиск та економічну динаміку. Було посилено й дослідницький напрям: започатковано серію Working Papers та розширено канали дослідницьких комунікацій. Публікації дедалі частіше охоплювали такі теми, як ефективність монетарного трансмісійного механізму (Zholud, Lepushynskyi та Nikolaychuk (2019)), розробка макроекономічних моделей (Nikolaychuk, Sholomytskyi (2015); Grui, Lepushynskyi та Nikolaychuk (2018); Shapovalenko (2021)), незалежність центрального банку (Koziuk (2016)) та формування інфляційних очікувань (Coibion, Gorodnichenko (2015)).

Поєднуючи ці інституційні, операційні, аналітичні та комунікаційні реформи, НБУ сформував повноцінну інфраструктуру для дієвого режиму інфляційного таргетування. Такий рішучий підхід забезпечив створення чітких внутрішніх процедур та зрозумілої для суспільства логіки цілей монетарної політики. Професійна дисципліна всередині інституції та прозорість у відносинах із громадськістю стали запорукою стійкості режиму в наступні роки.

Як працював режим ІТ до повномасштабної війни?

Оголошення НБУ в серпні 2015 року інфляційних орієнтирів – в умовах інфляції понад 50% – сприймалося багатьма як надто амбітний план. Втім, до кінця 2016 року інфляція знизилася до 12,4%, досягнувши поставленої цілі. Це стало першим відчутним доказом того, що інфляційне таргетування може працювати в Україні.

На той час сумніви щодо ефективності нового підходу були значними як поза межами регулятора, так і всередині нього. Багато хто вважав, що інфляцію неможливо знизити настільки швидко. Результат довів протилежне: монетарна політика в рамках ІТ забезпечила швидку стабілізацію цін і згодом підтвердила свою ефективність у середньостроковій перспективі. ІТ стало режимом, який «навчив» ринок довіряти діям центрального банку.

Перші роки впровадження інфляційного таргетування принесли й значні виклики. У 2017 році економіку вразила комбінація шоків: слабкий урожай і відповідний шок пропозиції продовольчих товарів (за умов, коли продукти харчування становили близько 40% споживчого кошика), запровадження безвізового режиму з ЄС та масштабна трудова міграція. Ці фактори призвели до швидкого зростання заробітних плат і підвищили інфляцію. У відповідь НБУ спершу призупинив пом’якшення монетарної політики, а згодом рішуче перейшов до її посилення, піднявши ключову ставку з 12,5% до 18% у кілька етапів. У результаті інфляція знизилася до нижньої межі цільового діапазону – 4,1% наприкінці 2019 року. Це стало другим серйозним випробуванням режиму після дезінфляції 2015–2016 років, і НБУ упевнено його витримав, здобувши репутацію «Бундесбанку Східної Європи».

Одним із головних викликів у перші роки впровадження ІТ було формування довіри до нового режиму. Зокрема, йдеться про переконання економічних агентів, що процентні ставки та послідовні комунікації за режиму ІТ можуть впливати на інфляцію. Довіра до дій центрального банку та стабільність інфляційних очікувань стали ключовими передумовами ефективності режиму. Оскільки очікування формуються як під впливом попереднього досвіду, так і на основі прогнозних орієнтирів, збільшення частки очікувань, узгоджених із цілями центрального банку, підвищує результативність трансмісії. Тому важливою частиною режиму стало надання чіткої інформації про очікувану траєкторію інфляції, щоб бізнес і домогосподарства могли ухвалювати рішення, спираючись на стабільний номінальний якір.

Запровадження ІТ створило умови для стабілізації інфляційних очікувань і поступового їх закріплення навколо оголошеної цілі. На початку 2020 року завдяки послідовній монетарній політиці, зміцненню гривні та уповільненню фактичної інфляції 12-місячні інфляційні очікування бізнесу та аналітиків були близькими до цілі 5% ± 1 в.п. Очікування банків і домогосподарств також покращилися (рис. 4).

Рисунок 4. Інфляційні очікування на наступні 12 місяців, %

Джерело: Info Sapiens, НБУ

Крім того, середньострокові інфляційні очікування (на горизонті 2–3 років) фінансових аналітиків уже на початку 2019 року перебували в межах цільового діапазону і зберігалися там аж до початку повномасштабного вторгнення росії в Україну (рис. 5).

Рисунок 5. Інфляція та інфляційні очікування фінансових аналітиків, %

Джерело: FocusEconomics, НБУ

Окрім дезінфляції та заякорення очікувань, період 2016–2021 років приніс й інші помітні досягнення в межах режиму інфляційного таргетування:

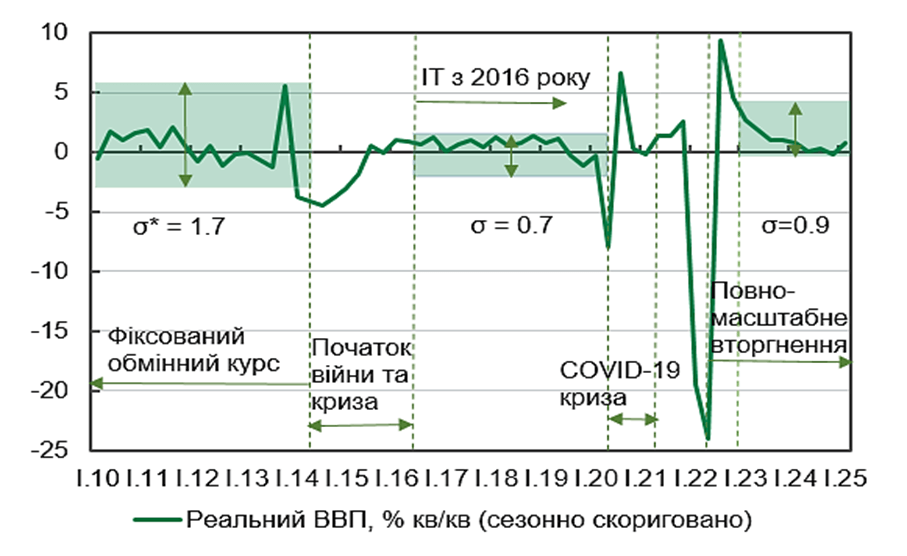

- відчутне зниження волатильності темпів зростання ВВП, оскільки суттєво зросла стабілізуюча роль монетарної політики для економічної активності (рис. 6);

Рисунок 6. Реальний ВВП, % кв/кв (сезонно скоригований)

*σ – середнє квадратичне відхилення

Джерело: ДССУ, розрахунки НБУ.

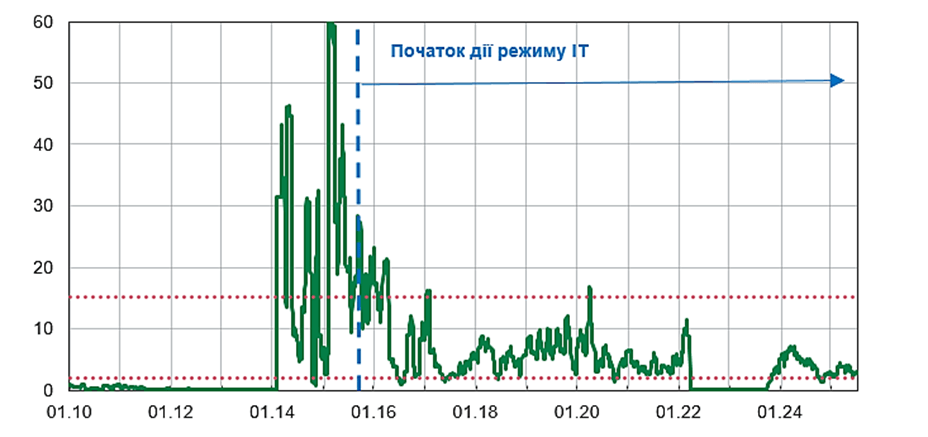

- адаптація до гнучкого обмінного курсу – економіка стала стійкішою до валютних ризиків, що зменшило ймовірність валютних криз (рис. 7);

Рисунок 7. Місячна волатильність офіційного курсу UAH/USD*, %

* Стандартне відхилення щоденної зміни обмінного курсу протягом ковзного місяця (кварталу) приведене до річного виміру

Джерело: розрахунки НБУ

- покращення зовнішньої позиції – міжнародні резерви виросли з 5 млрд дол. США на початку 2015 року до близько 31 млрд дол. США наприкінці 2021 року;

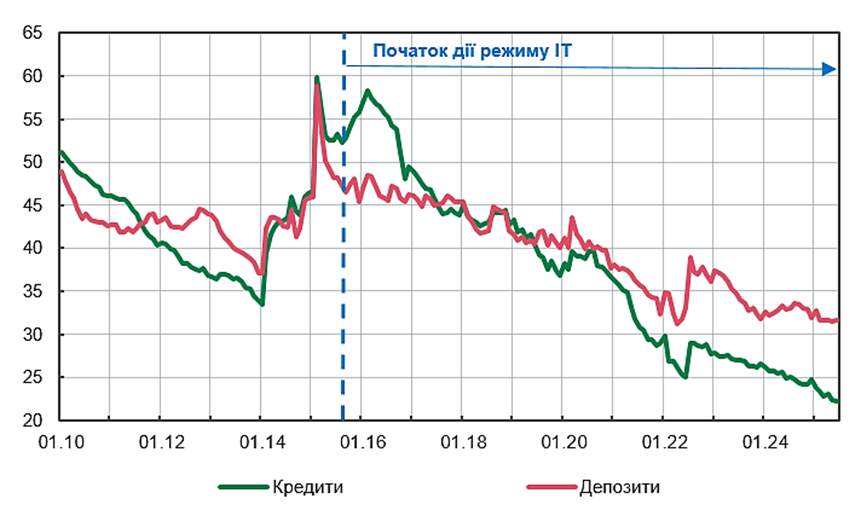

- дедоларизація кредитів і депозитів – чітка ознака зростання довіри до НБУ та національної валюти (рис. 8);

Рисунок 8. Частка кредитів та депозитів в іноземній валюті, %

Джерело: НБУ

- зниження ставок за кредитами – зі зниженням інфляційних очікувань процентні ставки за кредитами бізнесу досягли історичних мінімумів, розширивши доступ до кредитування (рис. 9).

Рисунок 9. Ставки за гривневими кредитами НФК, %

Джерело: НБУ

Напередодні повномасштабної війни інфляційне таргетування сформувалося як визнаний, гнучкий і добре зрозумілий режим монетарної політики в Україні, спроможний забезпечувати цінову стабільність та підвищувати макроекономічну стійкість навіть у періоди масштабних шоків.

Стійкість в умовах повномасштабної війни

Повномасштабне вторгнення росії у лютому 2022 року докорінно змінило економічні реалії та стало серйозним випробуванням для монетарної політики України та здатності НБУ виконувати свій мандат. НБУ діяв оперативно: зафіксував обмінний курс гривні, запровадив широкі валютні обмеження та контроль за рухом капіталу. Цей необхідний «поворот на 180°» дозволив зберегти міжнародні резерви, стабілізувати фінансову систему та стримати інфляційний тиск в екстраординарних умовах воєнної економіки.

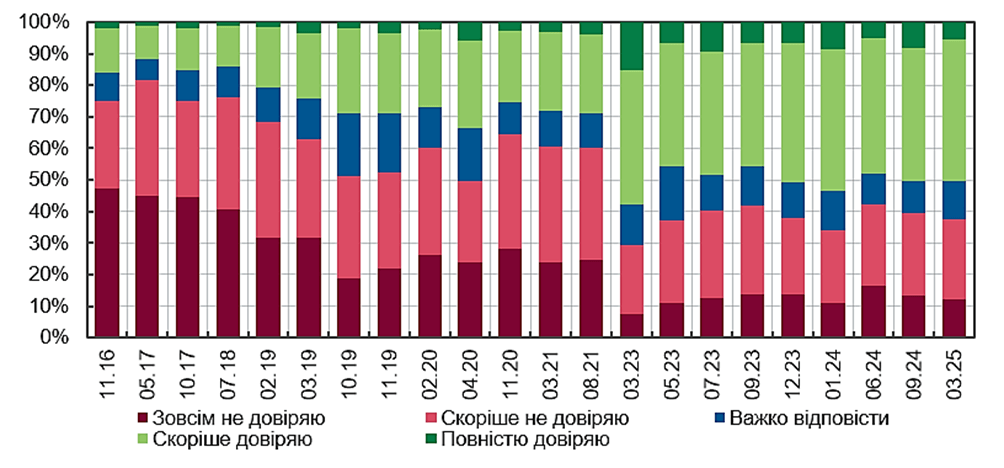

Після початкового підвищення інфляції до майже 27% внаслідок прямого й непрямого впливу війни, комплекс заходів монетарної політики – зокрема підтримання курсової стабільності, підвищення привабливості інструментів у національній валюті, допомога міжнародних партнерів та сприятливі умови пропозиції продовольства – дав змогу НБУ знизити інфляцію до 5,1% на кінець 2023 року, фактично повернувши її до цільового рівня. Це стало ключовим чинником зростання довіри громадськості до НБУ (рис. 10) та забезпечило надійну основу для переходу від «стратегії виживання» до «стратегії відновлення» України.

Рисунок 10. Рівень довіри суспільства до НБУ

Поступове зміцнення ефективності ключової процентної ставки як операційного інструменту, посилення ролі інфляції як номінального якоря очікувань, зняття частини адміністративних обмежень на валютні операції та рух капіталу, а також успішне впровадження режиму керованої гнучкості обмінного курсу створили необхідні передумови для подальшого руху до відновлення інфляційного таргетування.

У 2024 році НБУ перейшов до проміжного монетарного режиму – гнучкого інфляційного таргетування. У його межах монетарна політика, як і до початку повномасштабного вторгнення, спрямована насамперед на досягнення та підтримання цінової стабільності, повернення інфляції до цілі у 5% на відповідному горизонті політики. Водночас особливості нового режиму дали змогу НБУ гнучкіше реагувати на шоки, допускаючи помірні тимчасові відхилення інфляції від цілі для підтримки адаптації економіки до змін у внутрішніх і зовнішніх умовах.

Запровадження гнучкого ІТ посилило здатність НБУ зберігати оптимальний баланс між забезпеченням цінової стабільності та підтримкою економічного відновлення в умовах війни, використовуючи комплексний набір інструментів – процентну та курсову політику, валютні обмеження та інші монетарні інструменти за потреби. Це стало особливо актуальним, оскільки з середини 2024 року НБУ знову зіткнувся з потужними проінфляційними шоками, спричиненими насамперед факторами з боку пропозиції, посиленням дефіциту робочої сили та зростанням виробничих витрат на тлі високих безпекових ризиків.

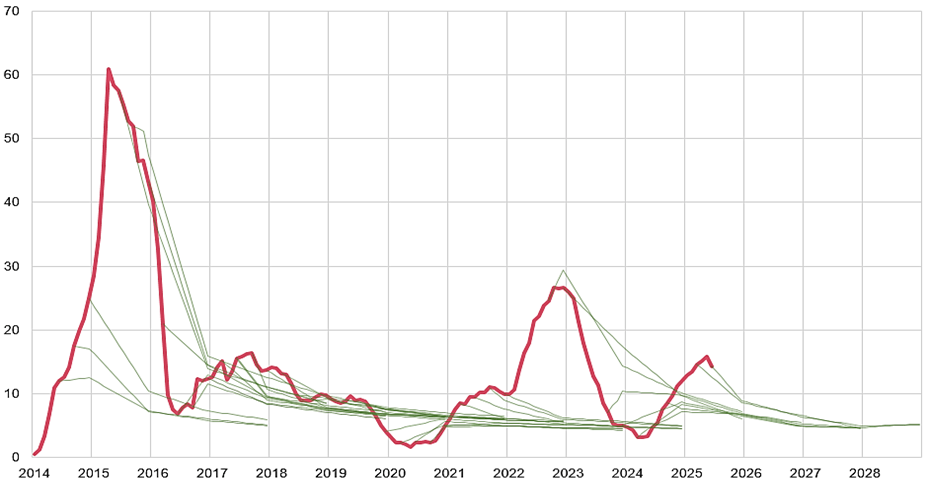

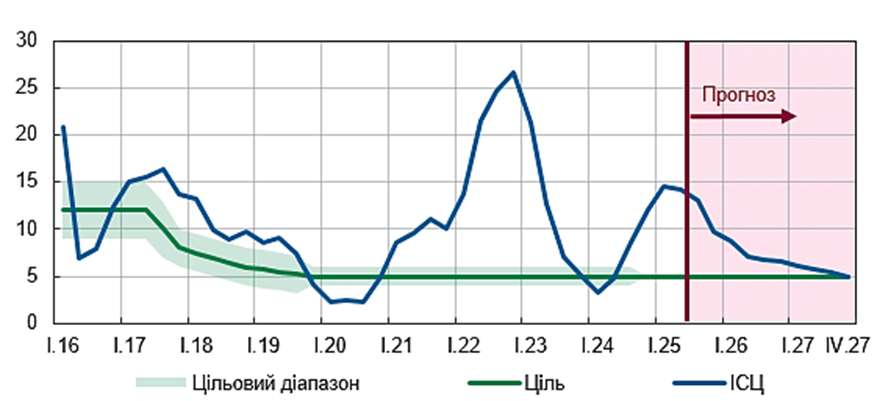

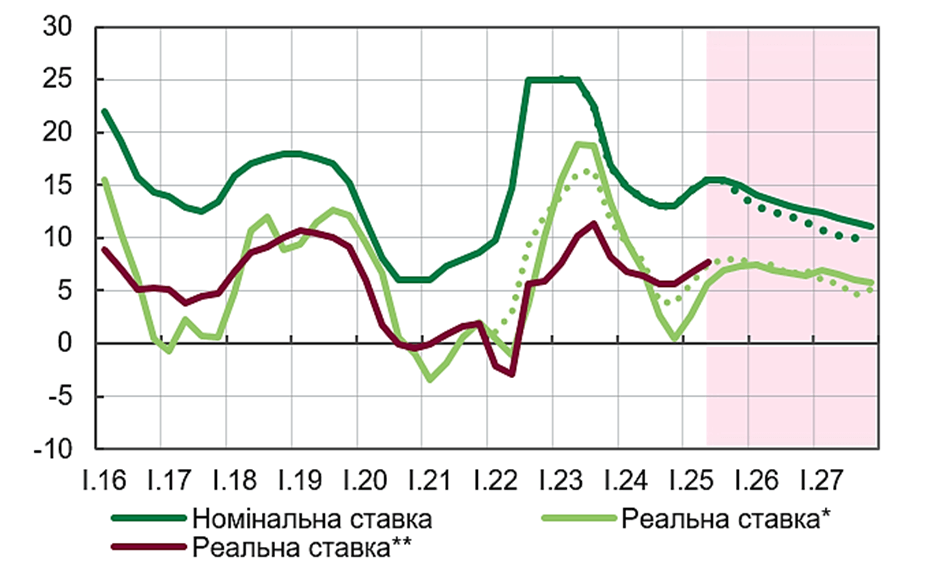

На відміну від попередніх епізодів боротьби з інфляційним тиском (таких як різке посилення монетарної політики у 2015, 2017–2018 та 2022 роках) НБУ, маючи кредит довіри та відносно заякорені інфляційні очікування, зміг діяти поміркованіше. Відтак регулятор спершу зупинив цикл зниження облікової ставки, а наприкінці 2024 року розпочав цикл її підвищення. Ефективність цього кроку підсилили змінами в операційному дизайні монетарної політики. За оцінками НБУ, це дало змогу розвернути інфляційний тренд уже в середині 2025 року та втримати інфляційні очікування під контролем. Імовірно, для повернення інфляції до цілі у 5% у межах горизонту політики (рис. 11) НБУ зберігатиме відносно жорсткі монетарні умови ще тривалий час (рис. 12).

Рисунок 11. Зміна ІСЦ та інфляційні цілі (з прогнозом), %

Джерело: розрахунки НБУ (Інфляційний звіт за липень 2025 року)

Рисунок 12. Реальна облікова ставка (з прогнозом), %

* Дефльована на модельні очікування (КПМ+). Перегляд оцінок на історії зумовлений змінами у моделюванні очікувань у КПМ+.

** Дефльована на очікування фінансових аналітиків.

Джерело: розрахунки НБУ (Інфляційний звіт за липень 2025 року)

Водночас очікується, що тривале дотримання такого монетарного курсу матиме переважно нейтральний вплив на кредитування, яке й надалі залишається динамічним завдяки високій конкуренції між банками за надійних позичальників. Аналогічно, нейтральним прогнозується і його вплив на загальне економічне відновлення. Варто наголосити, що цей воєнний монетарний режим демонструє не лише здатність гнучко реагувати на обставини, а й новий рівень стратегічного бачення в умовах постійних викликів і турбулентності.

Висновки: інфляційне таргетування в новій ері невизначеності

За десять років від впровадження інфляційне таргетування фундаментально трансформувало здатність НБУ виконувати свій мандат. Сьогодні перехід до ІТ визнаний як в Україні, так і за кордоном однією з найважливіших і найуспішніших реформ з часів Революції Гідності. За минуле десятиліття режим ІТ довів свою ефективність у подоланні виняткової послідовності шоків – від внутрішніх і глобальних потрясінь до безпрецедентного випробування повномасштабною війною.

Цей досвід підтверджує висновки міжнародної практики: справжній лакмусовий папірець для ефективності монетарної політики – це не відсутність відхилень від цілі, а здатність центрального банку належним чином реагувати на шоки. У цьому сенсі інфляційне таргетування дозволило НБУ діяти гнучко, зберігати довіру та утримувати інфляційні очікування заякореними навіть коли обставини спричиняли тимчасові відхилення інфляції від цільової траєкторії.

Інфляційна ціль у 5% стала надійним номінальним якорем у періоди найсильніших і найтриваліших шоків у новітній економічній історії. Водночас середньострокова орієнтація інфляційного таргетування забезпечила гнучкість монетарної політики для поглинання надзвичайно масштабних потрясінь, знижуючи загальні витрати дезінфляції та дозволяючи своєчасно і впорядковано повертати інфляцію до цілі.

Статистичний аналіз ефективності ІТ, зокрема й у порівнянні з іншими країнами, безумовно, ускладнений через масштаб і тривалість шоків. Проте переваги цього режиму є беззаперечними. Інституційна спроможність монетарної політики сьогодні незрівнянно вища, ніж десять років тому. Запровадити дієвий режим інфляційного таргетування раніше здавалося амбітною метою, нині це стало протестованою реальністю.

Виклик попереду – утримати цю довіру та ефективність у світі перманентної невизначеності. В цих умовах НБУ продовжуватиме використовувати підхід, за якого ухвалення рішень постійно базується на даних, орієнтуючись на нові прогнози інфляції, останні економічні та фінансові показники та силу трансмісійного механізму монетарної політики. Публікуючи прогнозну траєкторію облікової ставки, Національний банк не даватиме обіцянок щодо конкретного рівня ставки, а зосередиться на поясненні своєї «функції реакції», тобто на тому, як політика змінюватиметься залежно від природи, масштабів і тривалості шоків.

Це означає бути системним і водночас чутливим до контексту: уникати надмірної реакції на невеликі чи тимчасові потрясіння, але діяти рішуче, коли цього вимагає захист середньострокової цінової стабільності. Інфляційне таргетування – це не «автопілот». Це рамка, що дозволяє центральному банку спрямовувати очікування, але лише за умови щоденної ретельної роботи з аналізу середовища, ухвалення зважених рішень і чітких комунікацій.

Найбільшим інституційним досягненням є не саме впровадження інфляційного таргетування, а доведення його здатності витримувати найсуворіші випробування. Правила дають компас, але штурвал – у руках професійного судження. Як влучно сказав Мервін Кінг, ефективне інфляційне таргетування має дотримуватися «теорії Пепа Гвардіоли у монетарній політиці»: забезпечити гравців усім необхідним, щоб вони могли ухвалювати правильні рішення безпосередньо на полі. Гнучкість має поєднуватися з чіткістю, щоб зменшувати, а не посилювати невизначеність.

Як і раніше, центральний банк робитиме все необхідне для забезпечення цінової стабільності, адаптуючи політику до нових реалій. В епоху турбулентності сильна й стійка відданість досягненню інфляційної цілі є важливою як ніколи.

Автор вдячний Віктору Козюку, Володимиру Лепушинському, Софії Пецюрківській, Михайлу Ребрику, Тарасу Токарчуку за корисні коментарі та допомогу в підготовці цієї статті

Список літератури

- Coibion, O., Gorodnichenko, Y. (2015). Inflation Expectations in Ukraine: A Long Path to Anchoring? Visnyk of the National Bank of Ukraine. 233, 6-23.

- Dincer, N., Eichengreen B. & Geraats P. (2022). Trends in Monetary Policy Transparency: Further Updates. International Journal of Central Banking. vol. 18(1), 331-348.

- Gorodnichenko, Y. (2014). Inflation target for Ukraine. VoxUkraine.

- Grui, A., Lepushynskyi, V., Nikolaychuk, S. (2018). A Neutral Real Interest Rate in the Case of a Small Open Economy: Application to Ukraine. Visnyk of the National Bank of Ukraine. 243, 4-20.

- International Monetary Fund. (2006). Inflation Targeting and the IMF. Policy Papers (Washington).

- International Monetary Fund. Research Dept. (2005). Chapter 4. Does Inflation Targeting Work in Emerging Markets? World Economic Outlook, September 2005.

- Koziuk, V. (2016). Independence of Central Banks in Commodity Economies. Visnyk of the National Bank of Ukraine. 235, 6-25.

- Nikolaychuk, S., Sholomytskyi, Y. (2015). Using Macroeconomic Models for Monetary Policy in Ukraine. Visnyk of the National Bank of Ukraine. 233, 54-64.

- Shapovalenko, N. (2021). A Suite of Models for CPI Forecasting. Visnyk of the National Bank of Ukraine. 252, 4-36.

- Vavra, D. (2015). Inflation Targeting Experience: Lessons for Ukraine. Visnyk of the National Bank of Ukraine. 233, 39-53.

- Zholud, O., Lepushynskyi, V., Nikolaychuk, S. (2019). The Effectiveness of the Monetary Transmission Mechanism in Ukraine since the Transition to Inflation Targeting. Visnyk of the National Bank of Ukraine. 247, 19-37.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний