Починаючи з 2015 року НБУ застосовує режим інфляційного таргетування. Це означає, що його головною метою є низька та стабільна інфляція. Хоча така політика важлива з точки зору довгострокових інвестицій та сталого зростання, в короткостроковій перспективі вона коштує дорого. Наше дослідження показало, що в результаті збільшення облікової ставки НБУ інфляція знижується менше, ніж ВВП. Тому не лише центральний банк, а й уряд має знати, що вартість приборкання інфляції для суспільства висока, а отже, враховувати інфляційний вплив під час розробки політики.

Основною метою НБУ є підтримка низької та стабільної інфляції. Обгрунтування цієї мети полягає в створенні ринкового середовища, де люди не інкорпорують високі інфляційні ризики до своїх рішень про позики, інвестиції та заощадження. Ця мета є розумною та корисною для України як країни зі співвідношенням інвестицій до ВВП у нижніх 10 відсотках світового розподілу.

Переваги стабільної інфляції очевидні. За таких умов фірми мають більшу впевненість та оптимізм щодо своїх інвестицій. Люди мають бажання інвестувати більше та на довший термін. Через це збільшуються виробничі потужності, а отже й темпи економічного зростання в довгостроковій перспективі. НБУ – не єдиний центральний банк, який визнає переваги низької інфляції. Справді, головною метою багатьох центральних банків, як-от Федеральної резервної системи та Європейського центрального банку, є низька та стабільна інфляція.

Інфляція була проблемою в Україні останні 30 років, і її вирішили лише нещодавно

Інфляція завжди знаходилася в центрі політичних дискусій в Україні, починаючи з рекордної гіперінфляції 90-х років, інфляції 2000-х років, зумовленої попитом, та завершуючи кризою 2014-2015 років. Однак з 2015 року НБУ запровадив інфляційне таргетування. Це означає три основні зміни політики. По-перше, з того часу центральний банк визначає цільовий показник інфляції та зобов’язується його досягти. По-друге, валютний курс є плаваючим. І нарешті, на ринку кредитування проводиться набагато більш жорстка макропруденційна політика. Остання спричинила серйозні зрушення в банківській системі. Більш ніж 50% банків залишили ринок. Зокрема, 99 банків із 180 були визнані НБУ неплатоспроможними або ліквідовані. Така політика дозволила НБУ до 2019 року стабілізувати інфляцію на рівні близькому до цільового.

На жаль, у 2020 році НБУ зіткнувся з небаченою раніше проблемою. Коронавірусна криза матиме тривалі наслідки як для світової економіки, так і для України. Нові хвилі пандемії та нові штами коронавірусу, що постійно з’являються, змушують уряди запроваджувати карантинні обмеження. Попри те, що підприємства та люди знаходять різні шляхи адаптації до нової реальності, ризик високої інфляції росте. Очікується, що в 2021 році економіка України пожвавиться, і це створює інфляційний тиск, яким повинен опікуватися НБУ (у травні та червні 2021 року інфляція становила 9.5% р/р). Підхід НБУ до цієї проблеми є надзвичайно важливим. Занадто поміркована реакція не стримає інфляцію достатньою мірою для того, щоб досягти цільового показника, тоді як занадто жорстка реакція створить непотрібний тиск на ділову активність і зруйнує частину вельми необхідного економічного відновлення.

НБУ контролює інфляцію впливаючи на інвестиційні рішення, обмінний курс та поведінку банківської системи в Україні

Існує три основні канали, які НБУ використовує для впливу на економіку: канал відсоткових ставок, канал кредитування та канал валютного курсу. Перший – найбільш зрозумілий. Коли НБУ виявляє, що інфляція ось-ось вийде з-під контролю та підніметься вище цільового рівня, він збільшує облікову ставку. Це призводить до зростання відсоткових ставок за кредитами та депозитами. Зіткнувшись із такими змінами, фірми та домогосподарства зменшують свої інвестиції та споживання. Це охолоджує економіку, знижуючи інфляцію до бажаного рівня. Отже, зменшуючи інфляцію, НБУ також зменшує виробництво.

Кредитний канал функціонує через зміну доходів, які банки отримують від своїх послуг. У випадку жорсткої монетарної політики банки очікують зниження надійності своїх клієнтів, а отже зростання вартості кредиту. Нарешті, монетарна політика впливає на валютний курс, стимулюючи приплив чи відплив іноземних інвестицій. Курсові коливання безпосередньо впливають на інфляцію, змінюючи ціни на імпортні/експортні товари та послуги. Ці три канали функціонують одночасно, тому, проводячи монетарну політику, НБУ повинен враховувати їх усі. Безумовно, це складне завдання, особливо, коли маєш справу з пандемією, що буває раз на століття.

Тож якою є ціна стримування інфляції НБУ?

У своєму дослідженні ми розглядаємо перші два канали дезінфляції з описаних вище – канал відсоткових ставок та канал кредитування. Ми використовуємо щомісячні дані про реальний ВВП (представлений як промислове виробництво), індекс споживчих цін (ІСЦ), обсяг непогашених банківських кредитів підприємств та домогосподарств, середні відсоткові ставки за новими банківськими кредитами, грошову базу та середні процентні ставки овернайт.

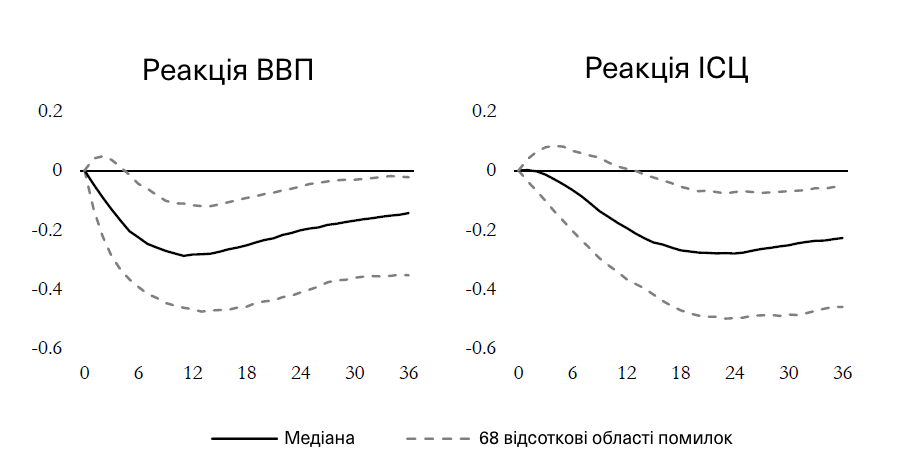

У дослідженні ми виявили, що збільшення облікової ставки на 1 в.п. знижує інфляцію на 0,6 в.п. та знижує зростання ВВП на 0,75 в.п. Інакше кажучи, коефіцієнт “жертви” становить 0,75/0,6 = 1,25, тобто за зниження інфляції на 1 відсотковий пункт ми платимо скороченням ВВП на 1,25 відсоткового пункту. Ба більше, ми показуємо, що рішення монетарної політики впливають на ВВП та ІСЦ принаймні через 5 місяців. Ефект стає статистично значущим через півроку для ВВП та через 14 місяців для ІСЦ. Масштаб реакції зростає до 11-го та 24-го місяців відповідно. Після цього він поступово знижується, проте залишається статистично значущим навіть після трьох років (Рисунок 1). Отже, останнє підвищення облікової ставки в червні 2021 року матиме вплив на економіку не раніше, ніж у листопаді цього року. А його повний ефект буде відчутним у травні 2022 року для ВВП та в червні 2023 року для ІСЦ, хоча, звичайно, існує певна невизначеність щодо того, коли буде досягнуто максимального ефекту.

Рисунок 1. Функції реакції на одне стандартне відхилення шоку жорсткої монетарної політики

Джерело: власні розрахунки

Ми також показуємо, що кредитний канал в Україні працює. У відповідь на підвищення облікової ставки банки спочатку скорочують пропозицію кредитів для більш ризикових клієнтів, і це зменшення кредитування є більш масштабним порівняно з менш ризиковими (Рисунок 2). Крім того, ми показуємо, що банки знижують кредитну пропозицію більш агресивно порівняно зі зменшенням їхніх ліквідних активів у відповідь на стримуючу монетарну політику. Цей висновок підтримує тезу про те, що, з огляду на макропруденційні вимоги, банки не можуть швидко продати свої ліквідні активи, натомість обмежуючи кредитування.

Рисунок 2. Функції реакції на одне стандартне відхилення шоку стримуючої монетарної політики

Джерело: власні розрахунки

Висновок

Ми показуємо, що стримування інфляції в Україні дорого коштує: для того, щоб зменшити інфляцію на один відсотковий пункт, потрібно пожертвувати більш ніж одним відсотковим пунктом зростання ВВП. Тож не лише НБУ має бути обережним у здійсненні монетарної політики. Уряду теж слід враховувати інфляційний вплив своєї політики, що може викликати жорстку реакцію з боку НБУ.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний