Війна на виснаження призвела до підвищення оборонних видатків бюджету до безпрецедентного в історії України рівня. Однак цих коштів навіть разом із допомогою Заходу все одно замало, щоб досягнути рівня російських військових витрат. Тому, аби надалі збільшувати підтримку Сил Оборони, варто оцінити українську фінансову спроможність, враховуючи досвід інших країн у XX столітті.

31 жовтня 2024 Юрій Городніченко, професор Університету Каліфорнії (Берклі), дослідник монетарної та фіскальної політик та член редколегії «Вокс Україна», прочитав онлайн-лекцію на тему фінансової стійкості України в часи війни. Цей текст — переказ головних ідей лекції.

Тема українських фінансів під час війни надзвичайно об’ємна. Тому свою лекцію Юрій Городніченко сфокусував на питанні, яким чином Україна може профінансувати війну на виснаження. Який обсяг коштів у нас в наявності, де можна взяти додаткові ресурси, і яка роль фінансової системи в теперішніх умовах.

Неспівставність військових витрат — ключовий виклик у війні на виснаження

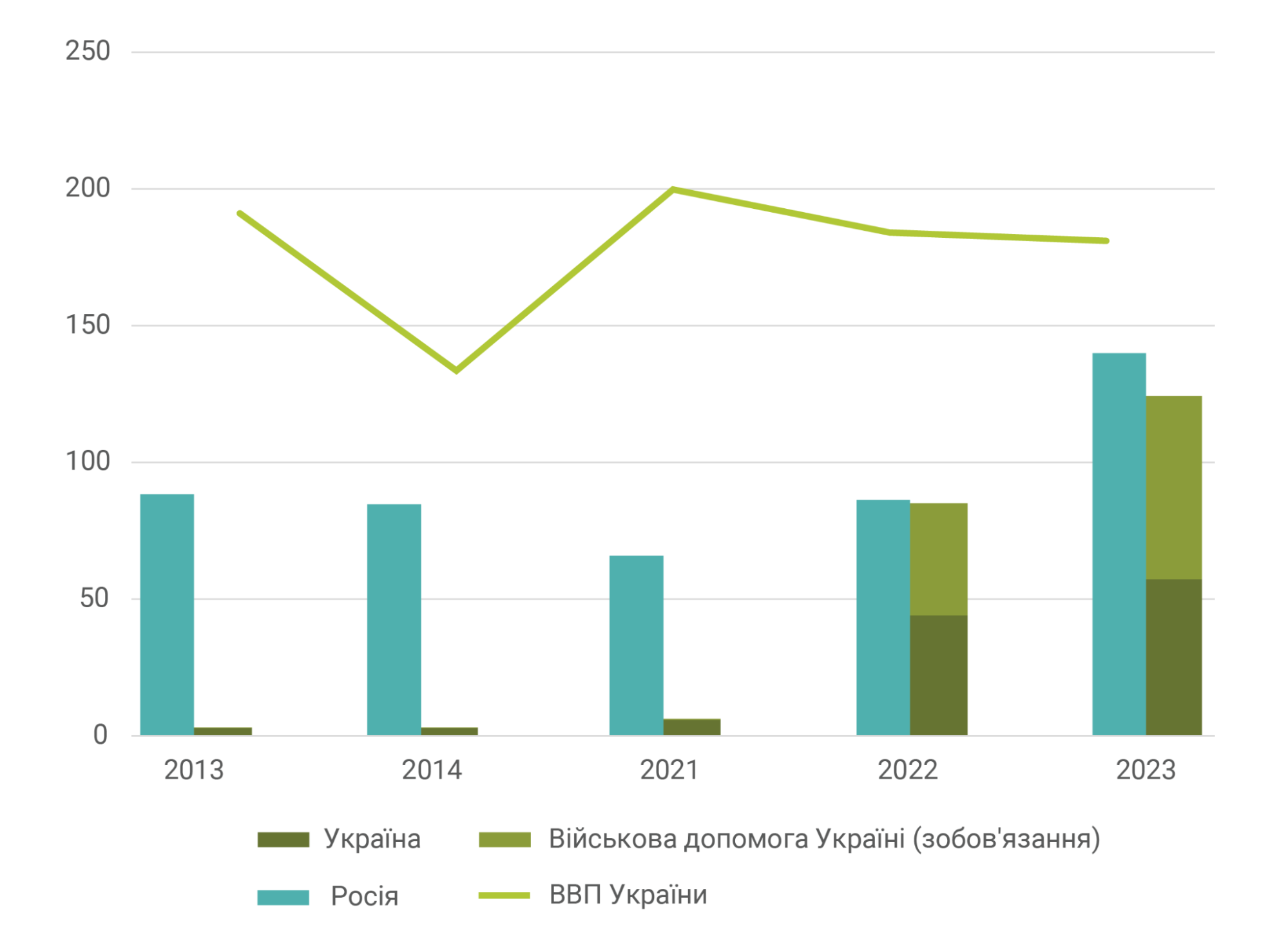

Головна проблема фінансів та війни незмінна вже понад десятиліття: оборонні витрати України та росії були й залишаються неспівставними. У 2013 році Україна витрачала на армію в 30 разів менше коштів, ніж рф. Після початку війни на Донбасі та анексії Криму ця різниця хоча й поступово зменшувалась, проте фінансування все одно залишалось на порядок меншим.

Навіть з 24 лютого і до сьогодні паритету так не було досягнуто, а розрив між нашими та російськими оборонними витратами у 2023 та 2024 роках становив $100 млрд (таблиця 1). Проблема залишається і в бюджеті 2025-го року, адже ми не можемо уникнути 1) військових витрат, 2) витрат на соціальний захист та 3) витрат на обслуговування державного боргу.

Графік 1. Порівняння оборонних витрат України та росії

На щастя, підтримка союзників допомагала, допомагає та допомагатиме скоротити цей розрив у наступному році. Однак, навіть сума наших власних ресурсів та допомоги усе одно на $20-30 млрд менша, ніж військові витрати росії.

Внутрішньополітичні перипетії у країнах Заходу означають, що покриття цього розриву завжди буде під питанням та супроводжуватиметься труднощами. Ми мали змогу зрозуміти це із затримки допомоги від Сполучених Штатів цього року.

Відтак, аби не відставати від ворога, держава має максимально залучати кошти, що формують український ВВП.

Друга світова війна як приклад успішного залучення внутрішніх фінансових ресурсів

Досвід Другої світової війни демонструє, що витрачати значні кошти відносно розміру власного ВВП – це посильна задача. У відчайдушні часи Німеччина та Японія витрачали на війну понад 70% ВВП. Великобританія та США теж особливо не відставали, підтримуючи витрати на рівні половини валового внутрішнього продукту. Як саме країнам вдалося цього досягти?

Графік 2. Військові видатки Союзників та Осі (1939-1944), % до ВНП

Розуміючи вразливість власного становища та потребу ухвалювати швидкі рішення, економісти країн Заходу ще на початку війни міркували над способами залучення колосального обсягу коштів для фінансування оборони. І, звісно, їх цікавили можливі макроекономічні наслідки тих чи інших варіантів.

Два найефективніших варіанти – це певна комбінація державних облігацій та збільшення податків. Інші опції, на кшталт емісії, працюють не так добре: ці рішення є короткостроковими й створюють критичні дисбаланси в економіці країни, котрі рано чи пізно неодмінно «вилізуть боком».

Опція 1: Державні облігації

Британець Джон М. Кейнс у своєму есеї «How to Pay for the War» 1940-го року обстоював думку, що найкращим рішенням для фінансування війни є рішуче заохочення домогосподарств, особливо з високими доходами, економити та купувати державні облігації.

З позиції Кейнса перевага такої стратегії полягає в можливості на 20 – 40 років розтягнути тягар повернення громадянам вартості облігацій з відсотками. Населенню відкривається опція довгострокового інвестування з гарантією від держави, а держава отримує такі потрібні їй кошти тут і зараз. Однак, Кейнс вважав, що одними лише запозиченнями Британія не зможе профінансувати війну, а тому найоптимальніша стратегія – певна комбінація військових облігацій та податків.

Достеменно невідомо, чи читав Франклін Д. Рузвельт цей есей, але саме під час Другої світової війни США мали схожу структуру фінансування війни. Близько 40% військових витрат було оплачено за рахунок податків, решта – запозиченнями та емісією.

Історична довідка

Series E bond – назва державних облігацій Міністерства фінансів США, що випускалися з 1941 по 1945 рік. Першу облігацію купив сам Рузвельт, аби популяризувати цей вид інвестування. В цілому уряду вдалося ефективно використати цей інструмент: за 7 випусків військового займу (War Loan Drives) 85 мільйонів американців купили облігацій на $185.7 мільярдів. Запозичення коштів у громадян допомогло США профінансувати понад чверть видатків бюджету під час війни (The Economics of World War II, p. 108).

Це доволі типово в історії фінансування війн Сполученими Штатами. За винятком Корейської війни більшість війн фінансувалися переважно через запозичення (графік 3).

Графік 3. Фінансування війн Сполученими Штатами

Опція 2: Податки

Якщо за рахунок держоблігацій не вдається залучити достатнього обсягу грошей, наступною найкращою опцією є підвищення оподаткування. Однак тут варто дотримуватися декількох умов: потрібно оподатковувати споживання предметів розкоші, шкала ставок має бути прогресивною, а саме підвищення поступовим та неагресивним, інакше політика ризикує демотивувати громадян працювати та заощаджувати.

Отже, теорія підкреслює значну роль запозичень у підтримці стабільного фінансування війни. Відтак, головне питання: який обсяг коштів фінансова система України може спрямувати на оборонні потреби через боргові інструменти?

Щоб відповісти на це запитання, переглянемо основні маркери спроможності фінансової системи:

- стан фондового ринку;

- ринок приватного боргу;

- депозити;

- здоров’я банківської системи;

- доступ до зовнішніх ринків;

- заощадження;

- активи (будівлі, порти, дороги etc.)

- резерви.

Почнемо з того, що наразі Україні недоступне.

Прогалини українського фінансового ринку

Фондовий ринок та ринок приватного боргу

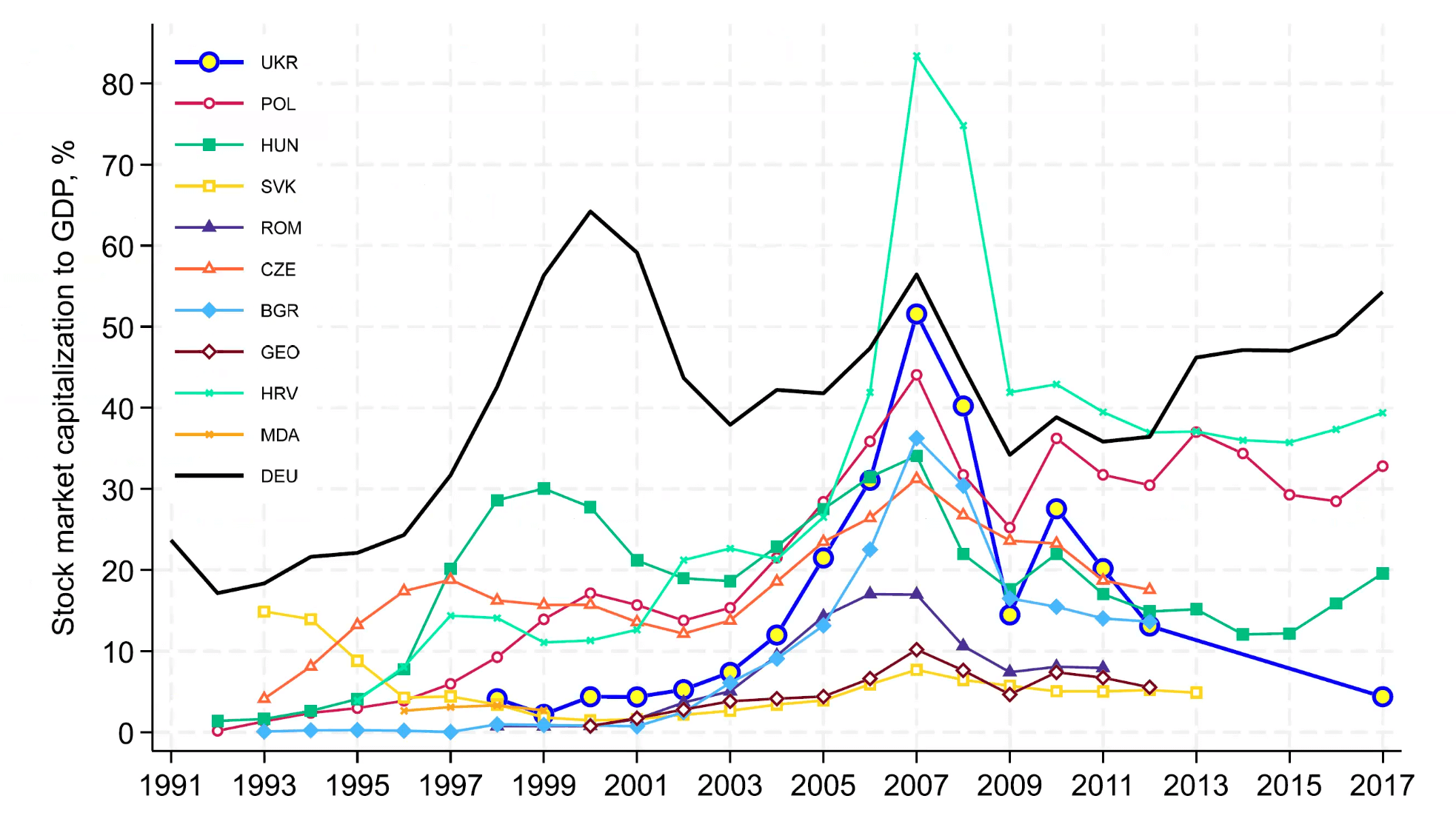

Фактично фондовий ринок у нас відсутній – наразі його капіталізація відносно ВВП близька до 0%:

Графік 4. Капіталізація фондового ринку до ВВП (%)

Джерело: дані Світового Банку

Ми бачили піковий період капіталізації у 2007 році, однак, як виявилося після рецесії 2008 року, це зростання було штучним. А тому переспрямувати фінансові потоки для оборони просто немає з чого.

Схожа історія із інституціональними інвесторами на кшталт пенсійних фондів та з ринком іпотечних кредитів. У передвоєнні часи їхнє відношення до ВВП не перевищувало 2-3% – неймовірно далеко від цілі у покриття дефіциту 20-30% ВВП, яку ми зазначили на початку.

Депозити та здоров’я банківської системи

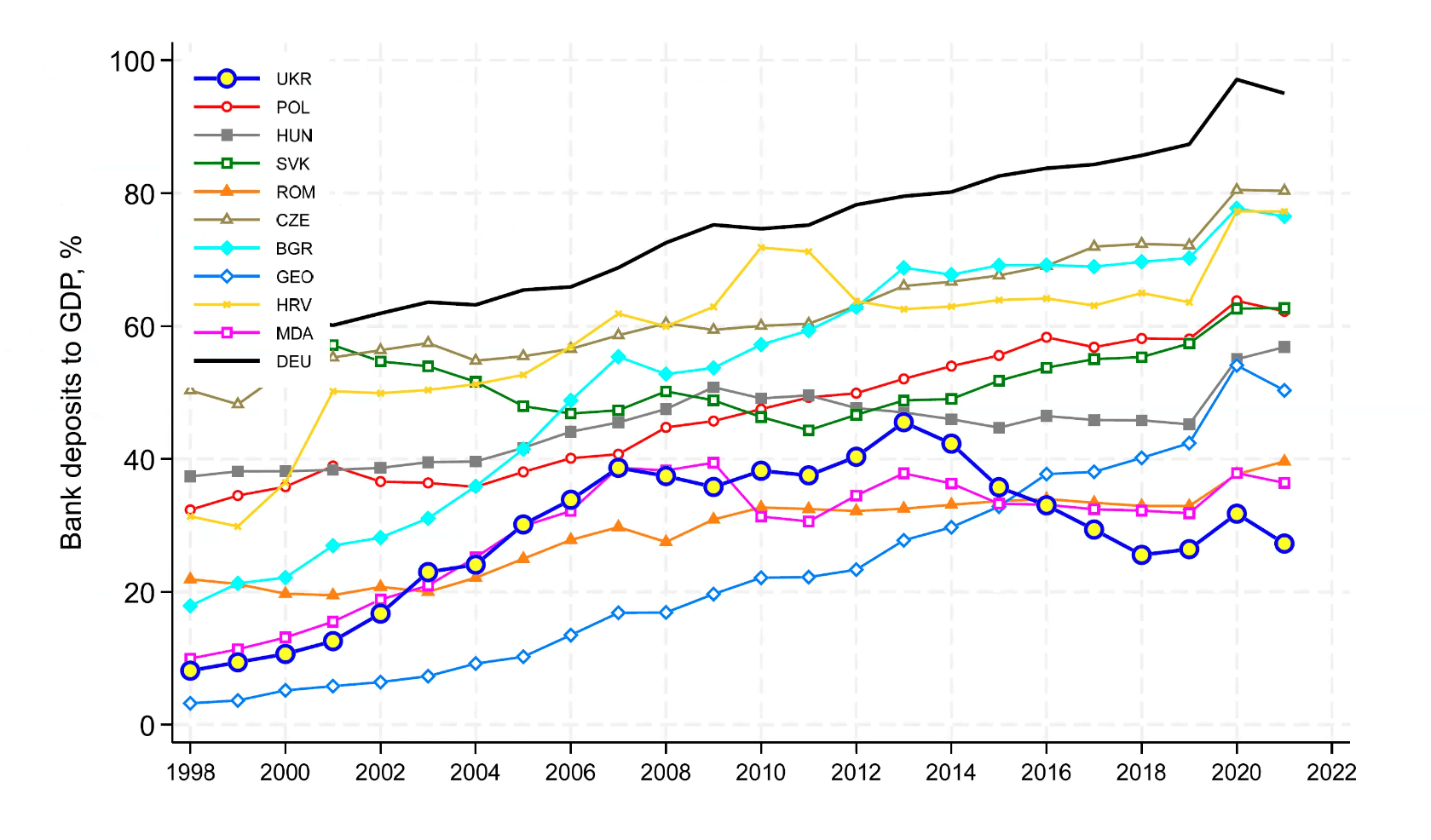

Поглянувши на обсяг депозитів у вітчизняній економіці, здається, ніби справи виглядають непогано – їхній передвоєнний рівень становив близько 25% ВВП:

Графік 5. Депозити банків до ВВП (%)

Джерело: дані Світового Банку

Це вже суттєвий ресурс, який можна було б спробувати мобілізувати, перенаправивши його державі, наприклад, якби за рахунок цих депозитів збільшити інвестування у військові облігації.

Однак тут виникає дві ключові проблеми. Перша – при поточних обсягах дефіциту бюджету цього ресурсу може вистачити на рік чи два. Тобто не йдеться про довгострокове рішення

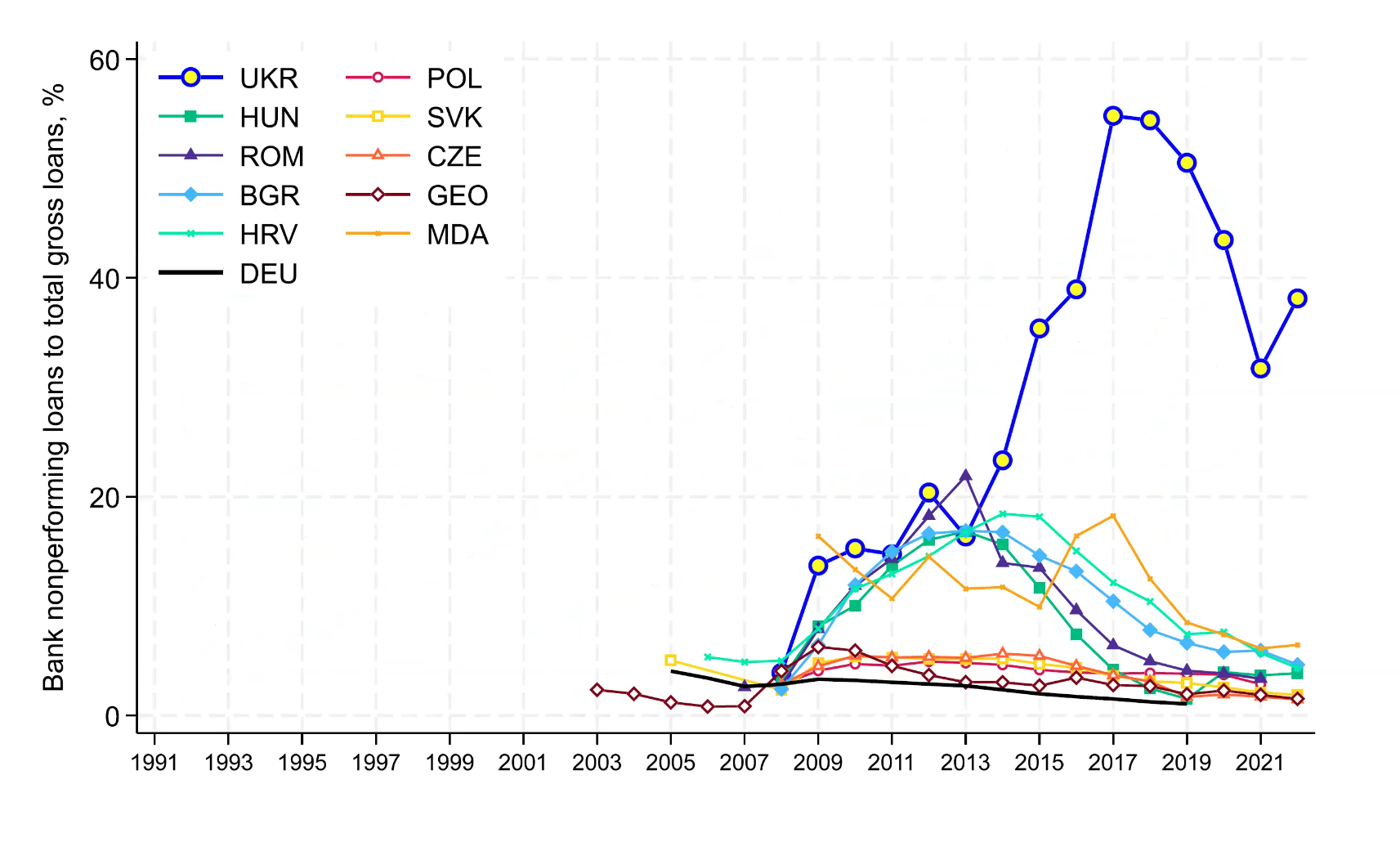

Друга проблема полягає у здоров’ї національної банківської системи, а точніше у поганому її стані. З часів Великої рецесії 2008-2009 років та подій 2014 року в Україні значно виріс обсяг непрацюючих кредитів (близько 50%, – прим. ред.), що обмежує банки у можливості фінансувати будь-які проєкти.

Графік 6. Непрацюючі кредити банків до загального обсягу кредитів

Джерело: дані Світового Банку

Доступ до зовнішніх ринків

За нормального стану справ доступ до зовнішніх ринків надає можливість приватному бізнесу залучати за кордоном більше коштів, які матимуть певний рівень віддачі: кожна інвестована гривня може стати додатковими 1, 2, 3 гривнями, – це так званий «ефект мультиплікатора». Врешті-решт це може збільшити як наповнення казни, так обсяг коштів, що можуть бути інвестовані у військові облігації.

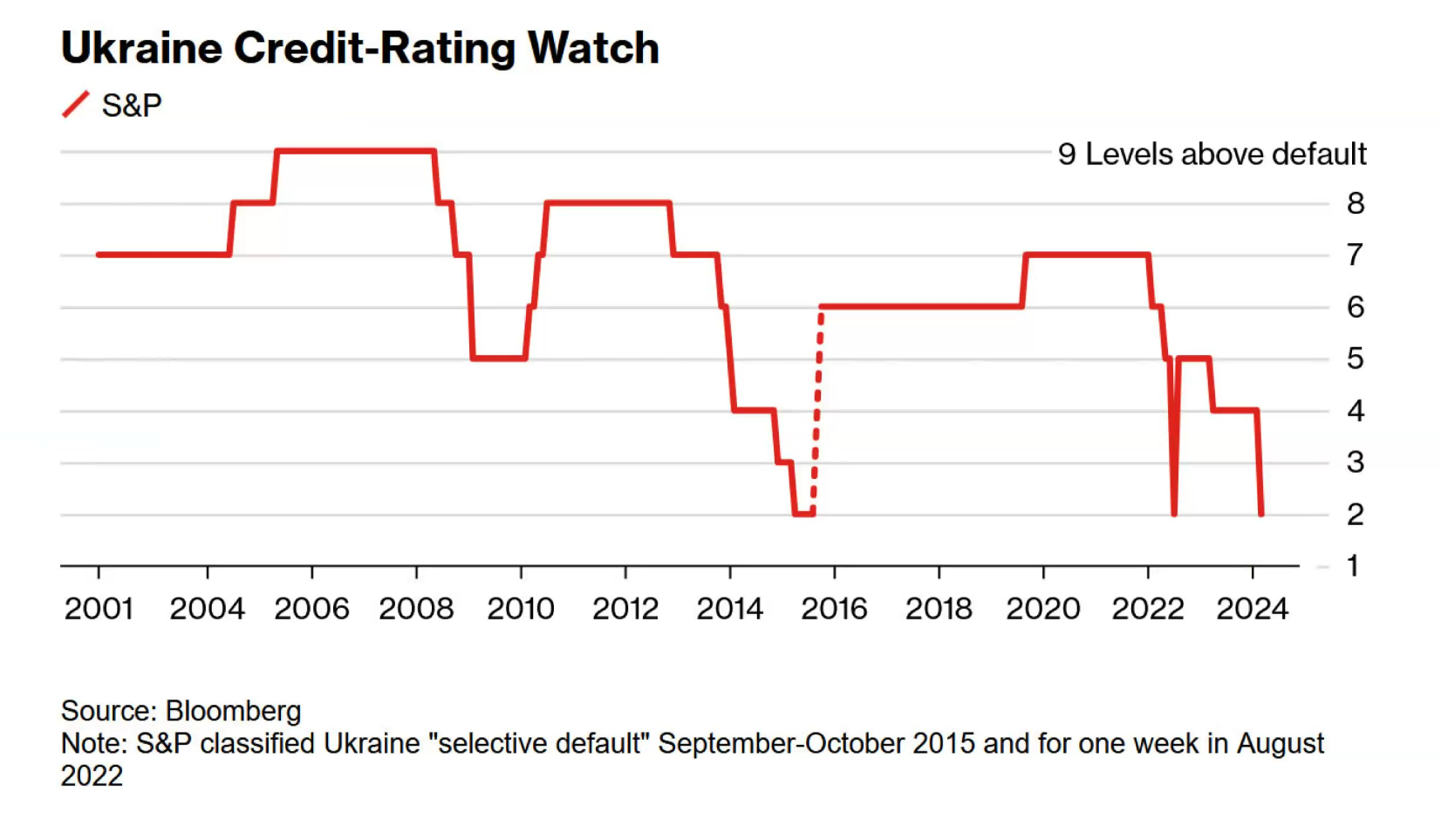

Однак, наразі Україна перебуває у стані фактичного дефолту: хоча формально уряд його не оголошував, держава не має можливості обслуговувати наявні борги самостійно, що є ударом по нашому кредитному рейтингу (графік 7).

Графік 7. Кредитний рейтинг України 2001-2024

Низький кредитний рейтинг держави зумовлює недовіру з боку іноземного інвестора, фактично відрізаючи український приватний бізнес від зовнішніх фінансових ринків. Як результат – кредити у приватну сферу не можуть стати джерелом спроможності фінансувати війну.

Вищеперераховані опції демонструють прогалини фінансової системи у можливості фінансувати дефіцит бюджету та Сили Оборони. Тоді які інструменти є перспективними?

Потенційні джерела фінансування дефіциту

Заощадження

Звісно, не всі гроші в країні перебувають на депозитах у банках. Частина зберігаються «під матрацами» громадян в іноземній валюті чи гривні. Важко сказати напевне, про який саме обсяг мова, адже за оновленими даними уряду, рівень тіньової економіки у 2023 році виріс до 40% через низку факторів, зокрема пов’язаних із воєнними діями.

За офіційною статистикою, за жовтень 2024 року громадяни накопичили 1325.7 млрд грн. Однак, загальний обсяг заощаджень може бути більшим, і це потрібно мати на увазі.

Активи

Фактично йдеться про приватизацію будівель, портів, доріг, копалин, землі й інших активів, що знаходяться у власності держави.

За 2023 рік таким чином було зібрано $4 млрд, половина з яких припадають на приватизацію готелю «Україна». З огляду на обсяг дефіциту може видатися, що це не такий перспективний напрям. Однак порівняно з більшістю країн світу, Україна має великий портфель державних підприємств. На рівні центрального уряду в 2021 році їх було 3293 із загальною вартістю акціонерного капіталу $32.8 млрд.

Звісно, цей ресурс варто переважно розглядати в контексті залучення коштів для потреб відбудови, адже процес приватизації часомісткий. Крім того, нам потрібна оцінка, який обсяг національного багатства збережеться після закінчення воєнних дій.

Резерви

Наразі Національний банк України має близько $39 млрд грн резервів. Це приблизно обсяг допомоги від західних партнерів за один рік – саме на нам стільки вистачить цього запасу, якщо ми раптом виявимося відрізаними від західної підтримки.

Можливі способи мобілізації ресурсів

Отже, що ми взагалі можемо робити з наявними ресурсами? Звернемося до історичного досвіду: яку частку держборгу тримають різні учасники фінансового ринку та як саме ми раніше мобілізували ресурси через фінансову систему?

Сьогодні наш внутрішній борг становить 1 трлн 600 млрд гривень, при цьому найбільшими кредиторами є банки та НБУ, у них відповідно 46% і 42% боргу. Чи є це стелею у спроможності банків фінансувати Сили Оборони?

Насправді простір для дій іще залишається. Як ми можемо бачити з таблиці 3, чисті вимоги до центральних органів державного управління становлять 856 млрд грн — це інвестиції в ОВДП, про які ми говорили вище.

Таблиця 1. Узагальнений баланс банків України, окрім НБУ

Дані: НБУ

З таблиці помітні ще два можливих джерела фінансування війни. Перше – вимоги до Національного банку України у розмірі 773 млрд грн. Переважно це депозитні сертифікати, тобто короткострокові «депозити», які банки розміщують в НБУ, отримуючи за це відсотки. Таким чином НБУ «зв’язує» надлишкову ліквідність у банківській системі, стримуючи інфляцію.

Якщо держава знайде шлях переспрямувати ці активи, наприклад, на військові облігації, ці кошти можна буде використати для фінансування Сил Оборони.

Другий можливий ресурс – це понад 1 трлн грн кредитів, що наразі живлять економіку. Однак переспрямовувати ці кошти на армію потрібно обережно: цивільний сектор також потребує значного кредитування задля підтримання економічної активності.

Отже, хоча банківська система має певний потенціал, вона не може повністю покривати дефіцит бюджету в довгостроковій перспективі.

Таблиця 2. Внутрішній борг за категоріями тримачів

Дані: НБУ

Нарешті, у фінансуванні внутрішнього боргу (таблиця 4) ми не згадали нерезидентів (1%), територіальні громади (0%) та, найголовніше, юридичних та фізичних осіб (2% та 8% боргу відповідно). Ці агенти майже не фінансують наші військові витрати через купівлю внутрішнього боргу, тому держава має сконцентруватися на більшому залученні їх до фінансування дефіциту бюджету.

Варіанти подальших дій: як знайти більше коштів?

Беручи до уваги наші слабкі та сильні місця у фінансовій спроможності, ще незалучені потенційні ресурси та можливі варіанти продовження війни, допомогти витримати темп її фінансування може така комбінація заходів:

Сеньйораж (друкування грошей) — цей механізм не варто застосовувати, адже він може призвести до значної інфляції. В Україні вже був негативний досвід: у 2022 році друкування грошей спричинило інфляцію на рівні 25%.

Контроль за процентними ставками — дозволить зберігати стабільність на фінансовому ринку та забезпечити доступ до кредитування.

Демократизація купівлі державних облігацій (наприклад, «єОблігація») — прикладом може слугувати практика США в 1941–1945 роках, коли держава залучила 186 млрд доларів через роздрібні облігації, до чого доклалися 86 млн американців. Попри інші масштаби в Україні, навіть якщо кожен другий українець інвестуватиме в облігації, це забезпечить значний ресурс для часткового покриття дефіциту.

Збільшення податків — підвищення непрямих податків (ПДВ), фокус на запровадженні прогресивної шкали оподаткування (наприклад, найвищі граничні ставки оподаткування доходів фізичних осіб у США у часи ДСВ сягали 90%), податки на розкіш (звісно, водночас має відбуватися підвищення ефективності адміністрування податків та витрачання бюджетних коштів).

Збереження фінансування Сил Оборони у такій довгій війни на виснаження – це справді нетривіальна задача, шлях до вирішення якої – регуляторна креативність і використання всіх можливих важелів для уникнення перегріву економіки та високої інфляції, а також збалансування фіскальної позиції.

Автори: Юрій Городніченко (виступ), Максим Йовенко (звів у текст), Олександра Олійник (транскрибування лекції, перший драфт)

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний