Через майже 18 місяців після початку відвертої агресії проти Україні автократичний президент росії Владімір Путін усвідомлює, що фінансова ціна імперії може виявитися вельми високою. Рішуча оборона України загнала у глухий кут «модернізовану» російську армію, яка, як очікувалося, мала за кілька днів розгромити країну та звести Україну до рівня маріонеткової держави «ближнього зарубіжжя» росії.

Наразі триває український контрнаступ, українська армія методично звільняє території на півдні та завдає ударів по важливих цілях в окупованому Криму. В умовах усебічних санкцій відповіддю російського уряду стало значне збільшення державних витрат з метою підтримки попиту. Нежиттєздатність такого шляху має бути зрозумілою, особливо коли вивчаєш довгу історію російського авантюризму та його вплив на фінанси країни.

Для фінансування свого територіального розширення росія тривалий час значною мірою покладалася на іноземних інвесторів. У 1769 році цариця Катерина II випустила в Амстердамі перші російські суверенні облігації на суму 500 тисяч голландських гульденів. Протягом наступних 145 років її наступники випускали державних облігацій на тисячі, згодом мільйони та навіть мільярди – найчастіше для фінансування загарбницьких воєн та репресій у зростаючій Російській імперії. Незалежно від результатів на полях битв та закордонних фінансових ринках, російські царі завжди здійснювали виплати за суверенними облігаціями іноземним інвесторам. Станом на 1913 рік цар Микола II виплачував основну суму боргу та відсотки за державними облігаціями на приголомшливу суму 155 мільярдів доларів (8,873 мільярда рублів 1913 року), причому приблизно половина цих виплат ішла інвесторам на Заході, зокрема у Францію.

Однак, коли щось пішло не так, росія заплатила велику ціну за свою ненаситну потребу в територіях та сподівання на інших у фінансуванні цієї потреби. Як показує наше нещодавно опубліковане дослідження, робота над яким тривала сім років, російські фінанси завжди страждали від спроб росії владарювати за межами своїх кордонів, або коли вона намагалася придушувати повстання на нещодавно захоплених територіях – саме тоді, коли результати були не на користь росії. У разі завоювання земель, як, наприклад, після битви з Османською Туреччиною, витрати на обслуговування російського суверенного боргу знижувалися через насильницьку асиміляцію до імперії нових платників податків. Однак, у разі втрати земель, скажімо, як це було після війни з імператорською Японією, витрати зростали. Найзгубніша з усіх військова кампанія під час Першої світової війни призвела до економічного колапсу та політичної революції 1917 року, а зрештою і до дефолту російського суверенного боргу та страти Миколи та його родини в 1918 році.

Перенесімося в сьогоднішній день та поглянемо на необачне й неспровоковане вторгнення Владіміра Путіна в Україну. Вартість російського вторгнення станом на 16 вересня оцінюється в 167 млрд доларів США, тобто величезні 300 млн дол. США на день, що цілком імовірно з огляду на недавні втрати військової техніки в Криму, і це навіть без урахування людських втрат. Державні фінанси мали стати підтримкою для Путіна у цій військовій авантюрі, оскільки золотовалютні резерви центробанку росії на суму понад 360 мільярдів доларів мали б забезпечити конвертованість рубля, а також виплату відсотків та основної суми за суверенними облігаціями, які торгувалися за кордоном. Однак Кремль, мабуть, прогледів той факт, що більша частина цих резервів зберігається в західних банках і урядах – країнах, які виявилися напрочуд єдиними в своїй готовності заморозити та конфіскувати ці резерви. Враховуючи те, що рубль коштує приблизно один цент США, та масовий відплив капіталу за останні два роки, постійні витрати на проведення «спеціальної військової операції» позначаються на бюджетних показниках уряду. Росія вже оголосила технічний дефолт за своїми облігаціями в 2022 році, а агенція S&P після вторгнення присвоїла їй кредитний рейтинг «CC» (що означає високу вразливість).

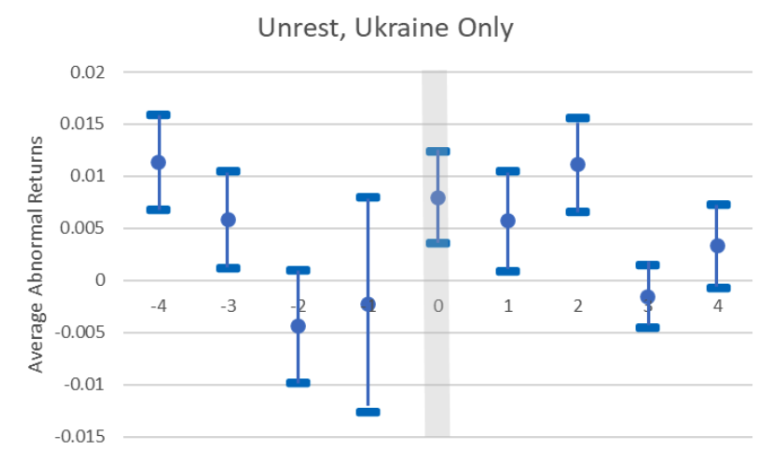

Такий сценарій розвитку подій не має бути несподіванкою для студентів-істориків. Дійсно, як показує наше дослідження, неодноразові спалахи колективного насильства в Україні в 19-му та на початку 20-го століття завдали найбільшої шкоди російським фінансам, при цьому дохідність 5-річних російських суверенних облігацій зростала в середньому на 5,1 базисного пункту через заворушення в Україні (порівняно з іншими проявами насильства на периферії росії). Якщо порівнювати з насильством у самій росії, то ця величина є ще більшою: середній ефект становить 6,7 базисних пунктів. Ефект можна чітко відслідкувати на прибутковості російських облігацій (як показано на рисунку нижче), де «аномальна» дохідність різко зростає саме в тому місяці, коли в Україні відбуваються заворушення, і залишається високою принаймні два місяці після цього.

Примітка. Верхня і нижня відсічки утворюють 95% довірчий інтервал для аномальних змін дохідності облігацій, точка представляє розрахункове середнє значення.

Трохи більше ніж століття тому військові та фінансові біди росії «змели» з трону попереднього царя. Однак Україна створювала проблеми для фінансів Росії ще задовго до цього тим, що просто відмовлялася підкорятися правлінню Московії. Хоча історія рідко повторюється точно, вона нерідко римується, зокрема російською. Здається, цар Владімір не засвоїв уроки ХІХ століття.

Крістофер А. Хартвелл є професором міжнародної бізнес-політики ZHAW School of Management and Law у Цюріху та професором міжнародного менеджменту Університету Козьмінського в Польщі. Пол М. Ваалер є професором та завідувачем кафедри John and Bruce Mooty Chair In Law & Business в University of Minnesota Law School та Carlson School of Management. Їхня стаття посилається на дані власного академічного дослідження під назвою «Ціна імперії: політичні заворушення та суверенна кредитоспроможність у царській Росії», доступного на ArXiv.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний