Вважається, що горизонтальні злиття, як і горизонтальні угоди, найімовірніше можуть зашкодити конкуренції, оскільки за визначенням усувають із ринку реальних або потенційних конкурентів. У статті описуються 4 етапи аналізу горизонтальних злиттів на предмет їх впливу на конкуренцію.

Вважається, що горизонтальні злиття, як і горизонтальні угоди, найімовірніше можуть зашкодити конкуренції, оскільки за визначенням усувають із ринку реальних або потенційних конкурентів. У 2010-му американські антимонопольні органи — Антимонопольний підрозділ міністерства юстиції США і Федеральна торгова комісія — опублікували документ «Положення про горизонтальні злиття». У ньому описані чотири етапи аналізу горизонтальних злиттів на предмет їхнього впливу на конкуренцію. Нижче ми розглянемо ці етапи детальніше. Аналіз злиттів, який Єврокомісія та інші органи проводять на основі європейських стандартів, спирається на дуже схожу аналітичну основу.

Етапи аналізу, описані в «Положеннях про горизонтальні злиття», такі:

- Визначення (і опис) ринку

- Бар’єри для виходу на ринок

- Виявлення потенційних негативних наслідків злиття для конкуренції

- Ефективність

Визначення ринку

Перший концептуальний етап аналізу — визначення ринку: окреслення конкретних меж конкуренції між фірмами, які планують злиття (якщо фірми виробляють 100 конкуруючих продуктів, то цей і наступні кроки виконуються 100 разів, але вважаються одним етапом). Зі свого боку ринок, який визначається під час аналізу злиття, має два виміри: товарний та географічний.Товарний ринок, на якому конкурують дві компанії, — це конкретний продукт або послуга, які вони продають покупцеві, конкуруючи між собою. Вважається, що товари належать до одного ринку, якщо покупець вважає їх близькими економічними еквівалентами для задоволення своїх потреб. Або, якщо говорити більш формально, якщо перехресна цінова еластичність попиту на них значно відрізняється від нуля. (Дійсно, ще 35 років тому У. Лендс і Р. Познер писали, що етап визначення ринку під час антимонопольного аналізу стає зайвим, якщо ми можемо достовірно визначити цінову й перехресну цінову еластичність попиту[2].)Зі свого боку, географічний ринок, на якому конкурують дві фірми, — це фізична територія, на якій замовники можуть купувати продукти, позначені як «ринок продуктів». Це може бути що завгодно — від певного регіону країни (як у випадку із насипними сировинними товарами, наприклад, цементом) до всього світу (наприклад, товари й послуги з високою доданою вартістю, такі як музичні інструменти і споживча електроніка).І товарний, і географічний ринок визначаються виключно з погляду покупця: які економічно вигідні альтернативи в нього є у виборі продукту і його географічного положення в процесі задоволення потреби. Якщо той чи інший альтернативний продукт виглядає функціонально ідентичним продуктам, які вже є на ринку, але занадто дорогим, щоби покупець розглядав його як економічно вигідну альтернативу, то такий продукт не належить до даного ринку продуктів. Якщо певний продукт належить до даного ринку продуктів, але виробляється дуже далеко, і транспортні витрати роблять його занадто дорогим, щоби покупець розглядав його як економічно вигідну альтернативу на певній території, або якщо покупцеві потрібні місцеві сервісні організації, і віддалені постачальники не можуть їх створити з економічних причин, то територія, на якій виробляється цей продукт, а також розташовані на ній постачальники не вважаються належними до того самого географічного ринку.

«Положення про горизонтальні злиття», яке використовують органи правозастосування США, формалізує визначення ринку продуктів і географічного ринку в рамках парадигми так званого «гіпотетичного монополіста». Її логіка така. Уявіть, що є два продукти, які виробляють дві конкуруючі фірми, що оголосили про злиття (якщо таки продуктів 100, то процес повторюється 100 разів). А тепер уявіть компанію, у якої монополія на ці два продукти. Чи підвищить така компанія ціну на один або обидва ці продукти з вигодою для себе до рівня, який істотно перевищує нинішню ціну? (Говорячи мовою «Положення», чи відбудеться «невелике, але суттєве й не тимчасове підвищення ціни» (small but significant and non-transitory increase in price, SSNIP -.VoxUkraine.org). Якщо так, то ці два продукти утворюють ринок, й аналіз триває відповідно до «Положення». Якщо ні, то потрібно проаналізувати, на який продукт перейде покупець, щоби подолати наслідки спроби підвищити ціну? (Якщо продукт визначається не ринком продуктів, а географічним ринком, то замініть слово «продукт» словом «територія»). Тепер додайте цей продукт (або територію) на «ринок», який розглядаєте, і поставте це питання знову. Повторюйте процес доти, поки відповідь не стане позитивною. Тобто, поки не з’явилася група продуктів, на яку в когось є монополія, і цей монополіст дійсно зможе з вигодою для себе підвищити ціну до рівня, який істотно перевищує нинішній. Така група продуктів і стає ринком продуктів для цілей аналізу впливу злиття на конкуренцію.

Приклад: спроба Coca-Cola поглинути Dr.Pepper

Часто визначення ринку — вирішальний чинник, на підставі якого можна судити, зашкодить злиття конкуренції чи ні. Цікавий приклад — спроба поглинання Dr. Pepper Company корпорацією Coca-Cola в 1980-х[3].

Федеральна торгова комісія була стурбована тим, що злиття послабить конкуренцію на ринку продуктів, який вона визначила як «ринок газованих безалкогольних напоїв». Coca-Cola контролювала приблизно 37 % цього ринку в США, Dr. Pepper — майже 5 %. Сторони, які заявили про злиття, стверджували, що товарний ринок ширший. Вони доводили, що газовані безалкогольні напої змагаються за покупця з іншими напоями, наприклад фруктовими соками, молоком, кавою, чаєм і водою. (З погляду парадигми «гіпотетичного монополіста», компанії, що планували злиття, стверджували, що монополія продавця газованих безалкогольних напоїв не викличе підвищення цін до рівня, який перевищує ціну перед злиттям. На їхню думку, досить багато покупців перейдуть на ці альтернативні напої, щоби не переплачувати за газовані безалкогольні).Якби ринок дійсно був настільки широким, то, зрозуміло, ринкові частки обох сторін були б дуже малі. А значить, злиття було б визнане таким, що не завдає шкоди конкуренції. Але за допомогою задокументованих планів самих компаній Федеральна торгова комісія змогла показати, що вони враховували конкуренцію з боку інших виробників газованих безалкогольних напоїв, а не виробників якихось інших напоїв. На такому вужчому ринку плановане злиття визнали порушенням Закону Клейтона й заборонили.Однак цікаво зазначити, що більш вузьке визначення ринку не завжди веде до висновку, що злиття послабить конкуренцію. Деякі аналітики, які згодом писали про угоду Coca-Cola — Dr. Pepper, припустили, що її сторонам слід було б наполягати на більш вузькому визначенні ринку продуктів. Зокрема, обмежити його ринком газованих безалкогольних напоїв зі смаком коли. Оскільки в напою Dr. Pepper немає цього смаку, таке визначення ринку привело б до висновку, що злиття взагалі не послабить конкуренцію, тобто що насправді це не горизонтальне злиття.

Варто також вказати, що в останні роки аналітичний та емпіричний процеси визначення ринку, як і інші сфери економічної науки, змінюються під впливом технологій. Це пов’язано з розвитком економетрики, розширенням можливостей комп’ютерів, а найважливіше — доступністю дуже великих обсягів даних про продаж тих чи інших продуктів (особливо споживчих товарів короткочасного користування). Економісти вже намагаються визначати перехресну цінову еластичність різних альтернативних продуктів шляхом спостереження безпосередньо за обсягами закупівель і цінами в роздрібних магазинах. Як і раніше, використовуються також традиційні непрямі методи. Серед них — опитування учасників ринку, вивчення внутрішніх документів компаній, а також «експерименти в природних умовах». Такі економічні методи вже довели свою корисність при розгляді потенційних проблем зі злиттями органами правозастосування.

Визначення ринкової частки

Перший етап аналізу горизонтального злиття включає такожвизначення фірм — учасників ринку продуктів або географічного ринку, а також оцінку їхніх ринкових часток. Якщо ринок продуктів і географічний ринок уже визначені, то це завдання не складає труднощів. У число «учасників ринку» зазвичай включають усіх нинішніх продавців.

«Ринкові частки» учасників розраховують на підставі обсягів продажу. Частку можна також визначити або уточнити, вимірявши фізичний обсяг виробництва продуктів (тобто не помножений на ціну, як у випадку з виручкою) або виробничі потужності. Іноді обсяг виробництва точніше відображає, наскільки важливим є ринковий гравець. Так буває, наприклад, коли в певний рік незвично багато продуктів або залишилися не проданими, або продавалися на іншому географічному ринку.

В деяких випадках ринкову частку краще відображає не виручка чи обсяг виробництва, а виробничі потужності — наприклад, якщо ці потужності зараз дуже слабко завантажені або якщо нинішній рівень виручки чи виробництва погано відображають їхні майбутні значення. Так буває, зокрема, якщо основні фонди компанії застаріли чи зносилися, або сильно виснажилися будь-які її ресурси. Наприклад, у справі «США проти General Dynamics Corp.»[4].Верховний суд США відмовився блокувати угоду про злиття двох компаній із великими частками регіонального ринку видобутку вугілля. Причина — одна з компаній практично вичерпала запаси вугілля, а значить, не могла стати важливим конкурентом на цьому ринку в майбутньому.Крім того, якщо всі компанії в якійсь групі мають однакові шанси позмагатися за покупців, і якщо всі вони не обмежені в потужностях, то для цілей аналізу можна вважати, що в них, по суті, однакові ринкові частки. У цьому випадку найточніший індикатор рівня конкуренції — кількість (реально конкурентоспроможних) фірм на ринку, а не їхня частка в загальному обсязі продажів, обсягах виробництва чи виробничих потужностях.Американські антимонопольні органи зазвичай використовують свої оцінки ринкових часток, щоб розрахувати зведену статистику концентрації ринку — індекс Херфіндаля-Гіршмана (Herfindahl-Hirschman Index, HHI -. VoxUkraine.org). «Положення» пропонує певні граничні значення ННІ, які є приблизною оцінкою того, чи створить передбачуване злиття проблеми для конкуренції. Антимонопольні органи інших країн можуть використовувати HHI, значення частки чотирьох найбільших фірм у сумарному показнику галузі та/або інші показники концентрації ринку.Важливо, щоб органи правозастосування не переоцінювали точність цих показників чи їхню вагу в прийнятті рішень. Нехай той чи інший індекс здається точним і науково обґрунтованим, він точний рівно настільки, наскільки точні припущення, які лежать у його основі. Наприклад, межі визначення ринку продуктів або географічного ринку неточні за своєю суттю. Тому дуже низькі оцінки концентрації галузі (отримані в будь-який спосіб), можливо, і підштовхнуть антимонопольний орган до рішення не оскаржувати злиття, але дуже високі показники концентрації самі по собі майже ніколи не стають приводом його оскаржити.

Бар’єри для виходу на ринок

Другий етап аналізу горизонтального злиття, зазначений в американському «Положенні» — оцінити, наскільки злиттяускладнить вихід нових фірм на певний ринок (товарний чи географічний). Навіть якщо плановане злиття значно підвищить концентрацію ринку, об’єднана компанія швидше за все не зможе рентабельно підняти ціни, якщо інші фірми спроможні легко вийти на ринок і відібрати частину її бізнесу[5].

Бар’єрами для виходу на певний ринок можуть стати:

- патенти, ліцензії або інша інтелектуальна власність;

- державні норми, включаючи необхідність отримувати екологічні або інші дозволи;

- високий рівень незворотних витрат;

- труднощі з отриманням доступу до початкових ресурсів;

- бренд або репутація існуючих учасників ринку;

- можлива реакція існуючих учасників ринку на вихід нового гравця.

За останні кілька десятиліть оцінка бар’єрів для виходу на ринок і визначення ринку стали двома найважливішими етапами аналізу, зазначеними в «Положенні». Зважаючи на їхні результати, антимонопольні органи вирішують, чи потрібно оскаржувати злиття, а суди — чи підтримувати це рішення.Мета цього етапу аналізу — визначити, чи здатний той чи інший бар’єр запобігти виходу на ринок нових гравців (чи затримати його) у відповідь на антиконкурентне підвищення цін. Головне — зрозуміти ймовірні наслідки планованого злиття для конкуренції. А для цього, як уже говорилося, потрібно спробувати спрогнозувати майбутнє.Навіть якщо вихід на ринок явно можливий, це не означає, що така можливість захистить покупців від антиконкурентної поведінки об’єднаної фірми з великою ринковою часткою. В американському«Положенні» підкреслюється, що для того щоби легкість виходу на ринок могла знизити структурні ризики з ослаблення конкуренції, такий вихід має відповідати трьом критеріям:

- він повинен бути своєчасним, тобто статися досить швидко, щоби дійсно захистити покупців від антиконкурентного підвищення цін;

- він повинен бути досить імовірним (а не просто теоретично можливим), щоб об’єднана фірма враховувала цю ймовірність у своїй конкурентній поведінці;

- він повинен бути досить масштабним, щоби захистити покупців, які можуть стати жертвами антиконкурентного підвищення цін.

Американські та європейські норми вказують, що якщо після злиття вихід на ринок нових гравців оцінюється як «своєчасний, імовірний і масштабний», то злиття можна не оскаржувати навіть у тому випадку, якщо воно призведе до високої концентрації ринку. Наведемо два приклади. Перший — рішення дирекції ЄС із питань конкуренції блокувати передбачуване злиття компаній SCA і Mesta Tissue. Дирекція дійшла висновку, що велика частка об’єднаної компанії на споживчому ринку тканин Скандинавських країн буде перешкоджати виходу на нього інших компаній. Доводи дирекції — важливість локальних виробничих потужностей, наявність регіональних мереж постачальників і сильна прихильність споживачів до бренду[6]. Протилежний приклад: виїзна сесія суду округу Колумбія вирішила не блокувати злиття двох операторів нафтових свердловин, хоча кількість подібних компаній невелика. Причина, підтверджена в процесі апеляції, — вихід на цей ринок не дуже ускладнений [7].

Виявлення негативних наслідків для конкуренції

Третій етап аналізу за «Положенням», — визначення наслідків злиття для конкуренції. Припустимо, ринкова частка об’єднаної фірми свідчить про концентрацію ринку, і покупці можуть стати жертвами її антиконкурентної поведінки. Подальший аналіз виявив суттєві бар’єри для виходу нових компаній на ринок. Тепер потрібно визначити конкретний механізм можливого ослаблення конкуренції. Аналітики, державні органи й суди зазвичай розрізняють два класи негативного впливу злиття на конкуренцію: ефект координації та ефект односторонніх дій.

«Ефект координації» — це ймовірність того, що через зменшення кількості гравців на ринку угода полегшить координацію дій конкурентів, які залишилися, що призведе до скорочення виробництва, яке зазвичай супроводжує таку координацію. Такою є теорія шкоди, на якій наголошують ранні версії американського«Положення». Більшість дискусій навколо неї зводилося до логіки класичної роботи Джорджа Стокінга, Майрона Уоткінса і Джорджа Стиглера[8].

Стіглер доводив, що успішна домовленість між компаніями про координацію конкурентної поведінки повинна вирішувати три проблеми: як досягти угоди щодо конкретного плану дій, як виявити порушників домовленості, і як їх покарати [9].Він описав кілька чинників, які допомагають «вирішити» ці проблеми й полегшити координацію дій конкурентів на певному ринку. Головні з них: a) однорідність продукту, b) фрагментація покупців, c) малий обсяг типових транзакцій, d) невелика кількість продавців, і e) збереження цін у таємниці.

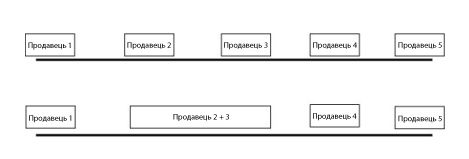

Стіглер стверджував, що якщо ринок демонструє ці характеристики, то скорочення чисельності конкурентів із більшою імовірністю призведе до координації дій між фірмами, які залишилися, ніж подібне злиття на ринку з протилежними характеристиками. У «Положення» були небезпідставно додані ознаки змови на ринку. Вони доповнили список чинників, які виводили змову в розряд серйозніших небезпек для певного ринку. Отже, антимонопольні органи стали частіше розглядати злиття двох учасників такого ринку як привід для занепокоєння.Приклад злиття, блокованого через ефект координації, — скасування угоди компаній HJ Heinz і BeechNut, які разом із галузевим гігантом Gerber входять у трійку провідних продавців дитячого харчування в США[10].Федеральна торгова комісія постановила (а апеляційний суд підтвердив), що скорочення чисельності великих конкурентів на рику з трьох до двох значно полегшить і збільшить ймовірність змови між ними. (Зверніть увагу, що цей випадок — приклад скасування злиття в рамках парадигми SLC, тобто «істотного послаблення конкуренції». За старими нормами, характерним для ЄС (вони передбачають посилення «домінування»), це злиття не викликало б претензій із боку антимонопольного органу. Справа в тому, що злиття, швидше за все, не посилило, а послабило б домінуюче становище лідера ринку — фірми Gerber). Недавні рішення ЄС про заборону злиття з тієї причини, що вони призвели б до посилення «колективного домінування», базуються на логіці, схожій із тією, якою керувалася Федеральна торгова комісія. Приклад — заборона угоди Gencor /Lonhro.Правило «ефекту координації» залишилося в «Положенні», і в правовій практиці злиттів на нього звертають найпильнішу увагу. Але в 1992 році в «Положення» додали ще і правило «ефекту односторонніх дій» — другу проблему горизонтальних злиттів, яка явно впливає на конкуренцію[11].«Ефект односторонніх дій» передбачає, що об’єднана фірма може, наприклад, підняти ціну й тим самим погіршити становище покупців, а інші компанії будуть конкурувати в цьому новому вимірі. Дійсно, парадигма «ефекту односторонніх дій» є ближчою до початкових висновків Стиглера про те, що важлива перехресна цінова еластичність попиту на конкуруючі продукти. Тому в аналізі ефекту односторонніх дій економетрична оцінка попиту займає набагато важливіше місце, ніж в аналізі ефекту координації після злиттів.Ефект односторонніх дій найпростіше проілюструвати моделлю Хотеллінга. Продавці розташовуються в ряд, який являє собою певний вимір властивості або якості продукту (а якщо зовсім спростити — фізичне місцеперебування[12]. Уявіть, що в цьому ряду розташовані п’ять продавців, пронумерованих зліва направо від 1 до 5 (див. Рисунок. 1).

Рисунок. 1: Верхній ряд — ситуація до злиття. Нижній ряд — ситуація після злиття

Якщо покупці рівномірно розподілені вздовж усього ряду й зазвичай купують продукт, розташований до них найближче, то кожен із продавців буде найсильніше конкурувати з продавцями безпосередньо зліва і справа від нього. Тому якщо, наприклад, продавець 2 вирішить підняти ціну, то найсильніше його буде хвилювати те, що покупці можуть піти до продавців зліва і справа — тобто до продавців 1 і 3. Продавець 4 (і тим більше продавець 5) — набагато менш важливий стримуючий фактор, який впливає на конкурентну поведінку продавця 2, ніж продавці 1 і 3.А тепер уявіть, що продавці 2 і 3 провели злиття. Якщо місце розташування продукту й покупця не змінилися, то стримуючим фактором для підвищення ціни продавцем 2 залишаться його побоювання щодо переходу покупців до продавців 1 і 3. Але тепер продавці 2 і 3 отримують прибуток спільно. Тому покупець, який пішов від продавця 2 до продавця 3 в результаті підвищення ціни, уже не вважається втраченим. Цей покупець залишається клієнтом об’єднаної фірми. З цієї причини ціни, встановлені продавцями 2 і 3 після злиття, швидше за все, будуть вищими, ніж до злиття. Оскільки продавці 4 і 5 були менш важливим стримуючим фактором, який впливав на поведінку колишнього продавця 2, його злиття з продавцем 4 або 5 менше послабить конкуренцію. А значить, таке злиття повинно викликати меншу занепокоєність антимонопольних органів.Знову ж таки, ця концепція повертає нас до первісних висновків Стиглера. Тобто, чим більше ми знаємо про перехресну цінову еластичність попиту, тим точніше зможемо оцінити негативні наслідки злиття для конкуренції. А значить, тим менше нам потрібно піклуватися про точне визначення ринку. У випадку зі злиттям продавців 2 і 3, у рамках моделі ефекту односторонніх дій стає набагато менш важливо знати, чи належить продавець 5 до того ж товарного або географічного ринку, що і продавці 2 і 3. Те саме можна сказати про точний розрахунок ринкових часток і рівнів HHI щодо планованого злиття. Ці «структурні ознаки» конкуренції містять менше корисної інформації, ніж докладний і цілеспрямований аналіз того, наскільки значними є обмеження, які фірми, що об’єднуються, накладають на поведінку одна одної.Однак компанії в моделі Хотеллінга можуть не мати фіксованого місця розташування в ряду. Крім того, під час аналізу ефекту односторонніх дій після злиття, зазначеного в прикладі, виникає ще одне питання. Чи не вирішить нова або існуюча фірма, що їй буде вигідніше «переміститися» ближче до продавця 2 у відповідь на антиконкурентне підвищення цін із його боку? Якщо це легко зробити, то підвищення ціни після злиття спонукатиме інших продавців просто переміститися ближче до продавців 2 і 3 і залучити більше покупців, які страждають від підвищення ціни. У цьому випадку об’єднана фірма навряд чи буде відразу підвищувати ціну. Якщо ж переміститися складно, то продавець 2 дійсно може підвищити ціну після злиття, не турбуючись про те, що покупці підуть до продавця 3: адже він об’єднався з найближчим конкурентом у цій продуктовій ніші.Ефект односторонніх дій часто викликає побоювання антимонопольних органів у разі злиття фірм, які продаютьдиференційовані продукти. Такі фірми за визначенням виділяють набагато ресурсів на те, щоб розташувати свої продукти в бажаному «місці» ринку. (З іншого боку, якщо продукти диференційовані, то вони за визначенням не однорідні. А значить, за теорією Стиглера, небезпека скоординованих дій після злиття зменшується).Один із перших випадків успішного блокування злиття через ефект односторонніх дій — претензія Антимонопольного підрозділу міністерства юстиції США до злиття хлібопекарень Continental Baking і Interstate Baking. У деяких регіонах США Continental і Interstate були або єдиними виробниками брендованого білого хліба, або входили в трійку виробників. У Сполучених Штатах білий хліб — це продукт, який активно рекламують і який сильно диференційований за брендами. Були підстави вважати, що якщо дві фірми об’єднаються й підвищать ціни, то велика частина продажів, яку втратить одна з них, перейде до іншої, а не до «приватних торгових марок», тобто менш іменитих конкурентів.Навпаки, в 1996 році Антимонопольний підрозділ відмовився оскаржувати передбачуване поглинання Maybelline корпорацією L’Oreal[13].У ті часи ці дві компанії були провідними виробниками жіночої косметики в США. На ринку продуктів, який здавався найбільш проблематичним — туші для вій, Maybelline лідирувала, L’Oreal займала четверте місце, і разом з компаніями Revlon (торгові марки Revlon і Almay) та Proctor and Gamble (бренди Max Factor і Cover Girl) вони контролювали до 90 % ринку.Незважаючи на такі високі ринкові частки, а також бар’єри для виходу на ринок, пов’язані з міцними брендами і великими рекламними бюджетами, мін’юст визначив, що злиття не завдасть істотної шкоди конкуренції. Причина — обидві компанії конкурували на протилежних кінцях товарного спектру. Maybelline була доступним брендом, який конкурував з іншими такими самими брендами на кшталт Cover Girl в точках масових продажів, наприклад, в аптеках. Навпаки, L’Oreal — престижний бренд, який конкурував із такими самими престижними брендами, наприклад Clinique, у дорогих універмагах, таких як Macy’s і Saks Fifth Avenue. Інакше кажучи, лише деякі старшокласниці і студентки, дізнавшись про підвищення цін на туш Maybelline в місцевій аптеці, стали б купувати продукти L’Oreal в Saks. І вкрай мало світських дам, зіткнувшись із підвищенням цін на косметику L’Oreal в Saks, стали б купувати продукти Maybelline в аптеках. Від злиття постраждала б дуже мала кількість покупців.

Ефективність

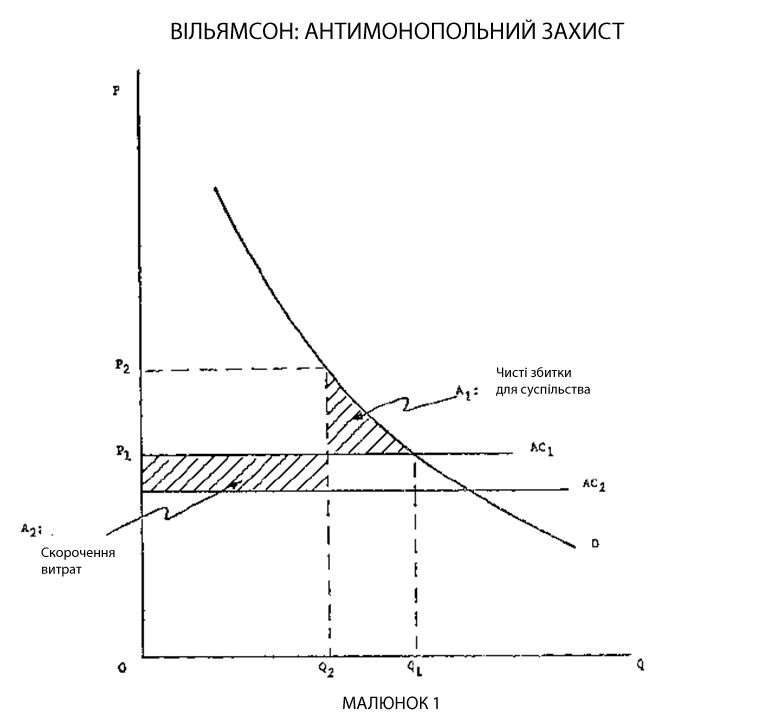

На останньому етапі аналізу горизонтальних угод відповідно до американського «Положення» вивчається й підраховуєтьсяефективність злиття. Інакше кажучи, антимонопольні органи визначають, чи підвищиться добробут, наприклад, завдяки скороченню витрат. І чи переважить підвищення ефективності зниження добробуту через ослаблення конкуренції. У різних юрисдикціях органи з контролю за злиттями трактують ефективність по-різному. Наприклад, у США порівняння підвищення ефективності зі збитком для конкуренції після злиття апеляційні суди приймають як аргумент, а Верховний суд — поки що ні. Але більшість антимонопольних органів у своїх внутрішніх документах враховують ефективність, коли вирішують, чи варто оскаржувати те чи інше злиття.Український закон про захист конкуренції говорить, що Кабінет міністрів може дозволити злиття, відхилене Антимонопольним комітетом, «якщо позитивний ефект для суспільних інтересів зазначеної концентрації переважує негативні наслідки обмеження конкуренції” (стаття 25, частина 2). Виняток — випадки, коли негативні наслідки для конкуренції від злиття «не є необхідними для досягнення мети концентрації» або «становлять загрозу системі ринкової економіки» (стаття 25, частина 3).Парадигма, у рамках якої ці органи розглядають ефективність злиття, не змінювалася з часів класичної статті Вільямсона. У ній у вигляді діаграми описувався компроміс між «прямокутниками» скорочення витрат і «трикутниками» втрат добробуту від підвищення цін[14] (див. малюнок нижче).

Можна також враховувати динамічну ефективність, хоча її ще важче визначити достовірно. Причому отриманий результат може переважити статичні розрахунки компромісу Вільямсона.У «Положенні про горизонтальні злиття» антимонопольні органи США чітко дали зрозуміти, що будуть враховувати ефективність, приймаючи рішення про те, чи оскаржувати плановане злиття. Для цього потрібно, щоб ефективність можна було оцінити з певним ступенем упевненості. Крім того, потрібно переконатися, що такої ефективності можна досягти іншими способами, які не передбачають усунення конкуренції між двома фірмами.

Наприклад, ефективність, досягнута під час злиття, може посприяти посиленню конкуренції.

Це може статися, якщо дозволити злиття двох неефективних конкурентів в одну більш ефективну компанію, скажімо, завдяки об’єднанню взаємодоповнюючих активів. Якщо розглядати ситуацію в контексті ефекту односторонніх дій, то після зниження витрат об’єднана фірма може повністю або частково відмовитися від намірів підвищити ціну. Підвищення ефективності може не відразу позначитися на цінах, але привести до появи нових або вдосконалених продуктів. У контексті ефекту координації, зниження витрат може зменшити ймовірність або результативність скоординованих дій, мотивуючи незалежного підприємця знизити ціну або створити незалежну фірму. («Положення», ч. 10)

У США і Європі виділяють клас ефективності, щодо якої діє особлива правова оцінка — ефективність, яка виникає в разі, якщо одна з фірм зазнає невдачі. Коли одна зі сторін злиття втрачає гроші й може вийти з бізнесу, у результаті чого її виробничі активи покинуть ринок, обсяг виробництва продуктів може скоротитися, а ціна на них зрости, це призведе до втрат для добробуту, як би вони не вимірювалися. Якщо передбачуване злиття допоможе запобігти такому сценарію, то воно апріорі позитивно вплине на добробут. Антимонопольні й судові органи визнають цей ефект. Вони виявляють певний рівень толерантності щодо злиттів, які допомагають зберегти на ринку активи фірми-банкрута, навіть якщо мова йде про близьких конкурентів.Однак, як і у випадку із загальною оцінкою ефективності, «захист фірми, що зазнає невдачі» повинен відповідати певним умовам. Йдеться про ймовірність того, що активи такої фірми дійсно покинуть ринок, якщо злиття не відбудеться.Під час розгляду практично будь-якого злиття в США і ЄС сторони угоди наводять аргументи й докази підвищення ефективності, яке може дати злиття. Зазвичай подібні доводи абстрактні та не містять конкретних фактів, а органи правозастосування ставляться до них зі скепсисом. (Виняток — коли сторони довели, що ефективність розраховувалася заздалегідь, до рішення про злиття. Але таких випадків напрочуд мало). Однак, на думку автора цієї статті, перевірити ефективність під час злиття з «фірмою, яка зазнає невдачі» можна за допомогою об’єктивних оцінок. Вони з більшою ймовірністю, ніж загальні прогнози, переконають антимонопольні органи не оскаржувати злиття.Важливо зазначити, що в більшості антимонопольних юрисдикцій, включно зі США і ЄС, переважну більшість планованих злиттів — горизонтальних та інших — не блокують. Зокрема, у більшості юрисдикцій фірми, які планують злиття, не зобов’язані доводити, що воно приведе до підвищення ефективності або якимось іншим чином посприяє суспільній вигоді. Автори антимонопольних законів і органи правозастосування виходять із того, що ринок краще, ніж уряд, зможе розпізнати цю вигоду. І що підприємці та інвестори планують злиття, щоб отримати прибуток, який приносить користь економіці. Випадків, коли антимонопольні органи виявляють і демонструють ймовірність істотного послаблення конкуренції через злиття, порівняно небагато. Тоді фірми, які запланували злиття, повинні або довести, що побоювання антимонопольних органів марні, або продемонструвати, що, незважаючи на можливе ослаблення конкуренції, підвищення ефективності в результаті злиття буде настільки істотним, що переважить негативні наслідки.Наприклад, у США й багатьох інших юрисдикціях фірми, які запланували злиття, повинні заздалегідь повідомляти антимонопольні органи про те, що масштаб передбачуваної операції й розміри компаній не перевищують певних порогових значень[15]. За десять років із 2006 до 2015-го антимонопольні органи США отримували в середньому 1525 повідомлень про заплановані злиття на рік. Антимонопольний підрозділ Мін’юсту відкривав за ними в середньому 64 попередніх розслідування на рік, відправляв 24 «повторних запити» (вимагав від компаній надати більш детальну інформацію) і подавав у середньому 17 «державних заперечень»[16]. За той самий період Федеральна торгова комісія здійснювала в середньому 21 «правозастосовну дію щодо злиттів» на рік. [17]

У заключній частині статті ми розглянемо вертикальні злиття.

Примітки:

[1] Висловлені в статті погляди можуть не співпадати із позицією Міністерства юстиції США.

[2] William Landes and Richard Posner, “Market Power in Antitrust Cases,” Harvard Law Review 94 (1981), pp. 937–996.

[3] Цей випадок детально розглядяється тут: Lawrence J. White, “Application of the Merger Guidelines: The Proposed Merger of Coca-Cola and Dr. Pepper,” in J.E. Kwoka and L.J. White, eds., The Antitrust Revolution, 2nd ed., Boston: Scott, Foresman, 1994.[

[5] В крайньому випадку, це логіка ідеї «змагальності»: навіть монополіст не може бути в змозі стягувати ціну вище, ніж конкурентоспроможні ціни, якщо вхід досить швидкий та легкий. Див. William J. Baumol, J.C. Panzar, та Robert Willig, Contestable Markets and the Theory of Industry Structure, New York: Harcourt Brace Jovanovich, 1982, а також Marius Schwartz, “The Nature and Scope of Contestability Theory,”Oxford Economic Papers 38 (1986, supplement), 37–57.

[6] Справа Comp /M2097,31 січня 2001 року

[7] Справа «США проти Baker Hughes»,908 F.2d 981 [DC Cir. 1990]

[8] George Stocking and Myron Watkins, Cartels in Action (New York: Twentieth Century Fund, 1947); George Stigler, “A Theory of Oligopoly,” in Stigler, The Organization of Industry, Homewood, IL: Richard D. Irwin, 1968.

[9] Див.також E. Green and R. Porter, “Noncooperative collusion under imperfect price information, Econometrica 52 (1984), 87–100, та Louis Kaplow and Carl Shapiro, “Antitrust”, in A.M. Polinsky and Steven Shavell, eds., Handbook of Law and Economics, vol. 2 (Amsterdam: Elsevier, 2007).

[10] Для получения дополнительной информации см. Jonathan Baker, “Efficiencies and High Concentration: Heinz Proposes to Acquire Beech-nut,” in J.E. Kwoka and L.J. White, eds., The Antitrust Revolution, 5th ed. (New York: Oxford University Press, 2009), и решение апелляционного суда, Federal Trade Commission v. H. J. Heinz Co., 246 F.3d 708 (D.C. Cir. 2001).

[11] Для отримання додаткової інформації див. Jonathan Baker, “Efficiencies and High Concentration: Heinz Proposes to Acquire Beech-nut,” in J.E. Kwoka and L.J. White, eds., The Antitrust Revolution, 5th ed. (New York: Oxford University Press, 2009), і рішення апеляційного суду, Federal Trade Commission v. H. J. Heinz Co., 246 F.3d 708 (D.C. Cir. 2001).

[12] Див. Robert Willig, “Merger Analysis, Industrial Organization Theory, and Merger Guidelines,” Brookings Papers on Economic Activity: Microeconomics(1991), 281; Janusz Ordover and Robert Willig, “Economics and the 1992 Merger Guidelines: A Brief Survey,” Review of Industrial Organization 8 (1993), 139–150; and Carl Shapiro, “The 2010 Merger Guidelines: From Hedgehog to Fox in Forty Years,” Antitrust Law Journal 77 (2010), 701–759.

[13] Для отримання додаткової інформації див. Constance Robinson,“Quantifying Unilateral Effects in Investigations and Cases,” George Mason Law Review Symposium, Antitrust in the Information Revolution: New Economic Approaches for Analyzing Antitrust Issues, George Mason University School of Law, Arlington, Virginia, October 11, 1996.

[14 ]Oliver Williamson, “Economies as an Antitrust Defense: The Welfare Tradeoffs,” American Economic Review 58 (1968), 18-36.

[15] Див. документ Федеральної торгової комісії «To File or Not to File: When You Must File a Premerger Notification Report Form,» Hart-Scott-Rodino Premerger Notification Program, Federal Trade Commission, вересень 2008.

[16] Розрахунок проводився на основі статистики завантаженості Антимонопольного підрозділу, 2006–2015 фінансові роки. У статистику рішень оскаржити злиття входять «позови, подані до окружного суду» і «угоди, реструктуровані або скасовані до подачі позову в результаті рішення оскаржити злиття».

[17] Розрахунок проводився на основі статистики з бази даних Федеральної торгової комісії Competition Enforcement Database. Цей показник — сума значень, зазначених у стовпчиках «Part 2 Consents», «Federal Injunctions», «Part 3 Administrative Complaints» и «Abandoned/Fix-It-First/Restructured».

Перша частина статті, присвячена змовам між компаніями та зловживанню домінуючим становищем, опублікована тут.

Друга частина статті, присвячена злиттів і поглинань, опублікована тут.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний