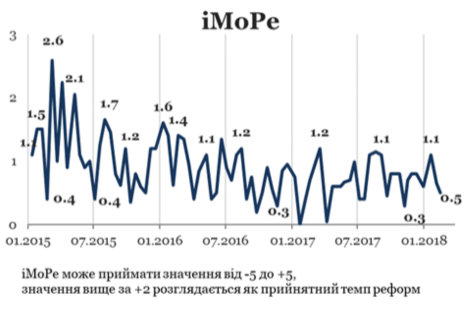

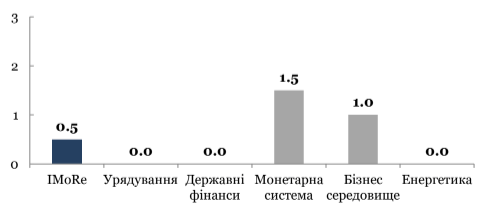

Індекс реформ склав +0.5 бала з 29 січня по 11 лютого 2018 року (у попередньому раунді індекс дорівнював +0.7 з можливих від -5.0 до +5.0). У цьому періоді позитивні зрушення відбулись у законодавстві, що стосується монетарної системи та бізнес-середовища. Реформаторських законодавчих змін, які впливають на урядування, державні фінанси та енергетику, не було.

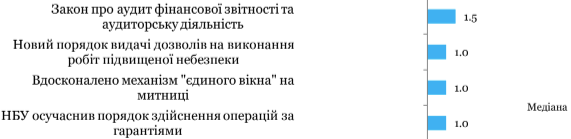

Головна подія цього раунду – закон про аудит фінансової звітності та аудиторську діяльність.

Графік 1. Динаміка Індексу реформ

Графік 2. Значення Індексу реформ та його компонентів у поточному раунді оцінювання

Головні події випуску

Закон про аудит фінансової звітності та аудиторську діяльність, +1.5 бала

Якісний аудит фінансової звітності робить компанії прозорими. Це важливо для підприємств, які залучають кошти від зовнішніх інвесторів, оскільки аудиторський висновок дозволяє підвищити довіру інвестора до діяльності компанії. Це дуже важливо для державних та інших суспільно значущих компаній, де держава має чітко розуміти всі можливості та ризики, пов’язані з їх діяльністю, а сама діяльність має бути прозорою та підзвітною.

До сьогоднішнього дня в країні фактично паралельно існувало 2 системи – аудит, який здійснювався за національними стандартами, та аудит за міжнародними стандартами. Зокрема, компанії, які залучали кошти на зовнішніх ринках, а також банки, частіше зверталися до міжнародних аудиторських компаній. Решта переважно робили аудит за національними стандартами, які є менш прозорими для зовнішніх інвесторів. Проте, навіть аудит міжнародних компаній не забезпечував якість висновків. Зокрема, влітку 2017 року відома компанія PriceWaterhouseCoopers була виключена із Реєстру аудиторських фірм, які мають право на проведення аудиту банків, через надання недостовірної інформації щодо фінансово-господарської діяльності Приватбанку.

Підписавши у 2014 році Угоду про асоціацію з ЄС, Україна взяла на себе зобов’язання гармонізувати законодавство про аудиторську діяльність із відповідними директивами Європарламенту (2006/43/ЄС, 2014/56/ЄС та ін.) протягом 3 років. Впровадження цих норм зустрічало опір та відбувалося з певним запізненням, тому на початку 2018 року Представництво ЄС в Україні зробило заяву щодо їх найшвидшого введення в дію.

Закон 2258-VIII гармонізує національне законодавство про аудиторську діяльність зі стандартами ЄС. Також встановлено нові вимоги до аудиту фінансової звітності підприємств, які мають суспільний інтерес. Зокрема, закон містить посилені вимоги щодо звіту аудитора таких підприємств, запроваджує обов’язкову ротацію аудиторів.

Закон також змінює регулювання аудиторської діяльності. В ньому нормативно закріплено інститут професійного самоврядування аудиторів – орган суспільного нагляду за аудиторською діяльністю. Реєстр аудиторів та суб’єктів аудиторської діяльності стане публічним та доступним на офіційному сайті Аудиторської палати України. Закон також містить перелік неаудиторських послуг, які аудитору підприємства заборонено надавати цьому ж підприємству, його дочірнім підприємствам або материнській компанії.

Остання із перелічених новацій викликала критику з боку окремих аудиторських компаній. Зокрема, як зазначила Юлія Терещенко, директор з аудиту KPMG в Україні, заборона неаудиторських послуг може збільшити витратність і ускладнити ведення бізнесу в Україні.

Коментар реформатора

“Одним зі здобутків Закону стане створення Органу громадського нагляду, що буде контролювати прозорість сфери аудиторської діяльності в Україні. Орган складатиметься з Наглядової Ради та Інспекції із забезпечення якості. Положення Закону розширюють відповідальність аудитора за надану оцінку, навіть до адміністративної відповідальності за неналежне надання професійних послуг.

Завдяки новим вимогам до отримання ліцензій та атестування аудиторів значно підвищиться професійний рівень українських фахівців у цій галузі та збільшиться конкуренція в даному сегменті ринку.

Особливої уваги потребує відновлення довіри до українських аудиторів. Навіть український Уряд не довіряє більшості аудиторських висновків, запроваджує додаткові критерії для виконання фінансової звітності державних підприємств. Тим паче іноземні інвестори досить рідко користуються послугами українських аудиторів через неналежний професіоналізм, що призводить до значного збільшення інвестиційних ризиків.

Після набуття чинності новим законодавством, Україна має всі шанси відродити рівень довіри до власних аудиторів як всередині країни, так і на міжнародному рівні, що в подальшому приведе до залучення значних інвестицій в економіку. Очевидно, що ухвалений законодавчий акт комплексно вирішує існуючі проблеми в сфері аудиторської діяльності, та вже незабаром дозволить українським компаніям стати повноцінним учасником міжнародної аудиторської діяльності. ”

– Олексій Порошенко, Народний депутат Украни

Коментар експерта

“З точки зору держави закон є позитивним. Він стимулює компанії суспільного значення ставати більш прозорими. Фактично, він усуває “подвійне життя” українських компаній, коли вони здійснюють облік за українськими стандартами та підходами, а для інвесторів паралельно складають окрему звітність за міжнародними стандартами. Важливо, що звітність у податкову буде складатися за тими ж стандартами, як і фінансова звітність.

Є певні ризики, що до цих норм компанії будуть ставитися формально, як це було з акціонерними товариствами. Компанії не відчували потреби в якісних аудиторських послугах та намагалися мінімізувати витрати на них на шкоду якості.

Є позитивні зрушення з точки зору регулювання професії – воно стає більш зрозумілим, з чітко визначеними ролями стейкхолдерів. Органи аудиторського самоврядування будуть утримуватися за рахунок відрахувань компаній. Сподіваюся, що великі аудиторські компанії долучаться до цього процесу.”

– Олександр Почкун, Бейкер Тіллі Україна

Графік 3. Події, що визначали значення індексу, оцінка події є сумою її оцінок за напрямками, тому вона може перевищувати +5, або бути меншою за -5

Графік 4. Значення окремих компонентів Індексу та кількість подій

Таблиця 1. Оцінки всіх подій та прогресу реформ за напрямами

| Державне управління | 0.0 |

| Державні фінанси | 0.0 |

| Монетарна система | +1.5 |

| Закон про аудит фінансової звітності та аудиторську діяльність | +1.5 |

| НБУ осучаснив порядок здійснення операцій за гарантіями | +1.0 |

| Бізнес середовище | +1.0 |

| Новий порядок видачі дозволів на виконання робіт підвищеної небезпеки | +1.0 |

| Вдосконалено механізм “єдиного вікна” на митниці | +1.0 |

| Енергетика | 0.0 |

Індекс реформ призначений надавати комплексну оцінку зусиллям влади України зі впровадження економічних реформ. Індекс базується на експертних оцінках змін у регуляторному середовищі за п’ятьма напрямками:(Див. графіки та таблиці на сайті)

- Державне управління

- Державні фінанси

- Монетарна система

- Бізнес середовище

- Енергетика

Детальніше про Індекс та методологію розрахунку можна дізнатись на сайті reforms.voxukraine.org

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний