Інфляційні очікування всіх опитаних груп економічних агентів (домогосподарства, фірми, банки та експерти) є стабільно вищими або нижчими від фактичного рівня майбутньої інфляції. Втім, експертний прогноз є найточнішим. З часом прогноз усіх груп респондентів став точнішим. До того ж, інфляційні очікування стали менше залежати від очікувань обмінного курсу. Це є свідченням того, що комунікація НБУ є ефективним інструментом таргетування інфляції.

Сьогодні комунікація центральних банків є важливим інструментом монетарної політики

До 1990-х років центральні банки говорили якомога менше прагнучи здивувати ринки своїми рішеннями з монетарної політики. Наприклад, до лютого 1994 року Федеральний комітет з відкритого ринку США не розголошував інформацію про ключову процентну ставку. Сьогодні рішення з монетарної політики комунікуються заздалегідь. Задля досягнення цінової стабільності центральний банк (ЦБ) має забезпечити обізнаність громадськості зі стратегію монетарної політики (Weidmann 2018). Тому інформування стає необхідністю.

Незалежність зобов’язує ЦБ бути підзвітним суспільству, а комунікація забезпечує прозорість, яка є необхідною умовою підзвітності. Комунікації центробанку мають на меті роз’яснити впроваджувану монетарну політику та сформувати у громадськості впевненість у тому, що ЦБ має намір та здатний забезпечити стабільність цін. Крім того, комунікація виступає інструментом монетарної політики, який спрямовує очікування.

Інфляційні очікування впливають на всі ціни в економіці, зокрема заробітну плату. Рішення щодо інвестицій та заощаджень також зазнають впливу інфляційних очікувань. Інфляційні очікування можуть самореалізуватися. Так, якщо фірми очікуватимуть високу інфляцію, вони підвищать ціни, а працівники вимагатимуть вищих зарплат, що врешті призведе до високої інфляції. Тому надзвичайно важливо прив’язати (заякорити) очікування економічних агентів.

Чи успішно НБУ формував інфляційні очікування?

Національний банк України запровадив інфляційне таргетування у 2016 році, що поступово знизило інфляцію з понад 40% у 2016 році до 4,1% у 2019 році. Як це змінило інфляційні очікування українців? Ми розглядаємо чотири типи економічних агентів, очікування яких вимірювалися – домогосподарства, банки, фірми та професійні прогнозисти.

Дані

З метою оцінки інфляційних очікувань НБУ проводить опитування фірм, банків, домогосподарств та експертів відповідно з 2006, 2011, 2011 та 2014 років.

Опитування включає близько 700 фірм нефінансового сектору вибраних за квотним принципом. Вибірка банків включає щонайменше 90% активів банківської системи і складається з банків, які є платоспроможними та не перебувають у процесі ліквідації. Опитування фірм та банків проводиться Нацбанком щоквартально. Опитування домогосподарств проводиться щомісяця організацією GfK Ukraine. Вибірка включає 1000 домогосподарств відібраних за квотами.

Опитування експертів проводить НБУ. У липні 2014 – вересні 2019 року таке опитування проводилося щомісяця, а з листопада 2019 року – шість разів на рік. професійні прогнозисти надають точкові оцінки очікуваної інфляції, а експертний прогноз є середнім арифметичним цих оцінок. Банкам, фірмам та домогосподарствам повідомляють поточний рівень інфляції розрахований Державною службою статистики України. Після цього вони обирають інтервал очікуваної інфляції на наступні 12 місяців. Отримана оцінка є середньозваженим середніх точок цих інтервалів.

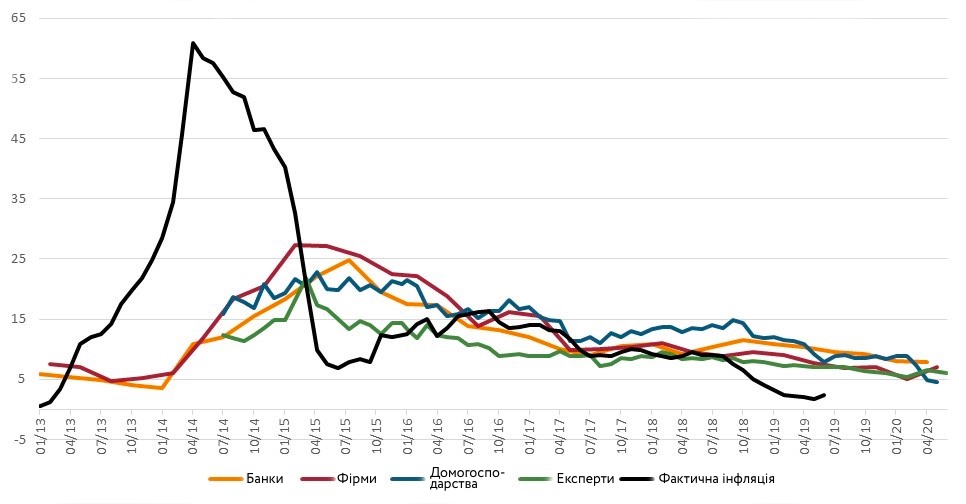

Інфляційні очікування чотирьох опитаних груп у перспективі 12 місяців та фактична інфляція наведені на рисунку 1. Стрибок індексу споживчих цін (ІСЦ) у 2014-2015 роках зумовлений кількома факторами. Військовий конфлікт на Донбасі та незаконна анексія Криму Росією 2014 року спричинили економічну кризу (значні втрати ВВП та експортних доходів). Паніка на валютному ринку в першому кварталі 2015 року посилила інфляційний тиск. Іншим фактором стало різке підвищення тарифів на комунальні послуги для домогосподарств з квітня 2015 року, яке було необхідною передумовою реформування енергетичного ринку. Ці зовнішні потрясіння неможливо було передбачити. Тому ми виключили період до березня 2016 року з аналізу точності прогнозу.

Рисунок 1. Інфляційні очікування та фактична інфляція за 12 місяців,%

Джерело: дані НБУ

Як формуються очікування у людей та фірм?

Ми використовуємо гібридну модель формування очікувань (Łyziak 2014). Припускаємо, що очікування формуються на основі попереднього досвіду (ретроспективні фактори) та найкращих здогадок щодо майбутнього (перспективні фактори). Чому центральний банк серйозно ставиться до того, як формуються очікування? Чим більше очікування базуватимуться на перспективі, тим простіше центральному банку досягти свого інфляційного таргету просто надавши економічним агентам інформацію про нього.

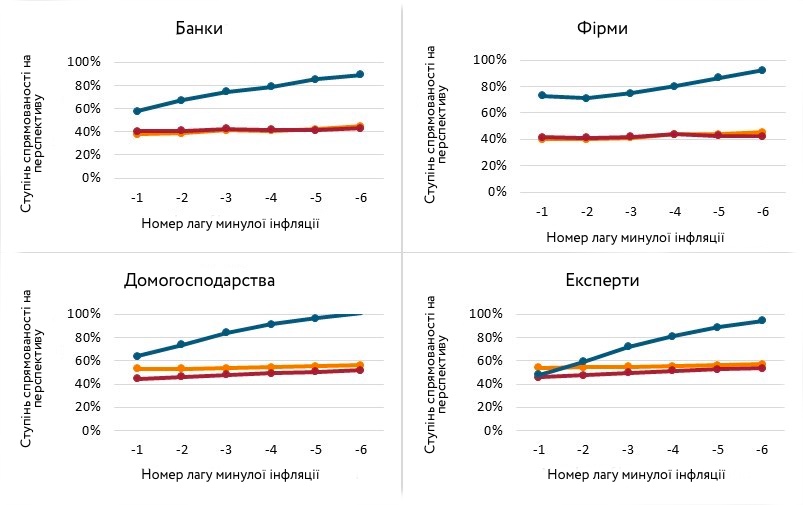

Щоб оцінити роль кожного з цих факторів у формуванні очікувань, я оцінюю регресію очікуваного рівня інфляції на фактичну інфляцію за 12 місяців та лаг інфляції. На рисунку 2 наведено вагу перспективних факторів в очікуваннях для специфікацій від одно- до шестимісячного лага за весь період та 2 підперіоди (січень 2013 – березень 2016 та квітень 2016 – червень 2019). НБУ де-факто розпочав таргетування інфляції на початку 2016 року, і з тих пір очікування стали більш орієнтованими на перспективу в усіх опитаних груп. Частково це пояснюється тим, що економіка вийшла з кризи – адже висока інфляція до березня 2016 року підживлювала інфляційні очікування. Однак це також ознака заякорення очікувань, оскільки прогноз менше залежить від поточної ситуації.

Рисунок 2. Спрямованість інфляційних очікувань на перспективу

![]()

Примітка: кожен рисунок показує оцінений коефіцієнт майбутнього рівня інфляції в регресії інфляційних очікувань на лаги інфляції (лише один лаг включений до кожної регресії, номер лага позначений на вісі абсцис) та фактичну майбутню інфляцію.

Джерело: власні розрахунки

Як інфляційні очікування пов’язані з курсом валют?

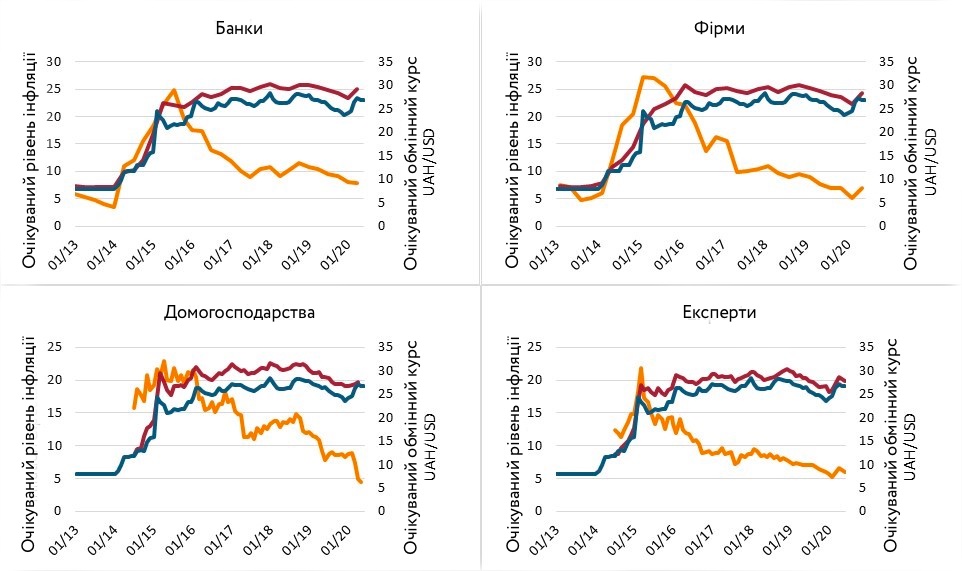

Дослідження Gorodnichenko and Coibion (2015) виявило в українських споживачів, фірм та професійних прогнозистів сильний зв’язок між очікуваннями щодо інфляції та обмінного курсу. На рисунку 3 представлені очікування чотирьох опитуваних груп щодо інфляції (права вісь) та обмінного курсу (ліва вісь). Дійсно, за період до першого кварталу 2015 року кореляція між очікуваною інфляцією та очікуваним курсом становить 0,95 для банків, 0,98 для фірм та фінансових аналітиків та 0,75 для домогосподарств.

Однак з тих пір динаміка цих очікувань суттєво змінилася. Незважаючи на існування ефекту перенесення обмінного курсу (Faryna, 2016), очікування щодо інфляції та обмінного курсу після першого кварталу 2015 року рухаються в різних напрямках. Коефіцієнт кореляції становить -0,77 для банків, -0,36 для фірм, -0,03 для домогосподарств та -0,49 для професійних прогнозистів. Одним із можливих пояснень цього є розуміння учасниками ринку того факту, що обмінний курс не повністю відображає стан економіки. В Україні гнучкий валютний курс, а валютні інтервенції є допоміжним інструментом НБУ, який використовується для накопичення міжнародних резервів, згладжування надмірних коливань курсу та підтримки трансмісійного механізму ключової процентної ставки.

Рисунок 3. Інфляційні очікування,%, та курсові очікування, грн / дол

![]()

Джерело: Дані НБУ

Наскільки добре вдається фірмам, банкам та людям передбачати майбутнє?

Одним із показників точності прогнозу є його зміщення. Воно розраховується як середня похибка прогнозу, де похибка – це різниця між очікуваною та фактичною інфляцією за 12 місяців. Тому навіть неточні прогнози можуть мати низьке зміщення, якщо позитивні похибки компенсують негативні. Цю проблему можна вирішити за допомогою інших показників точності прогнозу (табл. 1).

Таблиця 1. Показники точності прогнозу

| Показник | Розрахунок | Переваги | Вади |

| Зміщення | Середнє похибок | Найбільш інтуїтивна | Позитивні та негативні похибки збалансовують одні одних |

| Середня абсолютна похибка (MAE) | Середнє абсолютних значень похибок | Менш чутлива до “викидів” | Більші похибки мають ту ж вагу, що й менші |

| Середня абсолютна процентна похибка (MAPE) | Сума абсолютних значень похибок, кожне з яких поділено на фактичну величину | Високі відхилення для нижчих фактичних рівнів інфляції мають більшу вагу | Неможливо визначити, якщо один із фактичних показників дорівнює нулю |

| Середньоквадратична похибка (RMSE) | Корінь квадратний із середнього квадратів похибок | Правильна в середньому (незміщена) | Чутлива до “викидів” |

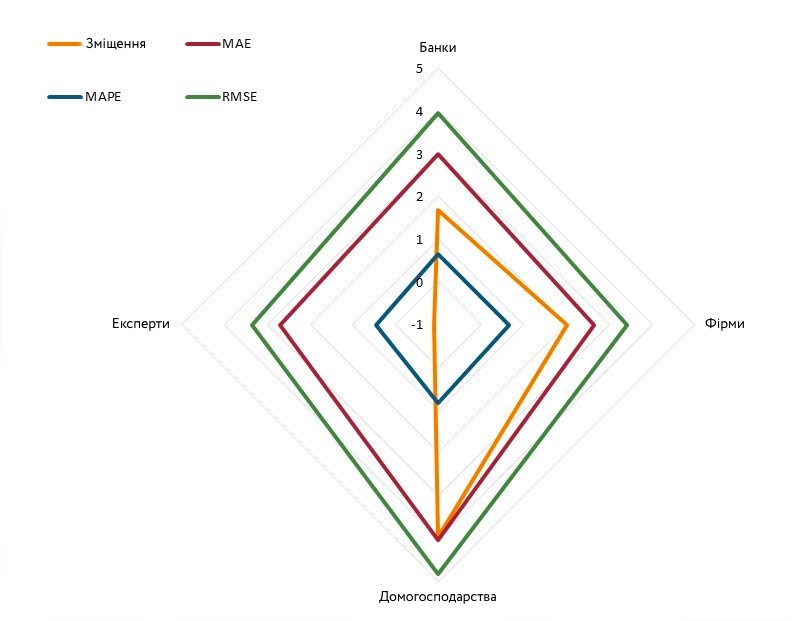

Розраховані показники точності прогнозу представлені на рис. 4. Чим ближчий показник до нуля, тим точніший прогноз у цьому вимірі. Прогноз фінансових аналітиків є найбільш точним за різними показниками, тоді як три інші групи, особливо домогосподарства, схильні переоцінювати майбутній рівень інфляції. Інфляційні очікування фірм менш помилкові порівняно з очікуваннями банків та близькі до очікувань фінансових експертів.

Рисунок 4. Точність прогнозу за період з березня 2016 року по червень 2019 року

Примітка: період до березня 2016 року виключено з аналізу точності прогнозу через зовнішні шоки 2014-2015 років, які призвели до високої інфляції і які неможливо було передбачити.

Джерело: власні розрахунки

Чи раціональними є очікування?

Очікування певної змінної є раціональними, якщо вони враховують всю існуючу інформацію (строго кажучи, якщо вони дорівнюють математичному очікуванню цієї змінної). Як це формально перевірити? За відсутності зміщення коефіцієнт при змінній в регресії очікуваної інфляції на фактичну інфляцію дорівнює одиниці, а константа – нулю, що перевіряється за допомогою F-статистики (Friedman, 1980). Результати тестів представлені в таблиці 2. Для кожної групи респондентів константа є значущою, що вказує на систематичні помилки. У середньому очікування не дорівнюють фактичній інфляції щодо якої вони сформовані. Однак зниження F-статистики свідчить про те, що очікування стають менш зміщеними.

Таблиця 2. F-статистика для гіпотези незміщеності

| F-статистика | Банки | Бізнес | Домогосподарства | Фінансові аналітики |

| Весь період | 109.76*** | 51.32**** | 393.37**** | 523.47*** |

| До 2016 | 101.31** | 53.39** | 2302.2*** | 1650.3*** |

| Після 2016 | 2.36 | 0.59 | 231.63** | 65.46** |

Примітка: Контрольна змінна та її добуток з фактичною інфляцією додаються на підперіод після березня 2016 р. Через квартальну частоту для компаній та банків я також проводжу F-тест для всього періоду.

Висновок

Ми дослідили інфляційні очікування домогосподарств, фірм, банків та професійних прогнозистів у період із січня 2013 року по червень 2019 року. У середині цього періоду (на початку 2016 року) де-факто було запроваджено режим таргетування інфляції. Після цього інфляційні очікування всіх груп респондентів наблизились до майбутнього рівня інфляції. Це означає, що заяви НБУ про майбутній напрям політики мають вплив.

Як і очікувалося, фінансові аналітики найточніше прогнозують майбутні зміни рівня цін, тоді як бізнес трохи перевершує прогнози банківських аналітиків у період після березня 2016 року. До цього похибки прогнозів усіх груп були дуже високими, оскільки в 2014-2015 роках економіка страждала від зовнішніх шоків.

Після першого кварталу 2015 року не спостерігається чіткого зв’язку між очікуваннями щодо інфляції та обмінного курсу, тоді як до цього між ними спостерігалася сильна позитивна кореляція. Це додаткове свідчення того, що комунікація центральним банком інфляційного таргетування була досить ефективною.

Посилання

Friedman, B. 1980. “Survey Evidence on the Rationality of Interest Rate Expectations.” Journal of Monetary Economics 6: 453-465.

Gorodnichenko, Y., and O. Coibion, O. 2015. Inflation Expectations in Ukraine: A Long Path to Anchoring? Visnyk of the National Bank of Ukraine 223.

Łyziak, T. 2014. “Inflation expectations in Poland, 2001–2013. Measurement and macroeconomic testing”. NBP Working Papers 178.

Weidmann, J. “Central bank communication as an instrument of monetary policy” Lecture, Centre for European Economic Research, Mannheim, May 2, 2018.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний