Питання збереження експортного потенціалу і забезпечення стабільної роботи харчової індустрії України набувають особливої гостроти, що зумовлює необхідність визначення стратегічних орієнтирів в сфері зовнішньоторговельних відносин та обґрунтування можливих сценаріїв їх розвитку, які б дозволили здолати негативні тенденції та відповідали інтересам виробників, держави та внутрішнього споживача.

Протягом останніх двох років Україна стикнулася з масштабними викликами, пов’язаними як з внутрішніми економічними і політичними зрушеннями, так і з несприятливою кон’юнктурою на ключових для України світових ринках. Вони спричинили революційні зміни в торговельно-економічних відносинах України як в географічному, так і в галузевому розрізі, зокрема, вивівши харчову індустрію в драйвери економіки країни. Так, у 2014 р. продовольча продукція, майже половину з якої (47%) складала продукція харчової промисловості, посіла перше місце у вітчизняному експорті, посунувши металургію, яка десятиріччя традиційно його займала, а також випередивши машинобудування і хімічну промисловість. Частки харчової промисловості в обсязі реалізованої промислової продукції, обсязі прямих іноземних інвестицій та валовому внутрішньому продукті досягли історичного максимуму і становили відповідно 21,3%, 18,5% та 8%.

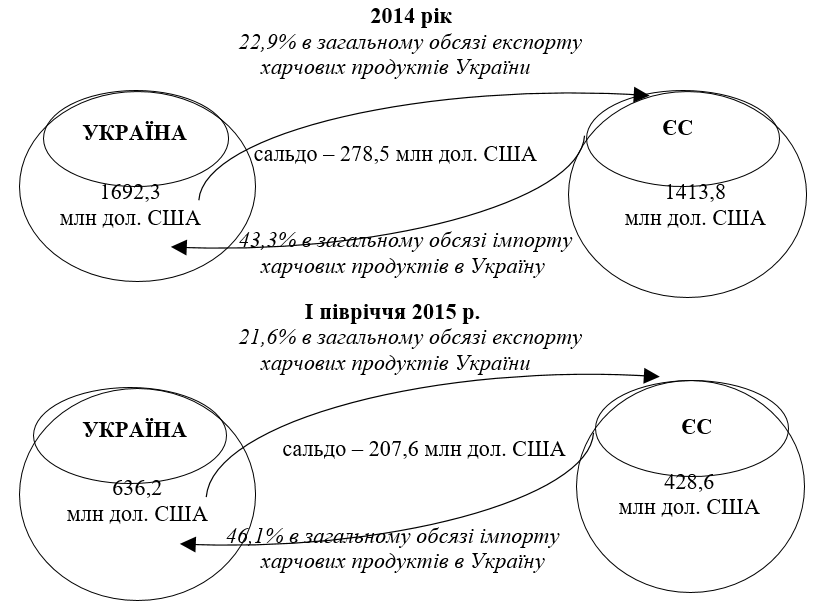

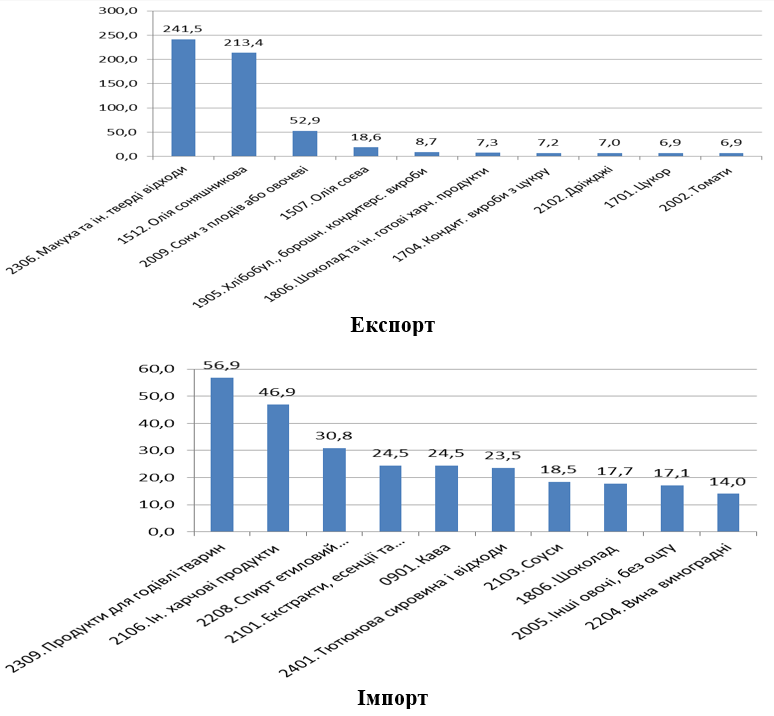

Одним з головних чинників, що протягом останнього періоду визначав і визначатиме осяжне майбутнє вектору зовнішньоторговельних відносин харчової промисловості, є імплементація положень Угоди про ЗВТ з ЄС. Як видно з рис.1. у 2014 р. на фоні скорочення загального обсягу експорту харчових продуктів [1] на 4,5%, їх експорт в країни ЄС зріс на 31,0%. Масштаби зовнішньоторговельних відносин харчової промисловості з країнами ЄС можна оцінити за рис. 2, а топ 10 основних товарних груп в експорті та імпорті з країнами ЄС представлені на рис. 3.

Рис. 1. Індекси обсягу експорту промислових харчових продуктів ( у порівнянні з аналогічним періодом попереднього року, %

Рис. 2. Зовнішньоторговельний оборот промисловими харчовими продуктами з ЄС

Рис. 3. ТОП-10 основних товарних груп харчових продуктів в експорті та імпорті України з країнами ЄС в І півріччі 2015 р., млн. дол. США

Слід зазначити, що такій стрімкій динаміці експорту до країн ЄС сприяло введення торгових преференцій для українських підприємств з кінця квітня 2014 р., які передбачали механізм одностороннього застосування з боку ЄС положень поглибленої та всеосяжної зони вільної торгівлі, включаючи скасування або зниження ввізних мит і надання тарифних квот. Ці преференції мали на меті надання додаткової підтримки українським експортерам за умов втрати значної частини зовнішніх ринків, економічної і політичної кризи в країні.

Загалом в рамках автономних торгівельних преференцій Україна отримала 36 тарифних квот на безмитну поставку продукції, в тому числі 33 тарифні квоти – сільське господарство і харчова промисловість (з них 27 відноситься до промислових харчових продуктів, що розглядаються в даній статті). Однак не всіма тарифними квотами українські експортери змогли

скористатися в повному обсязі(табл. 1). Так, згідно з даними Міністерства аграрної політики та продовольства станом на 28 серпня 2015 р. Україна використала повністю тарифні квоти на мед, ячмінну крупу та борошно; зерно зернових злаків, виноградний і яблучний соки [2]. Натомість фактично взагалі не використаними лишились тарифні квоти на продукцію з обробленого молока, оброблену продукцію з зернових, продукти переробки солоду та крохмалю, сигари і цигарки та інші, переважно через неспроможність забезпечити вимоги європейського ринку щодо безпеки харчових продуктів, недотримання стандартів санітарних і фітосанітарних заходів, а також низький рівень конкурентоспроможності вітчизняних товарів на ринках ЄС. Додатковими факторами були орієнтація на інші ринки; відсутність достатнього внутрішнього виробництва [3].

Таблиця 1. Використання Україною тарифних квот в рамках автономних преференцій за 2015 р., станом на 28 серпня 2015 року [4]

| Продукція | Розмір квоти, тис. тонн | Використано, тис. тонн | Використано, % | Частка ЄС у сукупному експорті у І півріччі 2015 р., % |

| Цукор | 20 070 | 18253,0 | 90,9 | 20,7 |

| Інший цукор | 10 000 | 171,1 | 1,7 | 12,5 |

| Цукрові сиропи | 2 000 | 0,0 | 0,0 | 1,2 |

| Ячмінна крупа та борошно; зерно зернових злаків, оброблене іншими способами | 6 300 | 6 300,0 | 100,0 | 71,4 |

| Солод та пшенична клейковина | 7 000 | 62,0 | 0,9 | 0,4 |

| Крохмаль | 10 000 | 578,0 | 5,8 | 4,8 |

| Висівки, відходи та залишки | 16 000 | 2 021,9 | 12,6 | 0,8 |

| Оброблені томати | 10 000 | 8 757,4 | 87,6 | 70,3 |

| Виноградний та яблучний соки | 10 000 | 9 995,1 | 99,9 | 92,4 |

| Продукція з обробленого молока | 2 000 | 0,0 | 0,0 | 0,1 |

| Оброблена продукція з масла | 250 | 0,0 | 0,0 | 0,0 |

| Оброблена продукція з цукру | 2 000 | 200,2 | 10,0 | 8,7 |

| Оброблена продукція з зернових | 2 000 | 0,0 | 0,0 | 0,0 |

| Оброблена продукція з вершків | 300 | 0,0 | 0,0 | 0,0 |

| Харчові продукти | 2 000 | 1,3 | 0,1 | 1,2 |

| Етанол | 27 000 | 24,1 | 0,1 | 50,8 |

| Сигари та цигарки | 2 500 | 0,0 | 0,0 | 0,0 |

Водночас, протягом І півріччя 2015 р. на тлі загального скорочення обсягів українського експорту, спостерігалось відчутне скорочення і експорту харчових продуктів в ЄС відносно аналогічного періоду минулого року – на 27,9%. Одними із головних чинників цього були знецінення гривні, що обмежило можливості виробників у придбанні імпортної сировини, устаткування та матеріалів, та дія додаткового імпортного збору, що призвело до збільшення вартості продукції і, відповідно, зниження її конкурентоспроможності на міжнародних ринках, зокрема європейському.

В цих умовах питання збереження експортного потенціалу і забезпечення стабільної роботи галузі набувають особливої гостроти, що зумовлює необхідність визначення стратегічних орієнтирів в сфері зовнішньоторговельних відносин та обґрунтування можливих сценаріїв їх розвитку, які б дозволили здолати негативні тенденції та відповідали інтересам виробників, держави та внутрішнього споживача.

Основними векторами, що визначатимуть можливі сценарії розвитку, залежно від обраних пріоритетів, є: перший – орієнтація секторів харчової індустрії на європейський ринок; другий – диверсифікація ринків збуту продукції, зокрема, з орієнтацією на швидкозростаючі ринки Азії та Африки; третій – орієнтація на внутрішній ринок і забезпечення максимального захисту національного виробника.

Мінагрополітики України оцінює ринок ЄС в 5 млрд. дол. з перспективою його подальшого зростання не менш, ніж на 6% на рік [5]. Також цей ринок приваблює низькими ризиками ведення бізнесу, зокрема низькою корумпованістю та високою надійністю укладених угод. Водночас висока насиченість європейського ринку та значні нетарифні бар’єри, зменшення яких очікується лише в середньостроковій перспективі, ускладнюють вихід вітчизняних товаровиробників на ці ринки, оскільки вимагають значних вкладень в модернізацію виробництва і запровадження систем контролю якості та безпечності продукції. Натомість,через кризу внутрішні ресурси для цього є вкрай обмеженими, а зовнішнього інвестора відлякують ризики, пов’язані зокрема з триваючими трагічними подіями на сході країни. Тож найближчими роками можна очікувати хіба що на незначну позитивну динаміку на цих ринках переважно за рахунок виробників, які вже встигли привести свої підприємства у відповідність до вимог європейського ринку.

Головним чином це підприємства з виробництва олії, кондитерських виробів, перероблення та консервування фруктів і овочів (наприклад, на тлі загального скорочення експорт до ЄС у І півріччі 2015 р. томатної пасти зріс у 9,5 рази, обробленого зерна злаків – майже в 2 рази, цукру і кондитерських виробів з цукру – в 1,8 рази). Тож реалізація сценаріїв, за яких пріоритет надаватиметься першому вектору розвитку можлива лише в середньо чи довгостроковій перспективі залежно від темпів стабілізації і покращання макросередовища.

На найближчу перспективу, на нашу думку, найкращий ефект забезпечать сценарії, в яких за пріоритет буде обраний другий вектор розвитку. За наявних умов Україна має значні можливості в нарощуванні експорту до третіх країн, зокрема таких країн як Китай, Єгипет та інші країни Азії та Африки, які мають ємні ринки, зацікавлені в довгостроковому співробітництві і не висувають таких жорстких вимог щодо стандартизації. Для цілого ряду товарних груп вже протягом 2014 р. порівняно з 2013 р. вдалося досягти високих, а в окремих випадках рекордних темпів динаміки експорту. Так українським виробникам вдалося збільшити експорт:

- молока і продуктів його переробки – в Пакистан (в 5 разів), Філіппіни (4,6 рази), В’єтнам (3,5 рази), США, Панаму (майже втричі), Сінгапур (2,3 рази), Нігерію, Туніс, Мексику (вдвічі), Єгипет, Південну Африку (в 1,8 разів), Індонезію, Ізраїль (в 1,6 рази), Ірак (в 1,5 рази) при загальному його скороченні на 37,1 в.п.;

- продукції борошномельно-круп’яної промисловості – в Туреччину (в 4,9 разів), Філіппіни (3,5 рази), КНДР (2,3 рази), Китай (в 2,3 рази), Єгипет (в 1,4 рази) при загальному його скороченні на 9,3 в.п.;

- жирів та олії тваринного і рослинного походження – на 109,0%, зокрема в КНДР (в 2,2 рази), Іран (1,4 рази), Палестину, Індію (1,3 рази);

- цукру і кондитерських виробів з цукру – в Ірак (в 3,5 рази), В’єтнам, Китай (1,3 рази) при загальному його скороченні на 28,6 в.п.

- готових продуктів з зерна – в Туреччину, ОАЕ (в 8 раз), Палестину (в 5 разів), Китай (1,3 рази) при загальному його скороченні на 5,6 в.п.;

- інших харчових продуктів – в Туреччину (1,9 рази), Ізраїль, Єгипет (1,3 рази), Нігерію (в 1,2 рази); при загальному його скороченні на 15,8 в.п.;

- залишків і відходів харчової продукції – в 1,2 рази, зокрема в Туніс (в 8 разів), В’єтнам (в 4 рази), Єгипет (вдвічі);

- тютюну і промислових замінників тютюну – на 114,3%, зокрема в ОАЕ (в 2,4 рази), Туреччину (в 1,4 рази).

Водночас варто враховувати більш високі ризики для ведення бізнесу в цих країнах, нижчу очікувану ціну, а також необхідність забезпечення відповідності місцевим вимогам. Так, наприклад, харчові продути, що постачаються до ряду мусульманських країн мають відповідати принципам «халяль» та мати відповідні сертифікати підтвердження.

Звичайно, нарощування експорту продукції є не тільки важливим державним інтересом, за сучасних умов це стало питанням виживання більшості підприємств, оскільки від отримання валютної виручки на сьогодні залежать можливості розширення і оновлення виробництва. Однак, це не означає, що третій вектор можна виключити з розрахунків. Обмеження в розширенні експорту до країн ЄС поряд з оголошеним Росією ембарго на українське продовольство з січня 2016 року може спричинити на внутрішньому ринку надлишок певних видів продукції, що не тільки болісно позначиться на фінансовому стані відповідних виробництв, але й створить додаткові загрози продовольчій і економічній безпеці країни. Тому за будь-якої обраної стратегії її невід’ємним елементом має бути зміцнення і розвиток внутрішнього ринку шляхом збільшення реальних доходів громадян, запровадження ефективної системи продовольчого субсидування, що враховує кращий світовий досвід, захисту вітчизняного виробника всіма методами, що не суперечать укладеним міжнародним угодам, а також наполегливого відстоювання національних інтересів при внесенні доповнень і змін до них.

Примітки

[1] Тут і далі групи 0401-0406; 09; 11; 15-24 УКТ ЗЕД

[2] Як компанії використали квоти на експорт в ЄС. Інфографіка [Електронний ресурс] // Аграрне інформаційне агентство “Agravery”. – 2.

[3] Veronika Movchan, Ricardo Giucci. EU tariff rate quotas on imports from Ukraine.

[4] Складено за даними Міністерства аграрної політики та продовольства України

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний