Якщо не привести податкову систему у відповідність з готовністю суспільства платити податки, ми не станемо свідками ні детінізації, ні економічного зростання. Замість того, щоб на тлі війни і кризи провести дерегуляцію і податкову лібералізацію, уряд в грудні 2014 року лише посилив недовіру бізнесу до себе.

Україна сьогодні наближається до роздоріжжя. Від нашого вибору залежить не тільки наше майбутнє і майбутнє наших дітей, але й існування самої держави навіть у тих межах, які ми бачимо зараз. Ключове рішення – не Конституція, не судова реформа, не Шокін, Корбан чи Лукаш. Глобальне значення для країни матиме непомічена багатьма нова, друга після Майдану, податкова реформа.

Першу післяреволюційну реформу депутати схвалили в ніч з 28 на 29 грудня 2014 року. Зміни були одночасно внесені і до Податкового кодексу, і в бюджет, який підлягав наповненню на підставі нових правил – що суперечить закону і є неприйнятним з практичної точки зору. За цим посоідувало падіння економіки – на 17% у першому кварталі і на 14% у другому.

Часто кажуть, що в падінні економіки винна війна, але за 14 мирних років, з 2000-го по 2013 р, реальний ВВП України (у постійних доларах) зріс лише на 60,1%. Це найгірший результат серед усіх республік колишнього Союзу. Максимальний приріст ВВП – Таджикистан (в 2,7 рази), Туркменістан (в 2,9 рази) і Азербайджан (в 4,4 рази). Навіть небагата природними ресурсами Молдова зросла за вказаний період на 90%. Це означає, що причини сьогоднішнього падіння закладені вже давно, і, на мій погляд, одна з головних причин – це податки.

Податкова система лежить в основі економічної політики держави. Якщо не привести податкову систему у відповідність з готовністю суспільства платити податки, ми не станемо свідками ні детінізації, ні економічного зростання.

Замість того, щоб на тлі війни і кризи провести дерегуляцію і податкову лібералізацію, уряд в грудні 2014 року лише посилив недовіру бізнесу до себе.

Після очевидної нерезультативності «мобілізаційної» (за словами А.Яценюка) реформи 2014 року, прем’єр-міністр доручив Міністерству фінансів розробити нову реформу. Передбачалося, що парламент прийме її влітку 2015 року, а з 1 січня 2016р. зміни набудуть чинності. Але вже листопад – і Арсеній Яценюк говорить про те, що податковий кодекс і бюджет ЗНОВУ повинні бути прийняті одночасно.

Декількома місяцями раніше Президент України Петро Порошенко доручив Голові податкового Комітету ВР Ніні Южаніній розробити свій варіант РАДИКАЛЬНОЇ податкової реформи, пообіцявши, що він зможе заручитися підтримкою з боку МВФ.

У робочу групу увійшли депутати Ігор Кононенко, Тетяна Острікова, Андрій Журжій, Олександр Долженков, Олександра Кужель, представник ДФС Неля Привалова, представник Мінфіну Олена Макєєва, представники коаліції авторських колективів громадянського суспільства.

Результатом роботи став Законопроект 3357, зареєстрований у ВР 26 жовтня 2015 року (так званий «Проект Южаніної», під яким стоять підписи більше ста депутатів). На мою думку, цей закон вводить податкову лібералізацію, тобто створює умови, за яких бізнес і громадяни платитимуть податки добровільно, а не під тиском податкової інспекції або інших контролюючих органів.

Після публічних заяв міністра фінансів Наталії Яресько, її заступниці Олени Макєєвої, радника міністра Івана Міклоша про безвідповідальність та популізм авторів закону, про загрозу виникнення 200 млрд дефіциту бюджету в ЗМІ розгорнулась дискусія про переваги та недоліки обох проектів.

Чим же відрізняється проект Мінфіну від законопроекту 3357?

Перед тим, як розпочати аналіз і опис цих двох концепцій, двох підходів, двох світоглядів, що визначають, яким шляхом треба йти Україні, зроблю невеличкий відступ.

Куди котиться світ

4 листопада пройшла конференція, організована ГП Нова Країна, «Україна майбутнього», на якій експерти обговорювали ті стартові умови, в яких ми знаходимось, і можливі варіанти розвитку нашої країни.

Наведу короткий виклад трьох виступів, щоб занурити вас в контекст світових трендів.

Економіст-підприємець Олексій Геращенко

Економіка – це наука про людину. Змінюється людина, змінюється її економічна поведінка.

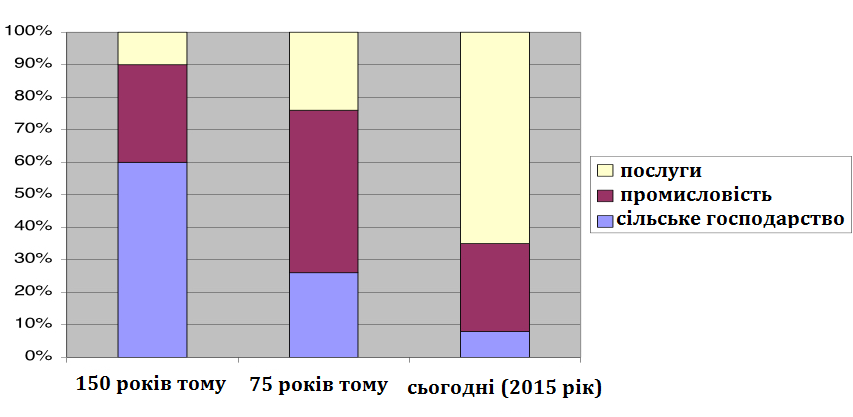

Частка сільського господарства і промисловості у світовій економіці стрімко падає. Весь врожай пшениці України в 2014 році – 16,7 млрд доларів. Річний оборот компанії Apple – 180 млрд доларів. Криворіжсталь була продана за 5 млрд доларів, тоді як WhatsApp, створений колишнім киянином – за 29 млрд доларів.

Фінансовий аналітик Анатолій Амелін

- Південна Корея зросла за 15 років в 22 рази

- Азербайджан за 15 років у 17 разів

- Сінгапур за 15 років у 12 разів

Для досягнення ВВП України в 1 трлн доларів до 2030 року середній обсяг інвестицій на душу населення в нашій країні в перспективі 15 років повинен скласти орієнтовно $2000, а за підсумками 2014 року цей показник склав усього $430.

Суми і співвідношення зовнішніх і внутрішніх інвестицій, необхідних для стабільного зростання економіки, показані на малюнку.

Ректор КПІ Михайло Згуровський

Оцінка тіньового сектору:

- Втрати на митниці – 796 млрд грн (річний бюджет)

- Корупція – 256 млрд грн (14% ВВП)

- Тіньова економіка – 952 млрд грн (52% ВВП)

- Разом – 2,004 трлн грн

У прив’язці до системи оподаткування зі сказаного експертами можна зробити такі висновки.

По-перше, система оподаткування повинна бути трансформована таким чином, щоб стимулювати розвиток сфери послуг. Чинне сьогодні оподаткування з серйозним навантаженням на фонд оплати праці більш підходить для великого бізнесу, наприклад, для металургійного комбінату, де частка зарплат у собівартості продукції значно нижча, ніж для IT- компаній.

По-друге, трансформація податкової системи повинна йти в бік покращення інвестиційної привабливості насамперед для внутрішнього інвестора, чия частка в інвестиціях зазвичай набагато вища, ніж частка зовнішніх інвестицій (див. графік вище).

По-третє, без жорстокої реформи податкової та митної служб, за сприяння яких у тіні перебуває ще один ВВП України, економічного зростання не буде.

Ось з цих трьох позицій можна порівняти дві концепції податкової реформи, які запропоновані Комітетом та Мінфіном. Чи сприяють вони розвитку сфери послуг? Чи створюють інвестиційну привабливість для внутрішнього інвестора? Чи сприяють реформі податкової та митної служб?

Ставки податків

Міністр фінансів Наталія Яресько та її радник екс-міністр фінансів Словаччини Іван Міклош неодноразово заявляли, що ставки неважливі, натомість важливим є адміністрування: «ставки податків ніколи не були проблемою №1, №2 або навіть №3 для інвестування в Україну».

Для великого іноземного бізнесу – згоден. Ми бачимо успішні іноземні компанії, що ввійшли на український ринок. Для них не має великого значення, яким є навантаження на зарплату. Адже по відношенню до обороту зарплати разом з її податковим навантаженням можуть становити менше 1%. І часто мета великого бізнесу – це капіталізація, де оборот відіграє важливу роль. До того ж, великий іноземний бізнес має доступ до дешевих фінансових ресурсів, у нього є можливість домовлятися з урядом, з податковими органами, утримувати штат юристів та фінансових директорів. Вони найменше зацікавлені в яких-небудь змінах.

А ось для внутрішнього інвестора, для підприємця МСБ, чинні податки завжди були непосильним тягарем. Законопроект 3357 передбачає зниження тиску по всіх податках.

Звісно це призведе до зменшення надходжень до бюджету, якщо рахувати лінійно. До питання дефіциту бюджету ми повернемося нижче. Поки перейдемо до наступного пункту, встановивши, що по ставкам «проект Южаніної», дає простір для малого та середнього бізнесу.

Важливо, що в законопроекті 3357 спрощена система 1-ої і 2-ої групи залишаються практично без змін. Для 3-ої групі вводиться обмеження по обороту 5 млн замість 20 млн і передбачається поетапне підвищення податку з обороту з 4% до 10% до 2018 року.

Вводиться так звана пом’якшена система, на якій зможуть працювати мікропідприємці без реєстрації, але з подачею щорічної звітності та оплатою 10% від різниці між прибутками і витратами. Звітність ведеться у довільній формі.

У проекті Мінфіну 3 група ліквідується. А саме на цій групі працювали представники IT-галузі. Відзначимо, що збитки від використання «спрощенки» великим бізнесом, оцінюється приблизно в 2,5 млрд грн., у той час як збиток, що наноситься крадіжкою ПДВ у податковій службі досягає 70 млрд грн., а збитки держпідприємств в 2014 році склали 120 млрд. грн. Збитки на митниці сягають 800 млрд грн. на рік.

Інвестиційна привабливість

У проекті Мінфіну важко вирізнити якісь радикальні зміни, які б сприяли зростанню інвестиційної привабливості.

А прийняття законопроекту 3357 сприятиме детінізації податків і зарплат, і залученню інвестицій.

Крім того, законопроект 3357 передбачає податок на розподілений прибуток, за умови якого всі засоби, реінвестовані в економіку України, не оподатковуватимуться. І навіть якщо підприємство ще не вирішило, куди їх інвестувати, вони просто можуть лежати на рахунку, фінансовий результат не оподатковується, і його заборонено перевіряти податковим органам. Таким чином відпаде потреба в схемах, офшорах та мінімізації.

Податок на розподілений прибуток працює в Гонконзі та Естонії. Прибалтика відрізняється від пострадянських республік низькими ставками кредитів, хорошим бізнес-кліматом, але прямі іноземні інвестиції на душу населення в Естонії складають близько 4000 євро, що майже вдвічі вище, ніж в Латвії, і майже в три рази – ніж у Литві.

В чому причина? У Латвії та Литві діє той же податок на прибуток, як і у нас зараз і який передбачено в концепції Мінфіну.

Таким чином, за інвестиційною привабливістю проект Южаніної випереджає проект Мінфіну. Та й самі цифри передбачуваного економічного зростання, які декларовані урядом, абсолютно не надихають.

І міністр економіки Айварас Абромавічус, і міністр фінансів Наталя Яресько та її радник Іван Міклош – всі вони вважають, що для України зростання на 2-4% цілком прийнятне, тоді як Прибалтика показала середнє зростання з 1995 по 2007 рр – 6-7%. Якщо реформа уряду не націлена на результат не гірше, ніж прибалтійський, то навіщо нам така реформа?

Реформа податкової служби

На жаль, законопроект Мінфіну ще не опублікований, і ми не можемо дізнатися, які ж зміни чекають податкову службу. Можна тільки перерахувати, що для цього передбачено в 3357:

- скасування податкової міліції;

- скорочення кількості співробітників податкової служби, скасування районних податкових інспекцій;

- впровадження електронного кабінету платника податків;

- поліпшення адміністрування ПДВ. Тепер відшкодування ПДВ буде здійснюватися строго по черзі – першим подав на відшкодування, першим його отримує.

Зараз черговість повернення ПДВ регулюється вручну, що породжує корупцію. Обмежений функціонал електронного кабінету теж не влаштовує бухгалтерів, які годинами не можуть просто зареєструватися.

Можливо, у проекті Мінфіну ми теж побачимо якісь хороші зміни, але що насторожує … Сьогодні Мінфін володіє всіма повноваженнями впровадити будь-які зміни в адміністрування:

- поліпшити електронний кабінет;

- удосконалити ПДВ-рахунки;

- припинити тиск на бізнес шляхом порушення кримінальних справ проти підприємців;

- припинити практику обшуків і вилучення майна.

Кількість кримінальних справ (більше 6000), і кількість позовів проти податкової служби (більше 25 000) за перше півріччя – побили всі рекорди. З них до суду доведено менше 2%.

Кількість кримінальних справ у 2004 році склала 2500 на рік, в 2012 році – 5000 на рік. Податкова служба знаходиться сьогодні в прямому підпорядкуванні у Міністерства фінансів, і Мінфін ніяк не поліпшило взаємовідносини держави і платників податків. Тому навряд чи варто очікувати якихось покращень в адмініструванні в урядовій концепції.

Законопроект 3357 – це надання свободи підприємцю. Це звільнення від перевірок, від страху обшуків і кримінальних справ. Залишилося тільки вияснити, яка ситуація складається з балансом доходів і видатками бюджету.

Дефіцит бюджету

У згаданій вище статті міністр фінансів Наталя Яресько заявляє: «Якщо в нашому проекті заплановано зменшення державних витрат приблизно на 60 млрд грн, то в альтернативному – майже на 200 млрд». Ця заява виглядає дивною на тлі зобов’язань уряду знизити витрати держсектора на 10% ВВП згідно Постановою ВРУ від 11.12.2014р.

Розрахунок експерта РПР Павла Кухти показав дефіцит в проекті Южаніної в 145 млрд грн по відношенню до 2015 року. Самі автори законопроекту 3357 теж приходять до такої суми, але (!) вони пропонують перестати підходити до формування бюджету «застарілими методами».

Кожне міністерство, ґрунтуючись на бюджеті минулого року, висуває свої вимоги на наступний рік. Ніхто не замислювався про доцільність таких витрат, та й про доцільність існування самих міністерств. Мінфін повинен почати з нуля, змінивши підхід.

Немає сенсу сьогодні дотримуватись традиції, яка була закладена ще в СРСР, і продовжувати виконувати все, що хочуть «зверху», у Кабміні, всупереч здоровому глузду. А здоровий глузд нам говорить: ми наразі в переддефолтному становищі, у нас війна, населення на межі бідності. Необхідно терміново запустити економіку, залишати все так, як є, вже не можна. Старі підходи не працюють.

Автори 3357 пропонують порахувати, скільки ж треба грошей, щоб фінансувати те, що нам дійсно необхідно, не скорочуючи при цьому ні на копійку соціальну сферу. Один зі співавторів законопроекту Данило Монін наводить такий розрахунок:

- Забезпечення виплат пенсій та інших видів допомоги через Пенсійний фонд (з урахуванням індексацій на 13% з вересня 2015) – 270 млрд грн.

- Обслуговування державного боргу – 105 млрд. грн. При цьому ця цифра, можливо, буде менша, у зв’язку з договором щодо часткового списання боргів (спасибі Наталії Яресько).

- Виплати по народженню дітей – 17 млрд на рік. Народжуваність в 2015 році впаде на 55 тис до 410 тис на рік.

- Соціальна підтримка іншого плану – 30 млрд (потрібно проводити аудит всіх статей – що це і наскільки це потрібно робити).

- Оплата праці всім бюджетним службовцям та грошове забезпечення військовослужбовців з урахуванням індексації на 13% – 147 млрд гривень плюс нарахування ЄСВ за ставкою 20% – ще 29 млрд. Разом 176 млрд., і це без скорочень у бюджетній сфері. Також бюджетні службовці отримають ще + 10% на руки за рахунок зниження податків зі співробітників.

- Інші витрати на оборону, крім грошового забезпечення військовослужбовців, -10-15 млрд на рік (на закупівлю озброєння в 2015 році буде витрачено до 5 млрд гривень)

- Комунальні платежі бюджетних установ -20-25 млрд на рік

- Ремонт доріг – 22 млрд (на рівні планових витрат 2015 року)

- Разом 660 млрд.грн.

Виявилось, що сума захищених статей становить 660 млрд грн., у той час як доходи бюджету, за розрахунками авторів законопроекту 3357, складуть 710 млрд грн. Тому турбуватися про фінансовий розрив абсолютно не варто.

Дана стаття не пройшла стандартний процес перегляду редколегією VoxUkraine. Однак, редколегія прийняла рішення опублікувати її з огляду на суспільну важливість податкової реформи і необхідність представити усі точки зору на проблему. Ми готові опублікувати інші статті щодо даної теми, які підтримують чи спростовують точку зору, висловлену в цій статті.

Тиждень Податкової Реформи

Податкова Реформа — Підсумок Дискусії (Павло Кухта, член Редколегії iМоРе)

Модернізація Податку на Прибуток Стане Драйвером Зростання Економіки (Анатолій Амелін, венчурний інвестор, засновник аналітичного центру «Amelin Strategy»)

Павло Себастьянович: Середній і Малий Бізнес Витіснений з Легального Поля Високими Ставками Податків (Павло Себастьянович, Громадянська платформа «Нова Країна»)

Олег Гетьман: Упущений Один Досить Важливий Момент у Реформуванні ПДВ (Олег Гетьман, економіст, експерт групи Податкова реформа, Реанімаційного пакету реформ)

Володимир Дубровський: 1-2% Додаткових Доходів в Результаті Тиску на Спрощене Оподаткування — це Нереалістичні Цифри (Володимир Дубровський, експерт реанімаційному пакету реформ)

Сергій Кривошеєв: Малий Бізнес не Отримує Податкових Субсидій чи Преференцій (Сергій Кривошеєв, співкоординатор групи «Економіка і підприємництво» Громадянської платформи «Нова Країна»)

Тетяна Прокопчук: Бізнес Вважає, що Необхідно Спростити Процес Адміністрування податків (Тетяна Прокопчук, Віце-президент з питань стратегічного розвитку Американської торговельної палати в Україні)

Роберт Конрад: Податкова Реформа — це не Просто Зміна Законодавства (Роберт Конрад, Дюкський університет)

Анна Дерев’янко: В Нинішній Ситуації «Косметичні» Зміни не Допоможуть (Анна Дерев’янко, виконавчий директор Європейської Бізнес Асоціації)

Михайло Соколов: З Наявним Рівнем Фіскального Навантаження не Варто і Мріяти про економічне Зростання (Михайло Соколов, заступник Голови Всеукраїнської аграрної ради)

Україні Потрібна Радикальна, але Розсудлива Податкова Реформа (Андерс Ослунд, старший науковий співробітник Атлантичної ради США у Вашингтоні і автор книги «Україна: Що пішло не так і як це виправити»)

Олексій Геращенко: Міністерство Фінансів Готує Свої Пропозиції Практично в Закритому Режимі (Олексій Геращенко, економіст, підприємець, викладач фінансів kmbs)

Роман Жарко: Основна Проблема Української Податкової Системи — Практика Використання Фіскального Механізму Досягнення Запланованого Обсягу Податкових Надходжень (Роман Жарко, к.е.н., Менеджер з оподаткування Baker Tilly)

Податкова Реформа в Україні або Як Досягнути Неможливого (Володимир Дубровський, експерт Реанімаційного пакету реформ)

Податкова Реформа Крізь Призму Макроекономічної Стабільності: Погляд НБУ (Дмитро Сологуб, заступник голови Національного банку, Сергій Ніколайчук, директор департаменту монетарної політики та економічного аналізу НБУ)

Макроекономічні Наслідки Податкової Реформи (Юрій Городніченко, Каліфорнійський університет в Берклі, співзасновник та член Редколегії VoxUkraine)

Податкова Реформа Грузії: Урок для України (Олена Білан, головний економіст Dragon Capital, член редакційної колегії VoxUkraine)

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний