За останні роки країни, ринки яких розвиваються (Emerging Markets, EM), суттєво наростили використання своїх національних валют у міжнародних транзакціях. Проте їхні частки залишаються незначними в глобальному масштабі, а долар США зберігає абсолютну першість серед валют, що обслуговують торговельні та інвестиційні транзакції. Які причини такої динаміки та що буде далі?

Про що говорить статистика

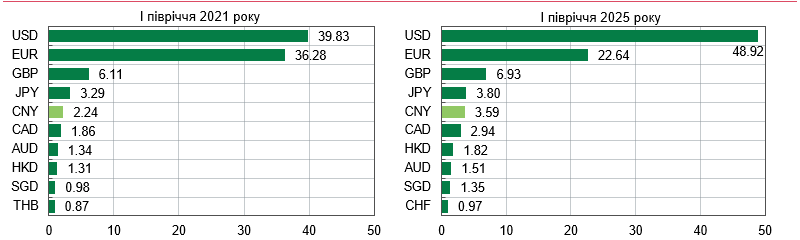

Серед грошових одиниць країн ЕМ найбільш активно використовується китайський юань: близько 3.6% усіх міжнародних платежів (усіх розрахунків, що відбуваються через систему SWIFT – тобто повідомлення SWIFT MT 103, MT 202 (транскордонні платежі) та еквівалент ISO) у першому півріччі 2025 року порівняно з 2.2% чотири роки тому. Однак, відносні частки юаня, як і інших валют країн EM, попри тенденцію до зростання, досі залишаються незначними порівняно з частками провідних валют. Так, частка долара США становила близько 50%, частка євро – 22.6%.

Графік 1. Топ-10 валют за використанням у глобальних платежах, % від загальних вартісних обсягів (середнє за період)

Джерело: SWIFT, Bloomberg, розрахунки авторок

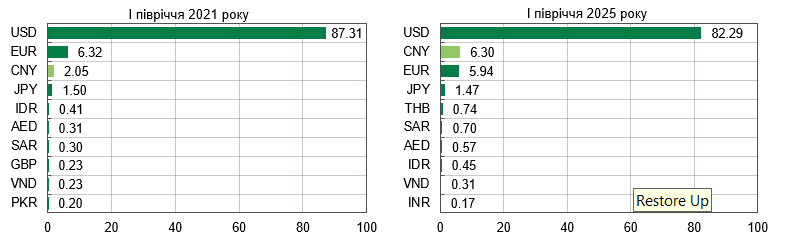

Поміж тим, у торговельному фінансуванні (це, наприклад, кредити на зовнішню торгівлю, зокрема документарні операції з оплатою через акредитив) частка юаня відчутно зросла за останні роки – до 6.3% у першому півріччі 2025 року (з 2% чотири роки тому), наблизившись до частки євро і значно перевищивши частку єни. У десятку найпоширеніших за використанням валют у торговельному фінансуванні також увійшли тайський бат, саудівський ріал, дирхам ОАЕ, індонезійська рупія, в’єтнамський донг та індійська рупія. Проте їхні відносні частки є меншими за 1%. Абсолютним лідером у обслуговуванні операцій торговельного фінансування залишається долар США (82.5%).

Графік 2. Топ-10 глобальних валют на ринку торговельного фінансування, % від загальних вартісних обсягів (середнє за період)

Джерело: SWIFT, розрахунки автора

За останні десять років Китай збільшив свої розрахунки і платежі за міжнародними торговельними операціями в національній валюті. В абсолютному вимірі міжнародні розрахунки за торгівлю товарами становили 1.11 трлн юанів (близько 154.5 млрд дол. США) у червні 2025 року порівняно з 483.4 млрд юанів (≈ 77.7 млрд дол.) на початку 2015 року (за даними Bloomberg).

Графік 3. Розрахунки Китаю за зовнішньою торгівлею товарами в юанях

Джерело: Bloomberg, НБК

Водночас відносна частка розрахунків у юанях у загальній зовнішній торгівлі Китаю у червні 2025 року становила 28.8%. Показник має тенденцію до зростання, проте наразі є нижчим порівняно із рівнем 2015 року (максимальна частка сягала 34.4%), що можна пояснити девальвацією юаня через відплив капіталу та політику НБК зі стимулювання експорту.

Спроби Китаю зменшити залежність від долара США

Цим спробам передувало посилення торговельного протистояння між США та Китаєм після 2016 року, включно з обмеженням на експорт ключових технологій.

У 2025 році на тлі посилення напруженості Китай знову нарощує намагання інтернаціоналізувати юань. Зокрема у травні 2025 року Народний банк Китаю (НБК) закликав великі банки збільшити частку юаню в міжнародних торговельних транзакціях до 40% із поточних 25%. Крім того, Китай розширює міжнародне використання своєї платіжної системи UnionPay, мережа угод якої охоплює понад 30 країн. Використання платежів UnionPay за допомогою QR-кодів у країнах Південно-Східної Азії сприяє зростанню транзакцій туристів і малого бізнесу, знижуючи залежність від долара.

Зміцненню позицій юаня сприяла й політика Китаю з розвитку фінансового сектору та розширення міжнародної ролі національної валюти. Зокрема, уряд Китаю здійснив низку кроків для просування юаню в двосторонніх торговельних відносинах. У вересні 2021 року запущено механізм Співпраці між Китаєм та Індонезією у сфері розрахунків у національних валютах (LCS – Local Currency Settlement cooperation). У березні 2023 року Китай і Бразилія досягли угоди про здійснення торгівлі між цими країнами у їхніх національних валютах. З 2022 року Китай наростив міжнародне кредитування в юанях: у 2021 році лише близько 17% транскордонних кредитів Китаю були деноміновані в юанях, а на початку 2024 року ця частка сягнула 32%. Активно відкривалися нові клірингові банки, зокрема в Лаосі, Казахстані, Пакистані й Бразилії, зростали як обсяг, так і кількість торговельних угод на товарних ринках, деномінованих у юанях.

Дедалі більше Китай розширює свою мережу своп-ліній – наразі угоди укладено з понад 40 ЦБ інших країн (на додачу до двосторонніх своп-ліній, НБК також бере участь у багатосторонніх ініціативах з використанням механізму валютного свопу, таких як The Chiang Mai Initiative та BRICS Contingent Reserve Arrangement). Наприклад, тільки за останні кілька років активовано угоди валютного свопу з ЦБ Аргентини, Єгипту, Лаосу, Монголії, Саудівської Аравії, Туреччини. Доступні обсяги укладених двосторонніх валютних своп-ліній між НБК та іншими центробанками сягнули 4.3 трлн юанів[1] (≈ 591 млрд дол.) станом на лютий 2025 року. Крім того, вже у червні 2025 року центральні банки Китаю і Туреччини підписали меморандум про співпрацю зі створення механізму клірингових розрахунків в юанях у Туреччині.

Мережа своп-ліній НБК стала важливим інструментом міжнародного кризового менеджменту поруч із кредитуванням за програмами допомоги (так званий rescue lending), а сам Китай – важливим «кредитором останньої інстанції» для країн ЕМ. Запровадження Китаєм двосторонніх своп-ліній та офшорних клірингових банків спрямоване на сприяння розрахункам за міжнародними торговельними операціями в юанях та поширення юаню на міжнародній арені в умовах, коли його ліквідність за межами Китаю обмежена з огляду на наявність у країні контролю за транскордонним рухом капіталу.

Спершу географія своп-ліній поширювалася на Азійський регіон, пізніше додалися й інші країни EM. До використання фінансування за укладеними своп-лініями Банку Китаю часто вдаються країни переважно з низькими резервами і слабким кредитним рейтингом у періоди фінансових чи макроекономічних криз. Нещодавно кілька ЦБ розвинутих економік, включно з Канадою, ЄЦБ і Великобританією, уклали угоди про відкриття своп-ліній з НБК як механізм управління ризиками фінансової стабільності. Втім, своп-угоди і кредити Китаю провідним економікам не відіграють значної ролі в розширенні використання юаню в міжнародних транзакціях.

Використання національних валют підсанкційними країнами

До використання юаня в розрахунках і платежах вдаються і підсанкційні країни, зокрема росія. Ще до початку військової агресії проти України рф розвивала двосторонні зв’язки з Китаєм для сприяння обслуговуванню операцій у національних валютах. Все почалося у 2010 році із запуску прямої торгівлі рубля і юаня на міжбанківському валютному ринку та розширення у 2011 році угоди про проведення торговельних розрахунків у національних валютах між країнами (раніше здійснювалися лише на прикордонних територіях).

Після накладення санкцій на росію з 2022 року, замороження активів її центробанку і виключення багатьох російських банків із системи SWIFT, вона зіткнулася з гострими проблемами здійснення міжнародних транзакцій у доларах чи інших провідних валютах. Відтак більша частина торговельної та інвестиційної активності між росією і Китаєм почала здійснюватися в юанях або рублях. Китай суттєво збільшив використання юаня в розрахунках за імпорт російських товарів, зокрема нафти, вугілля і деяких металів (частка юаня у 2022 році виросла з 4% до 23%). Росія також погодилася приймати китайські юані та дирхами ОАЕ від Індії в розрахунках за нафту. Торговельні угоди рф у рублях також суттєво зросли – з 18% від загального обсягу зовнішньої торгівлі у січні 2022 року до 34% наприкінці 2023 року.

Ще після перших санкцій, накладених на росію в 2014 році, й розмов щодо обмеження доступу рф до SWIFT ЦБ росії почав шукати способи знизити залежність від цієї системи. Російський центробанк створив інструмент SPFS (System for Transfer of Financial Messages). Наразі понад 580 користувачів (це можуть бути банки, небанківські фінустанови та компанії) з росії та ще 24 країн підключені до системи SPFS. Водночас можливості подальшого міжнародного поширення цієї альтернативної системи є дуже обмеженими завдяки новим санкціям і попередженням від США про ризик санкцій для юрисдикцій, які приєднуються до російської системи.

Багато російських банків після 2022 року конвертували свої валютні активи в активи деноміновані в юанях та перейшли з американської Системи міжбанківських електронних клірингових розрахунків (CHIPS) на китайську систему CIPS (RMB Cross-border Interbank Payment System, запущена у 2015 році), що спеціалізується на транзакціях в юанях. Активно використовується й механізм валютного свопу між ЦБ росії та Китаю, причому, за офіційними даними НБК, першу двосторонню угоду вони підписали ще у жовтні 2014 року на суму 150 млрд юанів (≈ 24.5 млрд дол., угоду продовжили у 2017 і 2020 роках). У 2016 році центробанки підписали Меморандум про взаєморозуміння щодо встановлення клірингових механізмів в юанях у росії.

Крім того, підсанкційні країни намагаються розвивати використання національних цифрових валют для обходу санкцій. Зокрема, країни, на які накладені фінансові санкції (росія, Іран, Північна Корея), вважають використання цифрового юаня (e-CNY) робочою альтернативою західній системі трансферу платежів на основі стандартів SWIFT і підтримують запровадження китайської цифрової валюти (з квітня 2020 року триває пілотний проєкт із запровадження цієї валюти в окремих регіонах Китаю).

Інший приклад використання національних валют, крім юаня, у міжнародних розрахунках і платежах підсанкційною країною – Іран. Можливе зростання використання індійської рупії в торговельних розрахунках між Іраном та Індією, особливо в контексті суттєвого нарощування обсягів двосторонньої торгівлі (у 2022 році імпорт Індії з Ірану виріс на 60% порівняно з 2021 роком, експорт – на 44%). На зустрічах у 2022 і 2023 роках Іран та Індія піднімали питання доцільності розширення торгівлі в рупіях і створення відповідних банківських механізмів.

Ініціативи BRICS

Країни BRICS (Бразилія, росія, Індія, Китай і ПАР) понад десять років обговорюють необхідність розширювати торговельні та інвестиційні зв’язки й стимулювати використання національних валют у платежах. Проте реальний прогрес повільний.

Наразі в межах об’єднання BRICS немає функціональної інфраструктури для здійснення платежів між цими країнами, причому технічні бар’єри створенню такої інфраструктури на даному етапі поступаються політичним.

Крім наявних технологічних бар’єрів, перешкоди на шляху створення і запуску альтернативної інфраструктури для транскордонних платежів виникають через геополітичні чинники, різні цілі країн-членів та стійкі торговельні дисбаланси серед країн EM.

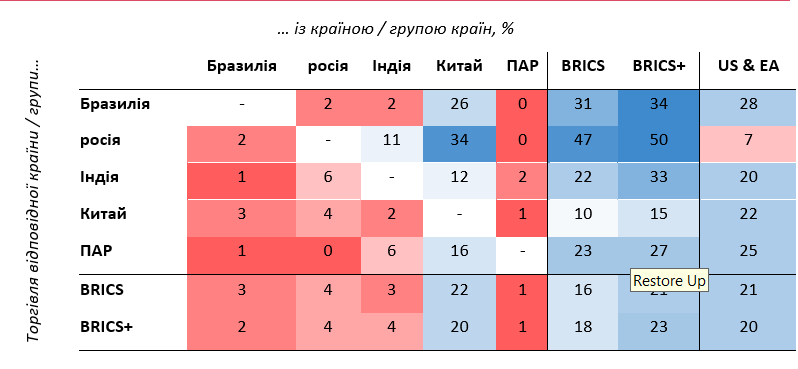

Таблиця 1. Частки торгівлі в межах BRICS у розрізі партнерів, % від загальних обсягів торгівлі*

* Обсяги торгівлі як сума експорту та імпорту відповідної країни / групи країн (рядки) із країнами-партнерами / групами країн (стовпці), виражені у % від загальних обсягів торгівлі відповідної країни / групи країн. Група BRICS+ включає нових членів – Іран, Єгипет, Ефіопію, ОАЕ та Індонезію. Рожевим кольором позначено частки торгівлі з партнерами в загальних обсягах торгівлі, що менше 10%. Чим нижча частка – тим темніший відтінок; блакитним кольором – частки від 10% і вище, чим більша частка – тим темніший відтінок.

Джерело: J. P. Morgan, Haver Analytics, IMF.

Однією з перших спроб розвитку так званої суверенності й «дедоларизації« платежів стало започаткування у 2010 році країнами BRICS механізму Interbank Cooperation Mechanism (ICM) для сприяння поширенню міжнародних платежів у національних валютах між банками розвитку країн-учасниць. Проте фактичне використання механізму ICM у цілях так званої дедоларизації обмежене, й станом на 2024 рік немає інформації про підписання контрактів двосторонньої кредитної лінії в національних валютах між країнами саме в межах механізму ICM, за даними J.P. Morgan.

У 2018 році країни BRICS запустили проєкт BRICS Pay – платформа цифрових платежів у національних валютах, проте він досі перебуває на початкових стадіях обговорень.

Країни-члени BRICS (включно з новими членами – Єгиптом, Іраном, Індонезією, Ефіопією, ОАЕ) мають укладені між собою двосторонні угоди про транскордонні платежі з використанням національних валют. Зокрема, в останні роки зростає використання двосторонніх своп-ліній Китаю з торговельними партнерами, про що вже згадувалося. За межами BRICS азійська ініціатива Chiang Mai Initiative є просунутішим механізмом фінансування. Остання починалася як мережа двосторонніх своп-угод між десятьма членами ASEAN, а також Китаєм, Японією і Південною Кореєю у відповідь на фінансову кризу 1990-х років, після чого стала структурованішою багатосторонньою угодою у 2010 році.

Аналіз торговельних зв’язків у межах BRICS показує, що Китай більше пов’язаний з іншими членами блоку, ніж усі інші країни BRICS торговельно пов’язані один з одним. Відтак розвиток платежів у межах BRICS відкриває можливості передусім для китайського юаня. Проте обмеження Китаю на рух капіталу знижують привабливість китайських активів для іноземних інвесторів та обмежують бажання третіх країн приймати платежі і здійснювати розрахунки в юанях, а також акумулювати активи, деноміновані в цій валюті.

Кілька країн-членів BRICS наразі зробили прогрес у розвитку національної інфраструктури для цифрових платежів – Китай (Alipay, WeChat Pay), Індія (UPI), Бразилія (Pix) – та навіть працюють над створенням власних цифрових валют ЦБ. Це потенційно може розширити можливості для транскордонних транзакцій у національних валютах між цими країнами.

Обговорення подальшої інтеграції і розширення транскордонних платежів між країнами BRICS охоплюють такі питання, як механізми платежів, типи валют, того, як на практиці запровадити відповідну інфраструктуру та як поділити витрати. Виникають занепокоєння щодо інтегрованих систем, оскільки нещодавнє розширення блоку спричинило затримки у формуванні транскордонних платежів. Технічні перешкоди інтеграції також ускладнені через неконвертованість окремих валют країн-членів, санкції, накладені на Іран та росію, неготовність систем центробанків деяких країн до впровадження таких змін.

Індія, яка теж є учасником BRICS, – іще один приклад порівняно активного використання власної національної валюти у міжнародних транзакціях.

З 2012 року ЦБ Індії започаткував механізм валютного свопу в національних валютах для країн Південно-Східної Азії – SAARC Currency Swap Facility. Крім того, у 2023 році ЦБ Індії надав дозвіл банкам із 22 країн-партнерів, включно з росією, відкривати спеціальні востро-рахунки у рупіях (SRVAs) в індійських фінустановах для стимулювання двосторонньої торгівлі в національних валютах. З липня 2022 року (створення центробанком перших механізмів розрахунків у рупіях) до жовтня 2023 року обсяги міжнародної торгівлі Індії в рупіях в еквіваленті становили понад 2.5 млрд дол., що становило близько 2.6% загального обсягу зовнішньої торгівлі Індії за жовтень 2023 року та всього 0.23% від загальної торгівлі країни за 2023 рік (втім, попри те, що частка є невеликою, вона постійно зростає).

Крім того, Банк Індії та ЦБ ОАЕ підписали Меморандум, що дає змогу експортерам та імпортерам проводити інвойси та оплату в національних грошових одиницях. За неофіційною інформацією, близько тридцяти російських банків отримали дозвіл на відкриття таких рахунків у індійських банках. Водночас, попри спроби наростити використання рупії в торговельних платежах між Індією і рф, перешкодою залишається волатильність цієї валюти. Відтак індійські компанії надають перевагу іншим валютам, зокрема дирхаму, у розрахунках з енергетичними компаніями росії. Та й загалом обсяги міжнародних транзакцій в індійських рупіях незначні у світовому масштабі.

Висновок

Окремі країни EM дедалі активніше обговорюють можливості нарощування використання національних валют у міжнародних транзакціях. Проте наразі реальний прогрес досить обмежений, і фактичні відносні частки використання національних валют у торговельних операціях та інших платежах значно менші, ніж частка долара США.

Найсуттєвішого прогресу в просуванні своєї національної валюти досягнув Китай, зокрема через розвиток відповідної інфраструктури та зростання ролі механізму своп-ліній із центробанками інших країн. Деякі країни, на які накладені міжнародні фінансові санкції, вдаються до використання національних валют у розрахунках як вимушений крок, і знову центральною валютою тут є китайський юань.

Створення і розвиток цифрових валют є потенційною можливістю для країн EM у розвитку транскордонних платежів у національних валютах. Проте цей процес достатньо складний та потребує багато часу.

Отже, хоча й спостерігається тенденція до збільшення популярності національних валют у міжнародних транзакціях серед країн EM, цей процес відбуватиметься повільно, а долар США та євро й надалі зберігатимуть провідні позиції. За таких умов можливості застосування санкційних обмежень з боку ключових міжнародних партнерів України зберігатимуться, хоча, імовірно, поступово послаблюватимуться на тлі розвитку альтернативних платіжних систем на базі національних валют країн, ринки яких розвиваються.

[1] Розмір укладених угод за механізмом валютного свопу відрізняється від фактично використаних (активованих) країнами обсягів фінансування.

Фото: depositphotos.com/ua

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний