Ці гроші могли б бути витрачені на соціальні потреби країни або інвестиції – натомість залишаються в кишенях власників підприємств найбільш розвинених галузей. У червні Уряд відзвітував про виконання плану надходжень до держбюджету. Однак, це результат не лише зростання податкових надходжень, але і зниження планів (про що ми нещодавно писали).

Ця публікація підготовлена в рамках роботи Центру аналізу публічних фінансів та публічного управління КШЕ , який функціонує за фінансової підтримки Швеції.

Окрім кризи в економіці, є принаймні ще одна причина недоотримання податкових надходжень. Це – податкові пільги. Для українського бізнесу це один із найулюбленіших видів державної підтримки. Однак з точки зору суспільства надання податкових пільг означає, що частина платників податків платять менше, ніж решта. А значить – або за них доплачують інші, або ж Мінфін має менше коштів для своїх видатків. Отже, зростає нерівність між платниками податків та зменшується податкова база (чи обсяг податків, які в принципі може зібрати Мінфін).

Як виявило дослідження (готується до публікації) Центру аналізу публічних фінансів та публічного управління, лише в 2019 році державний бюджет недоотримав еквівалент 1.3 млрд дол. (3,4% доходів) через надання пільг. За 5 років (2015-2019) загальні втрати державного бюджету від пільг становлять 6.4 млрд дол.

Отже, підтримуючі окремі бізнеси Уряд фактично втрачає обсяг коштів співмірний з позиками міжнародних організацій. Для порівняння: в рамках останніх двох угод з МВФ Україна за 2018-2020 роки отримала від Фонду 3,48 млрд дол. включно з 2,1 млрд, які надійшли у червні 2020 року.

При цьому, якщо у 2015-2017 роках обсяг податкових пільг, а отже, і втрат бюджету від них, знижувався, то з 2018 року він почав зростати. І підхід, продемонстрований парламентом під час карантину, – роздавати пільги окремим галузям – дає підстави очікувати подальшого збільшення втрат бюджету від податкових пільг за результатами 2020 року.

Історія питання

Майже весь період існування незалежної України податкові пільги вважались однією з невід’ємних частин державної фінансової підтримки бізнесу. Наприклад, за даними Державної податкової служби, у 2010 році через надання пільг державний бюджет суммарно недоотримав 37 млрд грн або 15,4% (!) всіх доходів, у 2011 році – 59,2 млрд грн або 18,8% доходів. Сумарно за роки президентства Януковича (2010-2013) державний бюджет недорахувався 180,5 млрд грн доходів – ці гроші залишилися в кишенях окремих платників податків.

З точки зору публічних фінансів податкові пільги – це «випадаючі» доходи бюджету. Тобто доходи, які держава могла б отримати – та за які могла б профінансувати, наприклад, додаткові медичні, освітні, соціальні послуги громадянам чи розвиток інфраструктури. Податкові пільги – це підтримка перш за все великого бізнесу. Адже чим більше підприємство, яке може розраховувати на пільгу, тим більшим є фактичний обсяг коштів, які це підприємство залишає собі.

Саме тому після Революції Гідності та зміни режиму Урядом та Мінфіном було взято курс на згортання численних податкових пільг. Наприкінці 2015 року було ліквідовано останню велику галузеву пільгу – спеціальний податковий режим для аграрного сектору. Це дозволило значно розширити податкову базу – що в тому числі дозволило уряду і парламенту знизити ЄСВ з 43 до 22%.

Якщо за результатами 2015 року загальний обсяг втрат державного бюджету від пільг становив 51,6 млрд грн або 9,7% доходів бюджету, у 2017 році цей обсяг зменшився більше ніж вдвічі – до 19,9 млрд грн (2,5% доходів) (Рис. 1,2).

Рисунок 1. Втрати бюджетів від податкових пільг, млрд грн

Джерело: Державна податкова служба, розрахунки Центру аналізу публічних фінансів та публічного управління KSE

Рисунок 2. Структура втрат зведеного бюджету від надання податкових пільг, % від загальної вартості пільг для зведеного бюджету

Джерело: Державна податкова служба, розрахунки Центру аналізу публічних фінансів та публічного управління KSE

Зміна тренду

Втім, недовго Уряд та Парламент змогли не надавати податкові пільги. Вже з 2018 року тренд розвернувся. Останні два роки кількість наданих пільг та обсяг втрат від них державного та місцевих бюджетів знову почали зростати.

Згідно з даними ДПС, втрати державного бюджету від надання податкових пільг збільшились з 19,9 млрд грн (2,5% доходів) у 2017 році до 33,5 млрд грн (3,4% доходів) у 2019. Втрати місцевих бюджетів зросли за відповідний період з 6,2 млрд грн до 9,2 млрд грн. Структуру та динаміку втрат місцевих бюджетів від надання податкових пільг ми проаналізуємо в наступних публікаціях.

Найбільший обсяг коштів, який залишається у бізнесу через надання податкових пільг, припадає на податок на додану вартість. У 2019 році пільги з цього податку важили для бюджету країни 30,9 млрд грн або майже 2% всіх доходів зведеного (державний +місцевий) бюджету.

Частка ПДВ в загальних втратах бюджету від пільг зменшується, проте в абсолютному значенні обсяг цих втрат з 2018 року зростає. Так, у 2015 році на ПДВ припадало 91,2% втрат зведеного бюджету від пільг, у 2019 році – лише 72,4%. Проте в абсолютному значенні обсяг наданих пільг з ПДВ за 2019 рік є вищим, ніж у попередні три роки.

Друга за «вагою» пільга – з податку на майно. Цей податок сплачується до місцевих бюджетів, відповідно – і втрати від надання пільг несуть саме вони. За 5 років обсяг цієї пільги зріс утричі – з 3,8 млрд грн до 9,2 млрд грн.

Третя за вагою – пільга з податку на прибуток (обсяг недонадходжень до державного бюджету у 2019 – 1,7 млрд грн). За 5 років обсяг коштів, який залишається на руках у платників податків унаслідок дії цієї пільги, зріс у 3,5 рази. Ключовий драйвер цього зростання – запровадження у 2017 р. пільг для лiтакобудiвної промисловостi та фінансової діяльності.

Бенефіціари пільг

Найголовніше в питанні надання податкових пільг – це те, хто саме та за якими принципами їх отримує. Адже фактично йдеться про приховане субсидіювання окремих суб’єктів господарювання за рахунок державного бюджету.

В української влади немає політики надання податкових пільг. Ані в Уряді, ані в парламенті немає чіткого (чи принаймні викладеного на папері) розуміння, які галузі, з якою метою та на який період можуть мати право на отримання податкових пільг.

У Стратегії реформування системи управління державними фінансами на 2017-2020 роки зазначено, що в попередні роки було скасовано ряд податкових пільг. Але не задекларовано жодних планів з цього питання на майбутнє. В новому проекті Стратегії Мінфіну до 2023 року – «Самодостатність» – тематику податкових пільг подано лише побіжно. Так, в розділі «Податкові стимули для розвитку економіки» планується запровадження ще однієї пільги – звільнення від оподаткування частки прибутку підприємств, яка витрачається на інвестування. А в 2021 році планується ще й пільга для стимулювання оновлення основних фондів – відтермінування сплати ПДВ на ввезення виробничого обладнання, що не виробляється в Україні. Проте немає жодних розрахунків, чому саме такі види пільг мають бути запроваджені та які проблеми інвесторів Мінфін планує вирішити за рахунок таких пільг.

До того ж, в Україні повністю відсутня система моніторингу впливу пільг на окремі галузі та економіку в цілому, що не дає можливості оцінити ефект впроваджених заходів підтримки.

Отже, надання надання пільг є хаотичним та несистемним. З цього випливає декілька наслідків.

(1) Пільги стають інструментом політичного торгу, «валютою» у переговорах між урядом та парламентом про депутатську підтримку важливих для Уряду законопроектів (наприклад, про державний бюджет).

Зокрема, згідно з даними ДПС (відповідно до Довідників податкових пільг, які є втратами доходів бюджету), за останні 5 років 75% усіх пільг було ухвалено саме наприкінці року (листопад/грудень). Це напряму суперечить вимогам Податкового кодексу, згідно з якими зміни до податкового законодавства мають ухвалюватись парламентом не пізніше, ніж за 6 місяців до їхнього вступу в дію (тобто не пізніше 1 липня попереднього року для пільг, які мають розпочати діяти з 1 січня).

(2) Найбільший обсяг пільг отримують не ті галузі, які потребують імпульсу «на старті», а ті, які вже є добре розвиненими (а відтак – мають потужне лобі в парламенті).

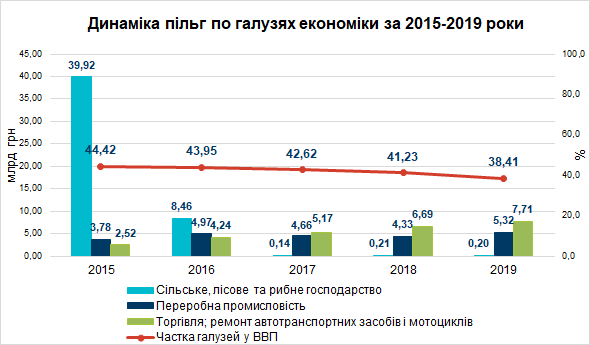

За п’ять років (2015-2019) 52% всіх коштів, які отримав бізнес за рахунок податкових пільг, припадає лише на три галузі: (1) сільське, лісове та рибне господарство, (2) переробну промисловість, (3) торгівлю та ремонт автотранспортних засобів. За п’ять років вони завдяки податковим пільгам не сплатили до бюджету 98,3 млрд грн (рис. 3).

Рисунок 3. Обсяг пільг за галузями-найбільшими отримувачами, млрд грн

Джерело: Державна податкова служба, розрахунки Центру аналізу публічних фінансів та публічного управління KSE

У 2015 році на ці три галузі припадало 84% всього доходу, який залишався у суб’єктів господарювання внаслідок пільг. 72% обсягу коштів, які внаслідок пільг залишались у платників податків (тобто 40 млрд грн з 55,4 млрд грн), припадало на сільське господарство. Ще 7% (3,8 млрд грн) – на переробну промисловість, 5% – на оптову та роздрібну торгівлю (рис. 5).

Ці три галузі мають найвищу частку у ВВП – 44,4% у 2015 році, 38,4% – у 2019 (рис. 4).

Рисунок 4. Частка найбільших галузей у ВВП, %

Джерело: Державна служба статистики, розрахунки Центру аналізу публічних фінансів та публічного управління KSE

У 2019 році «вага» пільг для цих галузей зменшилася вдвічі і становила 37% загальної суми пільг. Зокрема, наприкінці 2015 року за наполяганням уряду було скасовано довготривалий спеціальний режим для аграрної галузі з оподаткування ПДВ. Завдяки цьому після короткого перехідного періоду у 2016 році обсяг податкових пільг для агросектору знизився до 0,2 млрд грн. Але разом з тим, для часткової (та більш «прицільної») компенсації «втрат» агросектору надали значні субсидії (1,5 млрд дол у 2017 році). Незважаючи на скасування пільг, обсяг валового виробництва у галузі з 2015 по 2019 рік збільшився на 50%.

Дві інші галузі й далі залишаються серед найбільших бенефіціарів податкових пільг. Наприклад, обсяг пільг для переробної промисловості зріс майже в 1,5 рази (з 3,8 млрд грн у 2015 році до 5,3 млрд грн у 2019 році), а пільг для торгівлі та ремонту автотранспортних засобів – утричі (з 2,5 млрд грн до 7,7 млрд грн).

Рисунок 5. Структура пільг за галузями (% загального обсягу пільг)

Джерело: Державна податкова служба, розрахунки Центру аналізу публічних фінансів та публічного управління KSE

Певні позитивні зрушення у структурі пільг все ж є. За останні роки податкові пільги почали частіше запроваджувати для галузей, які несуть важливу соціальну функцію. Так, 2019 році 11 млрд грн або 26% усіх пільг отримали суб’єкти господарювання, що займаються освітою та медициною. У 2015 на них припадало лише 6% (3,7 млрд грн) державної підтримки у вигляді податкових пільг.

(3) Значна кількість пільг запроваджуються парламентом безстроково. Податкова пільга збільшує конкурентоспроможність галузі не за рахунок її переваг, а фактично за рахунок демпінгу. І якщо пільги запроваджуються тимчасово, на визначений період часу, галузь може використати цей час для посилення власної конкурентоспроможності. Але якщо галузь отримує пільги тривалий період, вони демотивують підприємства галузі вкладати гроші у свій розвиток. Більше того: за таких умов пільги створюють для бізнесу ефект «теплої ванни», а відтак – зменшують його конкурентоздатність.

І навіть якщо термін надання пільги у законі визначено, за наявності лобі в парламенті скасування таких пільг може (регулярно) відтерміновуватись.

Класичний приклад – пільга з ПДВ на ввезення в Україну вугiлля та/або продуктів його збагачення (товарних позицій 2701, 2702, 2703 00 00 00, 2704 00 згiдно з УКТ ЗЕД). Ця пільга була запроваджена до 1 липня 2017 року. Але спочатку була продовжена до 1 січня 2019 року, а потім – ще раз, вже до 1 січня 2022 року. Отже, лише за 5 років (2015-2019 роки) внаслідок дії цієї пільги державний бюджет не дорахувався 10,5 млрд грн податку на додану вартість.

Що з цим робити?

Ключовими бенефіціарами податкових пільг і далі залишаються найбільші галузі економіки. Обсяг втрат бюджету від пільг досяг мінімуму у 2017 році, а після того почав зростати.

Наразі уряд та парламент не мають чітко артикульованої політики з податкових пільг. Така політика мала б передбачати мету та обґрунтування надання пільг, а також очікувані результати (цільові показники). Наразі аналіз результатів надання пільг уряд не проводить. Відповідно, ми не маємо оцінок ефективності використання державних коштів.

Будь-які ініціативи підтримки бізнесу мають бути ретельно прораховані, а очікуваний ефект від цих ініціатив – переважати очікувані витрати (чи втрати надходжень). Особливо в період кризи, коли фінансовий ресурс держави є дуже обмеженим.

Найкраще підтримувати галузі чи підприємства не за допомогою пільг, а за рахунок прямих субсидій з державного бюджету. По-перше, така підтримка набагато прозоріша, ніж пільги. По-друге, вона дозволяє надавати допомогу передусім малому та середньому бізнесу, а не великому, як це відбувається у випадку з пільгами. Нарешті, надання субсидій не впливає на взаємодію економічних суб’єктів (а, наприклад, у випадку з наданням пільг з ПДВ це стає проблемою для контрагентів підприємств-пільговиків). Також важливим є те, що субсидії кількісно виражені, тобто можна легко сказати, які втрати несе бюджет, на відміну від пільг.

Якщо ж уряд все-таки бачить необхідність у наданні пільг, ми рекомендуємо:

- Прописати політику надання податкових пільг і запропонувати відповідні рекомендації місцевим органам влади. Політика має відповідати на питання, з якою метою надаються пільги, а також – яким підприємствам чи галузям, за яких умов та на який час. Вона має включати методику оцінки ефективності наданих пільг. Ініціатори податкових пільг мають дотримуватися цієї політики та надавати детальні розрахунки очікуваного обсягу втрат та вигод від надання пільг;

- Оприлюднювати дані про те, які компанії та в якому обсязі отримують вигоду від податкових пільг;

- Регулярно здійснювати та оприлюднювати дослідження впливу податкових пільг на розвиток галузей чи підприємств, які отримують пільги.

Лише за таких умов можна буде стверджувати, що пільги слугують розвитку економіки, а не є наслідком наявності потужного лобістського ресурсу у найбільших галузей.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний