Как правило, освещение прессой программ выкупа активов, в частности количественного смягчения (quantitative easing, QE), касалось развитых стран мира, сосредотачиваясь на нескольких конкретных центральных банках, например Федеральной резервной системе (ФРС) США, Банке Японии, Банке Англии и Европейском центральном банке. Однако, в течение прошлого века центральные банки проводили политику, похожую на QE в странах с разным уровнем развития. Как экономики с формирующимися рынками и развивающиеся страны реагировали на политики количественного смягчения? Являются ли результаты такой политики обнадеживающими?

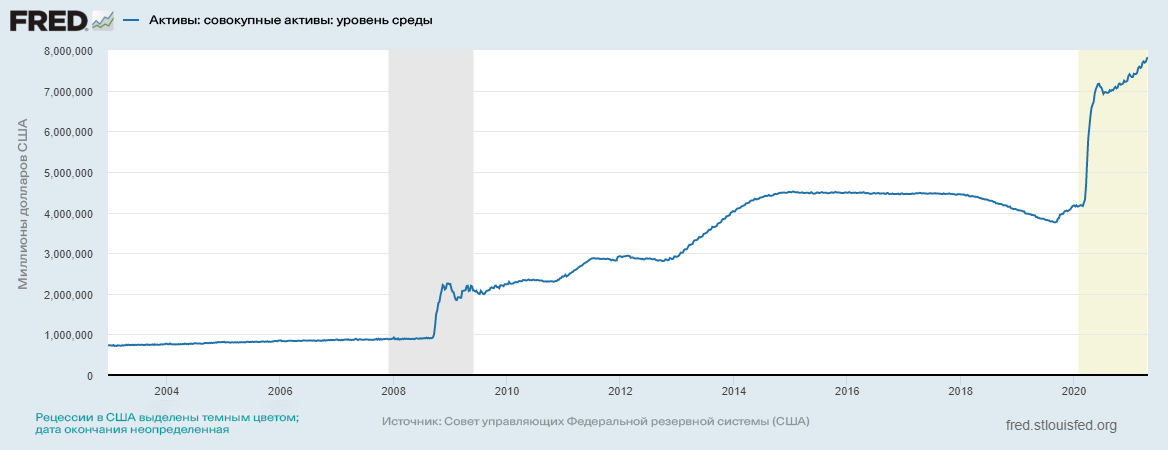

До пандемии COVID-19, в сентябре 2019 года, ФРС США начала проводить четвертый раунд количественного смягчения после Глобального финансового кризиса 2008 года. 15 марта 2020 года ФРС объявила о новой программе количественного смягчения на более 700 миллиардов долларов через выкуп активов с целью поддержания ликвидности в ответ на пандемию COVID-19. Результатом этого по состоянию на май 2021 года стали более 8 триллионов долларов на балансе ФРС (рис. 1).

Рисунок 1. Активы Федеральной резервной системы

С новым раундом количественного смягчения, реализуемым ведущими центробанками мира, сейчас очень важно оценить историю выкупа активов центральными банками и исследовать влияние QE на реальную экономику.

Традиционно центральный банк достигает своей цели — ценовой стабильности и полной занятости — регулируя предложение денег, обычно с помощью операций на открытом рынке (в Украине по закону центробанк не может покупать облигации правительства или предприятий — ред.). То есть, основываясь на предположении, что цены не меняются мгновенно, регулятор может увеличить предложение денег, таким образом увеличивая ликвидность и стимулируя потребление и инвестиции в краткосрочной и среднесрочной перспективе. Увеличивая предложение денег, регулятор фактически уменьшает альтернативные издержки на содержание наличности, что проявляется как снижение номинальной процентной ставки. Низкие ставки делают деньги дешевыми и позволяют компаниям легко занимать средства и расширять свою деятельность, тем самым увеличивая инвестиции и ВВП. Они также стимулируют людей тратить деньги, а не экономить их. Больший потребительский спрос также стимулирует рост ВВП.

Однако в ситуации особо крупных рецессий центральные банки теоретически могут снизить процентные ставки только до нуля. Дальнейшая экспансивная монетарная политика может требовать нетрадиционных подходов, например количественного смягчения. Количественное смягчение — это денежно-кредитная политика, когда центральный банк проводит выкуп государственных облигаций, ценных бумаг и других финансовых активов с целью вливания денег в экономику. Один из каналов такой экспансивной политики — это повышение инфляционных ожиданий. Это также служит и связанной с этим цели — борьбе с дефляцией. Когда инфляционные ожидания растут, реальные ставки снижаются при фиксированном уровне номинальных процентных ставок, и центральный банк стимулирует экономику. Покупая долгосрочные облигации, центробанки также уменьшают предложение доступных на рынке ценных бумаг. Когда предложение уменьшается, цена долгосрочных облигаций растет, а долгосрочные ставки снижаются. Долгосрочные облигации имеют решающее значение для принятия инвестиционных решений, а более низкие долгосрочные ставки могут дополнительно стимулировать экономику за счет увеличения инвестиционной активности.

Достижение политикой QE своих целей можно оценить, ответив на такие четыре вопроса:

- Наблюдается ли значимый рост инфляции вследствие шоков количественного смягчения?

- Наблюдается ли значимый рост занятости?

- Наблюдается ли значимое увеличение темпов прироста реального ВВП?

- Наблюдается ли снижение долгосрочных ставок?

Статистически значимый рост инфляции вместе с увеличением уровня занятости и приростом реального ВВП свидетельствуют о том, что QE эффективно влияет на реальную экономику через канал временно повышенных инфляционных ожиданий.

Я оцениваю историческую эффективность QE в мире на основе данных о выкупе активов центробанками в период между 1970 и 2019 гг. В этой работе QE определяется исключительно как изменение требований национальных центральных банков к соответствующей экономике. Сюда входят требования к центральному правительству через выкуп облигаций правительства, требования к органам областного и местного самоуправления, такие как выкуп муниципальных облигаций, требования к нефинансовым государственным предприятиям, требования к частному сектору, например долговые ценные бумаги и прямой выкуп государством корпоративных облигаций и капитала и требования к финансовым учреждениям. Сумма этих требований за определенный год делится на номинальный ВВП каждой страны, чтобы получить показатель активов страны, удерживаемых центральным банком, относительно размера ее экономики. Увеличение доли этих требований с соответствующим увеличением инфляции и темпов роста ВВП означают выкуп активов, что стимулирует реальную экономику.

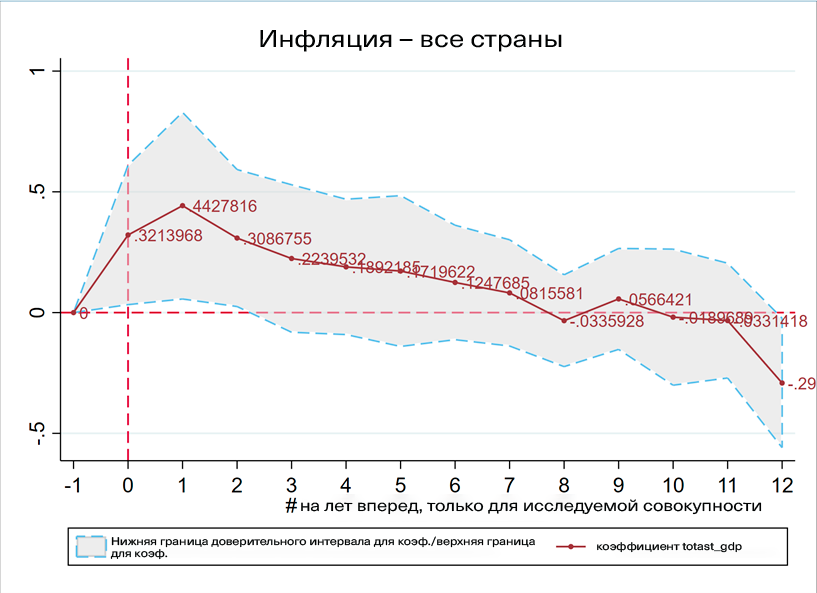

Чтобы смоделировать влияние QE, применяется локальное прогнозирование. Оно показывает импульсную реакцию на увеличение активов центрального банка как доли номинального ВВП на 1%. Общее влияние введения режима QE можно найти как сумму эффектов за все годы на изображении (рис. 2). Данные в целом поддерживают теорию стимулирующего эффекта количественного смягчения в различных разбивках выборки. Стоит отметить, что эта модель показывает рост инфляции только за счет QE и не учитывает инфляционные ожидания, которые фирмы и домохозяйства используют для принятия решений.

Рисунок 2. Влияние роста доли активов центробанка к ВВП на 1% на инфляцию: общий, страны с высоким доходом и выше среднего

Источник: расчеты автора

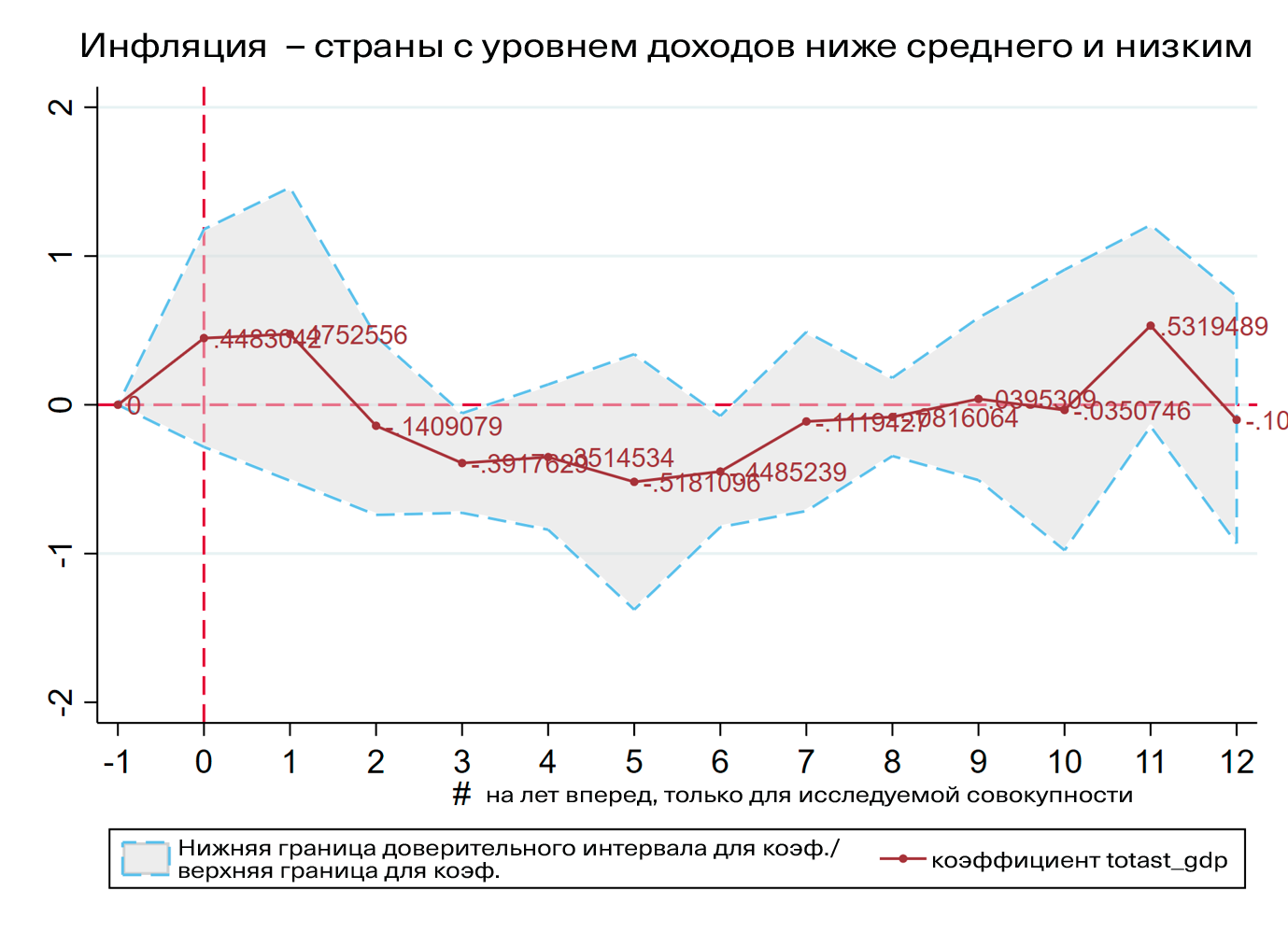

За последние 50 лет в развитых странах и странах с высоким уровнем доходов наблюдается значительное увеличение инфляции благодаря режиму QE. Это неудивительно, поскольку эти страны имеют самый продолжительный опыт выкупа активов как стимулирующей монетарной политики. Однако мы также видим еще больший рост инфляции в странах с уровнем дохода выше среднего (Аргентина, Армения, Беларусь, Коста-Рика, Болгария, Китай, Колумбия, Россия, Турция, Мексика, Южная Африка и другие), на которые вместе приходится чуть больше трети населения мира и четверть глобального ВВП. Вероятным объяснением того, почему влияние QE на инфляцию в этих странах выше, чем в развитых — менее заякоренные инфляционные ожидания. Оценки для стран с доходами низкими и ниже среднего менее точны, но качественно они подобны оценкам для стран с доходом выше среднего в том плане, что краткосрочное влияние на инфляцию достаточно большое. С другой стороны, краткосрочное увеличение инфляции в странах с доходом ниже среднего и низким непродолжительное.

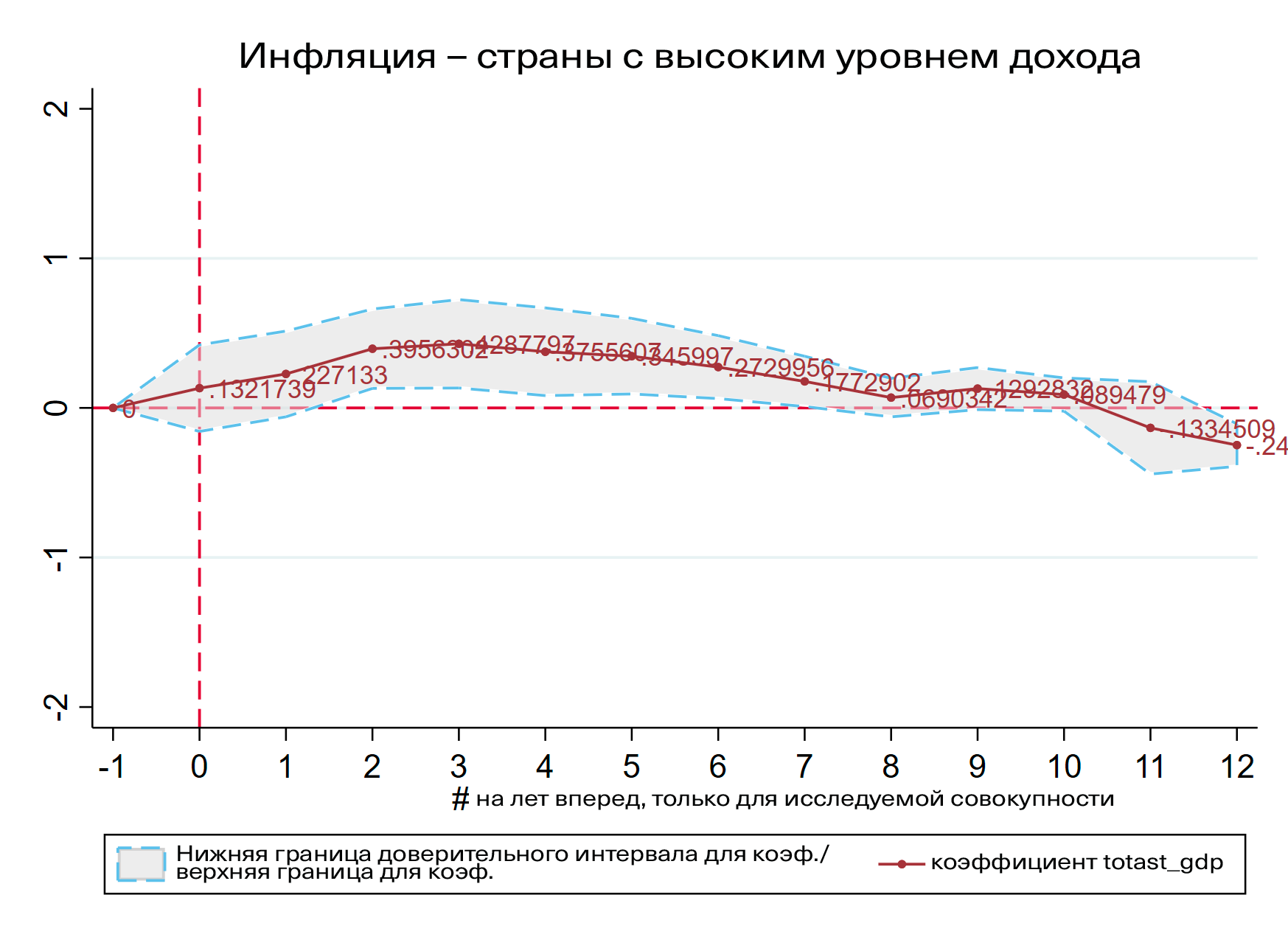

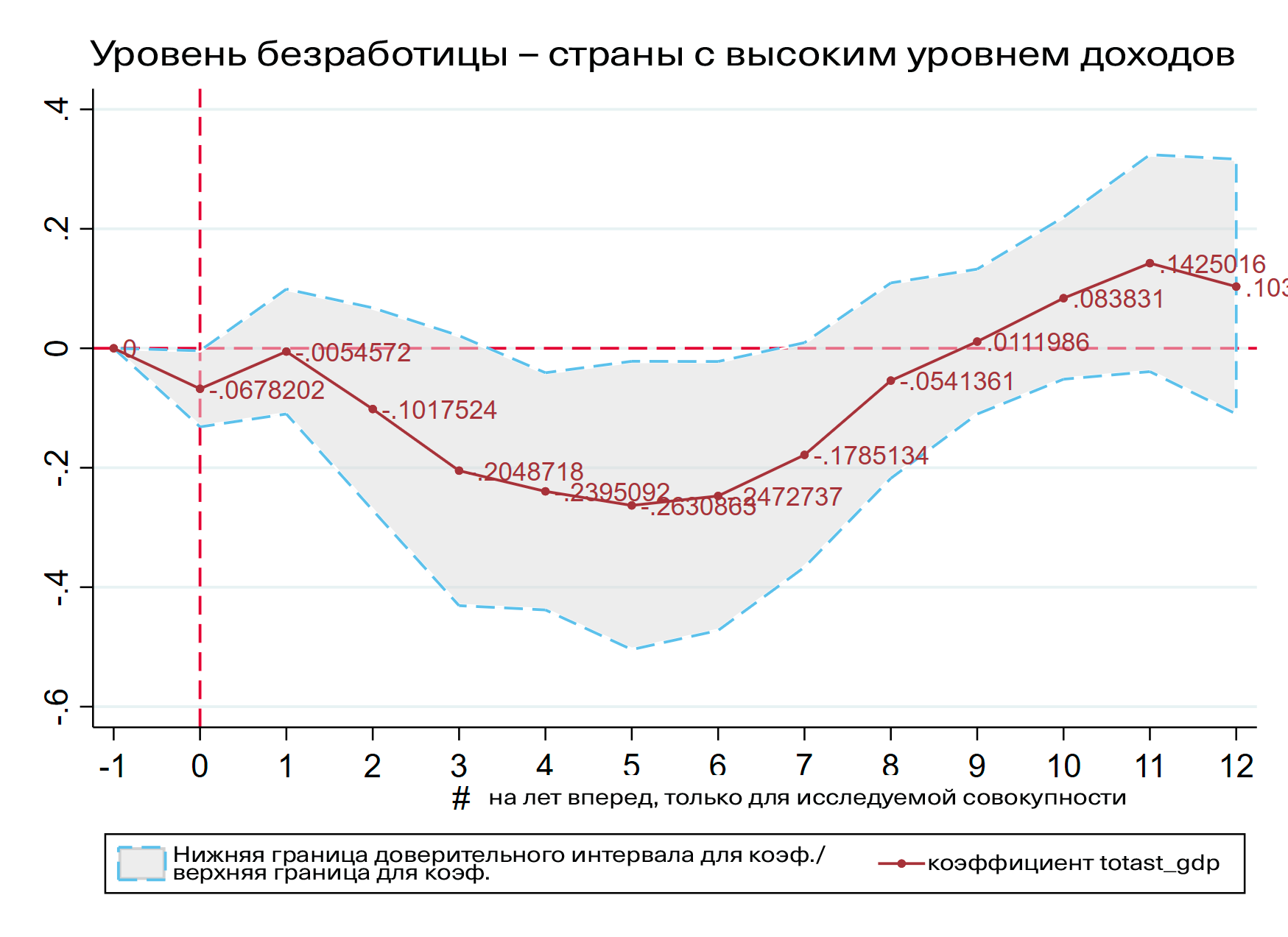

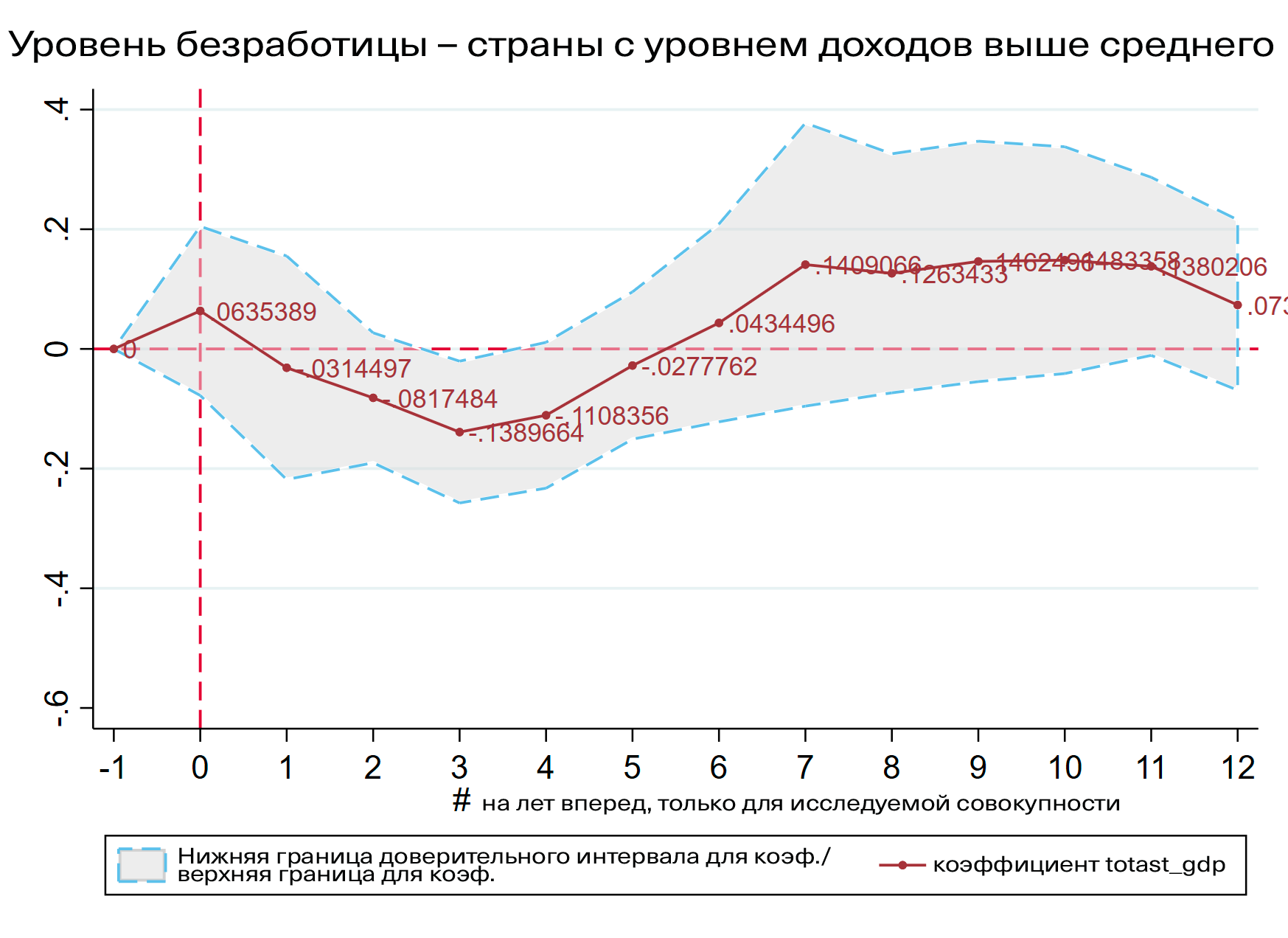

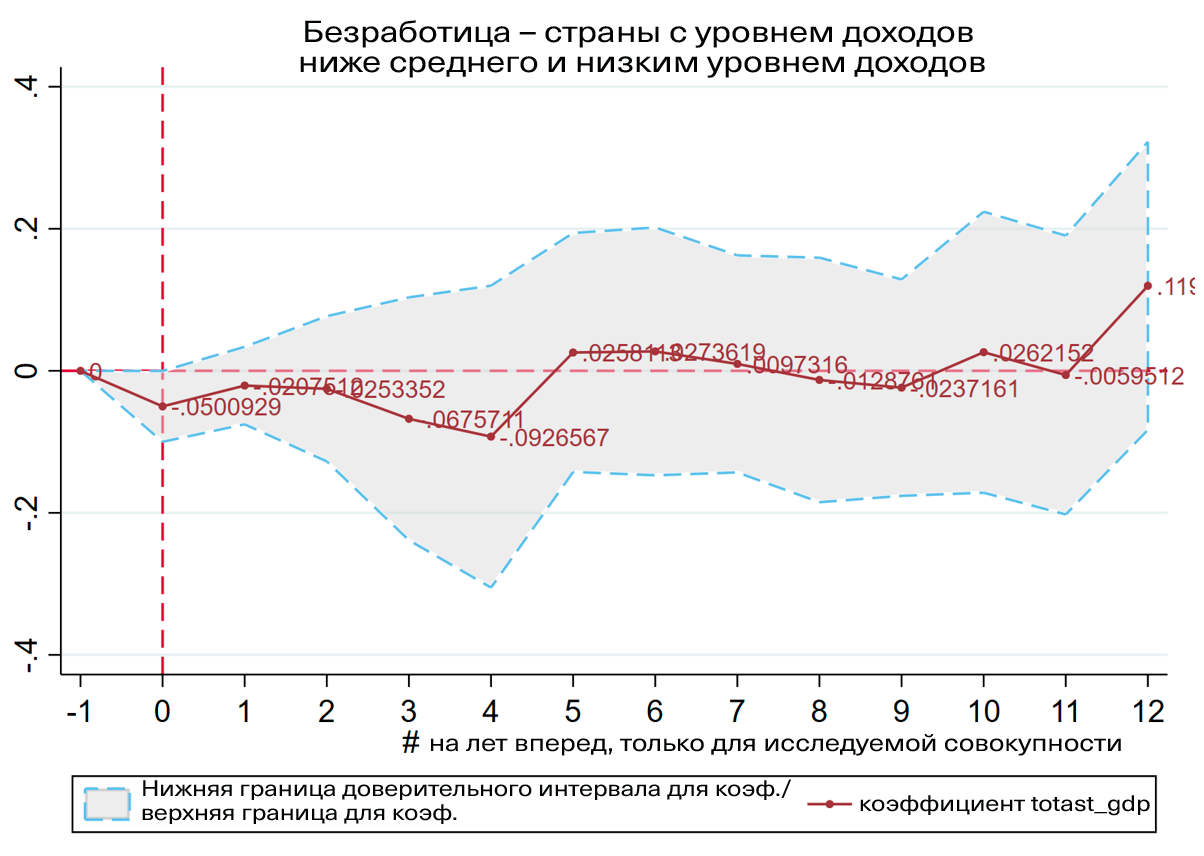

Рисунок 3. Влияние роста доли активов центробанка к ВВП на 1% на безработицу: страны с доходом высоким и выше среднего

Источник: расчеты автора

Как и в случае с инфляцией, неудивительно, что QE в странах с высоким уровнем доходов снижает уровень безработицы, смягчая реальные последствия рецессии. Примечательно, что безработица в странах с уровнем доходов выше среднего похоже реагирует на QE. Хотя это влияние меньше и короче, чем в странах с высоким уровнем доходов, оно тем не менее значимое и большое. Как и в случае инфляции, влияние QE на безработицу в странах с доходами низкими и ниже среднего почти нулевое (рис. 3).

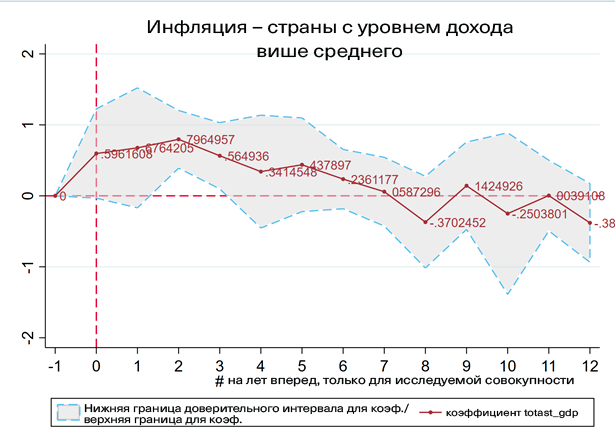

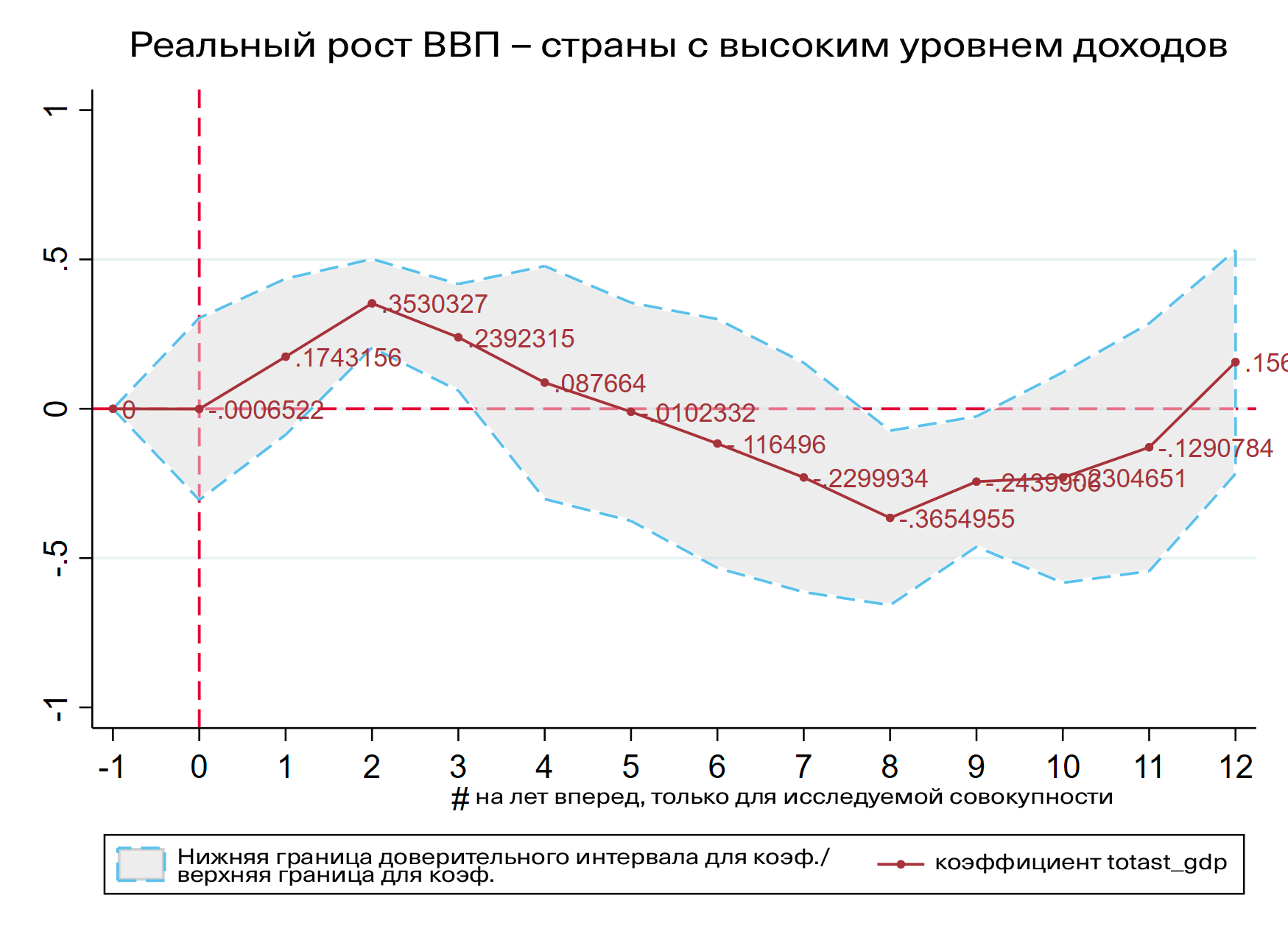

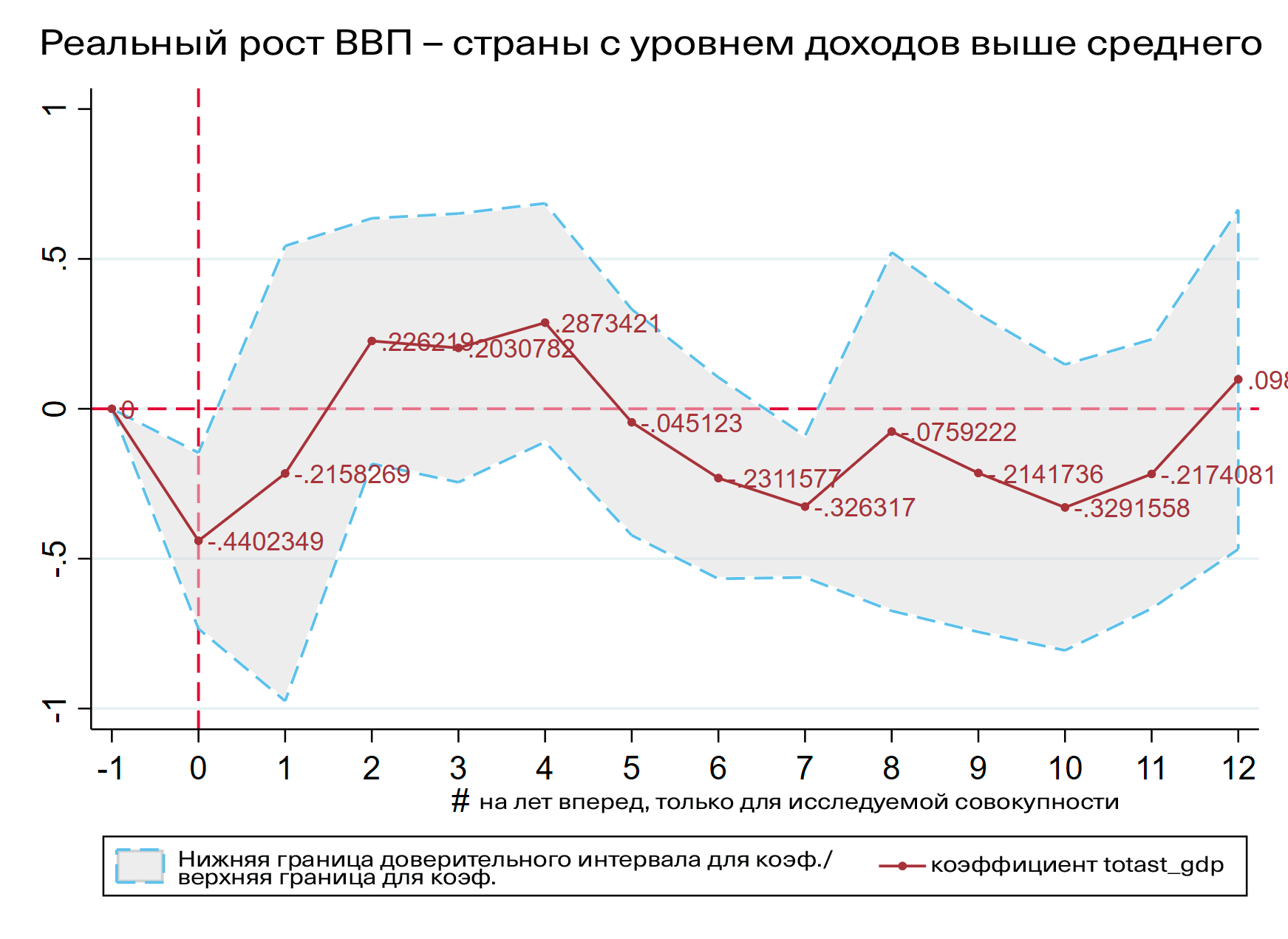

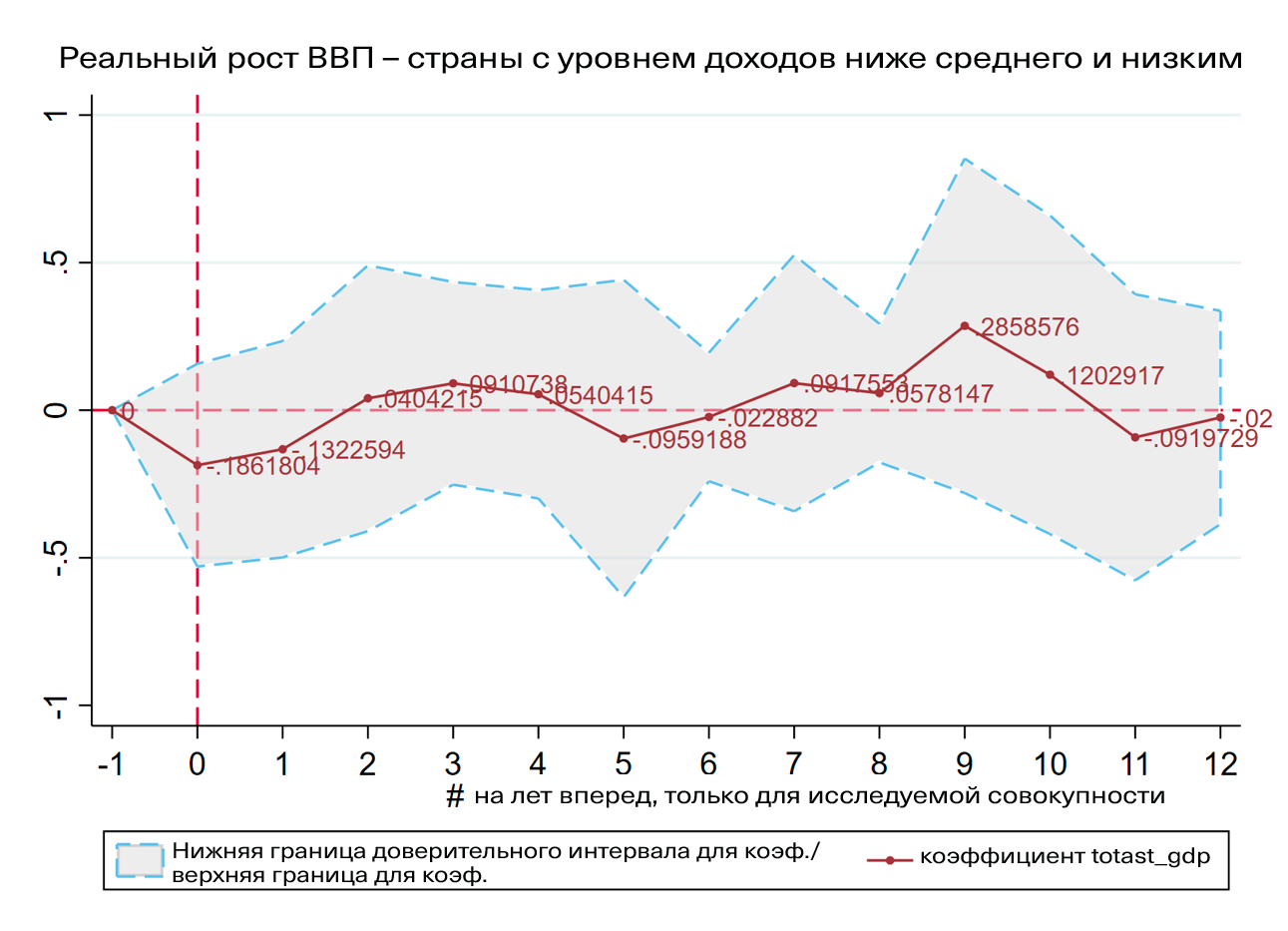

Рисунок 4. Влияние роста доли активов центробанка к ВВП на 1% на ВВП: страны с доходом высоким и выше среднего

Источник: расчеты автора

Реакция на QE в странах с уровнем доходов выше среднего по всем переменным не такая сильная, как в странах с высоким уровнем доходов. Так, страны с высоким уровнем доходов демонстрируют резкий рост прироста реального ВВП, за которым следует длинное замедление прироста, по мере ослабления шока QE. Страны с уровнем доходов выше среднего обнаруживают гораздо меньшее влияние количественного смягчения на рост реального ВВП, чем на инфляцию и безработицу. Влияние QE на рост ВВП в странах с доходом выше среднего статистически незначительное и значительно меньше по размеру, чем в развитых странах, хотя и имеет ожидаемый знак. В странах с доходом низким и ниже среднего влияние QE на рост ВВП практически отсутствует — так же, как на инфляцию или безработицу.

Рисунок 5. Влияние роста доли активов центробанка к ВВП на 1% на инфляцию, рост ВВП и безработицу: страны с доходом низким и ниже среднего

Источник: расчеты автора

В целом страны с высоким уровнем доходов демонстрируют ярко выраженную реакцию на политику QE — в них значительно возрастает инфляция и одновременно повышается темп роста ВВП и занятость. Более сильный ответ этих трех переменных в странах с высоким уровнем доходов отражает более длительную историю применения политики QE в развитых экономиках. Это неудивительно, поскольку некоторые страны с высоким уровнем доходов, например Соединенные Штаты, Япония, Еврозона и Великобритания, применяли QE как минимум десять лет со времени Великой Рецессии и у них есть давняя традиция покупки активов центробанком до 2008 года. Более богатые страны обычно также имеют более низкий уровень инфляции, при котором повышение инфляционных ожиданий эффективнее достигается с помощью QE.

Более важный вывод заключается в том, что в странах с уровнем доходов выше среднего похожая реакция на QE, хоть и не такая значительная и долгосрочная. Итак, количественное смягчение может применяться в странах с уровнем доходов выше среднего, но эмпирические данные не слишком надежны, поэтому его влияние на реальную экономику может быть ограниченным. Для стран с доходом низким и ниже среднего данные еще менее убедительны — QE может повысить инфляцию, но влияние на реальную экономику (ВВП и безработица) близко к нулю.

Что это означает для Украины?

Экономики, которые успешно применяли QE, имеют общую положительную черту — низкую и стабильную инфляцию, от которой можно повышать инфляционные ожидания. В Украине это не так, поэтому перспективы использования QE в нашей стране нерадужные. Наше исследование показало, что политика, похожая на QE в странах с доходом низким и ниже среднего (Всемирный банк классифицирует Украину как страну с доходом ниже среднего) была не в состоянии значительно повысить инфляцию относительно базового уровня и практически не влияла на рост ВВП и уровень безработицы. Одно из объяснений этого — то, что повышение инфляционных ожиданий из-за политики количественного смягчения непродуктивное, поскольку экономические субъекты в этих странах имеют стагфляционный взгляд на инфляцию (то есть более высокая инфляция означает более низкий ВВП). Это соответствует данным украинских опросов. Другое объяснение — это то, что финансовая система слабо развита, чтобы в полной мере воспользоваться QE (уровень финансового развития в Украине низкий). Итак, если НБУ решит внедрять QE в Украине, он рискует разогнать инфляцию до такого уровня, что это нивелирует все дезинфляционные усилия 2015-2019 годов при минимальном влиянии на ВВП или безработицу.

Предостережение

Автор не является сотрудником, не консультирует, не владеет акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.