Последнее значение индекса — одно из самых высоких в истории его существования. Индекс реформ достигал такого уровня или выше всего 4 раза. Это произошло в 2015 года после того, как Верховная Рада восьмого созыва получила полномочия и назначила Кабмин. Последний раз индекс достигал такого значения в августе 2015 года.

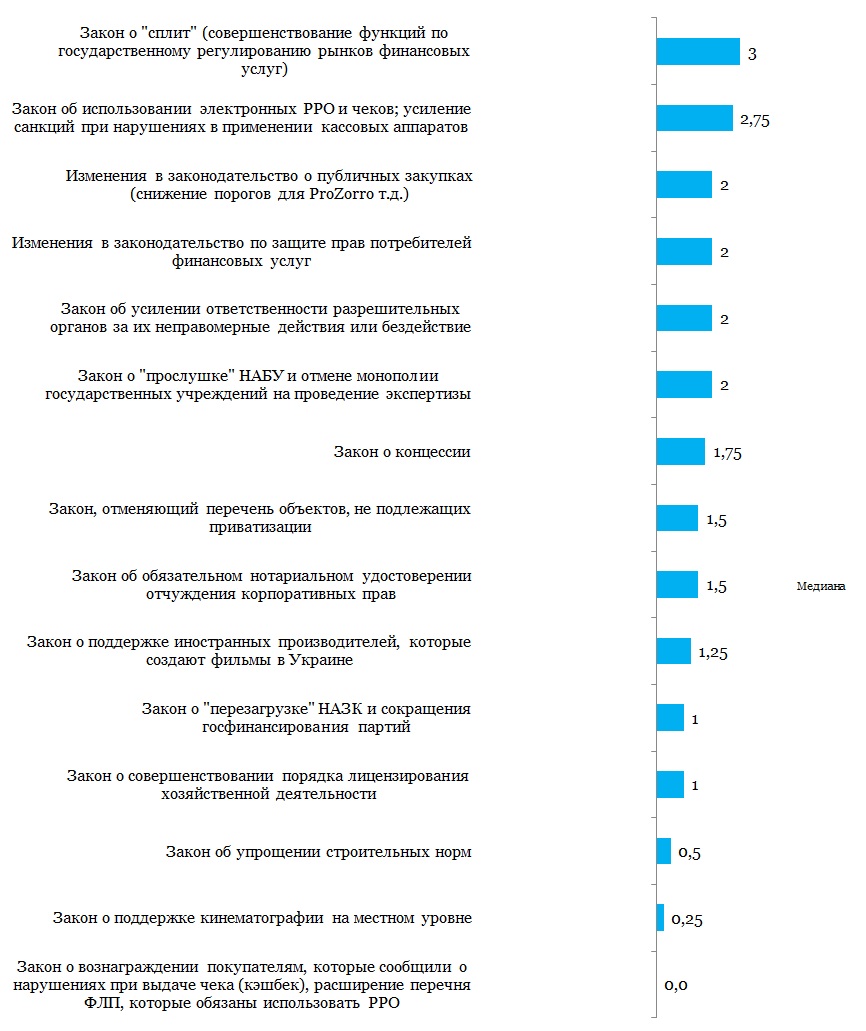

Среди основных событий раунда — реформы финансового сектора, в частности законы о «сплите» и о защите прав потребителей финансовых услуг, законы об усилении институциональной способности НАБУ и НАПК, отмена монополии государственных учреждений на проведение экспертизы, закон о снижении порогов для ProZorro, закон о концессии, закон об отмене перечня объектов, не подлежащих приватизации и закон об обязательном нотариальном удостоверении об отчуждении корпоративных прав.

Относительно двух законов мнения экспертов разошлись. Эти законы вводят использование электронных РРО и чеков; усиление санкций за нарушения при применении кассовых аппаратов, вознаграждение покупателям, сообщившим о нарушении при выдаче чека (кэшбэк), расширение перечня ФЛП, которые обязаны использовать РРО.

В предыдущем раунде индекс был равен +0,9 балла.

График 1. Динамика Индекса реформ

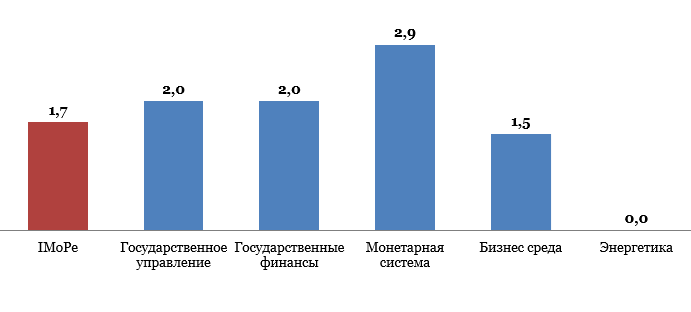

График 2. Значение Индекса реформ и его компонентов в текущем раунде оценивания

Основные события раунда

Реформы финансового сектора

Закон о «сплите», +3,0 балла

Так называемый закон «о сплите» 79-IX от 12.09.2019 изменяет государственное регулирование рынков финансовых услуг. Он ликвидирует Национальную комиссию по регулированию рынков финансовых услуг и распределяет ее полномочия между Национальным банком (НБУ) и Национальной комиссией по ценным бумагам и фондовому рынку (НКЦБФР).

Сейчас надзор за рынком банковских услуг, деятельностью по переводу средств и валютными операциями осуществляет НБУ. НКЦБФР осуществляет надзор за рынками ценных бумаг и производных ценных бумаг (деривативов). Национальная комиссия, осуществляющая государственное регулирование в сфере рынков финансовых услуг (Нацкомфинуслуг), осуществляет надзор за страховыми и лизинговыми компаниями, кредитными союзами, бюро кредитных историй, ломбардами, негосударственными пенсионными фондами, фондами финансирования строительства и т.д.

Часть компаний, которые регулирует Нацкомфинуслуг, как и банки, работают с деньгами населения. В частности, это делают страховые компании, кредитные союзы, пенсионные фонды. Однако государство существенно меньше регулирует их деятельность по сравнению с банками. Они не должны соблюдать требования относительно прозрачности структуры бизнеса, корпоративного управления и т.д., как это требуется от банков.

Такая ситуация создает риски как для клиентов, так и для финансовой стабильности страны в целом. Один из ярких примеров — банкротство банка «Михайловский». При участии кредитного союза банк обманул около 14 тыс. человек на общую сумму 1,5 млрд грн. В своих помещениях банк привлекал у людей средства для небанковского учреждения. Для решения кризисной ситуации Фонд гарантирования вкладов должен был взять на себя обязательства по возмещению людям потерянных средств.

Для того, чтобы в будущем предотвратить такие ситуации, подходы к регулированию небанковских финансовых учреждений нужно существенно пересмотреть.

Решение, которое выбрал Парламент — передать функции по регулированию небанковских финансовых учреждений НБУ и НКЦБФР. В будущем это позволит обеим институциям формировать единые подходы к регулированию рынков, за которые они отвечают.

Один из главных аргументов в пользу таких изменений — лучшие возможности для обеспечения финансовой стабильности. Современные технологии способствуют интеграции финансовых рынков и их разделение становится довольно условным. Банки продают страховые полисы и используют в качестве агентов по продаже своих услуг небанковские учреждения. Платежные системы работают со счетами физлиц, открытыми в банках. Компании по кредитованию выдают лимиты на карты, эмитированные банками [из интервью К. Рожковой для «Новой время» — ред.]. Все эти компании, не только банки, влияют на финансовую систему и работают с деньгами людей.

Поэтому все компании финансового сектора целесообразно регулировать по похожим правилам. Требования, которые сейчас НБУ налагает на банки для обеспечения финансовой стабильности, имеет смысл распространить на другие финансовые учреждения. Эти требования — наличие достаточного собственного капитала, соблюдение законодательства о финансовом мониторинге и прозрачная структура собственности.

На это решение также повлиял факт, что НБУ и НКЦБФР имеют существенно большую институциональную способность, чем Нацкомфинуслуг.

Закон 79-IX от 12.09.2019:

- передает регулирование страховых, лизинговых, финансовых компаний, кредитных союзов, ломбардов и бюро кредитных историй в НБУ;

- передает регулирование и надзор за системой накопительного пенсионного обеспечения, а также за финансированием и управлением имуществом при строительстве жилья и операциях с недвижимостью в НКЦБФР;

- ликвидирует Нацкомфинуслуг.

Закон предусматривает переходный период до 01 июля 2020 года. До 30 июня включительно регулированием рынка, как и ранее, будет заниматься Нацкомфинуслуг, а с 1 июля 2020 года функции Нацкомфинуслуг начнут выполнять НБУ и НКЦБФР.

Свое видение подходов к лицензированию, пруденциальному надзору, отчетности, проверкам, корпоративному управлению и защите прав потребителей небанковских финансовых учреждений после «сплита» НБУ изложил в Белой книге (2018).

Закон «о сплите» был одним из требований программы получения кредита МВФ в 2018-19 гг.

Комментарий эксперта

«Одним из последствий кризиса 2014-2015 годов стало законодательное усиление институциональной способности НБУ и чрезвычайно жесткие изменения в банковском регулировании, позволившие очистить и укрепить банковскую систему, раскрыть конечных собственников банков, обеспечить укрепление системы корпоративного управления, контроля рисков и финансового мониторинга, реформировать банковский надзор в соответствии с лучшими мировыми стандартами.

В то же время небанковский финансовый сектор до сих пор остается без необходимых реформ — слишком много финансовых и страховых компаний продолжают работать непрозрачно, а их финансовую надежность невозможно подтвердить. В таких условиях невозможно провести эффективные реформы систем пенсионного и медицинского обеспечения, ведь для этого необходимы прочные и надежные негосударственные пенсионные фонды, страховые компании и другие специализированные небанковские финансовые институции.

Кроме того, из-за разных подходов регуляторов (НБУ и Нацкомфинуслуг) на общих или смежных рынках возникают значительные искажения (пример — потребительское кредитование).

Поэтому и возникла необходимость в «сплите», ключевая идея которого заключается в объединении под зонтом НБУ регуляторных функций на рынках банковских и подобных им (или тесно связанных с ними) услуг, на которых работают банки и небанковские финансовые учреждения. При этом под надзор Национальной комиссии по ценным бумагам и фондовому рынку перейдут пенсионные фонды и институты совместного инвестирования, которые являются институциональными инвесторами на фондовом рынке. А Нацкомфинуслуг со временем будет ликвидирована.

Следствием закона будет постепенное очищение и гармонизация регулирования финансового рынка в целом, создание условий для здоровой конкуренции и развития».

– Елена Коробкова, Независимая ассоциация банков Украины

Закон о защите прав потребителей финансовых услуг, 2,5 балла

Люди, берущие кредиты в банках или других финансовых учреждениях, часто не имеют полной информации обо всех условиях при заключении договора. Договор также может ссылаться на другие документы, которые влияют на условия кредитования. Из-за этого люди не могут оценить реальную стоимость потребительского кредита, который, в частности, включает расходы, связанные со страхованием, оценкой, предоставлением нотариальных услуг и т.д. Финансовые учреждения владеют необходимой информацией о стоимости таких услуг, но часто не предоставляют ее при расчете ориентировочной стоимости кредита.

Эти проблемы должен был решить закон «О потребительском кредитовании» (2016). Однако полноценно он не заработал.

Во-первых, в нем не были четко определены государственные органы, которые должны отвечать за защиту прав потребителей финансовых услуг и обладают соответствующими полномочиями. Во-вторых, он не определял механизмы привлечения к ответственности компаний за нарушение прав потребителей финансовых услуг. В-третьих, он по-разному определял требования для банков и других финансовых учреждений на похожие услуги по кредитованию.

Закон 122-IX от 20.09.2019 решает эти проблемы. Он предоставляет НБУ и НКЦБФР полномочия по защите прав потребителей финансовых услуг. Они смогут влиять на банки и финансовые компании в случае нарушения таких прав. Требования ко всем компаниям, которые занимаются кредитованием будут одинаковы для банков и других финансовых компаний.

Комментарий эксперта

«Сегодня существуют массовые недостатки и нарушения в практике кредитования и предоставления финансовых услуг потребителям. При этом система защиты прав потребителей финансовых услуг практически не работает.

Ситуацию усугубляет различие в подходах к регулированию и надзору (в частности — их жесткости) в отношении банков и финкомпаний.

Когда нечестные приемы отдельных финучреждений не наказываются (например — лживая реклама), страдают не только потребители, которые были введены в заблуждение, но и добропорядочные участники рынка. Это создает искаженные стимулы на рынке и порождает недоверие к финансовому сектору в целом.

Закон необходим для внедрения действенных механизмов контроля соблюдения игроками рынка потребительских финансовых услуг, в т.ч. потребительского кредитования, требований законодательства к защите прав потребителей финансовых услуг. Закон также устанавливает одинаковые для всех игроков правила, ужесточает требования к раскрытию информации, особенно в отношении стоимости услуг для потребителей.

В комплексе со «сплитом» этот закон будет способствовать развитию в Украине цивилизованного рынка потребительских финансовых услуг.

Вместе с тем закон приведет к росту расходов участников рынка».

– Елена Коробкова, Независимая ассоциация банков Украины

Изменения в законодательстве о регистраторах расчетных операций (РРО) и электронных чеках

Пакет законов 128-IX от 20.09.2019 и 129-IX от 20.09.2019 ввел ряд изменений, связанных с внедрением программных РРО, электронных чеков, расширением круга ФЛП, которые должны использовать РРО, и вознаграждением покупателям, сообщившим о нарушении при выдаче чека (кэшбэк).

Оценки экспертов Индекса реформ в отношении обоих законов разошлись.

Закон об использовании электронных РРО и чеков; усиление санкций за нарушения при использовании кассовых аппаратов, +2,5 балла

Бизнес использует регистраторы расчетных операций (РРО) или, как большинство людей привыкли их называть, кассовые аппараты, для учета операций купли-продажи товаров. Фискальная служба контролирует этот учет, чтобы знать, действительно ли компания или частный предприниматель правильно платит налоги.

Законодательство использовало давно устаревший перечень устройств, которые можно использовать для регистрации денежных расчетов. В частности, он не позволял использовать электронные (программные) РРО, которые продавец может, например, установить на смартфоне.

Также действующее законодательство создавало возможности для злоупотреблений со стороны отдельных налогоплательщиков, которые не регистрировали все свои расчетные операции или регистрировали их лишь частично, для того, чтобы платить меньше налогов.

Закон 128-IX от 20.09.2019, по замыслу его инициаторов, должен решить эти проблемы.

Действующее законодательство устанавливало исчерпывающий перечень устройств, которые бизнес может использовать для регистрации денежных расчетов. Для того, чтобы можно было контролировать учет, такие устройства должны быть опломбированы. По итогам операций они печатают фискальные чеки, которые продавец обязан предоставить покупателю.

Теперь дополнительно к таким устройствам бизнес может использовать программные РРО, а вместо бумажных чеков предоставлять покупателю электронные. Например, продавец может установить на своем смартфоне необходимую программу, которая будет регистрировать операции на сервере фискальной службы, регистрировать операции с помощью этой программы и предоставлять электронные чеки.

Также закон увеличивает санкции за нарушение правил использования РРО.

В случае проведения денежных расчетов без использования РРО или с использованием РРО, но не на полную сумму стоимости товаров, продавец должен уплатить штраф. Если это нарушение было совершено впервые, то штраф составляет 100% от этой стоимости (было — 1 грн). Штраф за каждое последующее нарушение составляет 150% стоимости (было — 100%).

Санкции за нарушения при использовании РРО будут составлять от 5 до 300 необлагаемых налогами минимумов граждан (было 5-100 минимумов). Наиболее жесткая санкция в 300 минимумов (было 100 минимумов) будет применена при использовании РРО, которые намеренно искажают данные. Закон определяет, что это — РРО, в конструкцию или программное обеспечение которого внесены изменения, не предусмотренные конструкторско-технологической и программной документацией производителя.

Эксперты Индекса реформ считают, что этот закон положительно влияет на эффективность налоговой системы (+2,0 балла). По влиянию на условия ведения бизнеса мнения экспертов разошлись. Часть считает, что положительные последствия превышают отрицательные, а часть — наоборот (медиана оценок составила 0,5 баллов).

Закон о вознаграждении покупателям, которые сообщили о нарушениях при выдаче чека (кэшбэк), расширении перечня ФЛП, которые обязаны использовать РРО, +0 баллов

Действующее законодательство в отношении использования РРО имеет пробелы. Отдельные налогоплательщики не регистрировали свои расчетные операции или регистрировали их лишь частично с целью искажения отчетности ради уменьшения суммы уплаченных налогов.

Также существуют различные схемы, которые используют крупные компании для уменьшения налоговой нагрузки, с использованием ФЛП. Они проводят операции через ФЛП, у которых упрощенный режим налогообложения и которые не обязаны использовать РРО. Благодаря этому крупные компании фактически пользуются льготами, которые государство дает малому бизнесу.

Закон 129-IX от 20.09.2019, по мнению парламентариев, должен решить эту проблему.

Он вводит вознаграждение покупателям, сообщившим о нарушении при выдаче чека (кэшбэк). Разработчики закона считают, что такое вознаграждение будет стимулировать покупателей следить за тем, правильно ли продавцы оформляют денежные расчеты. Это, в свою очередь, должно способствовать уменьшению масштабов таких злоупотреблений.

Также закон расширяет круг ФЛП, которые должны обязательно использовать РРО. Эти изменения вступят в силу постепенно.

К 1 октября 2020 РРО не будут применять ФЛП 2-4 групп с объемом дохода до 1 млн грн. Исключением будут только те, кто продает товары, которые подлежат гарантийному ремонту, лекарства, медицинские изделия и предоставляет услуги в сфере здравоохранения.

С 1 октября 2020 РРО станет обязательным для ФЛП, которые торгуют подержанными товарами, продают товары или услуги через Интернет, турагенств и туроператоров, гостиниц и т.д.

С 1 января 2021 года РРО будут использовать все плательщики единого налога 2-4 группы.

Программное обеспечение для работы программных РРО можно будет бесплатно скачать на сайте фискальной службы.

Закон также расширяет круг предпринимателей, которые могут использовать упрощенную систему налогообложения. Начиная с 1 января 2021, ее смогут использовать ФЛП (2 группа) с объемом дохода до 2,5 млн грн (сейчас — 1,5 млн).

Этот закон вызвал протесты представителей малого бизнеса, которые требуют его отмены.

Большинство экспертов Индекса реформ считает, что этот закон положительно повлияет на способность государства собирать налоги (+2,0 балла по направлению «налоговая система») и отрицательно — на условия ведения бизнеса (2,0 балла).

Комментарии экспертов

«Это закономерный цивилизованный процесс внедрения учета.

У нас действует упрощенная система налогообложения, которая фактически представляет из себя налоговые льготы для определенного типа предприятий. Сейчас государство предлагает предпринимателям, работающим по упрощенной системе, регистрировать свои операции. Если предприятие ведет бизнес честно, укладывается в нормы своей группы ФЛП, то от того, что оно начнет регистрировать все операции, налоговая нагрузка не увеличится. А вот если оборот вырос и предприятие избегает перехода на другую группу налогообложения, то это нечестное ведение бизнеса.

Конечно, есть и риски. При несовершенной системе администрирования могут возникать дополнительные возможности для коррупции. Например, можно необоснованно штрафовать не за отсутствие учета, а за какие-то технические ошибки. Но на самом деле это вопрос администрирования, а не уплаты налогов.

В целом введение электронных чеков и регистраторов расчетных операций это нормальный прогрессивный шаг к развитому бизнесу. Конечно, было бы желательно, чтобы государство сначала позволило фискализацию через смарт-средства: получение чеков через смартфоны, электронную почту и другие подобные инструменты, а потом вводило более жесткие требования. Это помогло бы устранить формальные основания для наказания.

Еще один риск сейчас — создание монополиста, у которого надо будет покупать регистраторы расчетных операций.

Если государство сможет обеспечить объективную систему фискализации — это плюс для него из-за большей систематизации и, в принципе, ничего не меняет для добропорядочных предпринимателей.»

– Александр Почкун, Baker Tilly в Украине

«Законопроекты увеличивают фискальную нагрузку для более 1 млн ФЛП (2-й и 3-й группы, всего в стране 1,8 млн ФЛП). Они вводят дополнительное администрирование и штрафы для бизнеса. Следствием может стать наоборот увеличение уровня «теневого» бизнеса в Украине.

Основные их недостатки:

- Для многих предпринимателей нет переходного периода для введения РРО, их нужно использовать сразу после вступления Закона в силу.

- Для новой системы РРО вводятся те же сложные процедуры отчетности, которые отягощают уже существующие РРО, и большие штрафы.

- Предложенное программное обеспечение вообще не работает с такими услугами бизнеса, как «наложенный платеж», «перевод средств» и «дистанционная торговля (в том числе по Интернету)».

- «Кэшбэк» коснется только предпринимателей, которые уже официально ведут бизнес и, соответственно, не решает проблему «детенизации» экономики. «Кэшбэк» не будет применяться в отношении предпринимателей, которые вообще не выдают фискальный чек.

- Законы не решают проблемы серого импорта (кроме того, у налоговой уже 1,5 года есть полномочия проверять ФЛП, которые торгуют сложной бытовой техникой и такой, которая подлежит гарантийному ремонту, однако большие магазины до сих пор продают бытовую технику без чеков)

- Закон призван только урегулировать e-commerce, обязуя предпринимателей выдавать расчетный документ на полную сумму проведенной операции, но при этом не решается проблема с отстроченной выдачей чеков при дистанционной торговле.

- Законопроекты не создают равных условий ведения бизнеса.

Система учета и контроля за расчетными операциями остается громоздкой и обременительной, а кассовые аппараты — дорогими. Закон написан так, словно программные РРО уже существуют. Руководители Минфина и ГНС в публичных выступлениях и на заседании комитета, и даже в зале Парламента при рассмотрении этого законопроекта заявляли, что программа новейших РРО уже работает. На самом деле нет. На сайте ГФС есть две программы (для Android и Windows), которые могут отправлять чеки, но это просто “заглушки” без всякого функционала. Товарные позиции и их описание вводится вручную; нет интеграции с внешним учетом; это не рабочие программы. В Законе написано, что ГФС должна обеспечить предпринимателей бесплатными программными РРО.

Изменения, которые стоит внести в принятые законы:

- Убрать кэшбек, лишние штрафы, дополнительное налоговое администрирование и обеспечить последовательность внедрения РРО.

- Ввести конкурентные и работающие программные кассовые аппараты.

- Реформировать налоговую и сделать ее «сервисной».

СУП уже более года выступает за фискализацию при условии существования сервисной налоговой и программных РРО. Однако параллельно власть должна создавать условия для развития бизнеса и для предпринимателей на общих условиях налогообложения: введение налога на выведенный капитал, снижение нагрузки на фонд оплаты труда, введение персональной ответственности представителей контролирующих органов».

– Татьяна Паламарчук, заместитель исполнительного директора СУП

Усиление институциональной способности НАБУ и НАПК в борьбе с коррупцией

Закон о «прослушке» НАБУ и отмене монополии государственных учреждений на проведение экспертизы, +2,0 балла

Для того, чтобы прослушивать подозреваемых, НАБУ и ГБР должны иметь соответствующее постановление суда и ознакомить с ним СБУ. Из-за этого бывали случаи утечки информации при расследовании антикоррупционных преступлений и срывались операции НАБУ.

Закон 187-IX от 04.10.2019 решает эту проблему и предоставляет этим органам право автономного прослушивания.

Для того, чтобы эта норма заработала, нужно принять ряд подзаконных актов и создать технические возможности для такого прослушивания.

Закон содержит еще ряд норм, которые позволят судам и следственным органам быть более эффективными.

Комментарий эксперта

«Из позитивных моментов закона:

-

отменен судебный контроль за проведением экспертиз по уголовным производствам, что существенно тормозило проведение досудебного расследования;

-

экспертизы могут проводить также и эксперты из частных учреждений;

-

внесены изменения, которые позволяют следственным судьям Высшего антикоррупционного суда выносить решения об обыске (эту норму пропустили при принятии законодательства о ВАКС);

-

урегулирован вопрос назначения негласных штатных работников НАБУ (агенты, работающие под прикрытием).»

– Антон Марчук, Центр политико-правовых реформ

Закон о перезагрузке НАПК и отмене государственного финансирования партий, +1,0 балл

Хотя НАПК имеет широкие полномочия по контролю и мониторингу образа жизни чиновников и доступ к подробным декларациям их доходов и имущества, результативность работы этого органа была низкой.

Одной из причин низкой эффективности могла быть коллегиальная система принятия решений членами агентства (5 человек).

Закон 140-IX от 02.10.2019 делает попытку решить эту проблему и вводит единоличное руководство этим органом.

Еще одна проблема, которую решает закон — отменяет государственное финансирование партий, которые не прошли в парламент.

Следует отметить, что государственное финансирование партий, за которые проголосовало более 3% избирателей, было введено законом от 2015 г. Этот шаг рассматривался как очень прогрессивный, поскольку ожидалось, что такая норма избавит партии от зависимости от олигархов (оценка в выпуске Индекса реформ #24 — +3,0 балла). Финансирование должно было начаться после выборов Верховной Рады 9 созыва. Однако, среди новоизбранных депутатов сформировался консенсус, что эта норма сейчас «несвоевременна».

Комментарий эксперта

«Коллегиальность членов НАПК создавала фундамент для ряда конфликтов, замедляла темпы принятия решений и размывала ответственность за недостаточные результаты деятельности органа.

Общественность начала требовать установления единоличного руководства НАПК еще более двух лет назад.

До 18 декабря нового, единоличного председателя НАПК должна избрать комиссия из 6 украинских и международных экспертов. До его избрания в.и.о. Председателя вместо уволенных членов будет Наталья Новак, которую назначил Кабмин собственноручно.

Также перезагружается и получает новые полномочия общественный совет при НАПК, и вводится аудит деятельности Агентства каждые два года.

В то же время оперативному общественному контролю может помешать то, что об изменениях в имущественном состоянии больше не будут сообщать мелкие чиновники.

Этот закон также сокращает вдвое госфинансирование парламентских партий, а непарламентских — вообще прекращает, что может “законсервировать” построение политического ландшафта страны.»

– Александр Калитенко, TI Ukraine

Изменения в законодательстве о публичных закупках, +2,0 балла

Комментарий реформатора

«В 2016 году был введен в действие Закон Украины “О публичных закупках”, которым все закупки были переведены в электронную систему закупок Prozorro. Анализ практики использования системы выявил отдельные слабые места системы, появились идеи по усовершенствованию как самой системы, так и законодательства, регулирующего сферу закупок.

Кроме того, учитывая международные обязательства Украины в рамках Соглашения об ассоциации с ЕС, Минэкономики проводит работу по гармонизации законодательства в сфере закупок с Директивами ЕС.

В течение 2017-2019 годов министерство активно нарабатывало изменения в Закон. К этому процессу были привлечены различные стейкхолдеры: представители общественности, заказчики, бизнес, международные эксперты. Проводились обсуждения в формате круглых столов, региональных семинаров, экспертных групп и т.п. В результате этой работы был наработан ряд изменений, направленных на:

- совершенствование механизма обжалования процедур закупок и предотвращение его использования с целью искусственного затягивания и срыва тендеров;

- урегулирование допороговых закупок и расширение сферы охвата закона;

- внедрение инструментов борьбы с недобросовестными поставщиками;

- усиление ответственности за нарушение законодательства при проведении закупок;

- повышение результативности процедур закупок;

- профессионализацию закупочного процесса и т.п.

Новая редакция закона “О публичных закупках” будет содержать эти вышеупомянутые изменения.

У Минэкономики и ГП ProZorro есть полгода на то, чтобы разработать необходимые подзаконные акты и успеть доработать электронную систему. Объем технических доработок довольно большой и ГП ProZorro придется приложить максимум усилий, чтобы успеть в срок.»

– Наталия Шимко, Министерство развития экономики, торговли и сельского хозяйства

Закон о концесии, +1,8 балла

Формально законодательство о концессии существует в Украине с 1999 г. Тогда был внедрен механизм концессий при строительстве дорог, который до сих пор не заработал. Менее 2 лет назад Парламент совершил очередную попытку запустить концессию и внес ряд изменений в законодательство, которые опять оказались не действенными.

Закон 155-IX от 03.10.2019 — это очередная попытка запустить концессии.

Комментарий эксперта

«Закон регулирует процедуру проведения концессионных конкурсов, заключение концессионных договоров и реализацию проектов на условиях концессии. Украина обязалась урегулировать вопрос концессии, когда подписала Соглашение об ассоциации с ЕС (Директива 2004/18/ЕС, которую заменила Директива 2014/23/ЕС).

Закон унифицирует отношения в сфере государственно-частного партнерства. Вместо отдельных законов (1, 2), которые ранее могли противоречить друг другу, теперь имеем один. Например, закон о государственно-частном партнерстве определял процедуру проведения концессионного конкурса, которая отличалась от процедуры, прописанной в законе «О концессии» 1999 года.

Перечень видов деятельности, для которых возможны концессии, теперь включает общественно значимые услуги, то есть удовлетворяющие общественные интересы и потребности. Например, транспортные услуги.

Новый закон о концессии устанавливает упрощенные процедуры выделения земельных участков для концессионных проектов, а также определяет особенности концессии на рынках, которые являются естественными монополиями.

Внедряются дополнительные гарантии для концессионеров и кредиторов, в частности, концессионным договором предусматривается возможность замены одного концессионера другим.

Следует отметить, что несмотря на все преимущества закона, к нему есть существенные претензии со стороны экспертов. Парламентский Комитет по вопросам интеграции Украины с ЕС отмечал ряд недостатков законопроекта, не все из которых были устранены в ходе доработки. Так, закон до сих пор не разделяет понятий «концессия на работы» и «концессия на услуги», не устанавливает никаких порогов для заключения договора концессии (Директивой 2014/23/ЕС устанавливается порог в 5,186 млн евро).

Но несмотря на это, принятие закона о концессии можно считать большим шагом вперед в деле привлечения инвестиций. Ожидается, что с новой законодательной базой Украина сможет привлечь инвестиции для модернизации и создания новой инфраструктуры, поскольку правила игры станут понятнее.»

– Ирина Коссе, Институт экономических исследований и политических консультаций

Закон об обязательном нотариальном удостоверении об отчуждении корпоративных прав, +1,5 баллов

Существующая система государственной регистрации прав на недвижимость и корпоративных прав содержит много пробелов. Поэтому владельцы могут терять свои активы, когда злоумышленники хотят получить эти активы, воспользовавшись такими пробелами.

Закон 159-IX от 03.10.2019 решает эту проблему. Он совершенствует систему регистрации недвижимости и корпоративных прав.

Комментарий эксперта

«Закон преимущественно технический. Его позиционируют как антирейдерский, что вполне справедливо.

Так, права осуществлять регистрационные действия в отношении недвижимости и компаний лишили так называемые аккредитованные субъекты — преимущественно коммунальные предприятия, на которые чаще всего подавались жалобы о незаконных регистрационных действиях.

Регистраторов обязали тщательно проверять документы, которые являются основанием для проведения регистрационных действий и подтверждают полномочия заявителей, сопоставляя, в частности, сведения в них с данными различных реестров.

Акты приема-передачи долей в уставном капитале, передаточные акты в случаях реструктуризаций компаний, некоторые другие документы отныне должны быть не только нотариально заверены, но и излагаться на защищенном бланке. Это должно усложнить подделку таких документов. Для регистраторов вводится многофакторная аутентификация с целью исключить доступ к реестру посторонних лиц, незаконно получивших ключи доступа.

Кроме сугубо “антирейдерских новаций”, закон содержит ряд других технических изменений. Теперь, например, зарегистрировать выход из компании или приобретение права собственности на долю при наличии необходимых документов может не только директор или другой представитель компании, но и непосредственно владелец доли, а физическое лицо для того, чтобы зарегистрироваться предпринимателем, уже не будет обязано ехать в место своей регистрации.»

– Зоя Милованова, адвокат, член Редакционной колегии VoxUkraine Law

Закон, отменяющий перечень объектов, которые не подлежат приватизации, +1,5 баллов

В Украине государство владеет 3444 предприятиями. Попытки запустить большую приватизацию совершали реформаторы и в предыдущей власти.

В 2017 Минэкономразвития сделал так называемый «триаж» (от англ. triage — медицинская сортировка) и определил, какие государственные предприятия в долгосрочном периоде должны остаться в государственной собственности, быть переданы в концессию, приватизированы либо же ликвидированы. Еще одну попытку Парламент делал в начале 2018 (закон 2269-VIII), однако она так и не началась.

Последние 4 года в Государственном бюджете закладывались доходы от приватизации на уровне 17-19 млрд грн, но этот план ни единого раза не был выполнен более чем на 5 процентов.

Закон 145-IX от 02.10.2019 — это очередная попытка запустить приватизацию. Он отменил перечень предприятий, не подлежащих приватизации и поручил правительству сформировать новый перечень. В него должны войти предприятия, в которых доля государства не должна быть менее 50 процентов + 1 акция.

Комментарий эксперта

«Закон отменяет перечень государственных предприятий, запрещенных к приватизации. Но кроме перечня предприятий, в Законе “О приватизации” описаны критерии для предприятий, которые не могут быть приватизированы.

Итак, отмена перечня не означает, что все эти предприятия могут быть приватизированы. Например, Законом “О приватизации” запрещено приватизировать железнодорожные линии, магистральные газо- и трубопроводы, объекты, связанные с безопасностью государства. Отмена перечня открывает возможности для приватизации именно нестратегических предприятий.»

– Дмитрий Яблоновский, Центр экономической стратегии

Закон о совершенствовании порядка лицензирования хозяйственной деятельности, +1,0 балл

«Законом решаются следующие проблемы в сфере лицензирования:

- несоответствие положений некоторых законодательных актов положениям Закона Украины «О лицензировании видов хозяйственной деятельности»;

- аннулирование органом лицензирования лицензии в случае не подтверждения субъектом хозяйствования внесения платы за ее выдачу, по любым причинам;

- отсутствие механизмов применения более мягких административно-хозяйственных санкций вместо аннулирования;

- необходимость подачи полного пакета документов при повторной подаче заявления о получении лицензии, даже при их актуальности;

- отсутствие в лицензионных условиях положений о доступности мест осуществления хозяйственной деятельности для маломобильных групп населения;

- несовершенная процедура обжалования лицензиатами действий органов лицензирования в Экспертно-апелляционном совете и т.д.

Принятый Закон будет способствовать снижению расходов бизнеса — около 960 млн в год, упрощению процедуры получения лицензии (сокращение времени и расходов, необходимых для начала бизнеса), устранению правовых коллизий и введению четких и прозрачных процедур в сфере лицензирования. К слову, количество соискателей лицензии, лицензиатов в разных сферах общественной деятельности составляет 162 571 субъект (большие – 64; средние – 2006; малые – 5 121; микро – 155 380)».

– Владимир Головатенко, руководитель сектора «Рыночный контроль и надзор», BRDO.

График 3. События, которые определяли значение индекса, оценка события является суммой ее оценок по разным направлениям, поэтому она может превышать +5, или быть меньше -5

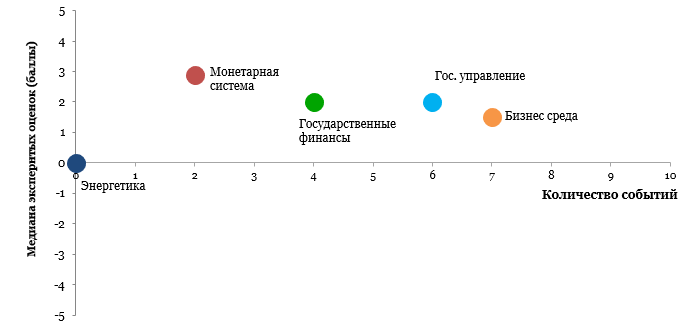

График 4. Значение отдельных компонентов Индекса реформ и количество событий

Индекс реформ — это независимый рейтинг усилий правительства Украины по проведению экономических реформ. Индекс базируется на экспертных оценках изменений в регуляторной среде по пяти направлениям:

- Государственное управление

- Государственные финансы

- Монетарная система

- Бизнес-среда

- Энергетика

Подробнее об Индексе и методологии расчета можно узнать на сайте reforms.voxukraine.org

Предостережение

Автор не является сотрудником, не консультирует, не владеет акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.