Если не привести налоговую систему в соответствие с готовностью общества платить налоги, мы не увидим ни детенизации, ни экономического роста. Вместо того, чтобы на фоне войны и кризиса провести дерегуляцию и налоговую либерализацию, правительство в декабре 2014 года лишь усилило недоверие бизнеса к себе.

Украина сегодня подходит к развилке дорог. От нашего выбора зависит не только наше будущее и будущее наших детей, но и существование самого государства даже в тех границах, которые мы видим сейчас. Ключевое решение — не Конституция, не судебная реформа, не Шокин, Корбан или Лукаш. Глобальное значение для страны будет иметь незамеченная многими новая, вторая после Майдана, налоговая реформа.

Первую послереволюционную реформу депутаты одобрили в ночь с 28 на 29 декабря 2014 года. Изменения были одновременно внесены и в Налоговый кодекс, и в бюджет, подлежащий наполнению на основании новых правил — что противоречит закону и неприемлемо с практической точки зрения. Последовавшее падение экономики — 17% в первом квартале и 14% во втором.

Часто говорят, что в падении экономики виновата война, но за 14 мирных лет, с 2000-го по 2013 г., реальный ВВП Украины (в постоянных долларах) вырос всего на 60,1%. Это худший результат среди всех республик бывшего Союза. Максимальный прирост ВВП — Таджикистан (в 2,7 раза), Туркменистан (в 2,9 раза) и Азербайджан (4,4 раза). Даже небогатая природными ресурсами Молдова выросла за указанный период на 90%. Это значит, что причины сегодняшнего падения заложены уже давно, и, на мой взгляд, одна из главных причин — налоги.

Налоговая система лежит в основе экономической политики государства. Если не привести налоговую систему в соответствие с готовностью общества платить налоги, мы не увидим ни детенизации, ни экономического роста.

Вместо того, чтобы на фоне войны и кризиса провести дерегуляцию и налоговую либерализацию, правительство в декабре 2014 года лишь усилило недоверие бизнеса к себе.

После очевидной нерезультативности “мобилизационной” (по словам А.Яценюка) реформы 2014 года, премьер-министр поручил Министерству финансов разработать новую реформу. Предполагалось, что парламент примет ее летом 2015 года, а с 1 января 2016г. изменения вступят в силу. Но уже ноябрь — и Арсений Яценюк говорит о том, что налоговый кодекс и бюджет ОПЯТЬ должны быть приняты одновременно.

Несколькими месяцами ранее Президент Украины Петр Порошенко поручил Главе налогового Комитета ВР Нине Южаниной разработать свой вариант РАДИКАЛЬНОЙ налоговой реформы, пообещав, что поддержкой со стороны МВФ он сможет заручиться.

В рабочую группу вошли депутаты Игорь Кононенко, Татьяна Острикова, Андрей Журжий, Александр Долженков, Александра Кужель, представитель ГФС Неля Привалова, представитель Минфина Елена Макеева, представители коалиции авторских коллективов гражданского общества.

Результат их работы — Законопроект 3357, зарегистрированный в ВР 26 октября 2015 года (так называемый “Проект Южаниной”, под которым стоят подписи более ста депутатов). По моему мнению, данный закон вводит налоговую либерализацию, т.е. создает условия, при которых бизнес и граждане будут платить налоги добровольно, а не под давлением налоговой инспекции или других контролирующих органов.

После публичных заявлений министра финансов Натальи Яресько, её заместителя Елены Макеевой, советника министра Ивана Миклоша о безответственности и популизме авторов закона, об угрозе возникновения 200 млрд дефицита бюджета в СМИ развернулась дискуссия о достоинствах и недостатках обоих проектов.

Чем же отличается проект Минфина от законопроекта 3357?

Перед тем, как начать анализ и описание этих двух концепций, двух подходов, двух мировозрений, определяющих, по какому пути предстоит идти Украине, сделаю небольшое отступление.

Куда движется мир

4 ноября прошла конференция, организованная ГП Нова Країна, «Украина будущего», на которой эксперты обсуждали те стартовые условия, в которых мы находимся, и возможные варианты развития нашей страны.

Приведу краткое изложение трёх выступлений, чтобы погрузить вас в контекст мировых трендов.

Экономист-предприниматель Алексей Геращенко

Экономика — это наука о человеке. Меняется человек, меняется его экономическое поведение.

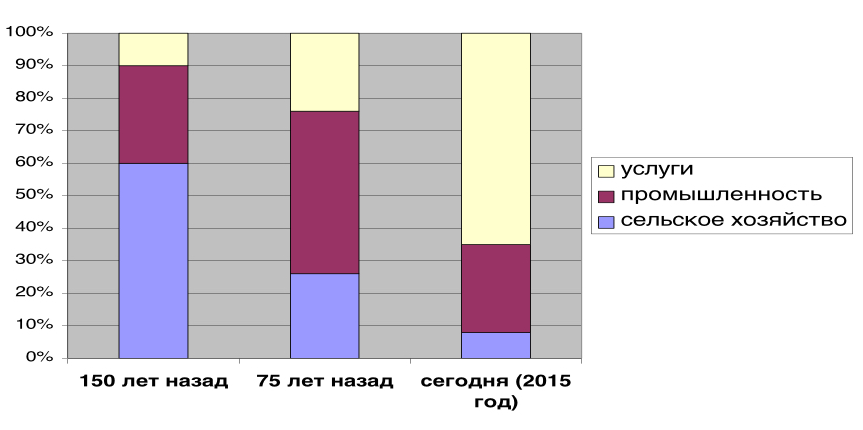

Доля сельского хозяйства и промышленности в мировой экономике стремительно падает. Весь урожай пшеницы Украины в 2014 г — 16,7 млрд долларов. Годовой оборот компании Apple — 180 млрд долларов. Криворожсталь была продана за 5 млрд долларов, тогда как WhatsApp, созданный бывшим киевлянином — за 29 млрд долларов.

Финансовый аналитик Анатолий Амелин

- Южная Корея выросла за 15 лет в 22 раза

- Азербайджан за 15 лет в 17 раз

- Сингапур за 15 лет в 12 раз

Для достижения ВВП Украины 1 трлн долларов к 2030 году средний объем инвестиций на душу населения в нашей стране в перспективе 15 лет должен составить ориентировочно $ 2000, а по итогам 2014 г. этот показатель составлял всего $ 430.

Суммы и соотношение внешних и внутренних инвестиций, необходимых для стабильного роста экономики, показаны на рисунке.

Оценка теневого сектора:

- Потери на таможне — 796 млрд грн (годовой бюджет)

- Коррупция — 256 млрд грн (14% ВВП)

- Теневая экономика — 952 млрд грн (52% ВВП)

- Итого — 2,004 трлн грн

В привязке к системе налогообложения из сказанного экспертами можно сделать такие выводы.

Во-первых, система налогообложения должна быть трансформирована таким образом, чтобы стимулировать развитие сферы услуг. Действующее сегодня налогообложение с серьезной нагрузкой на фонд оплаты труда более подходит для крупного бизнеса, например, для металлургического комбината, где доля зарплат в себестоимости продукции значительно ниже, чем для IT- компании.

Во-вторых, трансформация налоговой системы должна идти в сторону улучшения инвестиционной привлекательности прежде всего для внутреннего инвестора, чья доля в инвестициях обычно гораздо выше, чем доля внешних инвестиций (см. график выше).

В-третьих, без жесточайшей реформы налоговой и таможенной служб, при содействии которых в тени находится еще один ВВП Украины, экономического роста не будет.

Вот с этих трёх позиций можно сравнить две концепции налоговой реформы, которые предложены Комитетом и Минфином. Способствуют ли они развитию сферы услуг? Создают ли инвестиционную привлекательность для внутреннего инвестора? Способствуют ли реформе налоговой и таможенной службы?

Ставки налогов

Министр финансов Наталья Яресько, ее советник экс-миниср финансов Словакии Иван Миклош неоднократно заявляли, что ставки не важны, важно администрирование: «ставки налогов никогда не были проблемой №1, №2 или даже №3 для инвестирования в Украину».

Для крупного иностранного бизнеса — согласен. Мы видим успешные иностранные компании, вошедшие на украинский рынок. Для них не имеет большого значения, какова нагрузка на зарплату. Ведь по отношению к обороту зарплаты вместе с налогами на них могут составлять менее 1%. И часто цель крупного бизнеса — это капитализация, где оборот очень важен. К тому же, крупный иностранный бизнес имеет доступ к дешевым финансовым ресурсам, у него есть возможность договариваться с правительством, с налоговыми органами, содержать штат юристов и финансовых директоров. Они менее всего заинтересованы в каких либо изменениях.

А вот для внутреннего инвестора, для предпринимателя МСБ, действующие налоги всегда были непосильным бременем. Законопроект 3357 предусматривает снижение давления по всем налогам.

Конечно, это приведёт к уменьшению поступлений в бюджет, если считать линейно. К вопросу дефицита бюджета мы вернёмся ниже. Пока перейдём к следующему пункту, установив, что по ставкам “проект Южаниной”, даёт простор для малого и среднего бизнеса.

Немаловажно, что в законопроекте 3357 упрощенная система 1 и 2 группы остаются практически без изменений. На 3 группе вводится ограничение по обороту 5 млн вместо 20 млн и предусматривается поэтапное повышение налога с оборота с 4% до 10% к 2018 году.

Вводится так называемая смягченная система, на которой смогут работать микропредприниматели без регистрации, но с подачей ежегодной отчетности и оплатой 10% от разницы между доходом и расходом. Отчетность ведётся в свободной форме.

В проекте Минфина 3 группа ликвидируется. А именно на этой группе работали представители IT-отрасли. Отметим, что ущерб от использования “упрощенки” крупным бизнесом, оценивается примерно в 2,5 млрд грн., в то время как ущерб, наносимый воровством НДС в налоговой службе достигает 70 млрд грн., а убытки госпредприятий в 2014 году составили 120 млрд. грн. Ущерб на таможне достигает 800 млрд грн. в год.

Инвестиционная привлекательность

В проекте Минфина не заметно каких-то радикальных перемен, которые бы способствовали росту инвестиционной привлекательности.

А принятие законопроекта 3357 будет способствовать детенизации налогов и зарплат и привлечению инвестиций.

Кроме того, законопроект 3357 предусматривает налог на распределенную прибыль, при котором все средства, реинвестированые в экономику Украины, не будут облагаться налогом. И даже если предприятие еще не решило, куда их инвестировать, они просто могут лежать на счету, финансовый результат не облагается налогом, и его запрещено проверять налоговым органам. Таким образом отпадет потребность в схемах, офшорах и минимизации.

Налог на распределенную прибыль работает в Гонконге и Эстонии. Прибалтика отличается от постсоветских республик низкими ставками кредитов, хорошим бизнес-климатом, но прямые иностранные инвестиции на душу населения в Эстонии составляют около 4000 евро, что почти вдвое выше, чем в Латвии, и почти в три раза — чем в Литве.

В чём причина? В Латвии и Литве действует такой же налог на прибыль, как у нас сейчас и как в концепции Минфина.

Таким образом, по инвестиционной привлекательности проект Южаниной опережает проект Минфина. Да и сами цифры предполагаемого экономического роста, декларируемые правительством, совершенно не вдохновляют.

И министр экономики Айварас Абромавичюс, и министр финансов Наталка Яресько и её советник Иван Миклош — все они считают, что для Украины рост в 2-4% вполне достаточен, тогда как Прибалтика показала средний рост с 1995 по 2007 6-7%. Если реформа правительства не нацелена на результат не хуже, чем прибалтийский, так зачем нам такая реформа?

Реформа налоговой службы

К сожалению, законопроект Минфина еще не опубликован, и мы не можем узнать, какие же изменения ждут налоговую службу. Можно только перечислить, что для этого предусмотрено в 3357:

- упразднение налоговой милиции

- сокращение количества сотрудников налоговой службы, упразднение районных налоговых инспекций

- внедрение электронного кабинета налогоплательщика

- улучшение администрирования НДС. Теперь возмещение НДС будет осуществляться строго по очереди – первый подавший на возмещение первым его получает.

Сейчас очередность возврата НДС регулируется вручную, что порождает коррупцию. Ограниченный функционал электронного кабинета тоже не устраивает бухгалтеров, которые часами не могут просто зарегистрироваться.

Возможно, в проекте Минфина мы тоже увидим какие-то хорошие изменения, но что настораживает… Сегодня Минфин обладает всеми полномочиями внедрить любые изменения в администрирование:

- улучшить электронный кабинет,

- усовершенствовать НДС-счета,

- прекратить давление на бизнес путём возбуждения уголовных дел против предпринимателей

- прекратить практику обысков и изъятия имущества

Сегодня количество уголовных дел (более 6000), и количество исков против налоговой службы (более 25 000) за первое полугодие — побили все рекорды. Из них до суда доведено менее 2%.

Количество уголовных дел в 2004 году было 2500 в год, в 2012 году — 5000 в год. Налоговая служба находится сегодня в прямом подчинении у Министерства Финансов, и Минфин никак не улучшил взаимоотношения государства и налогоплательщика. Поэтому и ожидать каких-то улучшений администрирования в правительственной концепции вряд ли стоит.

Законопроект 3357 — это предоставление свободы предпринимателю. Это освобождение от проверок, от страха обысков и уголовных дел. Осталось только посчитать, как обстоят дела с балансом доходов и расходов бюджета.

Дефицит бюджета

В упомянутой выше статье министр финансов Наталья Яресько заявляет: «если в нашем проекте запланировано уменьшение государственных расходов примерно на 60 млрд грн, то в альтернативном — почти на 200 млрд» Это заявление выглядит странным на фоне обязательств правительства снизить расходы госсектора на 10%ВВП согласно Постановлению ВРУ от 11.12.2014.

Расчет эксперта РПР Павла Кухты показал дефицит в проекте Южаниной 145 млрд грн по отношению к 2015 году. Сами авторы законопроекта 3357 тоже приходят к такой сумме, но (!) они предлагают перестать подходить к формированию бюджета по-старому.

Каждое министерство, основываясь на бюджете прошлого года, выдвигает свои требования на следующий год. Никто не задумывался о целесообразности таких затрат, да и о целесообразности существования самих министерств. Минфин должен начать с нуля, изменив подход.

Нет смысла сегодня следовать традиции, заложенной в СССР, и продолжать выполнять всё, что хотят «сверху», в Кабмине, вопреки здравому смыслу. А здравый смысл нам говорит: мы живём в преддефолтном состоянии, у нас война, население на грани нищеты. Необходимо срочно запустить экономику, оставлять все так, как есть, уже нельзя. Старые подходы не работают.

Авторы 3357 предлагают посчитать, сколько же надо денег, чтобы финансировать то, что нам действительно необходимо, не сокращая при этом ни на копейку социальную сферу. Один из соавторов законопроекта Даниил Монин приводит такой расчет:

- Обеспечение выплат пенсий и других пособий через Пенсионный фонд (с учётом индексаций на 13% с сентября 2015) — 270 млрд грн.

- Обслуживание государственного долга — 105 млрд. грн. При этом эта цифра, возможно, будет меньше, в связи с договором по частичному списанию долгов (спасибо Наталье Яресько).

- Выплаты по рождению детей — 17 млрд в год. Рождаемость в 2015 году упадёт на 55 тыс до 410 тыс в год.

- Социальная поддержка другого плана — 30 млрд (нужно проводить аудит всех статей — что это и насколько это нужно делать).

- Оплата труда всем бюджетным служащим и денежное обеспечение военнослужащих с учётом индексации в 13% — 147 млрд гривен плюс начисление ЕСВ по ставке 20% — ещё 29 млрд. Итого 176 млрд., и это без сокращений в бюджетной сфере. Также бюджетные служащие получат ещё + 10% на руки за счёт снижения налогов с сотрудников.

- Другие затраты на оборону, кроме денежного обеспечения военнослужащих, — 10-15 млрд в год (на закупку вооружений в 2015 году будет потрачено до 5 млрд гривен).

- Коммунальные платежи бюджетных учреждений — 20-25 млрд в год.

- Ремонт дорог — 22 млрд (на уровне плановых затрат 2015 года).

- Итого 660 млрд.грн.

Оказалось, что сумма защищенных статей составляет 660 млрд грн., в то время как доходы бюджета, по расчетам авторов законопроекта 3357, составят 710 млрд грн. Поэтому беспокоиться о финансовом разрыве совершенно не стоит.

Данная статья не прошла стандартный процесс рассмотрения редколлегией VoxUkraine. Однако, редколлегия приняла решение опубликовать ее, учитывая общественную важность налоговой реформы и необходимость представить все точки зрения на проблему. Мы готовы опубликовать другие статьи по данной теме, которые поддерживают или опровергаютмнение, высказанное в этой статье.

Неделя Налоговой Реформы

Налоговая Реформа — Что Обсуждается (Павел Кухта, член Редколлегии iМоРе)

Модернизация Налога на Прибыль Станет Драйвером Роста Экономики (Анатолий Амелин, венчурный инвестор, основатель аналитического центра «Amelin Strategy»)

Павел Себастьянович: Средний и Малый Бизнес Вытеснен с Легального Поля Высокими Ставками Налогов (Павел Себастьянович, Гражданская платформа «Нова Країна»)

Олег Гетман: Упущен Один Достаточно Важный Момент в Реформировании НДС (Олег Гетман, экономист, эксперт группы Налоговая реформа, Реанимационного пакета реформ)

Владимир Дубровский: 1-2% ВВП в Виде Дополнительных Доходов Бюджета в Результате Урезания Упрощенного Налогообложения — Нереалистичные Цифры (Владимир Дубровский, эксперт Реанимационного пакета реформ)

Сергей Кривошеев: Малый Бизнес не Получает Налоговых Субсидий и Преференций (Сергей Кривошеев, сокоординатор группы «Экономика и предпринимательство» Гражданской платформы «Нова Країна»

Татьяна Прокопчук: Бизнес Считает, что Необходимо Упростить Процесс Администрирования Налогов (Татьяна Прокопчук, Вице-президент по вопросам стратегического развития Американской торговой палаты в Украине)

Роберт Конрад: Налоговая Реформа — это не Просто Изменение Законодательства (Роберт Конрад, Дюкский университет)

Анна Деревянко: Украинской Налоговой Системе Нужны Глубинные Изменения, «Косметический Ремонт» не Поможет (Анна Деревянко, исполнительный директор Европейской Бизнес Ассоциации)

Михаил Соколов: С Имеющимся Уровнем Фискальной Нагрузки не Стоит и Мечтать об Экономическом Росте (Михаил Соколов, заместитель главы Всеукраинской аграрной рады)

Украине Нужна Радикальная, но Грамотная Налоговая Реформа (Андерс Ослунд, старший научный сотрудник Атлантического совета США в Вашингтоне и автор книги “Украина: Что пошло не так и как это исправить”)

Алексей Геращенко: Министерство Финансов Готовит Собственные Предложения Практически в Закрытом Режиме (Алексей Геращенко, экономист, предприниматель, преподаватель финансов kmbs)

Роман Жарко: Основная Проблема Налоговой Системы — Использование Фискального Механизма Достижения Поставленного Плана по Сборам (Роман Жарко, к.э.н., Менеджер по налогообложению Baker Tilly)

Налоговая Реформа в Украине или Как Достичь Невозможного (Владимир Дубровский, эксперт Реанимационного пакета реформ)

Налоговая Реформа Сквозь Призму Макроэкономической Стабильности: Взгляд НБУ (Дмитрий Сологуб, заместитель главы Национального банка, Сергей Николайчук, директор департамента монетарной политики и экономического анализа НБУ)

Налоговая Реформа Грузии: Чему Поучиться Украине (Елена Белан, главный экономист Dragon Capital, член редколлегии VoxUkraine)

Макроэкономические Последствия Налоговой Реформы (Юрий Городниченко, профессор Калифорнийского университета в Беркли, сооснователь и член Редколлегии VoxUkraine)

Предостережение

The author doesn`t work for, consult to, own shares in or receive funding from any company or organization that would benefit from this article, and have no relevant affiliations