В последние годы, и особенно в период международной пандемии, лозунги защиты национальных производителей начинают превалировать над лозунгами глобализации. В Украине, где для некоторых политических сил подобная повестка постоянна, тоже решили не отставать и воспользоваться мировым трендом ради реализации мер поддержки национальной промышленности. На этот раз новым (старым) путем введения критериев локализации в публичных закупках. В частности, летом появился законопроект №3739 «…о создании предпосылок для устойчивого развития и модернизации отечественной промышленности». Верховная Рада уже даже проголосовала за него в первом чтении.

Истоки локализации. Возвращение к протекционизму

Введение критериев локализации следует рассматривать в более широком контексте политики протекционизма, которую осторожно начинает проводить Украина. Протекционизм ограничивает международную торговлю ради помощи отечественной промышленности. На первый взгляд такая политика кажется разумной. Но на самом деле от нее выигрывают только отдельные производители, а общество в целом проигрывает. Ведь неэффективность, возникающая в других секторах из-за локализации, фактически уменьшает эффект от роста рабочих мест и возможности достижения экономии на масштабе, подрывая первоначальные цели введения локализации.

Локализация, более известная в международной экономике как “Local content requirements” (LCRs) — первая из набора возможных протекционистских мер. Это наименее очевидный и довольно гибкий механизм, который позволяет уменьшить импорт, установив требование, в котором заявленная часть или части продукта должны быть произведены внутри страны.

Вопреки давнишним и преимущественно негативным доказательствам влияния локализации на экономическое развитие и торговлю, она до сих пор играет важную роль в экономической политике. По оценке ОЭСР, со времени финансового кризиса 2008 года правительства приняли более 340 мер по локализации, включая более 145 новых требований относительно местных комплектующих и материалов. Целью этих мер в основном было повышение занятости и объемов производства.

Хотя локализация может помочь правительствам достичь определенных краткосрочных целей, такие меры подрывают долгосрочную конкурентоспособность. Так, по оценкам ОЭСР, от внедрения лишь около 8% всех мер по локализации, имевших место в мире в 2015 году, мировая торговля потеряла почти 23 млрд долл. США. Еще около 5 млрд долл. США доходов потеряли глобальные компании.

Впрочем, несмотря на однозначную позицию экспертной среды, ЕС и других партнеров Украины, усматривающих в проекте закона №3739 большие коррупционные риски, экономические потери и нарушение взятых международных обязательств, во власти существует значительное количество людей, которые планируют таки внедрить локализацию. Более того, локализация может стать лишь первой из пула протекционистских инициатив. Остальные — тарифы, субсидии, квоты и т.д. — способны принести еще больше убытков как экономике страны, так и ее репутации.

Так чем руководствуются сторонники протекционизма? Кого и от кого они пытаются защитить и стоит ли овчинка выделки?

Иллюзорный враг. Украинских производителей не от кого защищать

Обратимся к фактам. Рассмотрим несколько групп товаров, для которых предлагает ввести локализацию законопроект 3739. Это прежде всего транспорт, а также промышленное оборудование.

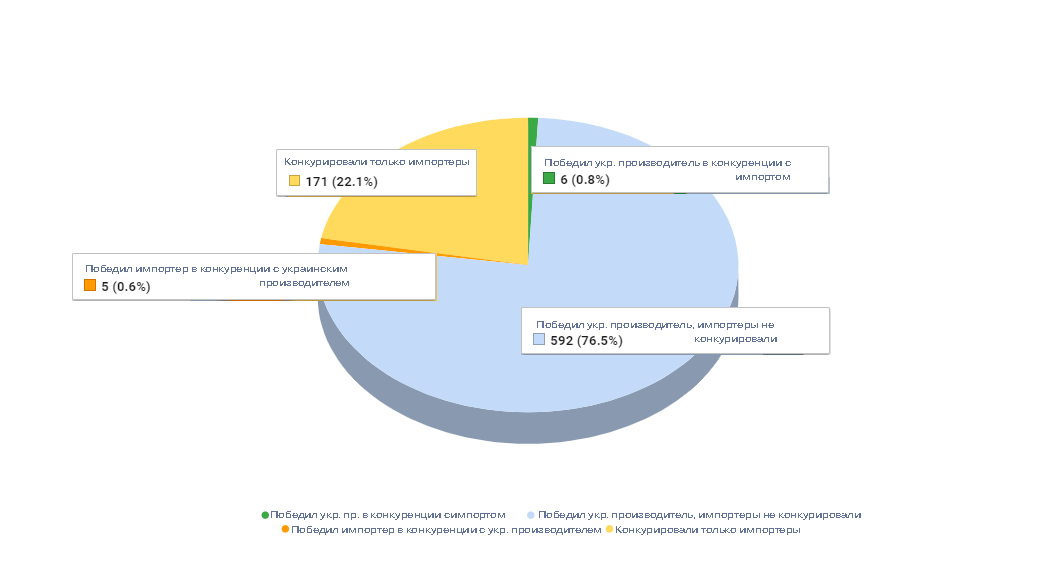

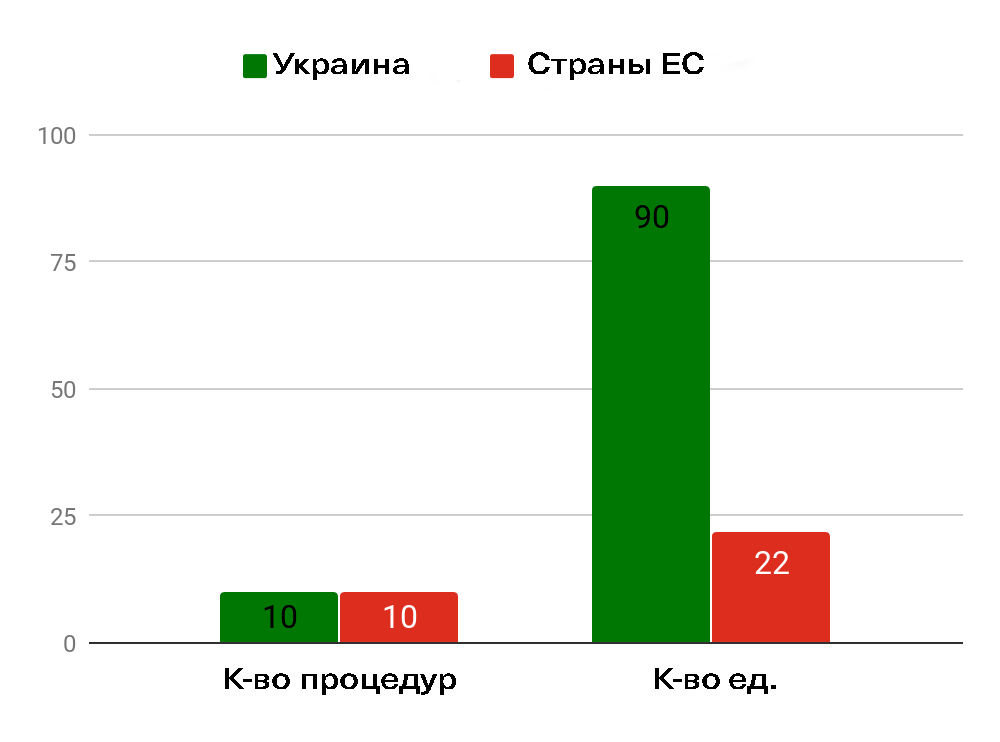

Согласно оценкам экспертов Минэкономики, среди закупок автобусов, которые подпадают под действие законопроекта, в 2018-2019 гг. в 77,3% случаев (597 закупочных процедур) украинские производители соревновались между собой. (Речь идет о кодах СPV: 34120000-4 Мототранспортные средства для перевозки 10 и более человек, 34121000-1 Городские и туристические автобусы, 34121100-2 Общественные автобусы, 34121500-6 Туристические автобусы). Доля импортеров по этим кодам составляет 22,7% (177 процедур): это случаи, когда участие в тендере принимали только иностранные производители, либо же они выигрывали в конкуренции с украинскими компаниями (рис. 1, 2).

Рисунок 1. Распределение участия национальных производителей в публичных закупках против иностранных компаний в секторе автобусов 2018-2019

Источник: Расчеты Минэкономики и RST на основе данных Электронной системы закупок Prozorro

Из 49 тендеров, по результатам которых были приобретены автобусы иностранных производителей, поставщики украинского товара участвовали только в четырех, однако проиграли по цене. Почему в этих тендерах украинские производители почти не участвовали — неизвестно. Если тендерные условия были прописаны под конкретных иностранных производителей автобусов, то украинские компании могли обжаловать дискриминационные условия тендера в АМКУ. Но этого никто не делал. Поэтому логично предположить, что наши производители вообще не могли предложить необходимый товар.

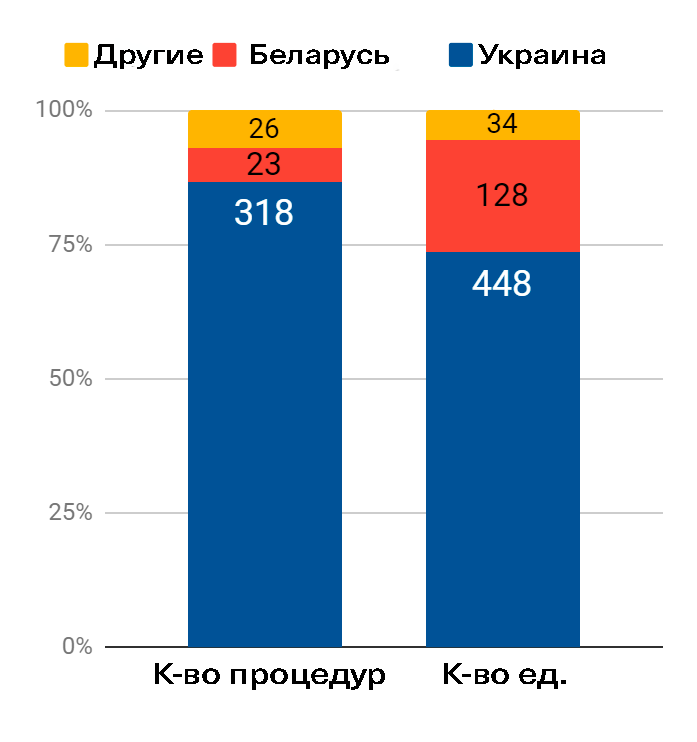

Рисунок 2. Анализ закупок автобусов в Prozorro по сумме договоров, количеству закупочных процедур и купленых единиц автобусов, 2017-2019 гг.

Источник: Расчеты Минэкономики и RST на основе данных Электронной системы закупок Prozorro

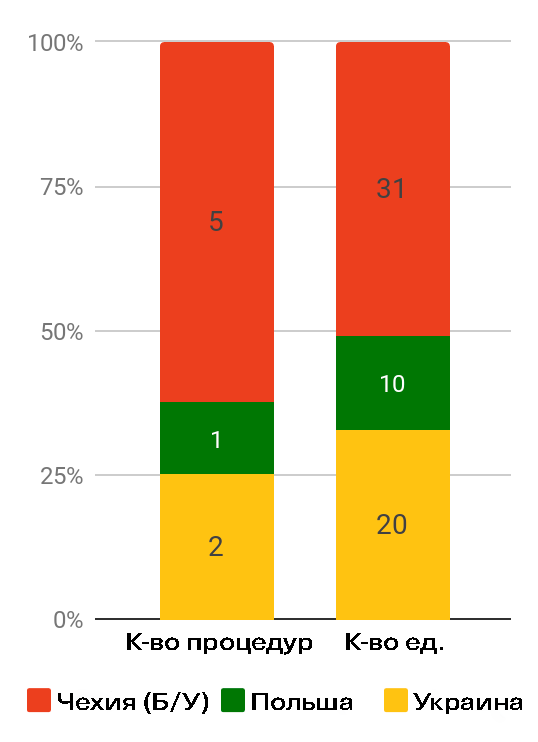

Мы проанализировали закупки других товаров, которые упоминаются в законопроекте о локализации. Это вагоны/волувагоны (2017-209 гг.) и трамваи и тролейбусы (2018-2019 гг). Всего проведено 26 процедур закупок рельсового подвижного состава на сумму 5,39 млрд грн, приобретено 746 единиц техники, в частности:

- 8 процедур закупки вагонов/полувагонов, приобретено 573 единицы на сумму почти 3 млрд грн. Все — украинского производства.

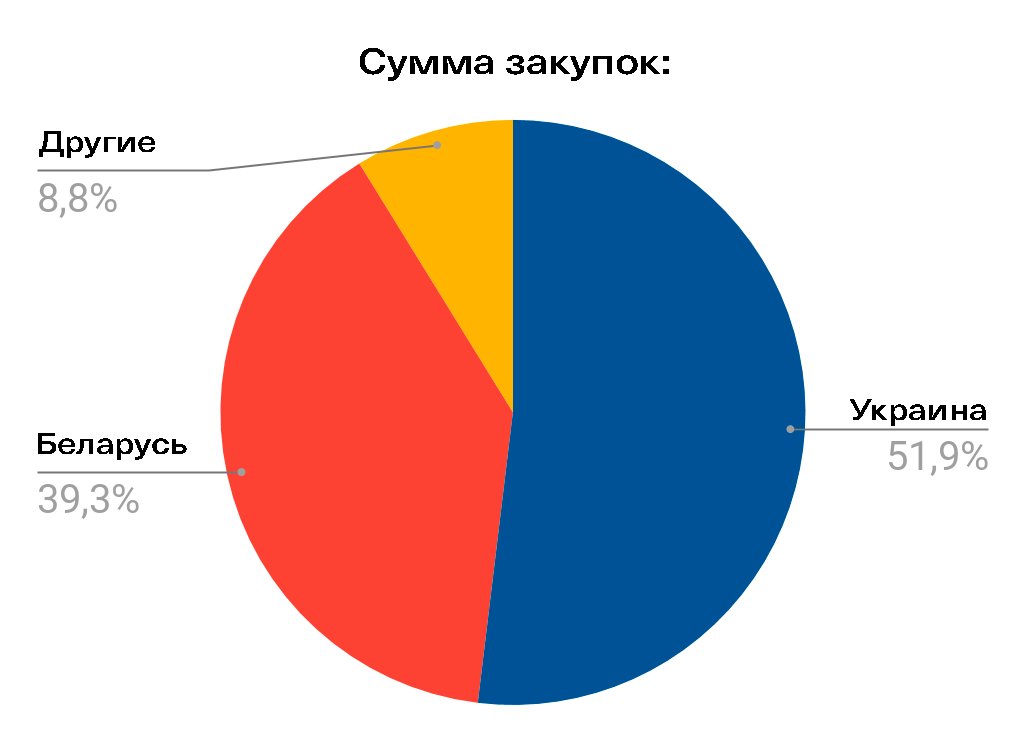

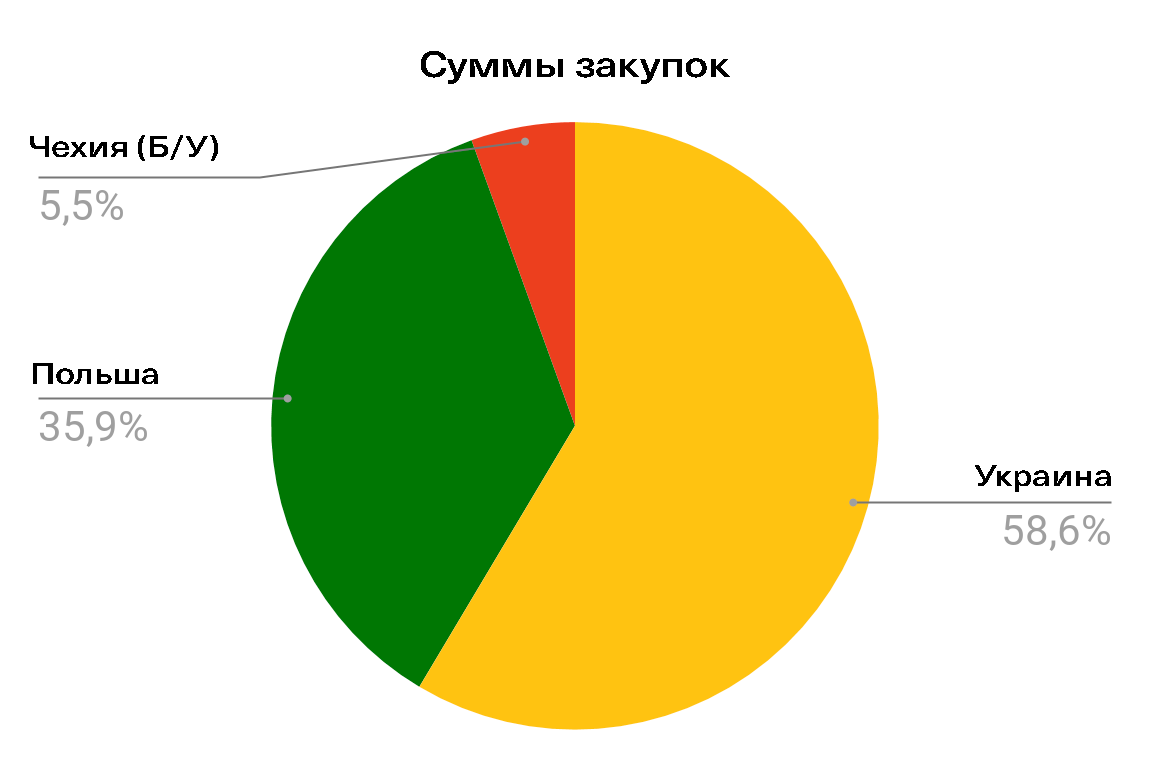

- 8 процедур закупки трамваев, приобретено 86 единиц на сумму почти 1,6 млрд грн. Из них 20 штук на сумму 926,8 млн грн — украинского производства. По количеству это 32,8%, по стоимости 58,6% (рис. 4);

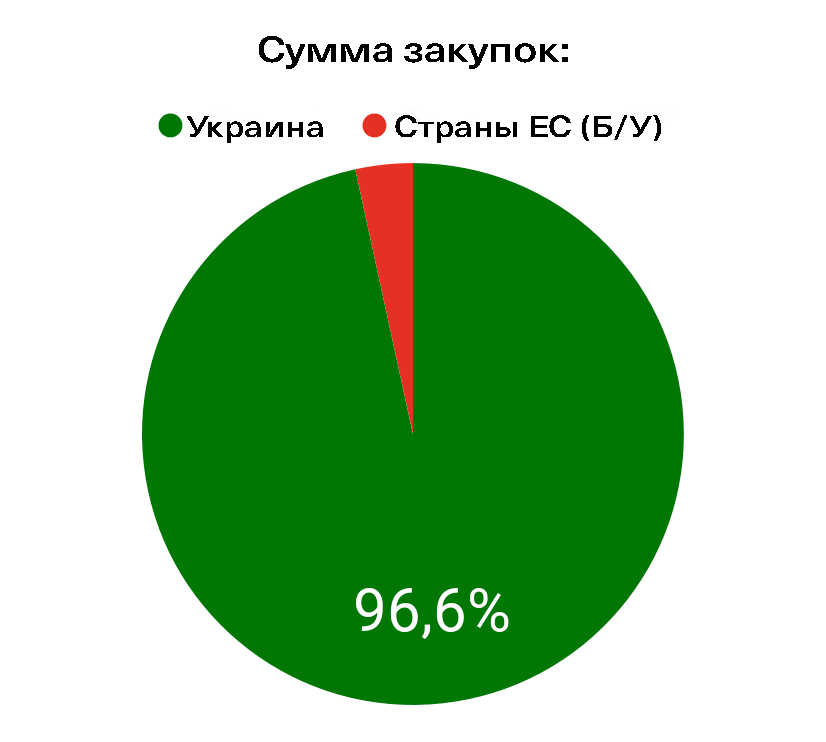

- 20 процедур закупки тролейбусов. Приобретено 112 единиц на сумму 809,8 млн грн. Из них 90 шт на 782,1 млн грн (80,4% по количеству и 96,6% по стоимости) — украинского производства (рис. 3).

Рисунок 3. Анализ закупок тролейбусов в Prozorro по сумме договоров, количеству процедур и единиц 2017-2019

Источник: Расчеты Минэкономики и RST на основе данных Электронной системы закупок

Рисунок 4. Анализ закупок трамваев в Prozorro по сумме договоров, количеству процедур и единиц 2017-2019

Источник: Расчеты Минэкономики и RST на основе данных Электронной системы закупок

Важно, что украинские трамваи и троллейбусы самые дешевые среди новых и побеждают по цене предложения иностранных производителей, однако города выбирают технику иностранного производства, бывшую в употреблении, которая в разы дешевле новой.

Примером является закупка 5 бывших в употреблении трамвайных вагонов TatraKT4D из города Эрфурт (Германия) на сумму 254 тыс. евро и 30 бывших в употреблении трамвайных вагонов 1435 мм из г. Берлин (Германия) на сумму 782 тыс. евро в рамках закупки компонента проекта «Общественный транспорт Львова» по кредитные средства ЕБРР.

В торгах через систему Prozorro запорожские и мариупольские коммунальщики покупали бывшие в употреблении чешские вагоны Tatra по 1,7-2,5 млн грн за единицу. При этом новые отечественные трамваи Электрон или Татра-Юг стоили киевлянам от 43 до 50 млн грн за вагон, согласно результатам проведенных торгов, то есть примерно в 20 раз дороже бывшей в употреблении техники.

По результатам обработки имеющейся в Prozorro и в открытых источниках информации по закупкам автобусов и рельсового подвижного состава можно сделать вывод, что значительная часть таких закупок осуществляется вне электронной системы закупок за счет средств (в том числе кредитных) международных финансовых организаций. Это связано прежде всего с процедурами закупок международных финансовых организаций, которые не предусматривают работы с системой Prozorro. При этом, в отличие от закупок через украинскую систему, полной информации о закупках за средства МФО в открытом доступе нет, поэтому можно анализировать только отдельные известны случаи.

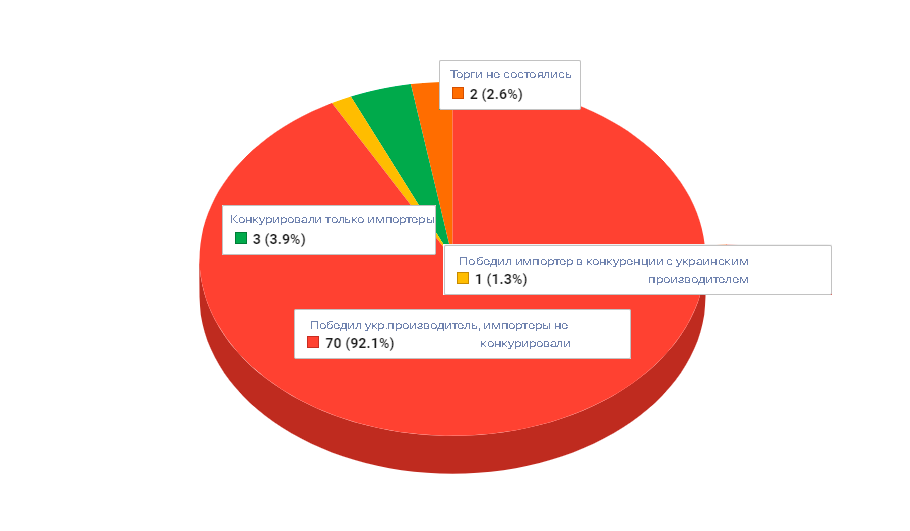

Еще один пример. Анализ сектора Турбин и моторов (код CPV 42110000-3) за 2018-2019 годы показывает, что в 92% случаев (или 70 процедурах закупок) украинские производители соревновались между собой. Доля импортеров по данному коду СPV составляет лишь 5,2% (4 процедуры на менее чем 0,1 млрд грн — это 4% потраченных на турбины и моторы средств)). При этом иностранные производители выиграли у украинских только в одном из этих четырех тендеров. В остальных трех тендерах участвовали только иностранные производители — потому что под ТЗ заказчика подходили только импортные компоненты (в основном это были запасные части для систем очистки энергоблока производства немецкого Taprogge).

Поэтому не совсем понятно, каким образом атомные электростанции будут комплектовать свои системы очистки после введения требования локализации. Так же не понятно, от кого будет защищать новый закон наших производителей, если и сейчас в более чем 90% случаев они поставляют турбины и моторы государственным компаниям почти без конкуренции с импортом. Однако получить подтверждение локализации на каждую из десятков позиций любого договора придется всем.

Рисунок 5. Распределение участия национальных производителей в публичных закупках против иностранных компаний в секторе Турбин и моторов 2018-2019

Источник: Расчеты Минэкономики и RST на основе данных Электронной системы закупок. Примечание: Среди поставщиков турбин и моторов лидерами оказались украинские АТ Турбоатом (15 процедур, 19,7%) и украинская компания НВП АТЕН (13 процедур, 17,1%) — рис. 5.

Выводы

Анализ других секторов производства показывает похожую тенденцию. Вывод очевиден — защищать украинских производителей в подавляющем большинстве закупок не от кого. В случаях, где доля импорта присутствует, как, например, в закупках трамваев, речь идет не о прямой ценовой конкуренции, а как правило, об условиях тендеров, на которых закупают подержанную технику, которой нет в Украине.

Другой случай — это закупки подвижного состава в пределах кредитных линий международных финансовых организаций (МФО). Такие закупки регулируются их высокими требованиями и правилами. Однако украинские компании все равно выигрывают такие тендеры, объединяясь в консорциумы.

Будет ли введение локализации способствовать размещению иностранного производства в Украине? Учитывая общую инвестиционную привлекательность нашей страны, это остается под большим вопросом. Ведь украинский рынок пока слишком мал и, будем откровенны, беден для того, чтобы иностранные игроки размещали здесь производства для участия в публичных закупках. Для них это невыгодно, особенно учитывая неблагоприятный инвестиционный климат.

Потенциальные риски локализации хорошо известны. Даже в идеальных теоретических условиях, на которые надеются авторы инициативы, подобный законопроект будет уменьшать конкуренцию и усиливать монопольное положение украинских компаний, что, как известно, не будет способствовать их развитию. Гораздо правильнее было бы создавать в стране привлекательные условия для инвестиций — как украинских, так и иностранных. Именно так делали страны Центрально-Восточной Европы при переходе от плановой к рыночной экономике.

Предостережение

Автор не является сотрудником, не консультирует, не владеет акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.