Во время острого бюджетно-налогового кризиса 2014-2015 годов украинское правительство не только повысило налоговые ставки, но и ввело новые налоги. Одним из них стал «дополнительный налог» на пенсии работающих пенсионеров. В частности, если пенсионер зарабатывает хотя бы гривну и его пенсия более 150% минимальной, то должен лишиться 15% своей пенсии. То есть, независимо от суммы заработка, работающий пенсионер должен уплатить налог (кроме того, если пенсия превышает определенную сумму, то облагается налогом на доходы физлиц). Правительство рассматривает возможность отмены налога на пенсии. Это стало бы правильным политическим решением, поскольку по многим причинам данный налог является неоправданным.

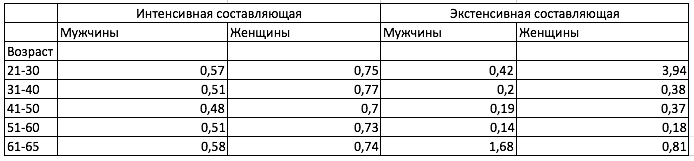

Во-первых, основной принцип налогообложения труда заключается в том, что правительство должно взимать налоги на рабочую силу с тех, кто имеет низкую эластичность предложения труда и мало возможностей для уклонения от налогов. В противном случае, конечным результатом станет снижение объемов производства без какого-либо увеличения налоговых поступлений. Пожилые люди – это одна из групп с высоким уровнем эластичности. Например, в США эластичность предложения труда для мужчин предпенсионного возраста (61-65 лет) в 4-6 раз превышает данный показатель для мужчин продуктивного возраста. Действительно, пенсионерам свойственна относительно высокая гибкость в решении работать или нет (экстенсивная составляющая), и если работать, то сколько часов (интенсивная составляющая). Таблица 1 представляет предполагаемое распределение эластичности предложения труда по полу и возрасту в США. Поскольку падение уровня благосостояния пропорционально эластичности, оптимальной стратегией в отношении налоговой ставки должна быть более низкая налоговая ставка для пожилых людей.

Таблица 1. Эластичность трудовых ресурсов в зависимости от пола и возраста в США (источник)

Во-вторых, у работников пожилого возраста обычно гораздо более низкие показатели повторного трудоустройства. То есть, как только пожилой работник теряет работу, у него или нее гораздо меньше шансов найти новую и гораздо больше – покинуть рынок труда. Это означает, что цена вытеснения пенсионера с рынка труда в долгосрочной перспективе превышает краткосрочные выгоды от налоговых поступлений по налогообложению заработка или пенсий работающих пенсионеров.

В-третьих, недостатком дополнительного налога является то, что он еще более демотивирует пенсионеров работать. Теория оптимального налогообложения утверждает, что дополнительные налоги должны применяться только к дополнительной прибыли. То есть, если пенсионер получает дополнительную гривну зарплаты, дополнительный налог должен взиматься только с этой гривны. В отличие от этого, существующий дополнительный налог взимается с пенсий – а не с дополнительного заработка! – независимо от величины этих сумм. Например, если пенсионер получает пенсию в размере 4000 гривен и зарабатывает 500 гривен трудового дохода, налоговые обязательства дополнительного налога составляют 4000*0,15=600 гривен, что превышает собственно доход! Эти налоговые обязательства оставались бы такими же, даже если пенсионер заработал бы только гривну трудового дохода. Кроме того, пенсионер платит налог на доходы физлиц с 500 заработанных гривен. В результате этого предельная налоговая ставка для пенсионера, взвешивающего, стоит ли ему работать, очень высока: пенсионер теряет часть своей пенсии и должен платить налог на доходы физлиц.

Неудивительно, что динамика рынка труда реагирует на сильную демотивацию пожилых людей к работе. К примеру, доля рабочей силы среди мужчин и женщин продуктивного возраста (30-39 лет) стабильно составляла 85% как в 2013, так и в 2015 годах. В отличие от этого, процент пожилых людей (60-70 лет) упал с 24% в 2013 году до 15% в 2015 году. Аналогично уровень занятости людей продуктивного возраста почти не изменился с 2013 к 2015 году (около 79%), но упал с 24% до 15% для людей пожилого возраста.

В-четвертых, в Украине наблюдается быстрое старение населения. Эта тенденция создает огромное давление на Пенсионный фонд Украины, который стремится повысить доходы, поскольку пенсионная система в Украине заключается в перераспределении сборов с работающего населения среди пенсионеров, и база тает с сокращением населения трудоспособного возраста. Работающий пенсионер приносит доход в Пенсионный фонд, поскольку его заработок подлежит налогообложению и выплате ЕСВ. Таким образом, работающий пенсионер эффективно снижает нагрузку на систему социального обеспечения, так как содержит сам себя. Создавая препятствия в трудоустройстве пенсионеров, правительство может усилить дефицит бюджета Пенсионного фонда (90 миллиардов гривен в 2015 году).

В-пятых, дополнительный налог подталкивает работающих пенсионеров к сокрытию трудового дохода. Поскольку основная идея системы единой ставки налога на доходы заключается в уменьшении объемов теневой экономики и зарплаты в конвертах, дополнительный налог может привести к обратному результату. Это особенно актуально для экономических систем со слабыми механизмами мониторинга и проблемами с обеспечением выполнения закона, к которым Украина в данный момент принадлежит.

В-шестых, Украина должна была бы извлечь урок из опыта других европейских стран. Например, ни в Венгрии, ни в Литве, где действует система единой ставки налога на доходы, трудовые пенсии не подлежат налогообложению. В Великобритании же к пенсиям применяется предельная налоговая ставка: в то время как малоимущие пенсионеры не платят никаких налогов, пенсионеры с высоким уровнем дохода могут платить до 45% налога.

Таким образом, правительство должно отменить дополнительный налог как можно скорее. Высокие ставки налога для пенсионеров неэффективны и нецелесообразны. Критические времена в налогово-бюджетной сфере прошли, поэтому правительство должно найти более эффективный способ повышения поступлений.

Предостережение

Авторы не работают, не консультируют, не владеют акциями и не получают финансирования от компании или организации, которая бы имела пользу от этой статьи, а также никоим образом с ними не связаны