С какими проблемами сталкиваются общины в своей финансовой деятельности, соблюдают ли законодательство и, самое главное, способны ли выполнять взятые на себя функции – именно на эти вопросы мы пытались найти ответ в ходе комплексной оценки финансового управления в 50 общинах, участвующих в программе DOBRE (USAID). Команда экспертов проанализировала документы и провела интервью с должностными лицами для оценки таких аспектов финансового менеджмента: управление средствами, закупки, сбор доходов, администрирование налогов и сборов, бухгалтерский учет, исполнение бюджета, управление активами, формирование бюджета, включая использование данных и привлечение граждан к бюджетному процессу. Основные результаты представлены в этой публикации.

Децентрализация дала возможность увеличить бюджеты сел, поселков и городов, решивших объединиться и стать ОТО. Исполнительным органам общин предоставлен достаточно широкий круг полномочий для оказания влияния на управление финансами, в том числе и по части администрирования доходов. Согласно информации Вице-премьер-министра – Министра регионального развития, строительства и ЖКХ Украины, доходы всех местных бюджетов Украины за первое полугодие 2018 года выросли на 23,8% или на 20,7 млрд гривен по сравнению с аналогичным периодом 2017 года. Однако многие из образованных объединенных территориальных общин, если не все, не способны достаточно успешно выполнять свои новые обязанности и сохраняют высокую зависимость от финансирования из государственного бюджета. Слабая система финансового управления и отсутствие стратегического видения развития общин приводит к неэффективному управлению имеющимися ресурсами, а также создает возможности для непрозрачной деятельности, порождающей коррупционные риски.

Проведенная оценка бюджетных показателей 50 общин[1] – партнеров Программы DOBRE (USAID) свидетельствует о высоком уровне зависимости их бюджетных доходов от государственных трансфертов, ведь удельный вес трансфертов в совокупной величине доходов составляет в среднем 60-80%. Второй по удельному весу блок общих доходов состоит из налоговых поступлений (в среднем это 15-30%). А вот собственные неналоговые доходы составляют, как правило, лишь около 5% от общего объема доходов бюджета общины. Доходы же от операций с капиталом практически отсутствуют. Рассмотрим все эти составляющие доходов подробнее.

Налоговые поступления

У всех проанализированных ОТО есть существенные риски колебания размера собственных доходов бюджета в случае изменения норм налогового законодательства. Структура собственных доходов бюджета характерна для большинства ОТО: около 95% приходится на налоговые поступления, доходы от неналоговых поступлений и доходы от операций с капиталом почти отсутствуют. Как правило, два самых больших налога – налог с доходов физических лиц и единый налог или акцизный сбор – составляют 65-80% доходной части бюджета без учета трансфертов. Исключение составляют общины, на территории которых размещены мощные предприятия с большим количеством наемных работников (в них доля доходов от НДФЛ превышает 80%, но таких общин в нашей выборке всего 6), поскольку 60% налога на доходы физических лиц с заработной платы поступает в бюджет общины. Поступления от экологического налога и рентной платы составляли менее 1% в большинстве ОТО.

Структура собственных доходов бюджета характерна для большинства ОТО: около 95% приходится на налоговые поступления, доходы от неналоговых поступлений и доходы от операций с капиталом почти отсутствуют. Как правило, два самых больших налога – налог с доходов физических лиц и единый налог или акцизный сбор – составляют 65-80% доходной части бюджета без учета трансфертов.

Почти у всех общин ставки местных налогов и сборов установлены не на максимальном уровне[2] (только 4 общины из 50-ти установили максимальные ставки). При их определении депутаты местных советов учитывали социально-экономическое положение общины, а также возможность того, что повышение ставок налогов приведет к росту социального напряжения и задолженности по выплатам. Однако реальной мотивацией к принятию таких решений было то, что в большинстве общин депутаты являются представителями бизнеса или тесно с ним связаны – значит, для них повышение ставок налогов невыгодно. В большинстве общин не проводят общественных слушаний по поводу установления местных налогов и сборов, хотя это могло бы быть инструментом для работы с депутатами и представителями бизнеса по повышению ставок.

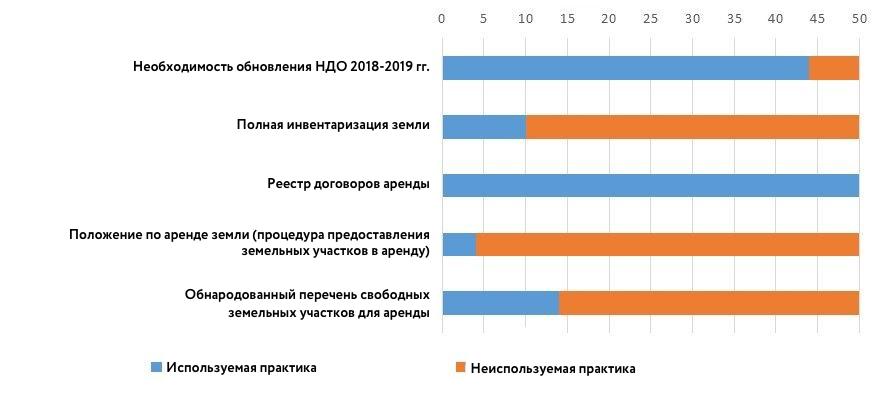

Величина доходов от земельного налога и арендной платы за землю зависит от достоверности информации о количестве земель, переданных в аренду, и земли, которая находится в собственности юридических и физических лиц на территории ОТО. В ходе проведения нашей оценки было обнаружено, что в большинстве случаев ОТО не обеспечены надлежащими планово-картографическими материалами, соответствующей землеустроительной и градостроительной документации, не разработаны генеральные планы, техническая документация по установлению границ. Процесс полной инвентаризации земель общинами только начинается, а нормативно-денежная оценка (НДО) земель ОТО нуждается в обновлении в среднесрочной перспективе (преимущественно 2018-2019 гг.) на территории большинства общин (рис.1). Документы на землю изготовлены в разные годы, находятся в разном качественном и физическом состоянии, хранятся в основном на бумажных носителях в районных управлениях земельных ресурсов. Однако исполнительными органами совета всех ОТО ведется реестр договоров аренды земельных участков. Основной причиной вышеупомянутых проблем является то, что проведение значительных объемов землеустроительных работ требует соответствующего финансирования, а из-за ограниченности финансовых ресурсов у общин нет возможности их проводить.

Рис.1 Проведение работы по земельным вопросам в 50-ти ОТО; количество ОТО

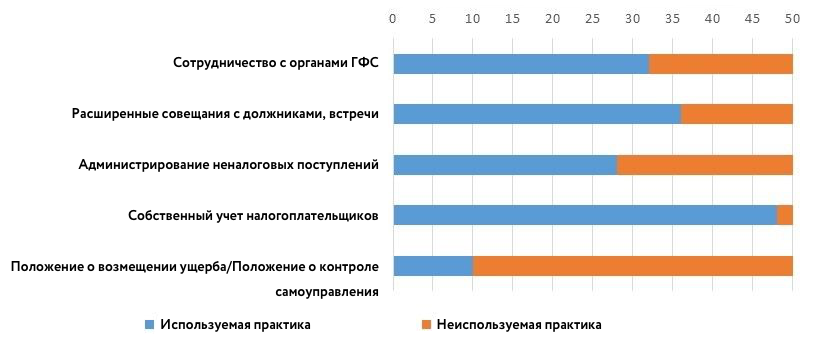

Исполнительным органам ОТО предоставлен достаточно широкий круг полномочий для оказания влияния на управление финансами общины, в том числе в части администрирования доходов. Однако на практике очень часто встречается ситуация, когда ответственные лица ОТО либо не обладают в полной мере информацией о собственных полномочиях, либо законодательством не предусмотрено достаточно инструментов для возможности фактически реализовать свои права в сфере управления финансами ОТО (рис. 2).

Рис.2. Администрирование налогов и сборов в 50-ти ОТО; количество ОТО

В части администрирования налоговых поступлений бюджетов ОТО все полномочия по контролю за полнотой начисления и уплаты налогов, соблюдения других норм действующего налогового законодательства принадлежат исключительно органам Государственной фискальной службы Украины. Согласно ст.41.4 НКУ другие государственные органы не имеют права проводить проверки своевременности, достоверности, полноты начисления и уплаты налогов и сборов, в том числе по запросу правоохранительных органов. Следовательно, фактически исполнительные органы ОТО лишь получают информацию от органов Казначейства о суммах уплаченных налогов, зачисляемых в бюджет соответствующей ОТО, не имея возможности провести проверку полноты уплаты налоговых платежей. Даже когда представители местной власти владеют информацией о нарушениях при начислении и уплате налогов, без привлечения органов ГФС местные органы управления не могут привлечь к ответственности нечестных налогоплательщиков. При этом Госаудитслужба может привлечь руководство ОТО к ответственности за недополученные налоги.

Фактически исполнительные органы ОТО лишь получают информацию от органов Казначейства о суммах уплаченных налогов, зачисляемых в бюджет соответствующей ОТО, не имея возможности провести проверку полноты уплаты налоговых платежей.

По свидетельствам финансовых специалистов и председателей общин, довольно часто представители ГФС сотрудничают с общинами в неофициальном формате, информация предоставляется при устных обращениях руководства общин. Однако такая практика не имеет системного характера, и сотрудничество касается преимущественно администрирования налога на недвижимое имущество.

Неналоговые поступления

Хотя в части администрирования собственных неналоговых поступлений у общин есть достаточно полномочий, однако в большинстве общин они находятся в пределах 5-7% общего объема доходов. Основной причиной является неумение эффективно распоряжаться имуществом общины и отсутствие в большинстве рассматриваемых общин объектов, привлекательных для потенциальных инвесторов.

Рис.3. Использование некоторых источников доходов в 50-ти ОТО; количество ОТО

Административные сборы и платежи в большинстве общин составляют основную часть неналоговых поступлений, а лучше всего они администрируются в тех ОТО, где созданы ЦПАУ.

Поступления от долевого участия в развитии инфраструктуры населенного пункта получали менее половины анализируемых ОТО. Основной причиной является либо отсутствие проектов, позволяющих оплачивать данный сбор, либо страх руководства ОТО «отпугнуть» потенциального инвестора дополнительным платежом (рис. 3).

Возможностью получить средства Государственного фонда регионального развития (ГФРР) воспользовались только 30 общин (6 городских, 15 поселковых и 9 сельских). Одной из основных причин является низкое качество проектов, которые подавались, и предоставление конкурсной комиссией преимущества проектам с большей частью софинансирования. Кроме того, 18 июля Кабмин внес изменения в действующий порядок распределения средств ГФРР и увеличил пороги для проектов – теперь на конкурс могут подаваться проекты, в которых общая сметная стоимость проектов строительства (новое строительство, реконструкция, реставрация, капитальный ремонт) составит не менее 5000 тыс. грн, а для других проектов — более 1000 тыс. грн. Такая ситуация является проблемной для сельских ОТО, поскольку их финансовая состоятельность ниже, чем у городских и поселковых ОТО, а потребность в дополнительных ресурсах и зависимость от межбюджетных трансфертов выше.

18 июля Кабмин внес изменения в действующий порядок распределения средств ГФРР и увеличил пороги для проектов – теперь на конкурс могут подаваться проекты, в которых общая сметная стоимость проектов строительства (новое строительство, реконструкция, реставрация, капитальный ремонт) составит не менее 5000 тыс. грн, а для других проектов — более 1000 тыс. грн.

Поступления от размещения средств на депозитах получают только 8 из 50 ОТО. Это общины, которые либо имеют значительные поступления от экологического налога[3], либо высокий уровень собственных доходов.

Большинство проанализированных общин не сдают в аренду целостные имущественные комплексы и другое имущество, находящееся в коммунальной собственности, а в случае такой практики объем полученных средств является несущественным. Во время объединения имущество объединившихся территориальных общин передавалось по передаточным актам, однако полная инвентаризация имущества общин фактически не проводилась. Работа по выявлению, постановке на учет бесхозного имущества на территориях ОТО не имеет системного характера даже в тех 18 общинах, которые пытаются ее осуществлять. Реестры коммунального имущества, земельных участков, которые могут быть переданы в аренду или проданы на конкурсной основе, как правило, не сформированы и не обнародованы на официальном веб-сайте. Однако работу над созданием таких реестров начинают проводить некоторые общины – например, среди общин-партнеров программы DOBRE реестры свободных земельных участков имеют 14 общин, а коммунального имущества – 12. Все это приводит к тому, что общины не только не умеют распоряжаться своим имуществом, а фактически не знают, что имеется в их собственности.

Практически во всех ОТО есть действующие коммунальные предприятия[4] (или принято решение о создании таковых), часть прибыли от деятельности которых должна поступать в бюджет общины. В подавляющем большинстве рассматриваемых общин такие предприятия являются убыточными[5] и получают текущие трансферты из бюджета для ведения хозяйственной деятельности. Поскольку коммунальные предприятия полностью подчинены и подотчетны органам местной власти, руководство общины имеет достаточно полномочий для администрирования этого вида дохода, а следовательно может влиять на рост собственных поступлений в бюджет ОТО за счет определенной части такой прибыли коммунального предприятия. Однако, на практике председатели ОТО и руководство коммунальных предприятий относятся к ним не как к бизнесу: раздутые штатные расписания, непрозрачность принятия решений, отсутствие контроля за осуществлением финансовых операций, медленное обновление материально-технической базы – это лишь краткий перечень узких мест, обнаруженных во время нашего мониторинга.

Поскольку коммунальные предприятия полностью подчинены и подотчетны органам местной власти, руководство общины имеет достаточно полномочий для администрирования этого вида дохода, а следовательно может влиять на рост собственных поступлений в бюджет ОТО за счет определенной части такой прибыли коммунального предприятия.

Межбюджетные трансферты

Межбюджетные трансферты составляют самую большую долю доходов в большинстве ОТО. Почти все рассматриваемые ОТГ получали базовую дотацию, значительная часть – дополнительную дотацию из государственного бюджета местным бюджетам на осуществление переданных из государственного бюджета расходов по содержанию учреждений образования и здравоохранения.

Образовательная и медицинская субвенции

С 2017 года зарплата педагогов выросла на 50-70%, поэтому у общин возникли проблемы с финансированием работников учебных заведений, для решения которых нужно было искать дополнительные ресурсы. Еще одной проблемой в сфере образования общин является формирование смет на обеспечение потребностей учебных заведений. На практике местные финансовые органы не проводят анализ бюджетных запросов, и расходы бюджетов закладываются в зависимости от доходов, которые можно направить на финансирование образования в общине. В результате в сметах расходов на образование остаются необоснованно завышенные расходы, размер которых можно было бы снизить, проведя реальный анализ ситуации в образовательных учреждениях в отношении количества персонала, который в них числится, энергоаудита для определения возможностей снижения энергозатрат, наконец, целесообразности объединения школ с малой численностью учеников в классах, создание опорной школы.

В 2017 году медицинскую субвенцию направляли в местные бюджеты для оплаты текущих расходов учреждений здравоохранения. Однако, начиная с 2017 года средства медицинской субвенции нельзя направлять на оплату коммунальных услуг и энергоносителей – такие выплаты должны осуществляться за счет местных бюджетов. Нечеткий план проведения медицинской реформы на местном уровне (отсутствие процедур формирования госпитальных округов, передачи районных учреждений в города или ОТО) является дополнительным барьером для общин для того, чтобы брать медицинские учреждения с районного уровня под свое управление.

Нечеткий план проведения медицинской реформы на местном уровне (отсутствие процедур формирования госпитальных округов, передачи районных учреждений в города или ОТО) является дополнительным барьером для общин для того, чтобы брать медицинские учреждения с районного уровня под свое управление.

Субвенция на формирование инфраструктуры, субвенция на социально-экономическое развитие

Субвенцией на формирование инфраструктуры воспользовались все 50 рассматриваемых общин. Самой большой проблемой для большинства общин была сложная и длительная процедура согласования проектов, которые финансировались из этого источника, а также задержка в распределении субвенции, поэтому у ОТО оставалось мало времени для освоения этих средств. Подавляющее большинство выполнявшихся проектов связаны со строительными или ремонтными работами, для которых осенне-зимний период был не самым лучшим, поэтому эффективность выполнения работ могла существенно снизиться.

Субвенцией на осуществление мероприятий социально-экономического развития территорий в 2017 году воспользовались менее половины проанализированных общин. Основной причиной является политическое влияние на ее распределение – в соответствии с позицией руководства большинства общин, получают ее общины, у которых есть лобби народных депутатов и депутатов областных советов.

Выводы и рекомендации

Анализ результатов оценки финансового управления в 50 ОТО-партнерах DOBRE позволил обнаружить недостатки, присущие большинству объединенных общин. Всем общинам нужна дальнейшая работа по следующим основным направлениям:

- совершенствование плановых и стратегических документов общин, местных программ – хотя у большинство общин есть разработанные стратегические документы, часто корреляция между заложенными в них целями и направлениями расходов местного бюджета довольно слабая. Важно стратегическое видение в управлении общиной, которое отражается в долгосрочных документах и позволяет находить дополнительные источники поступлений в бюджет, оптимизировать расходы и эффективно распоряжаться активами общин.

- проведение работы местной власти для повышения прозрачности и усиления участия населения в управлении общиной – большинство анализируемых ОТО пока что не привлекают население и общественных активистов к процессам принятия решений в общине. Как свидетельствует анализ, основной причиной является закрытость руководства ОТО из-за страха перед политическими рисками и низкая заинтересованность самой общественности в анализе эффективности управления обществом. Также не во всех ОТО обнародуется на постоянной основе ценная для населения информация, в том числе бюджетная. Опрос домохозяйств, проведенный GFK по заказу программы DOBRE, показал, что в общинах-партнерах программы DOBRE более высокая осведомленность об услугах, за которые ответственны местные органы власти, связанная с более высокой уверенностью в том, что руководство ОТО распоряжается активами общины наилучшим образом. Вместе с тем, менее 10% населения общин принимали участие в каких-либо видах общественных слушаний или обсуждениях проекта бюджета в течение последних 12 месяцев. Органам власти ОТО стоит усиливать работу над информированием населения о своей деятельности и поиском возможностей для установления максимальных ставок местных налогов. Помимо роста доверия к деятельности власти в ОТО, такая работа может принести и увеличение поступлений в местный бюджет, поскольку бизнес охотнее будет платить налоги, понимая на какие цели они идут.

- администрирование налоговых и неналоговых поступлений – одной из главнейших проблем ОТО является отсутствие законодательно закрепленных полномочий проводить администрирование налоговых поступлений, а сотрудничество с органами ГФС не урегулировано. Пока на законодательном уровне не будет предусмотрено взаимодействие общин с ГФС, ОТО могут создавать рабочие группы с представителями ГФС по совместной отработке вопросов полноты поступлений налогов и сборов в бюджет ОТО. Важным направлением является поиск дополнительных источников финансирования и использование всех возможных источников налоговых и неналоговых поступлений;

- оптимизация расходов бюджетов – проблемой ОТО является высокая доля текущих расходов по сравнению с капитальными, в частности на образование и медицину. Руководители ОТО должны продолжить работу по оптимизации расходов – пересмотреть структуру расходов ОТО, провести анализ возможности сокращения текущих расходов, перераспределить бюджет в пользу капитальных расходов и расходов развития, ведь такие расходы могут дать экономию бюджетных средств в будущем;

- урегулирование закупочной деятельности – часть ОТО нарушает законодательство о закупочной деятельности, у некоторых – налицо конфликт интересов. Кроме устранения этих недостатков, общинам следует увеличивать количество конкурентных допороговых процедур, что обусловит, по разным оценкам[6], экономию в среднем 10-15% по сравнению с заключением прямых договоров;

- углубление работы по управлению активами общины – проведение инвентаризации земельных ресурсов и коммунального имущества, обновление нормативно-денежной оценки и разработка системы управления имуществом и так далее;

- построение системы внутреннего контроля – для обеспечения эффективного надзора за доходами и расходами бюджетов ОТО рекомендуем применять механизмы общественного аудита, который проверял бы рациональное использование бюджетных средств, финансово-хозяйственную деятельность юридических лиц и исполнительных органов местного самоуправления – распорядителей средств. Многие руководители общин уже начали делать шаги в этом направлении – поскольку хотят быть переизбраны. Кроме того, в тех ОТО, где проходили проверки Госаудитслужбы, предоставлялись рекомендации по созданию внутренних систем контроля, что чаще всего является основной мотивацией для органов управления общин.

Содержание является ответственностью Глобал Коммьюнитиз (Global Communities) и не обязательно отражает точку зрения USAID или правительства Соединенных Штатов.

Примечания

[1] Партнерские общины Программы DOBRE находятся в 7 областях: Тернопольская, Ивано-Франковская, Днепропетровская, Николаевская, Харьковская, Херсонская и Кировоградская. Сложно сказать, насколько репрезентативна эта выборка. Но мы анализировали различные типы ОТО (сельская/поселковая/городская) с разным количеством населения в различных регионах в разных уголках страны. Результаты мы представили различным стейкхолдерам и проектам, и они говорили, что основные описанные нами проблемы характерны для большинства ОТГ Украины.

[2] К примеру, согласно ст. 269-287 Налогового кодекса, ставки земельного налога могут составлять от 1% до 12% нормативной оценки участка. Однако большинство рассмотренных ОТО установили ставки налогов ниже 1% на большинство земель и 3-5% на небольшое количество участков, используемых субъектами хозяйствования (хотя на такие участки можно устанавливать ставки налога до 12%).

[3] Экологический налог имеет целевое назначение, и общины вынуждены направлять поступления от него на финансирование природоохранных мероприятий, реализация которых была проблемой для некоторых ОТО из-за отсутствия интересных «зеленых» идей.

[4] В большинстве ОТО коммунальные предприятия выполняют функции благоустройства, водоснабжения и водоотведения.

[5] Прибыльными являются те коммунальные предприятия, в частности, по благоустройству, которые предоставляют услуги по высоким тарифам, имеют нераздутый штат работников и предлагают сопутствующие услуги – например, изготовление и продажу топливных брикетов, туристические услуги, рекламу.

[6] К примеру, по оценкам, в Баштанской ОТО Николаевской области, которая проводит допороговые закупки, экономия составила около 1 млн грн (с 01.01ю2018г. по 12.06.2018) проведено 35 закупок на общую сумму 64,3 млн.грн) , а в 2017 году – 2,2 млн.грн — Источник: выступление председателя ОТО на пресс-конференции