Однажды мы уже поймали господина Петрашко на слабом владении экономическими показателями и сроками. Тогда он почему-то закрыл глаза на несколько кварталов экономического роста в Украине подряд и доказывал, что украинская экономика стагнирует.

На этот раз в интервью «Экономической правде» министр делился своими взглядами на экономическую политику. Мы были рады узнать, что он является сторонником европейской ассоциации, приватизации и дерегуляции, а также поддерживает реформу госзакупок (Prozorro). Более того, он считает, что точечные проекты не помогут достичь устойчивого экономического развития. Насколько мы поняли из интервью, основой для такого развития Петрашко считает масштабное кредитование экономики и развитие внутреннего производства за счет менее либеральной внешнеторговой политики («мы не за “покупай украинское”, а за “производи в Украине”» — что бы это ни означало).

Однако практические шаги по внедрению таких политик, предложенные министром, показались нам сомнительными. Далее — проверка некоторых (не всех) спорных тезисов министра.

О внешней торговле

Манипуляция

«С точки зрения экономического формата: в 2014-2015 годах было заложено ошибочное мнение, что будет полностью открыт либеральный внешний рынок, и он будет работать как пишут в книгах. Такого не бывает.

Мы полностью открыли рынки. У нас, наверное, худшие условия в рамках ВТО в мире или одни из худших. У нас была неправильно построена модель, по которой мы полностью открыли рынки. Поэтому мы сейчас работаем с такими плачевными последствиями.»

От либерализации торговли однозначно выигрывают потребители и общество в целом — это доказано не только теоретическими моделями, но и эмпирическими исследованиями. От открытия рынков могут проиграть некоторые производители — те, чьи товары не могут по соотношению «цена-качество» конкурировать с импортом. И не желающие вкладываться в модернизацию. Однако, как правило, у таких предприятий больше возможностей лоббировать свои интересы в правительстве и парламенте, чем у потребителей. Поэтому вопрос «защиты отечественного производителя» периодически появляется на повестке дня.

Украина вела переговоры о вступлении в ВТО 15 лет (1993-2008). В течение этого времени она имплементировала большинство правил ВТО в национальное законодательство. Поэтому присоединение Украины к Всемирной торговой организации не стало «потрясением» для украинских производителей. Наоборот — Украина получила лучший доступ к рынкам стран-членов ВТО и гарантии сохранения условий этого доступа в будущем, доступ к механизму разрешения торговых споров и возможность влиять на будущие правила международной торговли. После вступления в ВТО средневзвешенная ставка импортной пошлины была снижена с 10,5% до 5,1%. Однако сохранены определенные «запрещающие» ставки — например, 50% на импорт сахара и 30% — подсолнечного масла. Поэтому говорить о худших условиях Украины в ВТО неправильно.

Вместе с доступом к рынкам, Украина получила много других выгод от членства в ВТО. Например, возможность присоединиться к Соглашению о госзакупках (согласно которому украинские поставщики могут участвовать в закупках государственных органов других стран), возможность вести переговоры о зонах свободной торговли с другими странами или их объединениями, доступ к механизму арбитража ВТО и др. Исследование ИЭИ 2015 года свидетельствует, что для главных секторов украинской экономики влияние вступления в ВТО было либо положительным, либо нейтральным.

Полной либерализации внешней торговли не произошло даже сейчас, после подписания Украиной Всеобъемлющей зоны свободной торговли с ЕС. Это соглашение предусматривает асимметричные условия, более выгодные для Украины. То есть ЕС снизил барьеры для украинской продукции сразу после подписания Соглашения, в то время как Украина получила возможность открывать свой рынок постепенно.

Например, сразу после подписания Соглашения о всеобъемлющей зоне свободной торговли Украина отменила ввозные пошлины на 82,6% промышленных товаров, а ЕС — на 91,8%. Украина получила возможность установить переходные периоды или создать специальные защитные механизмы для некоторых товаров (например, автомобилей). Взаимные нулевые пошлины на промышленные товары будут действовать только после завершения переходных периодов.

Для сельскохозяйственной продукции ситуация еще более выгодна для нас: сразу пошлины были отменены на 35,2% тарифных линий со стороны Украины и на 83,1% — со стороны Евросоюза. По остальным товарам Украина ввела переходные периоды до 7 лет, частичную либерализацию или беспошлинные тарифные квоты. Некоторые товары (14,9% товаров — зерновые, свинина, говядина, птица и т.д.) в рамках соглашения Украина поставляет на рынки ЕС по беспошлинным тарифным квотам. То есть определенный объем товара она может поставлять по нулевой пошлине, а все, что сверх этого объема — с уплатой пошлины.

Итак, манипуляция заключается в том, что, во-первых, Украина не полностью либерализовала свою внешнюю торговлю, а во-вторых, от такой либерализации мы выиграли (см. 1, 2, 3), а не проиграли.

Манипуляция

Петрашко: «В 2004 году, когда я учился в Соединенных Штатах, экспорт украинских товаров на внешние рынки составлял примерно 33 млрд долл., а сейчас, спустя 16 лет, он увеличился, но не настолько, как бы нам хотелось.»

Журналист: «Почему так произошло?»

Петрашко: «Нас вытесняли с рынков. Мы были, как те аборигены с “погремушками”. Нам привозили деньги и говорили, вот ваш кредит, покупайте теперь наши автобусы, наши куклы, наши машины и все остальное. Мы говорили: супер, как хорошо. В это время закрывались предприятия, закрывались направления, люди теряли работу и выезжали за границу.»

Сперва отметим логическое противоречие в словах министра. Сначала он говорит, что нас вытесняли с внешних рынков (т.е. иностранцы меньше покупали украинские товары). А дальше — что это происходило за счет того, что нас заставляли покупать импортные товары. Однако если украинцы покупают больше импортных товаров, это значит, что они покупают меньше отечественных товаров на внутреннем рынке, а не на внешнем. То есть рост импорта потребительских товаров (т.н. «погремушек») не связан с уменьшением экспорта украинских металлов или удобрений.

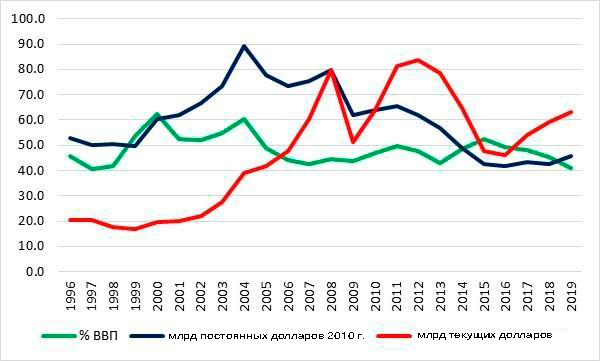

Теперь рассмотрим эти тезисы отдельно. Ситуация с украинским экспортом показана на рис. 1. Мы видим, что в текущих ценах экспорт действительно вырос по сравнению с 2004 годом, а в постоянных ценах и как доля от ВВП снизился. Причины этого — два экономических кризиса, через которые прошла Украина (2008-2009 и 2014-2015), причем в последнем случае экономический кризис случился на фоне военной агрессии России против Украины, сопровождавшейся потерями территории и активов. По оценкам, потерянные на оккупированных территориях активы обеспечивали 20-25% украинского экспорта.

Рисунок 1. Экспорт из Украины

Источник: Всемирный банк по данным Госстата. Данные без учета оккупированных территорий для товаров с 2014 года, для услуг с 2010 года.

Украинские товары никто умышленно не вытеснял с рынков. Но конкурентным преимуществом главных товаров украинского экспорта (металлы, товары химической промышленности, агропродукция) была и часто остается цена, а не качество. Низкую цену украинские производители могли предлагать за счет трех основных факторов — дешевая рабочая сила, дешевые энергоносители и государственная поддержка. Поэтому повышение Россией цен на газ было значительным ударом по конкурентоспособности наших экспортеров. Низкие по сравнению с соседними странами зарплаты стали причиной трудовой миграции украинцев. А государственная поддержка (в том числе в виде искусственного ограничения конкуренции), хотя и позволяет неэффективным предприятиям удержаться «на плаву», но в целом вредит экономическому росту.

Правительства Украины привлекали иностранные кредиты для финансирования дефицита бюджета. Эти средства нам никто не навязывал — ведь правительства могли удерживать дефицит низким или финансировать его исключительно за счет внутренних займов.

Условием подавляющего большинства кредитов — например, МВФ, Всемирного банка и других международных институтов или правительств — было проведение реформ, которые необходимы в первую очередь Украине. Впрочем, некоторые кредиты действительно предоставлялись на закупку импортных товаров (например, поездов Хюндай, трамваев для Львова).

И, конечно, иностранные кредиты не являются причиной сокращения производства или трудовой миграции. Предприятия закрывались из-за низкого качества продукции и плохого инвестиционного климата, который не позволяет привлечь средства на модернизацию. А причины трудовой миграции — низкие зарплаты в Украине, низкое качество публичных услуг, недовольство граждан условиями жизни. Низкие зарплаты, в свою очередь, являются следствием низкой производительности труда, обусловленной устаревшими технологиями.

О монетарной политике

Неправда

«Если мы говорим, допустим, о кредитовании, о той же эмиссии денег, то все это мифы. У нас нет эмиссии денег. Что такое эмиссия денег? Эмиссия денег — это когда идет дополнительный выпуск.»

На самом деле эмиссия осуществляется центральным банком регулярно через валютный, фондовый и кредитный каналы, то есть, когда НБУ:

- осуществляет операции по покупке иностранной валюты на межбанковском рынке;

- осуществляет на открытом рынке операции по покупке государственных ценных бумаг;

- осуществляет поддержку ликвидности банков через механизмы рефинансирования.

С начала 2020 года НБУ купил на межбанковском валютном рынке 926 млн долл. иностранной валюты и таким образом эмитировал около 25 млрд грн. Через кредиты рефинансирования было эмитировано еще 9 млрд грн, но при этом проводились операции по изъятию денег из экономики (его называют стерилизацией) путем продажи депозитных сертификатов Нацбанка. Таких операций было проведено на сумму почти 19 млрд грн. Таким образом, «чистая» эмиссия денег в этом году составляла 15 млрд грн (= 25+9-19).

Неправда

«У нас единственным таргетом была инфляция, чего нет ни в одной монетарной стране мира.»

В режиме таргетирования инфляции, который сейчас введен в 48 странах мира, главной целью центральных банков является инфляция. Часто у центробанков есть дополнительная цель — экономический рост или низкая безработица. Дополнительные цели есть и у украинского центробанка.

Так, в законе об НБУ сказано, что главная цель Нацбанка — ценовая стабильность (т.е. низкая инфляция). Другие цели — финансовая стабильность и экономический рост. Нацбанк работает на их достижение пока они не противоречат главной цели. Поэтому утверждение о том, что в Украине единственным таргетом является инфляция, — неправильное.

О банковском секторе

Неправда

«Реформа банковской системы не завершена. То есть у нас большинство банков, которые были проблемными в 2014 году, такими и остались. Вы посмотрите, кто продолжает платить высокие проценты. Мы знаем, чем это заканчивается…»

Большинство проблемных банков НБУ вывел с рынка в течение 2014-2015 годов. На конец 2013 года в Украине было 180 банков. Во время очистки банковской системы закрыли 104 из них. В 2016 году государство докапитализировало и национализировало системный «ПриватБанк», а недавно началась ликвидация неплатежеспособного банка «Аркада». Если бы в Украине сегодня были проблемные банки, во время нынешнего кризиса мы бы наблюдали «банкопад». Вместо этого банковская система чувствует себя хорошо — и это результат проведенных в предыдущие годы реформ.

Также у большинства банков есть ставки по депозитам, близкие к среднерыночным, и за последний год средние ставки снижались.

Манипуляция

«Перераспределение из непродуктивного в продуктивный сектор. Посмотрите доходность банковской системы за прошлые годы. Она зашкаливает. Должна ли она быть такой? Посмотрите в Евросоюзе и Соединенных Штатах: банки работают на уровне маржинальной рентабельности, то есть имеют реальные проблемы с доходностью. У нас они зашкаливают».

На самом деле доходность (то есть рентабельность активов банковской системы) доросла до около 2% лишь в 2018 году. До этого, пока банки выходили из кризиса, она была ниже 1% (то есть примерно как в Европе), а в 2016 году — вообще отрицательная.

Для сравнения, с 2016 по 2020 год средняя рентабельность активов банковской системы 28 стран ЕС составила 0,4%, банковской системы США — 1,08%, а банковской системы Украины — 1,41%. И хотя сегодня рентабельность активов украинских банков действительно выше, чем в Европе, нет оснований говорить, что она «зашкаливает». В странах ЕС и США прибыль банков менее волатильна, чем в Украине. Поэтому в долгосрочной перспективе украинские банки не получают сверхприбыли.

Частично высокая рентабельность активов обусловлена более высокими процентными ставками в Украине. Но во-первых, такие ставки были нужны для снижения инфляции (например, в 2016 учетную ставку снизили слишком быстро, и инфляция сразу выросла). Во-вторых, в Украине банковская деятельность является более рискованной из-за слабой судебной системы и непредсказуемой политики. Соответственно банки должны быть более прибыльными в «хорошие времена», чтобы иметь возможность за счет прибыли перекрыть потери во время очередного кризиса.

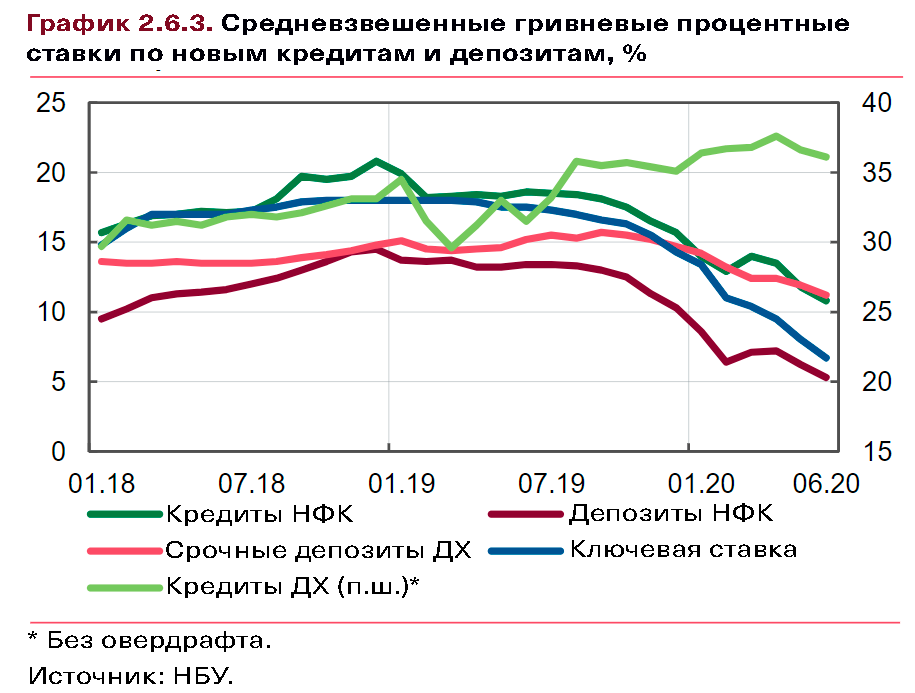

Банки не могут снизить свои процентные ставки мгновенно. Но мы видим, что постепенно они снижают ставки вслед за снижением учетной ставки НБУ (см. график).

О государственном долге

Манипуляция

«Также есть чрезвычайно дорогой государственный долг. Нет никакой проблемы в том, что у Украины одно из самых низких соотношений госдолга к ВВП, если учесть теневой сектор. С учетом этого у нас вообще одна из лучших цифр в мире, не считая азиатские страны, Ближнего Востока или России, которые ресурсно ориентированы и не имеют большого международного долга… У нас при 60% долга к ВВП обслуживание где-то на уровне 10-12 %.»

В этой цитате министр пытается сказать, что нужно учитывать не только объем долга, но и стоимость его обслуживания, которая в Украине выше, чем в развитых странах. Этот тезис правильный, однако министр приводит устаревшие или неточные данные в его поддержку. И не объясняет объективные причины разницы стоимости займов для Украины и развитых стран. В этом заключается манипуляция.

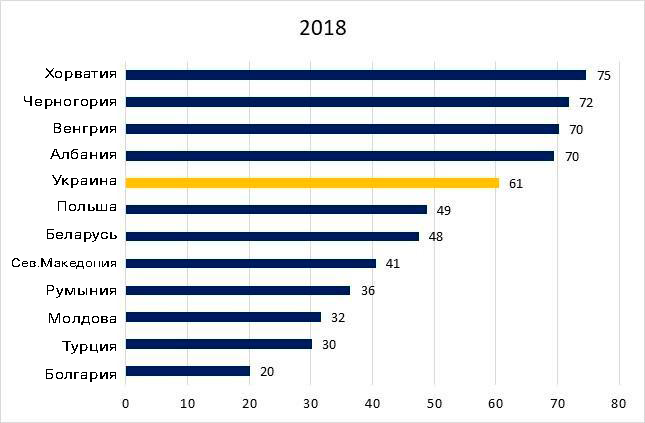

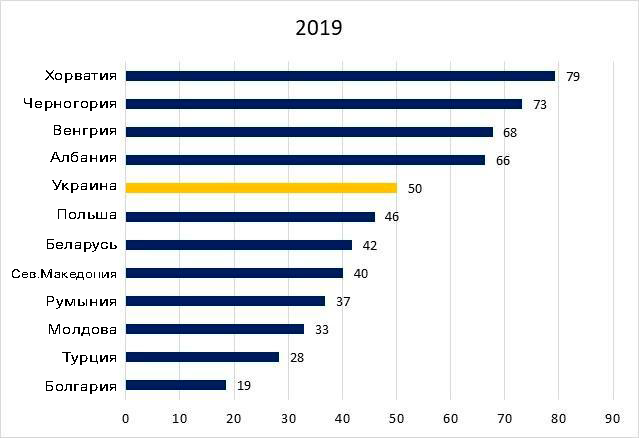

Так, украинский долг равнялся 60% ВВП в конце 2018 года, и это не было самым низким значением среди группы похожих стран (см. рис. 2). В конце 2019 года государственный долг снизился до 50% ВВП — и это также не самый низкий показатель.

Рисунок 2. Отношение государственного долга к ВВП в развивающихся странах Европы

Данные МВФ

Сумму госдолга «если учесть теневой сектор» министр не приводит. Однако, для расчета соотношения госдолга к ВВП используют только официальный ВВП (частично теневой сектор учтен в официальной статистике) — потому что оценки теневого сектора очень неточны. Например, для Украины они лежат в диапазоне от 30% до 50% ВВП. Поэтому говорить о низком уровне долга «с учетом теневого сектора» и одновременно оценивать остальные страны по официальным данным — это манипуляция.

На обслуживание долга действительно в 2019 году направили 11% расходов бюджета. В последнее время ОВГЗ со сроком погашения свыше 1 года продаются с доходностью около 11%. Так что министр правильно назвал стоимость обслуживания долга. Дороговизна долга обусловлена инфляционными ожиданиями и высокими кредитными рисками страны.

К тому же, недостаточно смотреть только на отношение государственного долга к ВВП. Нужно также учитывать валютную структуру и состав держателей долга. В Украине по состоянию на август 2020 года 67% государственного долга номинировано в иностранной валюте. Это несет валютные риски — то есть девальвация гривны автоматически приведет к росту отношения долга к ВВП. Кроме того, значительную долю государственного долга держат государственные банки. Поэтому дальнейший рост дефицита бюджета может создать эффект вытеснения инвестиций. То есть банки будут инвестировать в ОВГЗ вместо того, чтобы кредитовать реальный сектор.

Судя по интервью, министр это понимает и предлагает два способа «снизить привлекательность ОВГЗ» — снижение резервных требований НБУ и либерализацию движения капитала (уже фактически состоялась). Однако далее Петрашко почему-то начинает в негативном ключе говорить об иностранных инвесторах, которые в 2019 году купили большой объем украинских ОВГЗ (в принципе, покупка ОВГЗ иностранцами приводит к притоку иностранной валюты, которую выкупает НБУ и таким образом предоставляет украинским банкам больше средств, которые они могут вложить в реальный сектор).

Неправда

«5 млрд долл. приблизительно зашло в ОВГЗ. Мы же понимаем, все же умные люди, это краткосрочные инвестиции. Мы понимаем, что эти деньги зашли спекулятивно, но мы должны понимать, что их будут забирать. Это не инвестор, мы должны это понимать. Надо было все выкупить в резервы. Выкупили, но выкупили где-то 2,5-3 млрд. Из-за этого случился спекулятивный рост курса гривни. Потому что это не инвестиции. Если инвестиции, их можно не выкупать.»

Объем ОВГЗ в портфеле нерезидентов действительно вырос за 2019 год на $5 млрд (с 6,3 до 115,8 млрд грн). Но при этом за 2019 год НБУ купил 7,9 млрд долл., а не 2,5-3 млрд долл. То есть НБУ выкупил валюты даже больше, чем то, что зашло от нерезидентов в ОВГЗ.

Подавляющее большинство облигаций, купленных иностранцами были сроком свыше 1 года, то есть среднесрочными (отчет, рис. 2.6.5). Быстро забрать эти вложения очень трудно из-за неликвидности вторичного рынка. Простыми словами, купленные иностранцами ОВГЗ некому продать.

Кроме того, выпуск ОВГЗ «выравнивает» структуру долга — снижает долю внешнего долга в его общем объеме. Поэтому выбор Минфином ОВГЗ, а не еврооблигаций, можно приветствовать.

Укрепление курса национальной валюты естественно для стран, снижающих инфляцию (инфляционное таргетирование предполагает плавающий валютный курс). Краткосрочные негативные эффекты перекрываются долгосрочным положительным влиянием на экономический рост. Например, более крепкая гривна удешевляет импорт. Это создает благоприятные условия для инвестирования в производственные мощности, так как практически все оборудование украинские предприятия импортируют. А также заставляет отечественного производителя конкурировать с дешевым импортом. То есть от этого выигрывают потребители.

Из цитаты Петрашко можно понять, что покупку ОВГЗ он не считает инвестициями. Очевидно, под термином «инвестиции» он понимает прямые иностранные инвестиции. Однако это неправильно. Инвестициями являются как вложения в украинские ценные бумаги, так и покупка физических активов. Почему при покупке физических активов валюту не нужно выкупать — непонятно. Ведь лицо, желающее купить в Украине, например, завод, также должно обменять свои доллары или евро на гривны. Как и лицо, желающее купить ОВГЗ.

Предостережение

Автор не является сотрудником, не консультирует, не владеет акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.