Посилення геополітичної напруженості, поширення протекціонізму та карантинні обмеження поставили під сумнів надійність глобальних ланцюгів постачання. Їх переорієнтація з урахуванням необхідності забезпечення національних інтересів може призвести до економічних втрат як для окремих країн, так і для світу загалом.

Однак не варто недооцінювати значущість здобутого натомість доступу до ключових ресурсів без інфраструктурних чи геополітичних ризиків. ЄС, який на власному досвіді переконався у важливості такого доступу, залишається тісно пов’язаним торгівлею із країнами іншого геополітичного спрямування, насамперед з Китаєм. А отже, він може бути зацікавлений у співпраці з Україною для диверсифікації джерел постачання окремих товарів та/або перенесення їхнього виробництва.

Тренд на геоекономічну фрагментацію: прощавай, глобалізаціє?

З початку 1990-х років і аж до світової фінансової кризи 2008 року виробництво товарів і послуг ставало дедалі більш глобалізованим. Щоб підвищити власну ефективність та знизити вартість кінцевого продукту, компанії створювали складні ланцюги постачання, в яких розробка, виготовлення деталей і кінцева збірка відбувалися в різних країнах. Однак посилення геополітичної напруженості, поширення протекціонізму та карантинні обмеження поставили під сумнів їхню надійність.

Як наслідок, компанії все частіше розглядали можливість перенесення виробництва до сусідніх (near-shoring) чи геополітично близьких (friend-shoring) країн, а також його повернення до країни походження (re-shoring). Альтернативним підходом було розосередження діяльності серед більшого числа країн (диверсифікація).

У 2023 році 74% транснаціональних корпорацій зі значною присутністю в ЄС планували вжити щонайменше один із цих заходів протягом наступних п’яти років, тоді як у попередні п’ять років до них вдавалося лише 42%. Friend-shoring став майже учетверо популярнішим, однак виросла і частка тих, хто планував перенести виробництво з ЄС до інших країн у рамках цього кроку (графік 1).

Графік 1. Планові заходи транснаціональних компаній, що провадили діяльність у Єврозоні, на наступні 5 років, % опитаних

Будь-який захід із перерахованих – near-, friend-shoring, та/або диверсифікація.

Відповіді компаній, які не планували переміщувати виробництво як із ЄС, так і до нього.

Джерело: опитування ЄЦБ у липні-серпні 2023 року.

До зменшення ризиків, спричинених взаємозалежністю з геополітичними опонентами, закликали і представники урядів. США наголошували на важливості співпраці з союзниками і партнерами. ЄС – на підвищенні конкурентоздатності, стійкості та безпеки власної економіки. Китай – на самодостатності, особливо в розвитку технологій.

Фрагментація вже позначається на динаміці окремих економічних показників. Так, з початку повномасштабного вторгнення росії в Україну темпи зростання торгівлі між геополітично близькими (за голосуваннями в ООН) країнами були на 3,8 в. п. вищими, ніж між геополітично віддаленими. Схожі тенденції демонстрували й приватні іноземні інвестиції (ПІІ).

Гра з від’ємною сумою: без втрат не обійтися?

Економісти передбачають значні втрати від геоекономічної фрагментації для світової економіки й торгівлі. Скорочення світового ВВП у довгостроковій перспективі оцінюється від 0,2% до 7,0% (Aiyar et al., 2023) залежно від типу торговельних обмежень, каналів впливу та сценаріїв фрагментації, що по-різному поєднують країни у «блоки» [1].

Для окремих країн імовірні втрати від friend-shoring у разі поділу світу на два блоки (з центрами тяжіння США-ЄС і Китай) лежать у діапазоні від незначних 0,1–0,6% ВВП у Скандинавії до 2,3–2,8% ВВП у Казахстані та 2–4,6% ВВП у Марокко (Javorcik et al., 2022).

Однак чи не найбільше розбіжностей в оцінках економічного впливу має стратегія геополітичної нейтральності. З одного боку, треті країни можуть залучити додаткові обсяги торгівлі та інвестицій із обох блоків принаймні в короткостроковій перспективі. Наприклад, у 2022–2023 роках нові ПІІ насамперед спрямовувалися навіть не в геополітично близькі, а в нейтральні країни [2]. Зокрема, у ІІІ кварталі 2023 року таких було майже 40% від анонсованих проєктів. Відповідно ВВП таких країн, за оцінками МВФ, може незначно вирости (в межах 0,1-0,2%) внаслідок помірної фрагментації.

З іншого боку, зниження сукупного попиту в провідних економіках може нівелювати зміну торгових потоків на користь третіх країн. За оцінками МВФ, через зменшення залежності ОЕСР від товарів з Китаю і навпаки (friend-shoring) ВВП і експорт Південно-Східної Азії скоротиться в довгостроковій перспективі на 0,2-0,7% порівняно з базовим сценарієм.

Загалом, якщо країна має відмовитися від геополітичної нейтральності і обмежити торгівлю з одним із блоків, негативний вплив як на глобальний ВВП, так і на обсяг випуску таких країн буде більшим (Bolhuis et al., 2023; Cerdeiro et al., 2021). Проте всидіти на двох стільцях складніше, ніж може здатися на перший погляд. Стратегічна невизначеність щодо довгострокового збереження такої нейтральності фактично нівелює її користь через ризики низьких інвестицій з обох блоків.

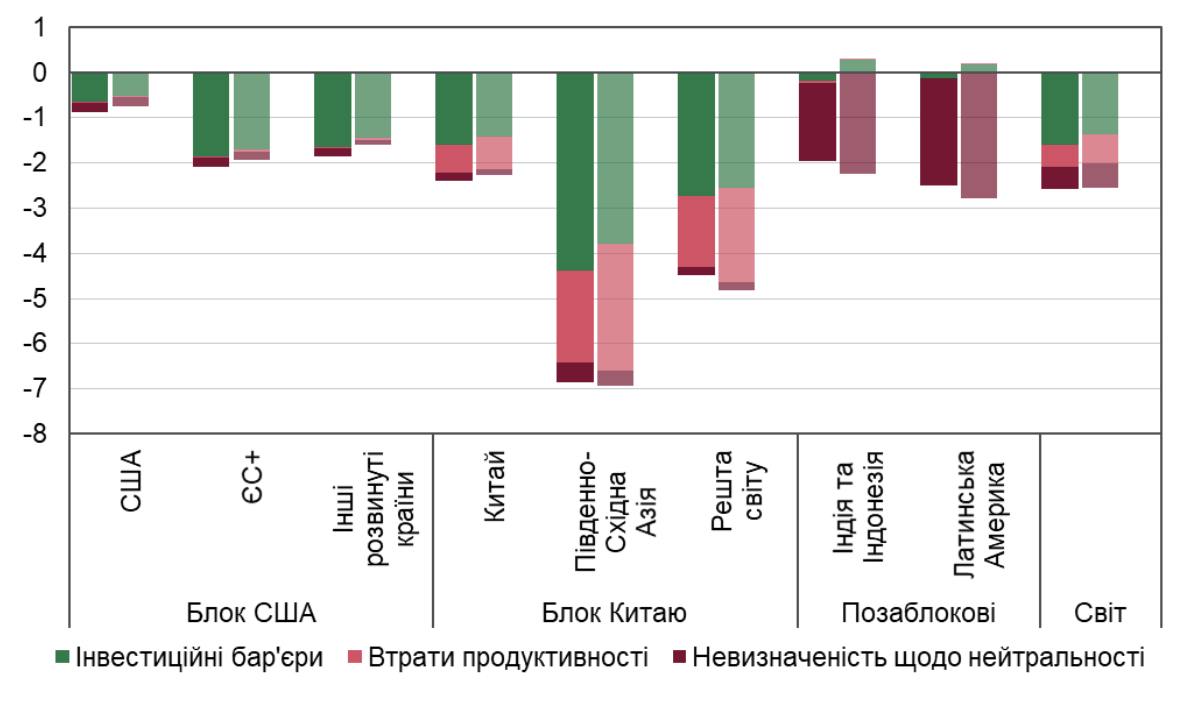

Графік 2. Втрати ВВП* у довгостроковому періоді, % відхилення від сценарію без фрагментації

* Більш прозорим кольором позначено оцінки з вищою еластичністю заміщення.

Джерело: МВФ.

Крім того, ціна помилки може виявитися високою. Наприклад, якщо Латинська Америка тяжітиме до позиції Китаю (замість США-ЄС), то постраждає від фрагментації удвічі більше через негативний вплив на продуктивність (Goes and Bekkers, 2023).

До того ж, не всі нові ПІІ, залучені через перерозподіл економічних потоків, однаково сприяють трансферу знань і технологій. Щонайменше частина з них може використовуватися просто для обходу торговельних обмежень. Так, порівняно більше китайських ПІІ з 2017 року отримали країни, частка яких у імпорті США виросла найбільше, зокрема Мексика та В’єтнам. Частки цих двох країн у китайському експорті також збільшилися, тому можна припустити, що через них було переспрямовано торгівлю між США та Китаєм. Дослідження BIS також виявило подовження ланцюгів постачання у 2022–2023 роках, особливо з Китаю до США. Однак, на відміну від friend-shoring, це не зменшувало реальну взаємозалежність цих двох ринків.

ЄС та Китай: зв’язок нерозривний?

ЄС на власному досвіді переконався у цінності сталого доступу до ключових ресурсів чи виробничих компонентів. Першим викликом став дефіцит напівпровідників, зумовлений боротьбою з пандемією COVID-19. Він суттєвіше позначився на економіках країн ЄС, в яких провідним споживачем була автомобільна галузь. Натомість у США та Китаї їх замовляли насамперед виробники телекомунікаційної та комп’ютерної техніки, які стали першими в черзі після скасування автовиробниками та їхніми прямими постачальниками власних замовлень.

Другим викликом стала залежність від російського газу. Інфраструктура Європи витримала скорочення поставок російського трубопровідного газу на понад 55% у 2022 році. Однак цього вдалося досягти в тому числі й через скорочення його споживання промисловістю, що стримувало економічне зростання.

Обидва виклики погіршили позиції ЄС у світовій економіці: його частка у світовому ВВП (за ПКC) з 2019 до 2023 року скоротилася на 0,8 в. п. до 14,5%. Тому зменшення вразливості ланцюгів постачання може стати важливим аспектом стійкого економічного розвитку ЄС.

Якщо залежність від росії проявлялася в ланцюгах доданої вартості ЄС передусім у сировинних секторах (добування енергетичних та неенергетичних копалин, металургія), то залежність від інших геополітично віддалених країн, насамперед Китаю, зачіпає й технологічні сектори.

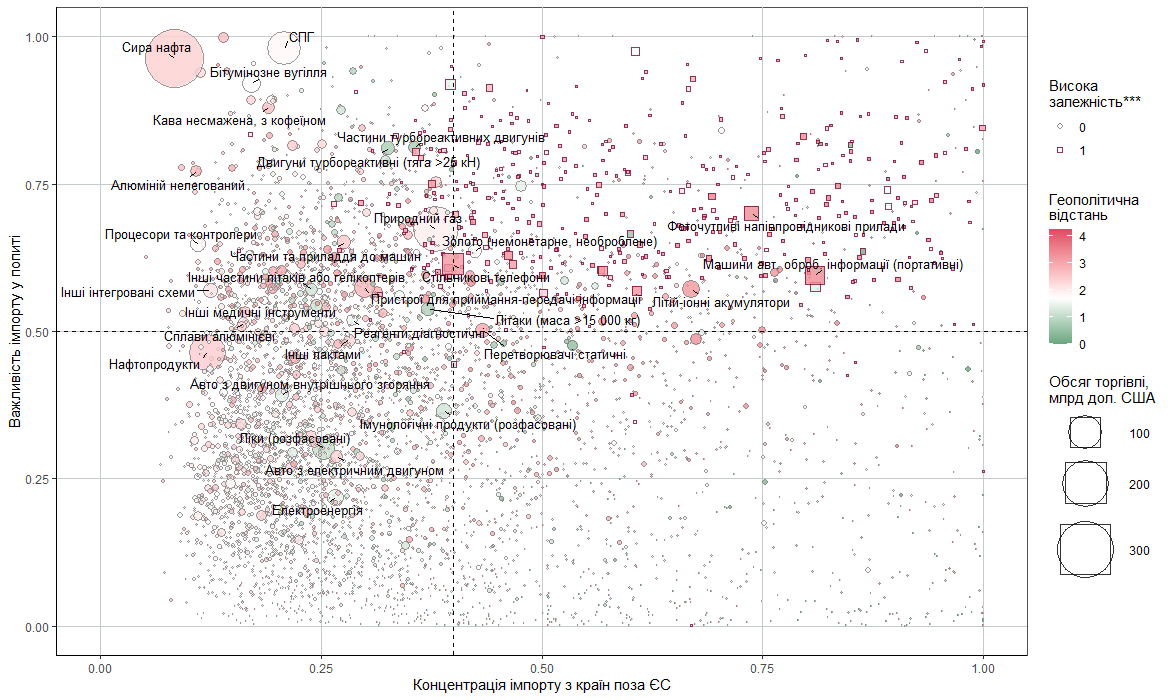

Загалом на товари з високим ступенем залежності, тобто такі, які ЄС не може легко замістити (детальніше див. примітку до графіка 3) у 2022 році припадало менше 9% імпорту Євросоюзу. Проте це не применшує їхньої важливості у внутрішньому попиті ЄС. До прикладу, критичні сировинні товари (КСТ) зазвичай використовуються у відносно незначних обсягах, однак вони незамінні для виробництва більшості технологічних товарів. На графіку товари з високим ступенем залежності позначені квадратами. Найбільші ризики ланцюгів постачання існують щодо товарів, які позначені рожевими квадратами та знаходяться у правій верхній частині графіка – тобто тих, які походять із геополітично віддалених країн та імпорт яких важливий і доволі монополізований. Натомість важлива і вагома за обсягами нафта (близько 10% усього імпорту, на графіку позначена рожевим колом) була достатньо диверсифікована, аби не підпадати під критерії залежності.

Графік 3. Імпорт ЄС за індикаторами залежності*, обсягами торгівлі та середньозваженою геополітичною відстанню** до країн-експортерів

* За методологією Єврокомісії, товар із високим ступенем залежності – це той, у якого одночасно показник концентрації (індекс Герфіндаля – Гіршмана за частками країн-експортерів в імпорті ЄС) вищий 0,4, показник важливості (частка імпорту з-поза меж ЄС у загальному імпорті ЄС) вищий 0,5 та показник взаємозамінності (відношення імпорту з країн поза межами ЄС до загального експорту ЄС) перевищує 1,0.

** Геополітична відстань визначається як різниця голосувань в ООН між відповідною країною і США за даними Bailey et al. (2009). Заморські території, Гонконг і Макао мають таку ж геополітичну відстань, як і країни, що їх представляють; для Тайваню – середня геополітична відстань країн G7. Менша відстань – ближче до позицій США в голосуваннях в ООН у 2022 році, більша – ближче до позицій Китаю.

На графіку квадратами позначені товари з високим ступенем залежності у щонайменше чотирьох із п’яти років у період 2018-2022 років. Додаткова інформація про залежність ЄС у торгівлі та шляхи для залучення України до ланцюгів постачання ЄС – у тематичній вставці Інфляційного звіту за липень 2024 року – «Friend-shoring для ЄС – можливість для України?».

Джерело: розрахунки НБУ за даними BACI-CEPII.

У 2022 році Китай постачав до ЄС більше половини товарів із високим ступенем залежності від імпорту та був у трійці основних постачальників у 65% випадків. Роль інших країн була значно меншою – частки кожної з них в імпорті не перевищували 6%.

У сільському господарстві і текстильній промисловості залежність ЄС від імпорту переважно зумовлюється географічним розташуванням (наприклад, женьшень, кокосова олія, бамбук, ротанг, шовк, кашемір тощо) та особливостями глобалізації індустрії моди в попередні роки. Проте вони не створюють значних ризиків для ЄС, зокрема завдяки спільній сільськогосподарській політиці об’єднання, що забезпечує стале постачання характерної для європейського регіону продукції рослинництва і тваринництва.

Натомість стратегічні залежності існують в енергомісткому виробництві, відновлюваній енергетиці, оборонній і авіакосмічній галузях, цифрових технологіях, електроніці та охороні здоров’я. Порушення ланцюгів постачання в цих секторах може суттєво вплинути на здатність ЄС забезпечити охорону здоров’я і безпеку своїх громадян, а також досягти екологічної та цифрової трансформації.

Їхнім першоджерелом є те, що в ЄС немає суттєвих покладів критичних сировинних товарів, зокрема магнію, рідкоземельних елементів, платиноїдів тощо. Часто диверсифікації постачання КСТ з таких країн, як Китай чи ПАР, перешкоджали не лише концентрація у цих країнах корисних копалин, а й концентрація обробки КСТ на світовому рівні. Так, частка Китаю в обробці кобальту становить понад 75%, тоді як у видобуванні – менше 3%. Це забезпечується постачанням необробленого кобальту з Демократичної Республіки Конго (близько 65% світового видобутку), майже 50% якого контролюють китайські компанії. Крім того, понад 70% світової торгівлі кобальтом підпадало під експортні обмеження – найбільше серед основних КСТ.

Відповідно ЄС залежить і від імпорту вузлів та агрегатів, виготовлених на основі сполук критичної сировини. Китай наразі домінує в усьому ланцюжку постачання акумуляторів, сонячних панелей та вітрових турбін, а також посідає вагоме місце у виробництві комплектуючих для тягових двигунів, роботів і дронів, електроніки. Як наслідок, у сфері напівпровідників ЄС є чистим імпортером діодів і транзисторів з Китаю та передових чипів з Тайваню.

Графік 4. Частка Китаю у глобальному виробництві вузлів і агрегатів відповідних товарів, %

* Сумарно для Азії (Китай, Японія, Корея, Тайвань і решта Азії).

Джерело: JRC Science for Policy Report.

Сам Китай, що за кілька десятиліть перетворився на «світову фабрику», залежав насамперед від західних технологій – устаткування, зокрема вузькоспеціалізованого, напівпровідників (тут Тайвань включено до блоку США-ЄС), літальних апаратів та фармацевтичних виробів. Підвищення рівня життя в Китаї сформувало попит на окремі товари розкоші (ювелірні вироби, парфуми, косметику провідних брендів). Країни Заходу відігравали важливу роль і в постачанні залізної руди та продовольства (зернових, м’яса, сої, молочних продуктів). Сьогодні Китай як провідний виробник продовольства посилює фокус на самодостатності, а також поглиблює співпрацю з іншими країнами, включно з росією, яка є конкурентом України в багатьох товарних групах.

Місце України: чи є підстави для оптимізму?

За оцінками Javorcik et al. (2022), одна із проблем friend-shoring – схожий рівень економічного розвитку геополітично близьких країн. А отже, надання пріоритету торгівлі з такими країнами суттєво скорочує можливості для використання порівняльних переваг (comparative advantages). Однак Україна може стати для ЄС альтернативою більш геополітично віддаленим країнам Emerging Markets (ЕМ) із порівняно меншими економічними втратами, адже і сама є країною ЕМ.

Як показала доволі швидка відмова від російських товарів, ЄС має потенціал для переорієнтації торгівлі на користь геополітично близьких країн. У 2023 році частка росії в імпорті ЄС знизилася одразу на 4,7 в. п. порівняно з попереднім роком (до 2% загального імпорту) завдяки запровадженню ЄС економічних санкцій та диверсифікації поставок. Проте вона й надалі перевищувала частку України, що навіть до повномасштабного вторгнення становила лише 1,1%.

Загальний обсяг імпорту ЄС товарів з високим ступенем залежності у 2022 році становив майже 263 млрд дол. США, що понад удесятеро перевищувало обсяги експорту України в ЄС (близько 25 млрд дол. США). Звісно, Україна не зможе стати постачальником усіх таких товарів, але перспективи є обережно оптимістичними як у традиційних галузях (сільському господарстві, добуванні та металургії), так і у виробництві технологічних товарів.

Україна вже має успішний досвід співпраці з європейськими виробниками, тому її залучення до ланцюгів постачання ЄС із виготовлення акумуляторів, сонячних панелей, напівпровідників має бути в пріоритеті. Цьому сприятиме і наявність в Україні більше половини КСТ з переліку ЄС, із яких наразі розроблялися лише окремі родовища (наприклад, графіту і титанових руд).

Досвід у розбудові та локалізації ВПК, включно із дронами, в умовах війни з оперативним випробуванням розробок на полі бою також може зацікавити європейських партнерів. Крім того, в умовах обмежених ресурсів актуальним є розвиток в Україні вторинної переробки матеріалів, як показав нещодавній досвід Міноборони. Співпраця у фармацевтичній галузі (за умови отримання Україною «фармацевтичного безвізу») може допомогти ЄС замістити продукцію з Азії, насамперед активні фармацевтичні інгредієнти з Китаю.

Однак варто визнати, що основними передумовами для реалізації цього потенціалу є зниження безпекових ризиків та проведення реформ, зокрема із захисту прав власності. Важливими чинниками для розбудови виробничих потужностей буде розширення пропозиції робочої сили та відновлення енергетики.

Зі свого боку ЄС може сприяти збільшенню інвестицій в Україну та поліпшенню умов ведення бізнесу через забезпечення конструктивної взаємодії, зокрема в питанні доступу до ринків ЄС без політичних та регуляторних ризиків.

[1] Блок – це сукупність країн, що мають незначні або помірні торговельні обмеження між собою або з нейтральними країнами, але незрівнянно високі (які майже унеможливлюють торгівлю) з країнами з іншого блоку. Є приклади поєднання у блоки за голосуванням в ООН із засудженням російської агресії, за обсягами торгівлі тощо.

[2] У наведеній оцінці МВФ нейтральними країнами вважалися усі ті, що не належали ані до «Західного блоку» (США, Європа, Канада, Австралія та Нова Зеландія), ані до «Східного блоку» (Китай, Білорусь, Малі, Нікарагуа, Росія та Сирія).

Фото: depositphotos.com/ua/

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний