Реформа децентралізації показала очікувані результати вже у перші два роки. ОТГ зібрали від 5% до 122% більше місцевих податків, ніж до об’єднання, і стали більше витрачати на розвиток місцевої інфраструктури (від 46% до 569% більше). Водночас спостерігається ефект економії на масштабі – після об’єднання громад частка видатків на органи місцевого самоврядування в загальних видатках знизилася на 12%, і на 4% зменшилася частка витрат на оплату праці. Саме тому важливо зберегти фінансову автономію ОТГ і не передавати частину їхніх доходів на користь майбутніх укрупнених районів.

Об’єднані громади можуть стати ядром нового суспільного договору між громадянами та державою. Якщо лідери ОТГ інформують громадян про використання коштів громади, то місцеві жителі розуміють, як розпоряджаються їхніми податками. У свою чергу органи місцевого самоврядування прагнуть підвищувати якість публічних послуг у громадах та менше витрачати на «місцеву бюрократію». Таким чином вони мотивують мешканців сплачувати податки. Отже формується «замкнене коло доброчесності», яке є основою більш сприятливого середовища для діяльності місцевого бізнесу й формування довіри до місцевої влади.

Децентралізація в Україні має два важливі результати для довгострокового економічного зростання: (1) ретельніша сплата податків місцевими жителями та (2) зменшення витрат на утримання органів місцевого самоврядування. Ці дві гіпотези лежать в основі цього дослідження. Ми перевірили їх статистично дослідивши бюджетні доходи та видатки місцевих громад до та після об’єднання. Результати дослідження підтвердили обидві гіпотези. Докладніше – нижче.

Реформа децентралізації в Україні розпочалась у 2014 році. Мета цієї реформи була визначена як «формування ефективного місцевого самоврядування та територіальної організації влади…». Успіхи реформи у досягненні задекларованої мети обговорювалися переважно у розрізі покращення якості публічних послуг, що надаються в об’єднаних селах та містах: кращі дороги, молодіжні та культурні проекти, більша кількість ЦНАПів тощо. Однак такий важливий аспект як вплив реформи на економіку майже повністю проігнорований у дослідженнях та публічних дискусіях.

Наразі відбувається заключний етап реформи, який ігнорує інтереси головних акторів у цьому процесі – місцеві громади. Примусове об’єднання громад, що досі не об’єдналися, щоб встигнути до місцевих виборів у жовтні 2020 року, нагадує бажання виконати «п’ятирічку за два роки». У прихильників децентралізації особливе побоювання викликає невизначеність новоутворених районів. Ймовірне передання частини доходів ОТГ у бюджети районів, особливо найбільшого джерела власних доходів ОТГ– 60% податку на доходи фізичних осіб (ПДФО), є недопустимим. Щоб зберегти здобутки реформи децентралізації, зокрема довіру місцевого бізнесу, найважливішим є зберегти незалежність ОТГ від новоутворених районів та залишити гроші громадам на місцях.

Вплив об’єднання громад на місцеві бюджети: зростання доходів та видатків

Для того, щоб оцінити чистий економічний ефект реформи, ми проаналізували лише ті види доходів та видатків місцевих бюджетів, які існували як до, так і після реформи (див. повний перелік у Додатку). Це місцеві податки, неподаткові доходи, а також надходження від операцій з управління капіталом. Також ми розглянули усі місцеві видатки, крім витрат на освіту, охорону здоров’я та соціальну допомогу*. У дослідженні ми намагалися «очистити» вплив об’єднання на місцеві бюджети від впливу інших факторів, таких як ділова активність у громаді, інфляційне збільшення податкових надходжень із часом, місцеві культурні традиції тощо.

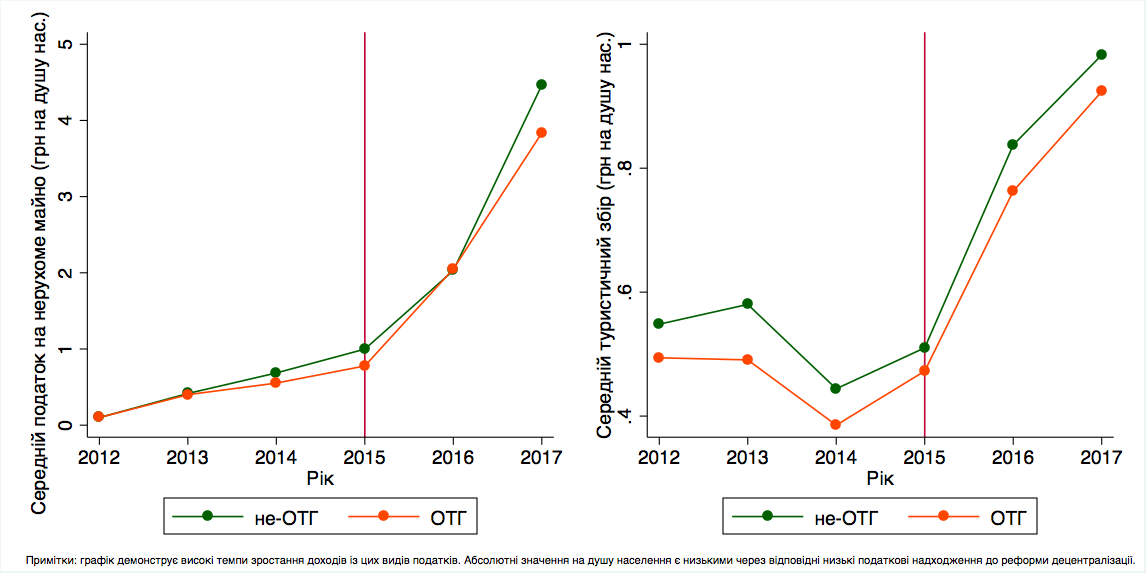

Після утворення ОТГ зросли надходження від місцевих податків

Об’єднання місцевих громад в ОТГ привело до збільшення надходжень від податку на нерухоме майно на +121,7% та від туристичного збору на +8,8% (на душу населення). Як видно на рисунку 1, хоча абсолютна величина цих видів податкових надходжень в ОТГ у середньому нижча, ніж у необ’єднаних громадах, темпи їх зростання збільшуються після утворення ОТГ. Значний вплив реформи саме на ці два види податків, імовірно, спричинений тим, що лідери ОТГ докладають зусиль до покращення адміністрування податків (наприклад, ухвалюють положення про туристичний збір, яке є відсутнім у більшості необ’єднаних місцевих громад). Це підтверджується збільшенням після об’єднання власних надходжень бюджетних установ від інших джерел (на душу населення) на +81,7%. Ці доходи є неподатковими за своєю природою, тому їх зростання може свідчити про покращення управлінських практик органів місцевого самоврядування.

У результаті об’єднання на 5,4% зросли доходи від єдиного податку з фізичних осіб та на 23,4% – від єдиного податку з юридичних осіб (на душу населення). Цей результат узгоджується із дослідженням Гаманюк та Пальчук (2020). Це означає, що реформа децентралізації могла надихнути як місцевий бізнес легалізуватися, а інших мешканців ОТГ розпочати свою справу, збільшивши сплату податків до місцевого бюджету.

Рисунок 1. Середні податкові надходження (податок на нерухоме майно та туристичний збір) на душу населення за роками в ОТГ та населених пунктах не у складі ОТГ

Джерело: власні розрахунки на основі даних Держказначейства та openbudget.gov.ua

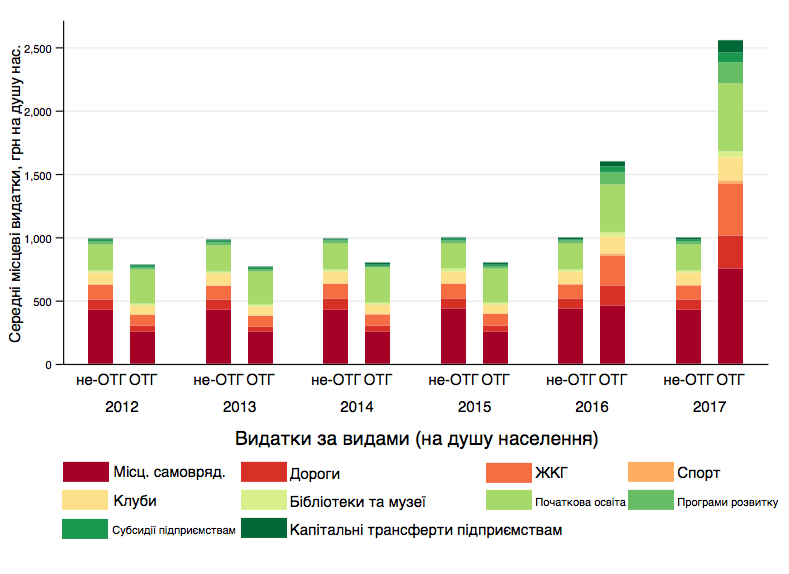

Після утворення ОТГ зросли інвестиції у місцеву інфраструктуру та видатки на розвиток

Місцеві видатки також зростають швидше після утворення ОТГ. А саме, видатки (на душу населення) на дорожнє господарство зросли на +59,2%, на житлово-комунальне господарство на +205,6%, на фізичну культуру і спорт на +301,5%, на клубні заклади на +46,2%, на бібліотеки, музеї і виставки на +569,3%, на дослідження і розробки на +443,6%. Субсидії та поточні трансферти підприємствам з місцевого бюджету зросли на +200,7%, а капітальні трансферти підприємствам – на +361,8%. Детальніше їхня динаміка зображена на рисунку 2.

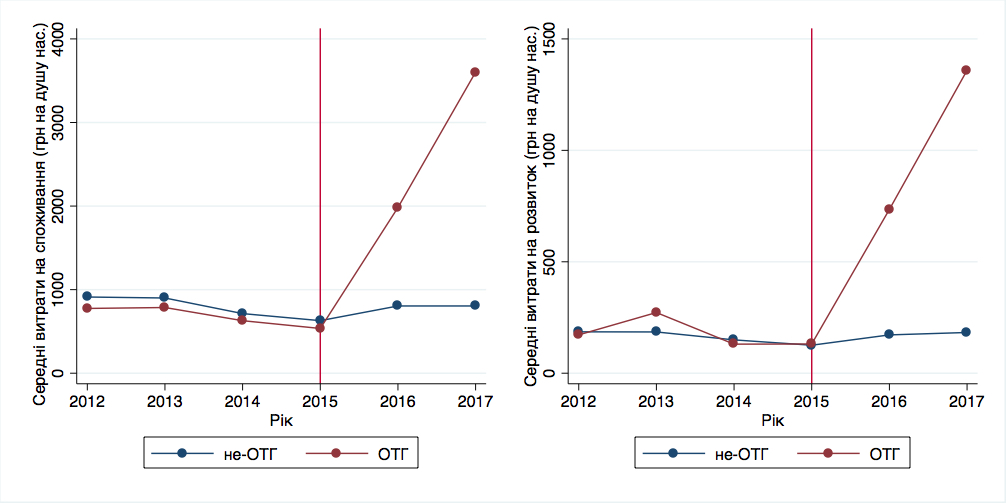

Загалом після об’єднання капітальні видатки або витрати на розвиток (на душу населення) зросли вдвічі більше (+437,1%), ніж витрати на споживання або поточні видатки (+198,9%). Це означає, що після утворення ОТГ місцева влада більше інвестує у програми розвитку, реставрацію та реконструкцію із довгостроковим ефектом, аніж у дрібні витрати (вуличне освітлення, оплата комунальних послуг та енергоносіїв, купівля дрібного інвентарю тощо). До реформи видатки розвитку були приблизно у 3-4,5 разу менші, ніж видатки споживання (рис. 3).

Рисунок 2. Середні видатки на душу населення за роками в ОТГ та населених пунктах не у складі ОТГ

Джерело: дані Держказначейства та openbudget.gov.ua

Рисунок 3. Середні видатки на розвиток і споживання на душу населення за роками в ОТГ та населених пунктах не у складі ОТГ

Джерело: власні розрахунки на основі даних Держказначейства та openbudget.gov.ua

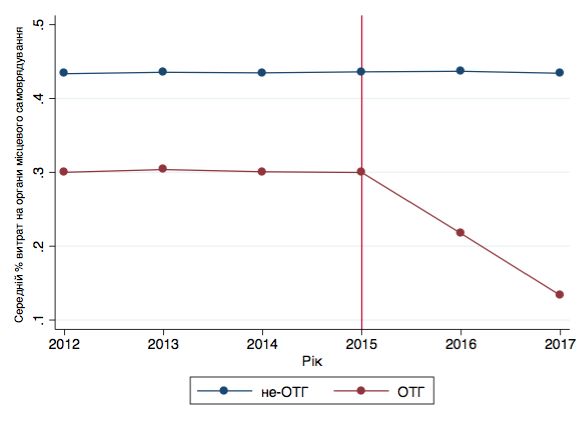

Після утворення ОТГ скоротилися адміністративні витрати на органи місцевого самоврядування

Відбулося значне скорочення адмінвитрат: незважаючи на те, що видатки на органи місцевої влади та місцевого самоврядування на душу населення зросли в абсолютній величині, частка видатків на органи місцевого самоврядування у загальних видатках зменшилася на 11,8%. А частка витрат на оплату праці та соціальні внески зменшилася на 4% (рис. 4). Це свідчить про економію на масштабі. Завдяки об’єднанню декількох сільських, селищних чи міських рад в один орган місцевої влади кількість штатних працівників в органах самоврядування ОТГ зменшилася порівняно з сумарною кількістю працівників в органах влади необ’єднаних населених пунктів.

Рисунок 4. Середній показник частки видатків на утримання органів місцевої влади за роками в ОТГ та в населених пунктах не у складі ОТГ

Джерело: власні розрахунки на основі даних Держказначейства та openbudget.gov.ua

Отже, уже в перші два роки реформа досягла очікуваних результатів. В об’єднаних громадах порівняно з необ’єднаними зросли податкові надходження та знизилися адміністративні витрати.

Тому для центральної влади помилкою було б «розвертати» реформу – наприклад, забирати в громад частину ПДФО чи «перекроювати» громади, які об’єдналися добровільно. Останньої помилки центральна влада уже припустилася. Це призвело до соціальної напруги та часткового розчарування у реформі з боку успішно працюючих громад. Залишається сподіватися, що рішення про «перекроювання» 127 громад буде скасовано в судовому порядку.

Висновки та рекомендації

Після об’єднання діючі ОТГ змогли збільшити чисті податкові надходження від кількох видів місцевих податків (зокрема, єдиний податок з фізичних та юридичних осіб, податок на нерухоме майно, туристичний збір). Ми припускаємо, що ширші повноваження органів місцевої влади та трансферти на виконання цих повноважень дозволили їм вкладати кошти у розвиток громад. Відповідно, мешканці побачили, на що витрачаються їхні податки, та стали охочіше їх платити. Також органи місцевої влади отримали стимули покращувати місцевий бізнес-клімат, щоб збирати більше податків та відповідно мати більше коштів на місцевий розвиток.

Якщо ж частина доходів ОТГ, які протягом 4-5 років залишалися і витрачалися на місцях, директивно забрати на користь районного бюджету, це призведе до втрати довіри з боку місцевого бізнесу та його бажання сплачувати податки на користь громади. Саме тому усі 60% ПДФО та інші податки згідно з Бюджетним кодексом повинні залишитися у бюджетах ОТГ.

Водночас в ОТГ відносно менше коштів витрачаються на місцеву бюрократію. Це може свідчити про ефект економії на масштабах (в управлінських органах ОТГ працюють менше людей, ніж сумарно працювало в управлінських органах сіл, які увійшли до ОТГ).

Скоріше за все, економічні результати діяльності добровільно і примусово об’єднаних громад в Україні будуть різними. В інших країнах, де муніципальні об’єднання відбулися на примусовій адміністративній основі, були знайдені скромніші або незначні результати подібних реформ (наприклад, 1, 2, 3). Це природно, адже при добровільному об’єднанні у мешканців громад із самого початку формується більше довіри один до одного й до місцевої влади, а також більше відповідальності перед громадою. Важливо не зруйнувати цю довіру та відповідальність, зберігши чинну фінансову автономію ОТГ.

Додаток. Детальна методологія та процедура оцінки

Дослідження ґрунтується на методі «Різниця у відмінностях» (Difference-in-Differences, або DiD) у контексті панельних даних (наприклад, 1, 2, 3), який є найпопулярнішим в емпіричній літературі про об’єднання громад. Для застосування цього методу у випадку української реформи були виокремлені лише ті види доходів та видатків місцевих бюджетів, зміни яких можна відстежувати як до, так і після реформи (див. повний перелік у таблиці 1 нижче). Вони були визначені за допомогою вивчення останніх редакцій Бюджетного кодексу України до і після реформи децентралізації (станом на 26.10.2014 та 24.12.2017 відповідно), а саме статті 64, 69, 86, 88-89, 91 та 93 БКУ. Ці бюджетні показники стали залежними та контрольними змінними у моделі.

Таблиця 1. Доходи та видатки місцевих бюджетів в ОТГ та населених пунктах не у складі ОТГ, що проаналізовані у цьому дослідженні

| Доходи місцевих бюджетів | Видатки місцевих бюджетів |

| 1) Рентна плата за використання природних ресурсів (усі види) | 1) Видатки на вищі органи державного управління, органи місцевої влади та місцевого самоврядування; іншу діяльність у сфері державного управління; проведення виборів та референдумів |

| 2) Спеціальні податки (на рекламу, комунальний податок) | 2) Видатки на дорожнє господарство |

| 3) Податок на нерухоме майно, відмінне від земельної ділянки, сплачений юридичними та фізичними особами, які є власниками об’єктів житлової нерухомості | 3) Видатки на житлове господарство; комунальне господарство; іншу діяльність у сфері житлово-комунального господарства |

| 4) Єдиний податок з фізичних осіб | 4) Видатки на фізичну культуру і спорт |

| 5) Єдиний податок з юридичних осіб | 5) Видатки на клубні заклади |

| 6) Податки та збори за забруднення навколишнього середовища (усі види) | 6) Видатки на бібліотеки, музеї і виставки |

| 7) Збір за місця для паркування транспортних засобів, сплачений юридичними та фізичними особами | 7) Видатки на художні колективи, концертні і циркові організації; кінематографію; інші заходи і заклади в галузі культури та мистецтва, творчі спілки; засоби масової інформації; іншу діяльність у сфері духовного та фізичного розвитку та інформації |

| 8) Туристичний збір, сплачений юридичними та фізичними особами | 8) Видатки на дослідження і розробки, окремі заходи розвитку по реалізації державних (регіональних) програм; окремі заходи по реалізації державних (регіональних) програм, не віднесені до заходів розвитку |

| 9) Державне мито (усі види) | 9) Субсидії та поточні трансферти підприємствам (установам, організаціям) |

| 10) Частина чистого прибутку (доходу) комунальних унітарних підприємств та їх об’єднань, що вилучається до відповідного місцевого бюджету; плата за розміщення тимчасово вільних коштів та інші надходження місцевих бюджетів | 10) Капітальні трансферти підприємствам (установам, організаціям) |

| 11) Надходження від орендної плати за користування цілісним майновим комплексом та іншим майном, що перебуває в комунальній власності; орендна плата за водні об’єкти | |

| 12) Інші джерела власних надходжень бюджетних установ | |

| 13) Кошти від реалізації безхазяйного майна; кошти від відчуження майна, що перебуває в комунальній власності

14) Кошти від продажу земельних ділянок несільськогосподарського призначення; кошти від продажу прав на земельні ділянки, що перебувають у державній або комунальній власності |

Для цього дослідження використовувалися дані про щорічні виконані бюджети місцевих рад в Україні протягом шести років, тобто за чотири роки до реформи децентралізації (2012-2015 рр.) та два роки (2016-2017 рр.) після реформи. Джерелом даних є портал BOOST Світового банку. Оскільки після утворення ОТГ доходи і видатки місцевих рад, які увійшли до складу цієї ОТГ, не звітувалися, щоб уможливити оцінку, бюджети сіл були згруповані у так звані прототипи бюджетів ОТГ до реформи. Таким чином, порівнювалися бюджети ОТГ (2016-2017 рр.) із прототипами бюджетів ОТГ (2012-2015 рр.).

Під час етапу підготовки даних були виключені бюджети сільських, селищних та міських рад, які розташовані в Автономній Республіці Крим, та бюджети тимчасово непідконтрольних населених пунктів, а також населених пунктів на лінії розмежування у Донецькій та Луганській областях. Причина полягає у тому, що не існувало можливості, щоб вони об’єдналися в ОТГ, і що дані доступні лише за 2012-2014 роки.

Також були виключені бюджети міст обласного значення, оскільки у 2016 році за законодавством вони не могли об’єднуватися з іншими радами, щоб стати ОТГ. Оскільки вони відносяться до контрольної групи населених пунктів не у складі ОТГ, через їхній великий розмір ці бюджети «забруднюватимуть» показники впливу реформи на контрольну групу, тому їх довелося виключити. Усі дані також були дефльовані за допомогою Індексу споживчих цін (ІСЦ) станом на грудень кожного попереднього року.

Основна специфікація моделі DiD така:

![]()

ATCi є категоріальною змінною на позначення ОТГ, t та i – ідентифікатори року та громади, post_reformt є категоріальною змінною для періоду часу після об’єднання (із 2016 року). Diff_in_Diffit, що є (Post_reform * ATC)it, – це ефект реформи та основна незалежна змінна, тобто фіктивна змінна для ОТГ після об’єднання. Також існує вектор контрольних змінних controlit, а εit – залишки регресії.

Вплив реформи оцінюється як коефіцієнт незалежної категоріальної змінної Diff_in_Diffit, яка позначає ОТГ у післяреформений період. Таким чином, усі місцеві бюджети, представлені у даних, потрапили до однієї з чотирьох категорій, зображених у таблиці 2 нижче.

Таблиця 2. Значення категоріальної змінної DiD, що представляє вплив реформи децентралізації

| Групи населених пунктів | Період часу | |

| До реформи (2012-2015 рр.)

post_reformt = 0 |

Після реформи (2016-2017 рр.)

post_reformt = 1 |

|

| не у складі ОТГ (ATCi = 0) | DiD = 0 | DiD = 0 |

| ОТГ (ATCi = 1) | DiD = 0 | DiD = 1 |

Оскільки вплив реформи «забруднений» часовими та індивідуальними фіксованими ефектами, що призводить до того, що стандартні помилки зміщуються вниз (Cunningham 2020), у цьому дослідженні базова модель DiD була розширена до моделі DiD із фіксованими ефектами (two-way fixed effect) із шістьма роками і понад 9000 групами:

IDi – це фіксований ефект індивідуальних громад, yeart – фіксований ефект окремих років.

Оскільки джерелом варіацій є сталі відмінності між громадами, стандартні похибки були кластеризовані на рівні села, селища або міста (clustered standard errors) (Макензі 2017).

* Статистичні оцінки не можуть бути застосовані до цих видів видатків, оскільки вони збільшилися згідно із законом, через передання у відання ОТГ більшої кількості повноважень у цих сферах.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний