Реформа децентрализации показала ожидаемые результаты уже в первые два года. ОТО собрали от 5% до 122% больше местных налогов, чем до объединения и стали больше тратить на развитие местной инфраструктуры (от 46% до 569% больше). Вместе с тем наблюдается эффект экономии на масштабе — после объединения общин доля расходов на органы местного самоуправления в общих расходах снизилась на 12%, и на 4% уменьшилась доля расходов на оплату труда. Именно поэтому важно сохранить финансовую автономию ОТО и не передавать часть их доходов в пользу будущих укрупненных районов.

Объединенные общины могут стать ядром нового общественного договора между гражданами и государством. Если лидеры ОТО информируют граждан об использовании средств общины, то местные жители понимают, как распоряжаются их налогами. В свою очередь органы местного самоуправления стремятся повышать качество публичных услуг в общинах и меньше тратить на «местную бюрократию». Таким образом они мотивируют жителей платить налоги. Таким образом формируется «замкнутый круг добродетели», который является основой более благоприятной среды для деятельности местного бизнеса и формирования доверия к местной власти.

У децентрализации в Украине есть два важных результата для долгосрочного экономического роста: (1) более исправная уплата налогов местными жителями и (2) уменьшение расходов на содержание органов местного самоуправления. Эти две гипотезы лежат в основе этого исследования. Мы проверили их, статистически исследовав бюджетные доходы и расходы местных общин до и после объединения. Результаты исследования подтвердили обе гипотезы. Подробнее — ниже.

Реформа децентрализации в Украине началась в 2014 году. Цель этой реформы была определена как «формирование эффективного местного самоуправления и территориальной организации власти…». Успехи реформы в достижении задекларированной цели обсуждались преимущественно в разрезе улучшения качества публичных услуг, которые предоставляются в объединенных селах и городах: лучше дороги, молодежные и культурные проекты, большее количество ЦПАУ и т.д. Однако такой важный аспект как влияние реформы на экономику почти полностью проигнорирован в исследованиях и публичных дискуссиях.

Сейчас выполняется заключительный этап реформы, который игнорирует интересы главных акторов в этом процессе — местные общины. Принудительное объединение общин, которые до сих пор не объединились, с целью успеть к местным выборам в октябре 2020 года, напоминает желание выполнить «пятилетку за два года». У сторонников децентрализации особое опасение вызывает неопределенность новосозданных районов. Вероятная передача части доходов ОТО в бюджеты районов, особенно крупнейшего источника собственных доходов ОТО, 60% налога на доходы физических лиц (НДФЛ), — недопустима. Чтобы сохранить достижения реформы децентрализации, в частности доверие местного бизнеса, важнее всего сохранить независимость ОТО от новосозданных районов и оставить деньги общинам на местах.

Влияние объединения общин на местные бюджеты: рост доходов и расходов

Для того, чтобы оценить чистый экономический эффект реформы, мы проанализировали только те виды доходов и расходов местных бюджетов, которые существовали как до, так и после реформы (см. полный перечень в Приложении). Это местные налоги, неналоговые доходы, а также поступления от операций по управлению капиталом. Также мы рассмотрели все местные расходы, кроме расходов на образование, здравоохранение и социальную помощь. В исследовании мы пытались «очистить» влияние объединения на местные бюджеты от влияния других факторов, таких как деловая активность в общине, инфляционное увеличение налоговых поступлений со временем, местные культурные традиции и т.д.

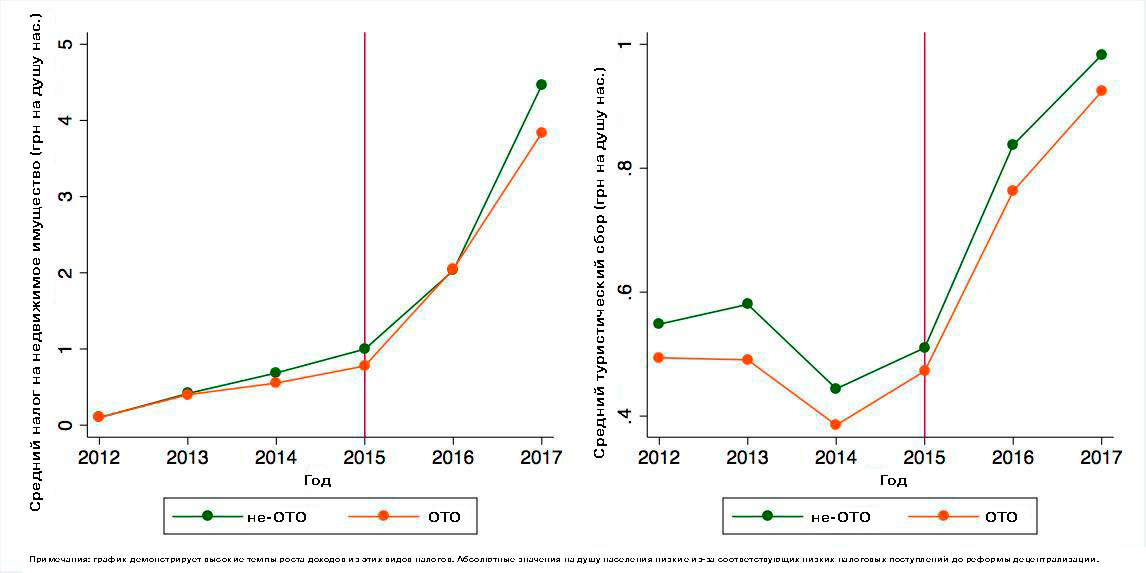

После образования ОТО выросли поступления от местных налогов

Объединение местных общин в ОТО привело к увеличению поступлений от налога на недвижимое имущество на +121,7% и от туристического сбора на +8,8% (на душу населения). Как видно на рисунке 1, хотя абсолютная величина этих видов налоговых поступлений в ОТО в среднем ниже, чем в необъединенных общинах, темпы их роста увеличиваются после образования ОТО. Значительное влияние реформы именно на эти два вида налогов, вероятно, вызвано тем, что лидеры ОТО прилагают усилия к улучшению администрирования налогов (например, принимают положение о туристическом сборе, которое отсутствует в большинстве необъединенных местных общин). Это подтверждается увеличением после объединения собственных поступлений бюджетных учреждений из других источников (на душу населения) на +81,7%. Эти доходы являются неналоговыми по своей природе, поэтому их рост может свидетельствовать об улучшении управленческих практик органов местного самоуправления.

В результате объединения на 5,4% выросли доходы от единого налога с физических лиц и на 23,4% — от единого налога с юридических лиц (на душу населения). Этот результат согласуется с исследованием Гаманюк и Пальчук (2020). Это означает, что реформа децентрализации могла вдохновить как местный бизнес легализоваться, так и других жителей ОТО начать свое дело, увеличив уплату налогов в местный бюджет.

Рисунок 1. Средние налоговые поступления (налог на недвижимое имущество и туристический сбор) на душу населения по годам в ОТО и населенных пунктах не в составе ОТО

Источник: собственные расчеты на основе данных Госказначества и openbudget.gov.ua

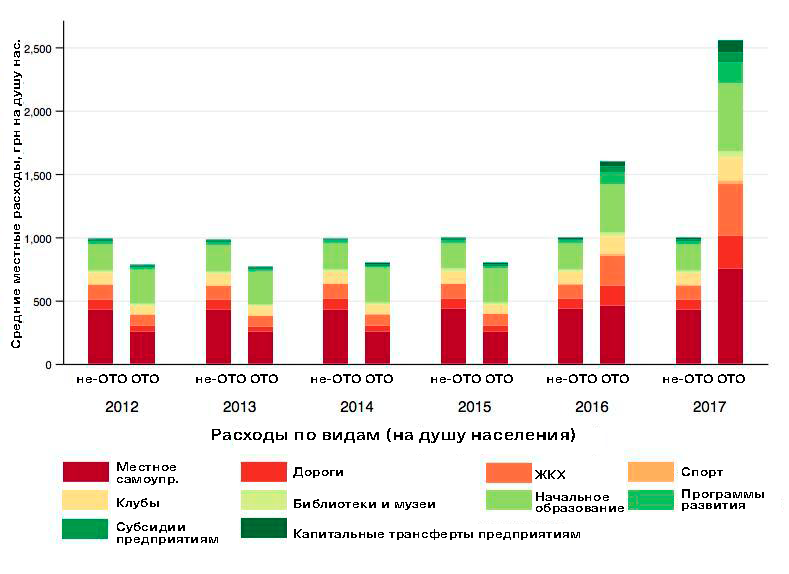

После образования ОТО выросли инвестиции в местную инфраструктуру и расходы на развитие

Местные расходы также растут быстрее после образования ОТО. А именно, расходы (на душу населения) на дорожное хозяйство выросли на +59,2%, на жилищно-коммунальное хозяйство на +205,6%, на физическую культуру и спорт на +301,5%, на клубные заведения на +46,2%, на библиотеки, музеи и выставки на +569,3%, на исследования и разработки на +443,6%. Субсидии и текущие трансферты предприятиям из местного бюджета выросли на +200,7%, а капитальные трансферты предприятиям – на +361,8%. Подробнее их динамика изображена на рисунке 2.

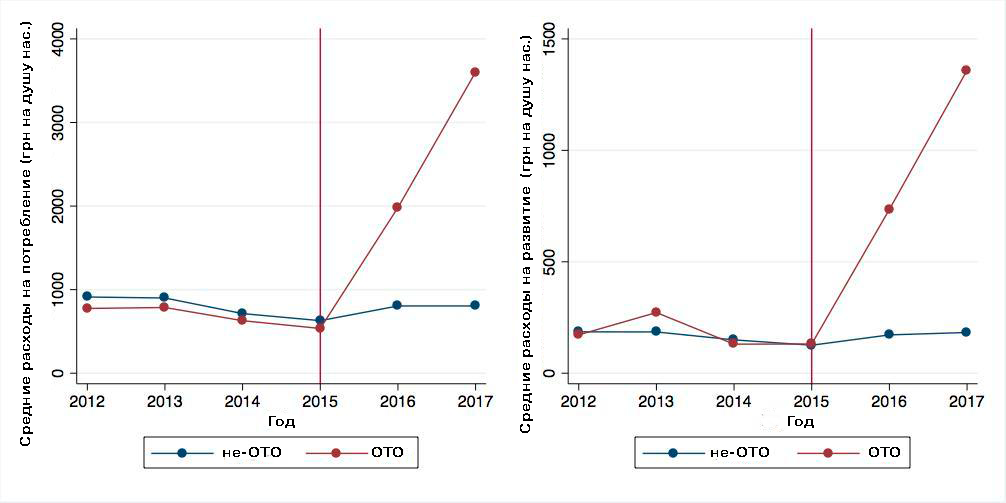

В целом после объединения капитальные расходы или расходы на развитие (на душу населения) выросли вдвое больше (+437,1%), чем расходы на потребление или текущие расходы (+198,9%). Это означает, что после образования ОТО местные власти больше инвестируют в программы развития, реставрацию и реконструкцию с долгосрочным эффектом, чем в мелкие расходы (уличное освещение, оплата коммунальных услуг и энергоносителей, покупка мелкого инвентаря и т.д.). До реформы расходы развития были примерно в 3-4,5 раза меньше, чем расходы потребления (рис. 3).

Рисунок 2. Средние расходы на душу населения по годам в ОТО и населенных пунктах не в составе ОТО по функциональной классификации

Источник: данные Госказначейства и openbudget.gov.ua

Рисунок 3. Средние расходы на развитие и потребление на душу населения по годам в ОТО и населенных пунктах не в составе ОТО

Источник: собственные расчеты на основе данных Госказначества и openbudget.gov.ua

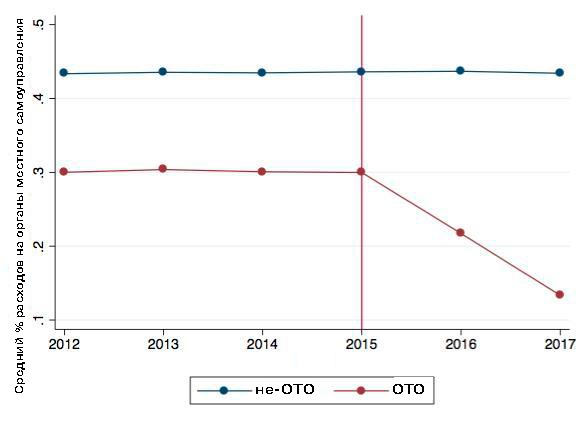

После образования ОТО сократились административные расходы на органы местного самоуправления

Произошло значительное сокращение админрасходов: несмотря на то, что расходы на органы местной власти и местного самоуправления на душу населения выросли в абсолютной величине, доля расходов на органы местного самоуправления в общих расходах уменьшилась на 11,8%. А доля расходов на оплату труда и социальные взносы уменьшилась на 4% (рис. 4). Это свидетельствует об экономии на масштабе. Благодаря объединению нескольких сельских, поселковых или городских советов в один орган местной власти количество штатных работников в органах самоуправления ОТО уменьшилось по сравнению с суммарным количеством работников в органах власти необъединенных населенных пунктов.

Рисунок 4. Средний показатель доли расходов на содержание органов местной власти по годам в ОТО и в населенных пунктах не в составе ОТО

Источник: собственные расчеты на основе данных Госказначества и openbudget.gov.ua

Итак, уже в первые два года реформа достигла ожидаемых результатов. В объединенных общинах по сравнению с необъединенными выросли налоговые поступления и снизились административные расходы.

Поэтому для центральной власти ошибкой было бы «разворачивать» реформу — например, забирать у общин часть НДФЛ или «перекраивать» общины, объединившиеся добровольно. Последнюю ошибку центральная власть уже допустила. Это привело к социальному напряжению и частичному разочарованию в реформе со стороны успешно работающих общин. Остается надеяться, что решение о «перекраивании» 127 общин будет отменено в судебном порядке.

Выводы и рекомендации

После объединения действующие ОТО смогли увеличить чистые налоговые поступления от нескольких видов местных налогов (в частности, единый налог с физических и юридических лиц, налог на недвижимое имущество, туристический сбор). Мы предполагаем, что более широкие полномочия органов местной власти и трансферты на выполнение этих полномочий позволили ей вкладывать средства в развитие общин. Соответственно, жители увидели, на что тратятся их налоги, и стали охотнее их платить. Также органы местной власти получили стимулы улучшать местный бизнес-климат, чтобы собирать больше налогов и соответственно иметь больше средств на местное развитие.

Если же часть доходов ОТО, которые в течение 4-5 лет оставались и тратились на местах, директивно забрать в пользу районного бюджета, это приведет к потере доверия со стороны местного бизнеса и его желания платить налоги в пользу общины. Именно поэтому все 60% НДФЛ и другие налоги согласно Бюджетному кодексу должны остаться в бюджетах ОТО.

В то же время в ОТО относительно меньше средств тратятся на местную бюрократию. Это может свидетельствовать об эффекте экономии на масштабах (в управленческих органах ОТО работают меньше людей, чем суммарно работало в управленческих органах сел, вошедших в ОТО).

Скорее всего, экономические результаты деятельности добровольно и принудительно объединенных общин в Украине будут отличаться. В других странах, где муниципальные объединения произошли на принудительной административной основе, были обнаружены более скромные или незначительные результаты подобных реформ (например, 1, 2, 3). Это естественно, ведь при добровольном объединении у жителей общин изначально формируется больше доверия друг к другу и к местной власти, а также больше ответственности перед обществом. Важно не разрушить это доверие и ответственность, сохранив существующую финансовую автономию ОТО.

Приложение. Подробная методология и процедура оценки

Исследование основывается на методе «Разница в различиях» (Difference-in-Differences, или DiD) в контексте панельных данных (например, 1, 2, 3), который является наиболее популярным в эмпирической литературе об объединении общин. Для применения этого метода в случае украинской реформы были выделены только те виды доходов и расходов местных бюджетов, изменения которых можно отслеживать как до, так и после реформы (см. полный перечень в таблице 1 ниже). Они были определены с помощью изучения последних редакций Бюджетного кодекса Украины до и после реформы децентрализации (по состоянию на 26.10.2014 и 24.12.2017 соответственно), а именно статьи 64, 69, 86, 88-89, 91 и 93 БКУ. Эти бюджетные показатели стали зависимыми и контрольными переменными в модели.

Таблица 1. Доходы и расходы местных бюджетов в ОТО и населенных пунктах не в составе ОТО, проанализированные в этом исследовании

| Доходы местных бюджетов | Расходы местных бюджетов |

| 1) Рентная плата за использование природных ресурсов (все виды) | 1) Расходы на высшие органы государственного управления, органы местной власти и местного самоуправления; другую деятельность в сфере государственного управления; проведение выборов и референдумов |

| 2) Специальные налоги (на рекламу, коммунальный налог) | 2) Расходы на дорожное хозяйство |

| 3) Налог на недвижимое имущество, отличное от земельного участка, оплаченный юридическими и физическими лицами, которые являются владельцами объектов жилищной недвижимости | 3) Расходы на жилищное хозяйство; коммунальное хозяйство; другую деятельность в сфере жилищно-коммунального хозяйства |

| 4) Единый налог с физических лиц | 4) Расходы на физическую культуру и спорт |

| 5) Единый налог с юридических лиц | 5) Расходы на клубные заведения |

| 6) Налоги и сборы за загрязнение окружающей среды (все виды) | 6) Расходы на библиотеки, музеи и выставки |

| 7) Сбор за места для парковки транспортных средств, оплаченный юридическими и физическими лицами | 7) Расходы на художественные коллективы, концертные и цирковые организации; кинематографию; другие мероприятия и заведения в сфере культуры и искусства, творческие союзы; средства массовой информации; другую деятельность в сфере духовного и физического развития и информации |

| 8) Туристический сбор, оплаченный юридическими и физическими лицами | 8) Расходы на исследования и разработки, отдельные мероприятия развития по реализации государственных (региональных) программ; отдельные мероприятия по реализации государственных (региональных) программ;, не отнесенные к мероприятиям развития |

| 9) Государственная пошлина (все виды) | 9) Субсидии и текущие трансферты предприятиям (учреждениям, организациям) |

| 10) Часть чистой прибыли (дохода) коммунальных унитарных предприятий и их объединений, которая изымается в соответствующий местный бюджет; плата за размещение временно свободных средств и другие поступления местных бюджетов | 10) Капитальные трансферты предприятиям (учреждениям, организациям) |

| 11) Поступления от арендной платы за пользование целостным имущественным комплексом и другим имуществом, которое находится в коммунальной собственности; арендная плата за водные объекты | |

| 12) Другие источники собственных поступлений бюджетных учреждений | |

| 13) Средства от реализации бесхозяйственного имущества; средства от отчуждения имущества, которое находится в коммунальной собственности

14) Средства от продажи земельных участков несельскохозяйственного назначения; средства от продажи прав на земельные участкие, которые находится в государственной или коммунальной собственности |

Для этого исследования использовались данные о ежегодных выполненных бюджетах местных советов в Украине на протяжении шести лет, то есть за четыре года до реформы децентрализации (2012-2015 гг.) и два года (2016-2017 гг.) после реформы. Источником данных является портал BOOST Всемирного банка. Поскольку после образования ОТО о доходах и расходах местных советов, вошедших в состав этой ОТО, не отчитывались, то чтобы сделать возможной оценку, бюджеты сел были сгруппированы в так называемые прототипы бюджетов ОТО до реформы. Таким образом, сравнивались бюджеты ОТО (2016-2017 гг.) с прототипами бюджетов ОТО (2012-2015 гг.).

Во время этапа подготовки данных были исключены бюджеты сельских, поселковых и городских советов, расположенные в Автономной Республике Крым, и бюджеты временно неподконтрольных населенных пунктов, а также населенных пунктов на линии разграничения в Донецкой и Луганской областях. Причина заключается в том, что у них не было возможности для объединения в ОТО и что данные доступны только за 2012-2014 годы.

Также были исключены бюджеты городов областного значения, поскольку в 2016 году по законодательству они не могли объединяться с другими советами, чтобы стать ОТО. Поскольку они относятся к контрольной группе населенных пунктов не в составе ОТО, из-за их большого размера эти бюджеты будут «загрязнять» показатели влияния реформы на контрольную группу, поэтому их пришлось исключить. Все данные также были дефлированы с помощью Индекса потребительских цен (ИПЦ) по состоянию на декабрь каждого предыдущего года.

Основная спецификация модели DiD такова:

Yit=0i+1ATCi+2post_reformt+3Diff_in_Diffit+4controlit+i

ATCi является категориальной переменной для обозначения ОТО, t и i – идентификаторы года и общины, post_reformt является категориальной переменной для периода времени после объединения (с 2016 года). Diff_in_Diff, которая является (Post_reform * ATC)it, – это эффект реформы и основная независимая переменная, то есть фиктивная переменная для ОТО после объединения. Также существует вектор контрольных переменных controlit,, а εit – остатки регрессии.

Влияние реформы оценивается как коэффициент независимой категориальной переменной Diff_in_Diffit, которая обозначает ОТО в послереформенный период. Таким образом, все местные бюджеты, представленные в данных, попали в одну из четырех категорий, изображенных в таблице 2 ниже.

Таблица 2. Значение категориальной переменной DiD, которая представляет влияние реформы децентрализации

| Группы населенных пунктов | Период времени | |

| До реформы (2012-2015 гг.)

post_reformt = 0 |

После реформы (2016-2017 гг.)

post_reformt = 1 |

|

| не в составе ОТО (ATCi = 0) | DiD = 0 | DiD = 0 |

| ОТГ (ATCi = 1) | DiD = 0 | DiD = 1 |

Поскольку влияние реформы «загрязнено» временными и индивидуальными фиксированными эффектами, приводящими к тому, что стандартные ошибки смещаются вниз (Cunningham 2020), в этом исследовании базовая модель DiD была расширена до модели DiD с фиксированными эффектами (two-way fixed effect) с шестью годами и более 9000 групп.

Yit=0i+ 1ATCi+ 2post_reformt+3Diff_in_Diffit+ δ4controlit+i=29,000

IDi – это фиксированный эффект индивидуальных общин, yeart – фиксированный эффект отдельных лет.

Поскольку источником вариаций являются устойчивые различия между общинами, стандартные погрешности были кластеризированы на уровне села, поселка или города (clustered standard errors) (Маккензи 2017).

Предостережение

Авторы не работают, не консультируют, не владеют акциями и не получают финансирования от компании или организации, которая бы имела пользу от этой статьи, а также никоим образом с ними не связаны