За 26 років незалежності України 22 її уряди бралися за безліч справ. Щось влада продовжує робити і досі, щось призупинили, але рештки програм та рішень різних урядів, як світло від згаслих зірок, і досі можна побачити у бюджеті. Але є й менш романтичне порівняння: якщо уявити собі публічні фінанси як будинок, то в ньому зібралося би багато старезного мотлоху. Публічним фінансам потрібно «генеральне прибирання». Його вже неодноразово робили у себе інші країни, і Україні варто в цьому наслідувати світові приклади.

20 березня Верховна Рада повина була розглядати два урядові законопроекти (№№8044, 8043), які надавали б Україні можливість ввести повноцінне середньострокове бюджетне планування. До голосування цих законопроектів діло не дійшло. Чому реформа державних фінансів необхідна Україні?

Чому нам потрібно «прибрати» у публічних фінансах?

Минулого року Міністерство Культури планувало закупити «бланки дипломів, свідоцтв, посвідчень, грамот, бухгалтерських, статистичних та інших бланків, печаток і штампів» на суму майже 200 тис. грн. Приблизно стільки ж коштував би ремонт централізованої системи опалення та каналізації у київському хореографічному училищі. А ще ці кошти точно знадобилися би, наприклад, університету ім. Карпенка Карого, найвідомішому творчому ВНЗ України: за кількістю переглядів на youtube в трійці лідерів за запитом «Університет Карпенка Карого» – сюжет про столову університету із підводкою «Після цієї кухні вас знудить».

То чи точно друковані грамоти важливіші за базову людську гідність умов життя та навчання творчої молоді? Також варто задатися питанням, чому взагалі витрати на обов’язкові бухгалтерські бланки проходять за тією самою статтею, що й друк дипломів чи грамот? Це ж абсолютно різні сфери культурної політики. Найімовірніше, чесною відповіддю буде «Тому що так повелося». Групували ці програми не за змістом чи очікуваним результатом державної політики, а за типом господарської операції: і там, і там щось друкують (див. Рис. 3 далі). Тому оцінити ефективність витрачених на друк коштів за впливом на життя людей просто неможливо.

За 26 років незалежності України 22 її уряди бралися за безліч справ. Щось влада продовжує робити й досі, щось призупинили, але рештки програм та рішень різних урядів і сьогодні можна побачити у бюджеті. В Україні жодного разу за роки незалежності влада не зробила комплексного «генерального прибирання». З державного та місцевих бюджетів фінансуються проекти, які розпочалися десятиліття тому, мета та завдання яких можуть бути абсолютно відмінними від вимог часу. Більше того, багато бюджетних програм взагалі не відповідають напрямкам бюджетних політик, а тому просто не можуть бути адекватно оцінені з погляду ефективності. Кошти платників податків витрачають на друк газет, які ніхто не читає; на процедуру майже 100%-го ухвалення наукових робіт, якої б якості вони не були насправді; на утримування ліжко-місць у лікарнях, де немає пацієнтів, тощо. Ці видатки та залишки старих програм накопичувалися десятиліттями, фінансувалися з наших податків.

Кошти платників податків витрачають на друк газет, які ніхто не читає; на процедуру майже 100%-го ухвалення наукових робіт, якої б якості вони не були насправді; на утримування ліжко-місць у лікарнях, де немає пацієнтів, тощо.

Часто ніхто навіть не намагався оцінити, чи потрібні ці видатки, чи на користь вони суспільству, чи можна того самого ефекту досягти інакшим, більш ефективним шляхом? Ніж фінансувати дитячі будинки – чи не краще було би фінансувати утримування дітей у родинах? Ніж фінансувати академічні стипендії половині бюджетників – може краще дозволити університету самому спрямувати ці кошту туди, де вони найбільш потрібні?

Ми в жодному разі не стверджуємо зараз, що саме ці шляхи – кращі. Ми стверджуємо, що державні політики та витрачання грошей на них мають базуватися на проаналізованих альтернативах та віднайдених найбільш ефективних шляхах досягнення мети.

Ось лише 5 прикладів прихованої неефективності в бюджеті:

- Громадський порядок. На діяльність МВС, судів і прокуратури витрачається більше, ніж на оборону – 109 млрд грн заплановано на 2018 рік. Україна утримує цілу «армію» прокурорів (їх у нас втричі більше, ніж в країнах ЄС). Водночас 74% українців цій «армії» не довіряють (згідно з дослідженням Центру Разумкова, проведеним у жовтні 2017 року).

- Стипендії пільговикам. Видатки на соціальні стипендії у 2018 році зменшено на третину – з 992 до 631 млн грн. Їх отримують лише 7% студентів. Проблема в тому, що єдиним критерієм їх призначення є наявність у студента пільг, а зовсім не низький дохід родини. Тобто стипендію можуть отримувати діти із порівняно забезпеченої сім’ї шахтаря. А малозабезпечені студенти, які «не дотягують» до академічної стипендії, не отримують жодної допомоги від держави. Щоб підтримувати виключно тих, кому допомога необхідна, соціальні стипендії мають надаватися за критерієм низького доходу батьків.

- Субсидії для найбагатших. Цього року майже 75 млрд грн або 2,2% ВВП планують витратити на субсидії. За результатами опитування домогосподарств, найбагатші отримують більше субсидій, аніж найбідніші. У 2016 році 10 млрд грн припадало на 20% найбідніших сімей, а найбагатші 20% отримали 15 млрд грн – в середньому на 50% або 100 грн/місяць більше, ніж найбідніші. Субсидії – хороший спосіб встановити справедливу ціну житлово-комунальних послуг для заможних людей та зменшити цю ціну для тих, хто об’єктивно не може її платити (на відміну від занижених цін для всіх, як це було до 2015 року). Проте щоб субсидії виконували свою функцію, ще багато повинно бути зроблено.

- Енергонезалежність – не в пріоритеті під час війни. Пріоритети Уряду на боці «проїдання» під час протистояння з Росією та надзвичайно високих «газових» ризиків: лише 2 млрд грн у 2018 році будуть спрямовані на енергоефективність. Зокрема 400 млн грн («теплі кредити») із них отримають 120 тисяч сімей для утеплення помешкань, тоді як приблизно 7 млн сімей отримують субсидії. З такими темпами, щоб допомогти всім субсидіантам утеплити своє житло, державі знадобиться 58 років. Як показує досвід минулих років, попит на такі кредити є: влітку минулого року програму прийшлося спочатку призупинити, адже перший транш програми було вибрано швидше, ніж очікувалося.

- Капітальні видатки – будівництво «під снігом». Щорічно пік витрачання коштів падає на два останні місяці року, коли погодні умови не підходять для ремонту або будівництва інфраструктурних об’єктів, але кошти потрібно витратити, адже бюджетний рік закінчується. У 2017 році 35% капітальних видатків було витрачено у грудні, у 2016 році – 37%; і та ж ситуація щороку. Таке масштабне і одномоментне вливання гривні на валютний ринок приводить до її знецінення. Це Середньострокове бюджетування ж дозволить переносити частку витрат на майбутні періоди, а не використовувати їх до кінця року незалежно від ефективності. Це означає можливість наперед планувати витрати та вести переговори з підрядниками.

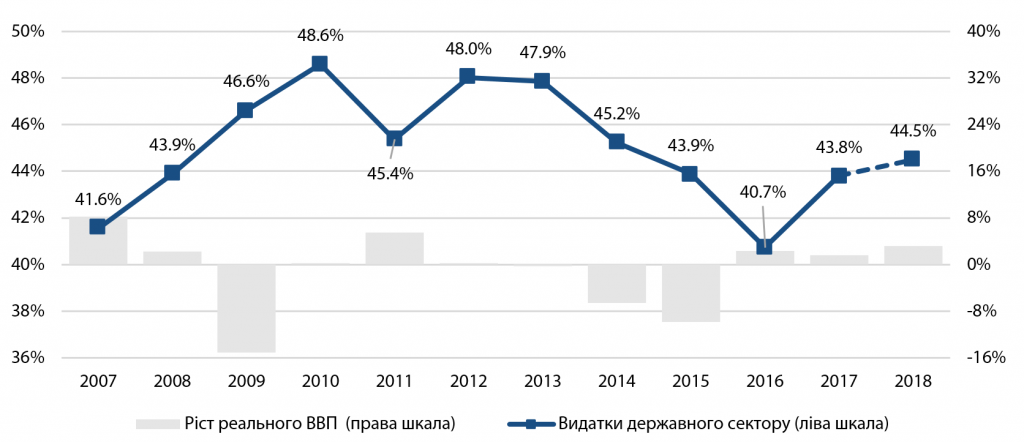

У 2001 році державі вистачало 35% ВВП на суспільно важливі функції. Зараз сукупні публічні видатки сягають 44% ВВП, і десята частка цих видатків після чергової девальвації – це відсотки за боргами. Близько до оптимального розрахункового рівня 37% ВВП державні видатки в Україні були в 2000-2004 роках, тоді середньорічний темп зростання економіки складав 8,3%.

Рисунок 1. Динаміка видатків державного сектору (з пенсійним та соціальними фондами) у 2007-2018* рр., у % від ВВП

*Прогнозовані значення ВВП, доходів та видатків бюджету на 2018 рік – за даними пояснювальної записки до проекту Закону про Державний бюджет 2018 року

Джерела: Державне казначейство України, Пенсійний фонд України, Фонди соціального страхування, проект Закону про Державний бюджет 2018 року, пояснювальна записка до проекту Закону, Закон про бюджет Пенсійного фонду 2018.

Під час кризи 2014-2015 років державні видатки відносно ВВП зменшилися – але в основному через хаотичне скорочення витрат: фінансування державних програм скорочували без розбору, не індексували пенсії тощо. Цього року ситуація нарешті може змінитися на краще: міністерство фінансів працює над впровадженням трирічного бюджетування та хоче нарешті переглянути видатки за функціями, позбутися зайвого і додати коштів там, де їх не вистачає. Адже далі вже тягнути просто нема куди.

Під час кризи 2014-2015 років державні видатки відносно ВВП зменшилися – але в основному через хаотичне скорочення витрат: фінансування державних програм скорочували без розбору, не індексували пенсії тощо.

Розумне бюджетування могло би зробити набагато кращим життя громадян. Але для цього спочатку треба провести «генеральне прибирання» у сфері публічних фінансів – подивитися, де саме серед карколомного канцеляриту бюджетних програм можна відшукати цінний ресурс.

Як «прибирали» у світі та чого нас можуть навчити канадці?

Світовий досвід свідчить: якщо чітко визначити пріоритетні напрямки державних видатків та зробити так, щоб кожна бюджетна гривня витрачалася з максимальною користю, економічне зростання пришвидшиться, державні послуги стануть більш якісними, а фіскальні кризи – менш імовірними.

Багато країн уже пройшли через досвід такого перегляду. Спрацьовували принципи «більше меншим коштом» і скорочувалась відносна частка державних видатків у ВВП, покращувалася якість державних послуг. На базі досвіду цих країн видано численні посібники на кшталт «як позбутися сміття», а Україні лишається лише скористатися ними.

Вважаємо, що нашій країні цілком підійшла би канадська технологія переходу до ефективного цільового бюджетування через перегляд функцій держави. Вона проста та ідеологічно близька Україні, де проблема лежить у площині не лише ефективності, але й доцільності самих функцій держави.

Вважаємо, що нашій країні цілком підійшла би канадська технологія переходу до ефективного цільового бюджетування через перегляд функцій держави. Вона проста та ідеологічно близька Україні, де проблема лежить у площині не лише ефективності, але й доцільності самих функцій держави.

Додаткова перевага цього підходу – можливість узгодити конкретні бюджетні гривні з високорівневими цілями уряду, простіше кажучи, позбутися улюблених, але абсолютно беззмістовних формулювань «покращити-вдосконалити» та перейти до конкретного фінансування конкретних дій.

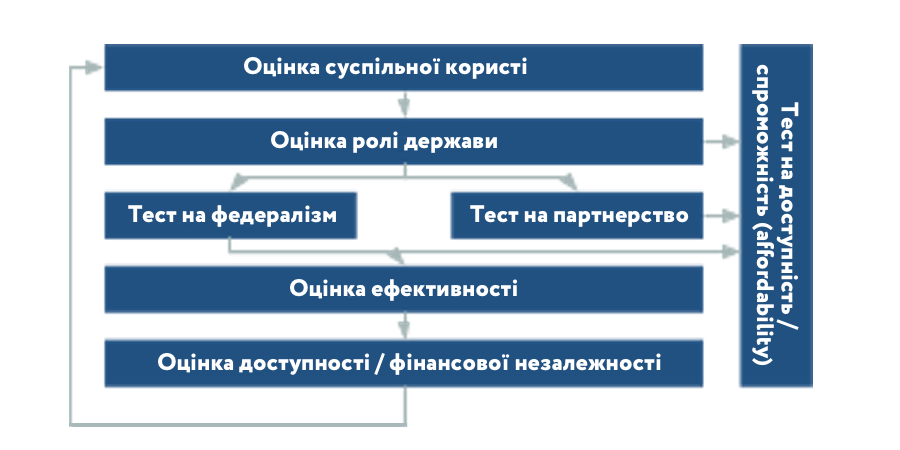

У Канаді успішно застосували алгоритм перегляду державних функцій, коли кожне завдання держави піддається критиці й сумніву та залишається лише у разі, якщо його існування виправдане.

Рисунок 2. Канада: як робити огляд видатків

Оцінка суспільної користі – чи зацікавлене суспільство в реалізації державної програми або в діяльності державного органу?

Оцінка ролі держави – чому це має робити саме держава?

Тест на федералізм – це можуть ефективно робити лише на центральному рівні, чи можна функцію передати на місця?

Тест на партнерство – чи можливе виконання функції у партнерстві з приватними або волонтерськими організаціями?

Тест на ефективність – як можна підвищити ефективність виконання цих функцій державним сектором?

Тест на доступність/спроможність (affordability) – чи є даний набір державних програм або державних послуг доступним в умовах поточних фіскальних обмежень? Якщо ні – які програми чи послуги треба скасувати?

Джерело: Bourgon J. 2009. Program review: The Government of Canada’s experience eliminating the deficit, 1994-1999. A Canadian Case Study. The Centre for International Governance Innovation.

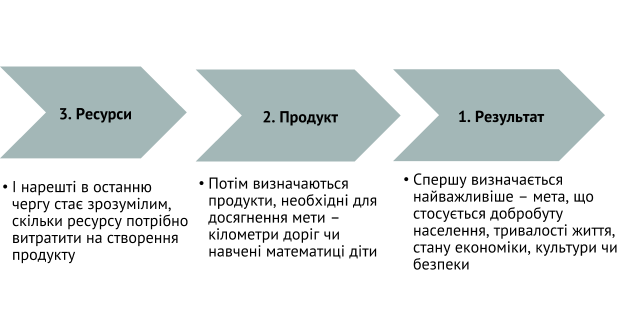

Коли з пріоритетами уряду та відповідними функціями держави все зрозуміло, настає час визначатися з ресурсами, які потрібні для цих функцій – тобто сформулювати конкретні бюджетні програми. Такі програми мають бути сфокусовані не на процесних показниках (кількість затверджених нормативних актів, надрукованих дипломів та бланків, отриманих листів, проведених колегій тощо), а на тому, що важливо для суспільства в кінцевому підсумку. І тому саме з бажаного результату, а не з ресурсів слід починати планування таких програм.

Рисунок 3. Планування від результату, а не від продуктів (читати справа наліво)

Джерело: адаптовано ЦЕС на основі публікації Mandl U. et al, 2008, The Effectiveness and Efficiency of Public Spending European Commission Economic Papers No. 301. February 2008.

Як мислити стратегічно та планувати на три роки?

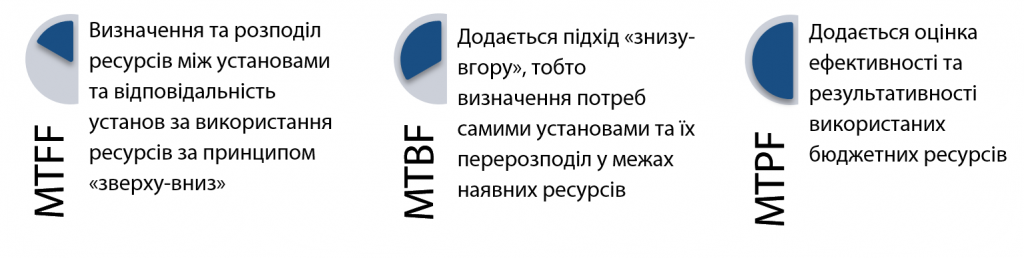

Для якісного виконання завдань одного року міністерствам очевидно замало, планування має бути трирічним. Зазвичай його впроваджують у три етапи, усі вони досить умовні та можуть бути реалізовані в рамках реформи «Досягати більшого меншим коштом».

Рисунок 4. Етапи впровадження системи середньострокового бюджетного планування

Джерело: за матеріалами Brumby, J. et al., 2014. Beyond the annual budget: global experience with medium-term expenditure frameworks. The World Bank.

Усі без винятку розпорядники коштів на відповідному державному рівні мають перейти на СБП. Якщо хоча би десь цього не станеться – буде втрачено фіскальну дисципліну та ефективність видатків.

Країні слід мати резервний фонд, де триматимуть кошти на випадок незапланованих витрат, які важко передбачити під час складання бюджету (наприклад, стихійні лиха), та на випадок реалізації фіскальних ризиків.

Зв’язок між середньостроковими цілями розвитку країни та ресурсами, за рахунок яких їх планують досягати, має чітко відображатися в конкретних бюджетних запитах. Такий зв’язок є у всіх країнах, які запровадили цільовий підхід до бюджетування, саме це дозволяє отримувати максимум із кожної цінної бюджетної гривні.

Чи принесе зміни на краще нова нормативна рамка?

Верховна Рада 20 березня не розглянула два урядові законопроекти (№№8044, 8043), які давали Україні шанс вирішити ці та інші проблеми – ввести повноцінне середньострокове бюджетне планування. Сподіваємось, що депутати усвідомлять важливість цієї реформи і розглянуть законопроекти якнайшвидше. Які зміни принесе прийняття законопроектів?

Не все, що міститься в документах – новели. Багато чого вже було прописано, і нові проекти покликані актуалізувати вимоги та нарешті імплементувати по факту те, що існувало лише на папері чи виконувалося бюрократично «для галочки».

Мінфін планує запровадити в бюджетній декларації стелі видатків для міністерств та інших розпорядників, впровадити цілі та результативні показники їх діяльності, оцінку фіскальних ризиків. Буде проводитися перегляд бюджетних видатків, публічне представлення інформації про виконання бюджетних програм, в тому числі досягнення їх результативних показників, а також розпорядники звітуватимуть у Верховній Раді по своїх досягненнях у більш широких сферах.

Три основні недоліки запропонованої нормативної рамки:

- невирішене питання із «грудневою лихоманкою» – Мінфін досі проти переходу невитрачених коштів через рік. Це означає, що знову наприкінці року похапцем будуть витрачати недовитрачені бюджетні кошти, і знову ефективність капітальних видатків страждатиме;

- вторинний характер стратегії управління державним боргом. За новою рамкою, стратегія управління держборгом залежатиме від бюджету, а для такої країни як наша, де питання зниження боргового навантаження – це без перебільшення питання виживання та розвитку, стратегія державного боргу має бути як мінімум на одному рівні із бюджетною декларацією;

- незрозуміло, як ефективність виконання програм у попередніх періодах буде впливати на фінансування чи існування цих програм в майбутньому, порядок та періодичність проведення огляду видатків.

Отже, підсумовуючи, уряд нарешті розпочав проведення давно «перезрілих», безперечно корисних і потрібних змін, і цілком, можливо, що бюджетна декларація і те, що в ній прописане стане більш зобов’язуючим документом для розпорядників, ніж зараз, оскільки це буде прописано в законі. Зрештою це вплине на якість бюджетних запитів і ефективність видатків.

Втім, у нас є багато гарних законів, які не виконуються, бо немає санкцій за невиконання та страждає імплементація. Бюджетне планування не виняток – виникає питання якою буде справжня роль декларацій та чи будуть розпорядники серйозно ставитися до встановлених для них стель.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний