У лютому 2022 року, після повномасштабного вторгнення росії, Національний банк України (НБУ) перейшов від режиму плаваючого до фіксованого обмінного курсу. Вісімнадцять місяців потому, коли інтенсивність бойових дій зменшилася, НБУ повернувся до керованого плаваючого обмінного курсу. Чи була така зміна режиму обмінного курсу, що залежить від стану економіки, оптимальною? Чи, можливо, варто було дозволити гривні девальвувати, щоб пом’якшити вплив воєнного шоку? Нове дослідження показує, що хоча плаваючий обмінний курс є ефективним у разі незначних шоків, великі потрясіння, такі як вторгнення, роблять девальвацію не найкращим із можливих рішень, що підтверджує доцільність дій НБУ.

Відразу після повномасштабного вторгнення росії 24 лютого 2022 року НБУ перейшов до режиму фіксованого обмінного курсу гривні, обмежив зняття іноземної валюти та запровадив контроль за рухом капіталу. У червні 2022 року НБУ девальвував гривню на чверть і підвищив облікову ставку (див. рисунок 1). Завдяки збільшенню міжнародних резервів, частковій макроекономічній стабілізації та підтримці в рамках програми МВФ «Механізм розширеного фінансування», НБУ наприкінці 2023 року повернувся до режиму керованого плаваючого обмінного курсу. Валютні обмеження загалом залишаються чинними, а валютні інтервенції НБУ й надалі стримують девальвацію гривні та згладжують різкі коливання курсу.

Рисунок 1. Курс гривні до долара США та зміни режимів обмінного курсу

Джерело: НБУ, www.finance.ua

Фіксація обмінного курсу ознаменувала різку зміну політики, оскільки з 2015 року Україна дотримувалася режиму плаваючого обмінного курсу й таргетування інфляції. Чи було це правильним кроком? Можливо, НБУ варто було дозволити діяти ринковим силам?

Щоб дослідити це питання, ми розробили стилізовану двоперіодну неокейнсіанську модель відкритої економіки з недосконалостями (friction) у ціноутворенні фірм (номінальна жорсткість цін, nominal firm price rigidity) та у запозиченнях на міжнародних фінансових ринках. Взаємодія між цими двома недосконалостями є ключовим інсайтом моделі.

Перша недосконалість—номінальна жорсткість цін на продукцію фірм (nominal firm price rigidity) — означає, що не всі вітчизняні компанії можуть оперативно змінювати ціни. За відсутності інших недосконалостей це означає, що органи макроекономічної політики можуть захистити економіку від зовнішніх шоків через надання пріоритету стабільності внутрішніх цін навіть якщо це потребує девальвації національної валюти.

Однак, як і багато інших країн із ринками, що формуються, Україна покладається на зовнішні запозичення, які часто номіновані в доларах США. Через це значні коливання обмінного курсу можуть дестабілізувати фінансовий сектор. У нашій моделі банки залучають кошти в доларах США на міжнародних ринках і надають кредити в гривні на внутрішньому ринку. Відповідно, у разі девальвації гривні вони зіткнуться з валютним ризиком. Девальвація збільшує їхні зобов’язання та зменшує банківський капітал. Фінансові недосконалості (financial frictions) відіграють роль лише тоді, коли шоки є досить великими: у такому разі девальвація національної валюти посилює кризу банківського сектору, і банки втрачають можливість залучати зовнішнє фінансування для забезпечення необхідного обсягу внутрішнього кредитування.

Отже, перед НБУ постає дилема: зафіксувати обмінний курс, щоб уникнути фінансової кризи, або залишити його плаваючим задля забезпечення цінової стабільності та підтримки попиту на вітчизняні товари.

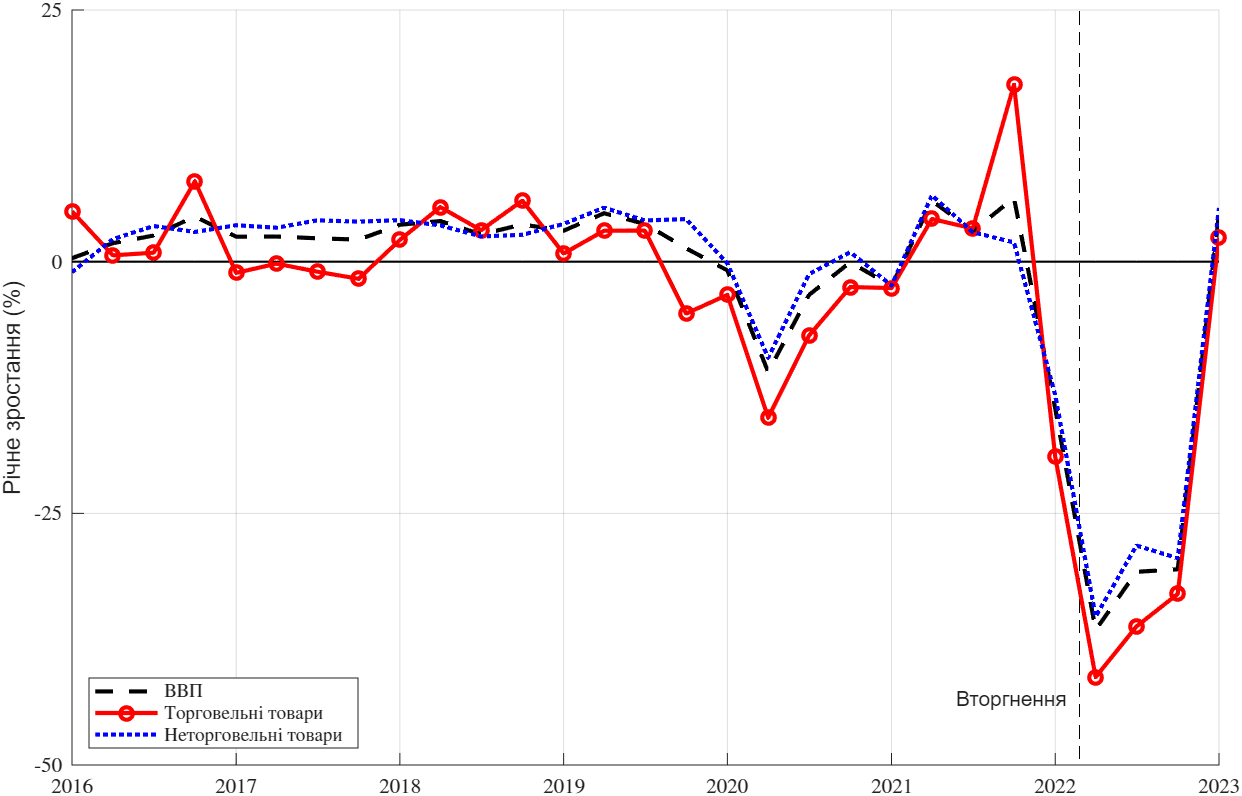

У нашій моделі домогосподарства отримують заробітну плату, беруть кредити в банках та споживають як торговельні товари (tradable goods або товари, які використовуються в міжнародній торгівлі), змодельовані як екзогенний ресурс (exogenous endowment), так і неторговельні товари, що виробляються вітчизняними фірмами. Основним інструментом НБУ є обмінний курс, тоді як відсоткова ставка коригується у відповідь на рішення щодо курсу та економічну ситуацію. Війну ми моделюємо як негативний шок торговельних товарів — скорочення обсягу імпортованих товарів, які не виробляються всередині країни. Випуск торговельних товарів в Україні скоротився на 33% між 2021 і 2022 роками (див. рисунок 2) — цей сценарій ми використовуємо як базовий кризовий сценарій у нашому аналізі.

Рисунок 2. Різке падіння економічної активності

Джерело: Державна служба статистики України. Примітка: Торговельні товари (товари, які використовуються в міжнародній торгівлі) є сумою таких секторів: сільське, лісове та рибне господарство; видобувна промисловість та розроблення кар’єрів; переробна промисловість. Неторговельні товари розраховуються як ВВП мінус торговельні товари, податки на продукти та субсидії на продукти. Усі показники наведено у постійних цінах 2021 року.

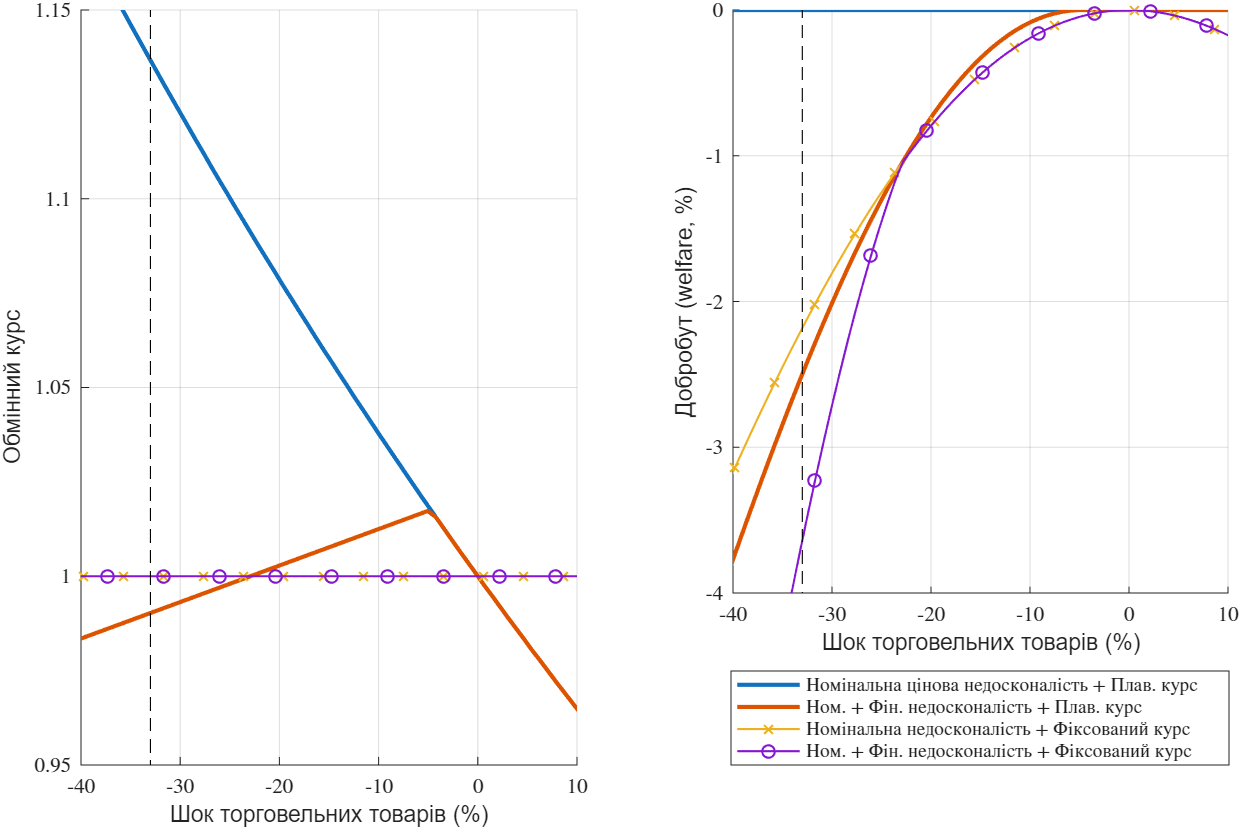

На рисунку 3 представлено базові результати, отримані шляхом калібрування моделі на основі українських даних. На кожній панелі вісь X відображає масштаб шоку торговельних товарів. Нуль відповідає рівноважному стану (steady state), а пунктирна вертикальна лінія на рівні −33% позначає річне падіння обсягу торговельної продукції, якого Україна зазнала у 2022 році.

Спочатку ми аналізуємо роль номінальної жорсткості цін підприємств окремо, абстрагуючись від недосконалостей у доступі до запозичень на міжнародних фінансових ринках. Рівновагу, за якої обмінний курс визначається оптимально, представлено синьою лінією на рисунку 3. Нисхідна лінія обмінного курсу показує, що оптимальний вибір курсової політики передбачає девальвацію валюти у відповідь на зменшення обсягу торговельних товарів. Це підвищує ціни торговельних товарів у гривні та зміщує попит у бік неторговельних товарів. У результаті фірмам не потрібно суттєво знижувати ціни або скорочувати обсяги виробництва. Випуск продукції та зайнятість у секторі неторговельних товарів залишаються стабільними, що допомагає економіці пом’якшити шок.

Горизонтальна лінія добробуту (welfare) на правій панелі рисунка 3 ілюструє, що в цьому випадку має місце так званий «божественний збіг» (“divine coincidence”, тобто центральний банк може одночасно стабілізувати і обсяг виробництва, й інфляцію), оскільки економіка досягає того самого рівня добробуту, що й в ефективній рівновазі за умови гнучких цін.

Рисунок 3. Реакція на шок торговельних товарів

Примітка: Добробут (welfare) розраховується як частка споживання торговельних товарів, від якої домогосподарство було б готове відмовитися в умовах ефективної рівноваги (тобто в економіці без недосконалостей), щоб досягти такого ж рівня добробуту, як у сценарії з недосконалостями та відповідними заходами політики. Наприклад, у разі зменшення обсягу торговельних товарів на 40% у сценарії з одночасною наявністю номінальних і фінансових недосконалостей та за умови оптимального обмінного курсу, домогосподарство було б готове відмовитися від 2,5% ефективного рівня споживання торговельних товарів.

Червона лінія відображає рівновагу за оптимального визначення обмінного курсу в умовах як номінальної жорсткості цін фірм, так і фінансових недосконалостей. У відповідь на незначні негативні шоки торговельних товарів оптимальним є рішення допустити девальвацію обмінного курсу. Втім, коли розмір шоку перевищує певний поріг (приблизно −5%), оптимальна курсова політика вже не передбачає суттєвої девальвації через її негативний вплив на банківську систему. У випадку шоку на рівні −33% (тобто каліброваного до скорочення випуску торговельної продукції після вторгнення), оптимальна курсова політика передбачає помірну ревальвацію (на 2%) замість 13% девальвації. Отже, оптимальна курсова політика моделі узгоджується з підходом НБУ, який запровадив режим фіксованого обмінного курсу.

Одне з розширень моделі, яке ми розглядаємо, — це запровадження ненульового рівня споживання торговельних товарів першої необхідності (subsistence consumption), — тобто мінімального споживання життєво важливих товарів, таких як продукти харчування та енергоносії, необхідного для виживання, особливо в умовах війни. Ми встановили частку такого споживання на рівні 35% від сукупного рівноважного рівня споживання. Це доповнення підсилило реакцію обмінного курсу в моделі на шоки торговельних товарів. У результаті оптимальна курсова політика передбачає більш раннє втручання, зупиняючи девальвацію вже за меншого шоку (−3,5%) порівняно з базовим сценарієм (близько −5%).

Отже, ми виявили, що ретельно відкалібрована модель здатна раціоналізувати рішення НБУ: оптимальною реакцією на незначні шоки є плаваючий обмінний курс, тоді як у відповідь на великі шоки — такі як вторгнення — девальвація національної валюти є неоптимальною, і саме фіксація обмінного курсу є правильним рішенням.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний