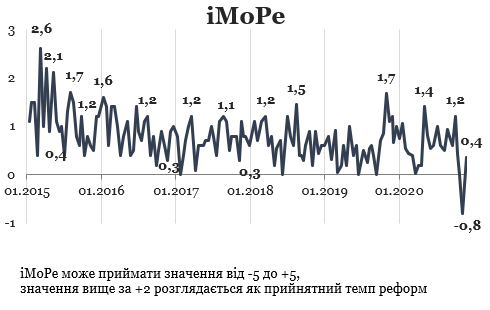

У попередньому раунді індекс був від’ємним, становив -0,8 бала.

Графік 1. Динаміка Індексу реформ

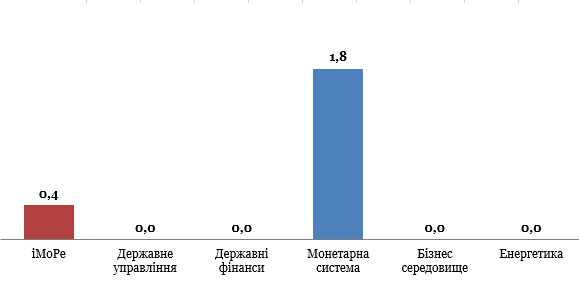

Графік 2. Значення Індексу реформ та його компонентів у поточному раунді оцінювання

Закон про регулювання мікрокредитів, +2,0 бала

Закони захищають права позичальників та вимагають, щоб у рекламі кредитних продуктів банки вказували фактичні відсотки за кредитом. Вони також повинні повідомляти споживача про орієнтовну вартість послуг третіх осіб (страховиків, оцінювачів), якщо вона їм відома.

Ці та інші вимоги не поширювалися на небанківські кредитні установи, які надають мікрокредити. Йдеться про кредити, які видають небанківські кредитні установи на строк до одного місяця та сума яких не перевищує однієї мінімальної заробітної плати. Відсотки, які споживачі фактично сплачували за такими кредитами, були дуже високими, а їх розмір сягав 650% річних. При наданні мікрокредитів ці установи мали переваги у конкуренції з банками, до яких законодавство висувало більш жорсткі вимоги щодо розкриття інформації.

Закон 891-IX від 15.09.2020 вирішив цю проблему та поширив вимоги щодо споживчих кредитів на небанківські установи та зобов’язав небанківські кредитні установи подавати інформацію про мікрокредити до Єдиного реєстру бюро кредитних історій.

Коментарі експертів

«Зазначений закон матиме істотний вплив на достатньо вузький сегмент кредитного ринку – споживче мікрокредитування, де представлені переважно небанківські фінансові установи (в інших сегментах регулювання не змінюється). Головне у законі – він розповсюджує загальні вимоги до розкриття інформації про вартість кредитів на мікрокредити, а деталі врегулює вже НБУ. В цілому, це крок до більшої прозорості та вирівнювання умов конкуренції на ринку споживчого кредитування».

– Олена Коробкова, Національна Асоціація Банків України

«Існує певний регуляторний арбітраж між вимогами для банків та небанківських фінансових установ. Для банків вимоги є більш суворими, в результаті чого ринок споживчого кредитування до певної міри поділений – мікрокредити до декількох тисяч гривень є переважно в фокусі мікрокредитних організацій, а крупніші позики надають банки. Останнім не надто цікаво працювати із клієнтом, який позичає малу суму – витрати на його оформлення можуть бути вищими, ніж дохід.

В той же час, МФО [Мікрофінансові організації – ред.] не мають таких вимог до відділень і можуть надавати кредити в кіоску біля метро, що значно дешевше, ніж відділення з касою та охороною. Зміна в правилах поширить деякі вимоги на дрібні кредити й змусить МФО розкривати більш повну інформацію про його вартість людям, які, можливо, про це й не підозрюють. МФО потрібен буде певний час та ресурси, щоб переналаштувати свою роботу, частину клієнтів вони можуть втратити на користь банківських кредитних карт».

– Михайло Демків, ICU

Уточнено положення щодо неможливості банкрутства бюджетних установ, 0,0 балів

У 2019 р був прийнятий кодекс з процедур банкрутства. Проте, низка положень щодо банкрутства бюджетних установ потребувала уточнень, які були внесені законом 686-IX.

Коментар реформатора:

«В Кодекс процедур банкрутства старого закону було перенесено поняття “казенні підприємства”, але банкрутство бюджетних установ чомусь загубилось по дорозі. Виник правовий вакуум, що створив можливість банкрутувати школи, дитячі садочки, лікарні, будинки престарілих тощо. Фактично всі установи, що перебувають на утриманні держави. Вони по суті не впливають на економічне становище держави, але забезпечують виконання її обов’язків перед певними верствами населення. Отже їх банкрутство неможливе, враховуючи навіть практику Верховного суду з прав людини, який каже, що держава несе відповідальність за фінансування таких установ і за всі вимоги фінансового характеру, що виставляються до них. Моя думка, як автора законопроекту: ми просто коригуємо термінологію Кодексу з Податковим кодексом, щоб усунути всі можливі зловживання на ринку банкрутства і відповідно усунути майбутні спори, щоб вирішувати всі питання не у судовому порядку, а законом.

Тобто цей закон покликаний захистити такі організації, які забезпечують виконання функцій держави зокрема щодо забезпечення дотримання прав людини (щодо освіти, лікування)».

– Тарас Тарасенко, Народний депутат України

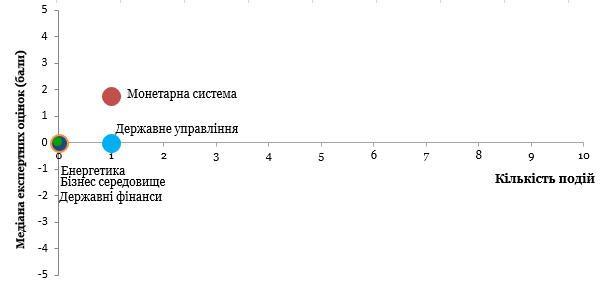

Графік 3. Події, що визначали значення індексу, оцінка події є сумою її оцінок за напрямками, тому вона може перевищувати +5, або бути меншою за -5

Графік 4. Значення окремих компонентів Індексу та кількість подій

Таблиця 1. Оцінки всіх подій та прогресу реформ за напрямами

| Державне управління | 0,0 |

| Зеленський підписав закон про мораторій на банкрутство бюджетних установ | 0,0 |

| Державні фінанси | 0,0 |

| Монетарна система | +1,8 |

| Зеленський підписав закон про регулювання мікрокредитів | +2,0 |

| Бізнес середовище | 0,0 |

| Енергетика | 0,0 |

Довідкова інформація: Індекс реформ призначений надавати комплексну оцінку зусиллям влади України зі впровадження економічних реформ. Індекс базується на експертних оцінках змін у регуляторному середовищі за п’ятьма напрямками:

- Державне управління

- Державні фінанси

- Монетарна система

- Бізнес середовище

- Енергетика

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний