Після підписання Угоди про асоціацію між Україною та ЄС, Україна взяла на себе зобов’язання кардинально змінити залізничну галузь, відкривши ринок для приватних перевізників та змінивши принципи ціноутворення. Необхідно сфокусуватися на кількох швидких і практичних кроках, що мають лібералізувати ринок вантажних перевезень – ліквідувати концепцію класів вантажів, підняти середній рівень тарифів як мінімум до рівня 2013 року, варто усунити дискримінацію вагонів та дискримінацію перевезень на короткі відстані.

Згідно з даними Держкомстату України за 9 місяців 2015 року залізничний транспорт забезпечив 62% вантажообігу в країні, а якщо виключити з цієї статистики трубопроводи, то залізниця згенерувала 83% вантажообігу.

Так виглядає офіційна статистика, від якої відштовхуються подальші дослідження. Але послуговуючись цими цифрами потрібно мати на увазі, що вони є спотвореними. У випадку з транспортом – чи враховує статистика перевезення автотранспортом молочної продукції з Львівської або Вінницької областей до Києва, чи враховується транспортування зібраного зерна з поля до найближчого елеватора? Юридично статус Укрзалізниці визнано як природної монополії. Хоча і пасажирські, і вантажні перевезення представляють собою достатньо конкурентні ринки, якщо брати до уваги автотранспорт. Після підписання Угоди про асоціацію між Україною та Європейським Союзом, Україна взяла на себе зобов’язання кардинально змінити галузь, відкривши ринок для приватних перевізників та змінивши принципи ціноутворення.

Перш ніж перейти до обговорення економічного значення залізниці, необхідно відмовитися від таких найпоширеніших штампів:

- Перший штамп: «Велика проблема Укрзалізниці – це пасажирські перевезення». Частково це так. Але за попередніми даними згідно з МСФЗ виручка Укрзалізниці від реалізації в 2014 році становила близько 50 млрд грн, з них лише 11% – дохід від пасажирських перевезень! Чи є матеріальною ця стаття, щоб їй приділяти стільки уваги? Можливо, вартість квитків є заниженою? Так! Але вартість квитків упирається у висококонкурентний ринок автобусних перевезень, що в свою чергу практично повністю працює «в чорну» – квитки купуються за готівку, зарплати платяться готівкою, дозволи/ліцензії (якщо вони взагалі є) нерідко отримуються через хабарництво. До того ж обговорення фінансових результатів пасажирських перевезень є спекулятивною темою з причини того, що розподіл витрат між сегментами вантажних і пасажирських перевезень не може бути точним і однозначним, при цьому чинна система розподілу витрат між вантажними і пасажирськими перевезеннями має логічні помилки і неточності.

- Другий штамп: «Укрзалізниця неефективна – тому реформування галузі/компанії потрібно починати з оптимізації бізнес-процесів компанії». Хоча це твердження є правдивим, але саме воно є ключовою «приманкою», що відволікає увагу від найголовнішого – від доходів Укрзалізниці. Більш детально дана тема буде розкрита нижче.

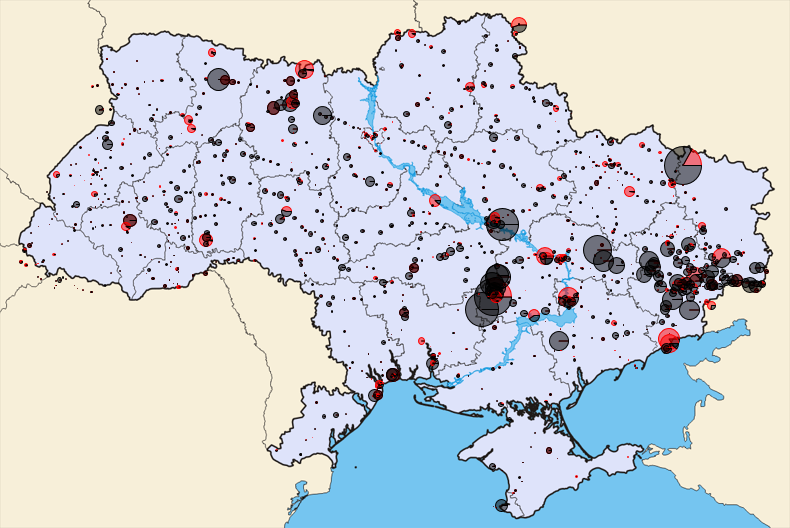

На відміну від загальних даних про транспортування Держкомстату, дані Укрзалізниці мають значно вищий ступінь достовірності. Пропонуємо кілька карт, що допоможуть краще уявити суть економічної системи в Україні. Карта нижче ілюструє «точки виникнення вантажів» із зазначенням характеру вантажу, відправленого в межах України у 2014 році (без транзиту, що становить менше 8% в загальному обсязі відправлених вантажів і має свої особливості). Розмір кола відповідає обсягу відправлених вантажів у 2014 році. Чорний колір – це вантажі сировинного походження, куди входить залізна руда, вугілля, будівельні матеріали (щебінь, пісок), зерно, кокс, деревина. Червоний колір – це вантажі з більшою доданою вартістю, які хоча б умовно можна назвати готовою продукцією – сталь та чавун, світлі нафтопродукти, хімічні та мінеральні добрива, цемент тощо (цей перелік говорить сам за себе – за своєю суттю ці вантажі також є сировиною).

Дана карта однозначно підтверджує, що Укрзалізниця обслуговує переважно вантажі сировинного походження, частка яких згідно з класифікацією становила 82% в 2014 році.

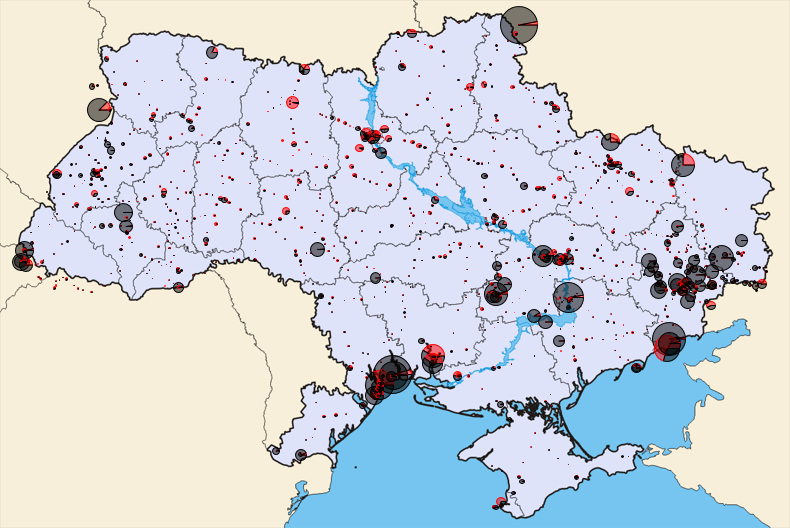

Наступна карта ілюструє точки призначення вантажу. З неї видно, що значна частина призначення вантажів – це експорт. Карта підтверджує, що Україна – це країна з економікою, орієнтованою на експорт сировини.

В даному випадку буде логічним сформулювати політичне запитання: чи потрібно боятися втратити таку «економіку»? Часто обговорюючи ті чи інші реформи, ми чуємо, що вони можуть негативно вплинути на економіку; цілі підприємства, що формують галузі, можуть зупинитися. В основному ці заклики чути з боку гірничовидобувної (залізорудна сировина та вугілля), металургійної та хімічної промисловостей. Але суспільство і уряд мають визначитися, чи зацікавлені вони в існуванні такої економічної системи? Чи готові до складнощів формування нової економічної парадигми? Зміна фокусу розвитку дійсно може призвести до зупинки цілих галузей, що є основою плутократії [2], яка де-факто є панівною формою політичного ладу в Україні протягом останніх 20 років.

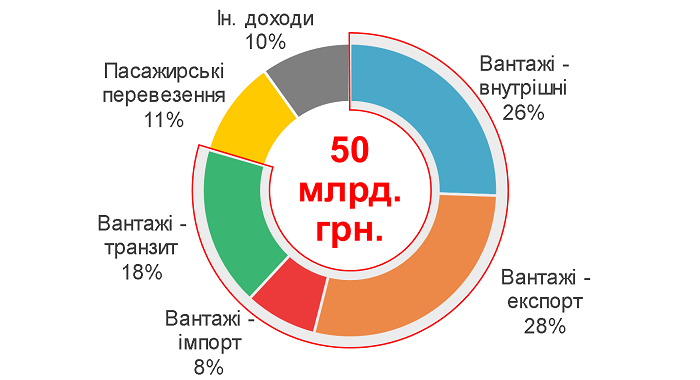

Структура доходів Укрзалізниці в 2014 році виглядає таким чином:

Ключовий бізнес Укрзалізниці – це вантажні перевезення, що генерують близько 80% всіх доходів. Але саме в цьому сегменті спостерігаємо яскравий приклад політичної корупції, що реалізовувалась шляхом неадекватної регуляції галузі, що призводило до заниження доходів залізниці та стимулювання неефективної економічної системи країни на користь ФПГ.

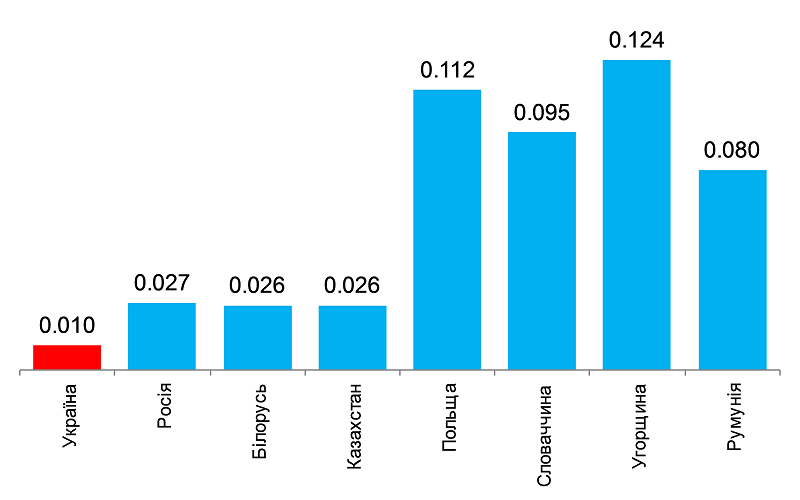

Розглянемо порівняння індикативної вартості перевезення 1 тонни вантажу на 1 кілометр в Україні та сусідніх країнах на однакову відстань в кінці 2014 року в доларах США:

Цей графік потребує коротко прокоментувати витрати залізниці. За попередніми даними згідно з МСФЗ в 2014 році виручка Укрзалізниці становила 50 млрд грн, EBITDA – близько 9 млрд. грн. Отже, сума операційних витрат становила 41 млрд грн, з них понад 55% – це витрати на персонал, всі інші операційні витрати становили 18 млрд грн. На інвестиційну діяльність витратили 4 млрд грн. Таким чином сума потенційних втрат від розкрадання становить не більше 22 млрд грн. А якщо говорити реально, то не більше від половини цієї суми – 11 млрд грн. Але порівнюючи рівень тарифів в Україні та країнах-сусідах – сума недоотриманого доходу становить мінімум 30 млрд. грн. за 2014 рік (62% всіх доходів Укрзалізниці є заниженими як мінімум у два рази). І це без урахування втрат на транзитних вантажах, дискримінації вагонів (в Україні є дві різні ціни на користування вагоном залежно від власника – державний і приватний вагон), дискримінації вантажів на коротких відстанях та проблемних додаткових послугах (наприклад, з подачею зерновозів в період збору врожаю).

Сума недоотриманих доходів практично в три рази вища за суму потенційних розкрадань. Тому саме ця проблема має бути центральною темою не тільки для залізничної галузі, але і для фіскальної системи в Україні. Крім фактору відвертого демпінгу в цінах на перевезення в Україні порівняно з країнами-сусідами має бути поставлене ще одне політичне запитання. Хто з економічних агентів здатен найбільш ефективно в інтересах суспільства використати цей ресурс (30 млрд грн)? Маємо трьох претендентів:

- ФПГ, які де-факто зараз контролюють цей ресурс і в основному направляють на операційну підтримку свого бізнеса, погашення корпоративних боргів, можливо, на інвестиції в бізнес (а це в основному сировинні активи), в політичні проекти та виведення коштів з країни;

- Укрзалізниця, що могла б провести повномасштабну модернізацію своїх активів (якщо не розглядати варіанти неефективного освоєння), що однозначно може запустити мультиплікативний ефект для цілих галузей (хоча знову ж таки цим будуть користуватися в основному ФПГ);

- Держава, що могла б затребувати дивіденди від Укрзалізниці. Питання в тому, наскільки чинна модель українського уряду здатна ефективно використовувати бюджетні ресурси. Хоча в теорії ці кошти можна було б направити як на зменшення державного боргу, так і на цілий комплекс реформ, наприклад, як резерв для проведення радикальної податкової реформи.

Але важливим є не тільки середній рівень тарифів, але і механізм їх формування та вплив на економіку. Формально тарифи на перевезення магістральними лініями в межах України визначаються шляхом застосування базових тарифів, визначених Збірником тарифів, ухваленим в 2009 році. Він містить 29 різних схем тарифікації і має понад 190(!) сторінок. Хоча за чотирма схемами перевозиться 97% усіх вантажів. Даний Збірник пропонує фіксовані цифри, розраховані у 2009 році на основі звітних даних шести залізниць за 2007 рік. Для визначення кінцевого тарифу базовий тариф зі Збірника необхідно помножити на коефіцієнт, що визначається видом вантажу (див. графіки нижче).

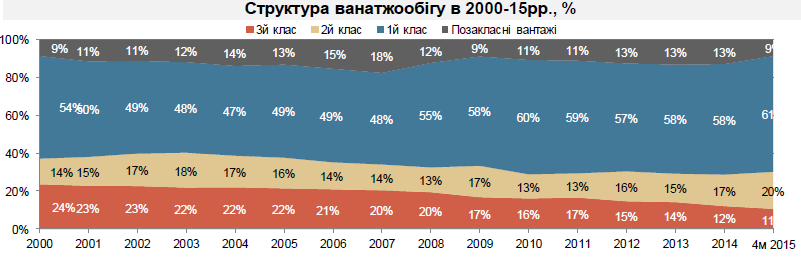

Таким чином понад 70% вантажів перевозяться за низькими тарифами. Результатом цього стало зниження у вантажообігу частки найвигіднішого для залізниці третього класу вантажів з 24% у 2000 році до 12% у 2014 році.

Даний підхід виправдовується тим, що транспортна складова у відносному вираженні має бути однакова для різних товарів. Інша міжнародно визнана концепція (правило Рамсея) стверджує, що ціна на транспортування окремих товарів має бути обернено пропорційною еластичності попиту на ці товари. Все правильно, але необхідно розуміти реалії України, яка є однією з найбідніших країн Європи з найвищим рівнем корупції. Складність ситуації можна продемонструвати такими картами:

- Обсяги перевезень залізної руди за 7 місяців 2015 року (сині кола – точки виникнення вантажу, червоні кола – точки доставки вантажу, розмір пропорційний обсягам). У перевезеннях у межах України (без транзиту) залізна руда забезпечує 25% обсягу (в тоннах) і 30% вантажообігу (в тонно-кілометрах). Але 77% усіх перевезень – це експорт. При цьому залізна руда транспортується в 1,4 рази дешевше, ніж зерно, і в понад 2 рази дешевше, ніж сталь. Іншими словами, Укрзалізниця субсидує виробників залізної руди та інші країни, куди ця руда транспортується. Адже нижча собівартість руди в порту (що включає доставку руди в порт) дає можливість для більш гнучкої цінової політики власників руди на ринках країн-імпортерів руди. Залізну руду в Україні видобувають підприємства двох ФПГ, власники яких де-факто є одними із бенефіціарів української плутократії, яку згадували вище.

2. Обсяги перевезень будівельних матеріалів (в першу чергу – щебеню) за 7 місяців 2015 року (сині кола – точки виникнення вантажу, червоні кола – точки доставки вантажу, розмір пропорційний обсягам). Не зважаючи на військові дії на сході України, Укрзалізниця в 2015 році возить щебінь та інші будматеріали на експорт до Російської Федерації за найнижчими тарифами в Україні. Порівняно з Україною територією Росії щебінь транспортується за тарифом на 27% вищим для приватних вагонів і на 61% вищим для інвентарних вагонів станом на 2 листопада 2015 року).

2. Обсяги перевезень будівельних матеріалів (в першу чергу – щебеню) за 7 місяців 2015 року (сині кола – точки виникнення вантажу, червоні кола – точки доставки вантажу, розмір пропорційний обсягам). Не зважаючи на військові дії на сході України, Укрзалізниця в 2015 році возить щебінь та інші будматеріали на експорт до Російської Федерації за найнижчими тарифами в Україні. Порівняно з Україною територією Росії щебінь транспортується за тарифом на 27% вищим для приватних вагонів і на 61% вищим для інвентарних вагонів станом на 2 листопада 2015 року).

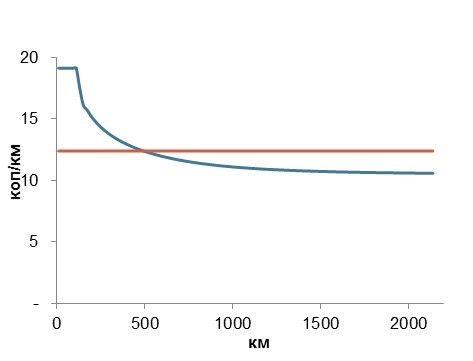

Інший приклад диспропорцій в тарифній політиці – це дискримінація вантажів на коротких відстанях (до 200 км). Базовий тариф складається з двох частин – початково-кінцевих операцій (умовно постійні витрати) та операції руху (змінні витрати). Тариф за операцію руху як правило становить понад 70-80% від усього тарифу. Витрати на переміщення вантажу визначаються двома факторами – відстанню та масою вантажу (тобто витратами енергії локомотива на переміщення вантажу). Вартість операції руху з перевезення 1 тонни вантажу на 1 км для першої найпоширенішої схеми згідно зі Збірником тарифів виглядає таким чином:

Методологія спирається на коефіцієнти k і kL. В Укрзалізниці природу даних коефіцієнтів пояснюють «зв’язком» з радянською системою, коли перевезення на довгі відстані заохочувалися, а на короткі відстані не стимулювалися. Як видно з графіка ліворуч вартість перевезення 1 тонни вантажу в операції руху на відстань до 200 км є на 20-35% дорожчою, ніж для перевезення на 500 км. Чим далі доставляється вантаж, тим це дешевше.

Така методологія призводить до того, що на короткому плечі практично всі вантажі 2го та 3го класів транспортуються вантажівками. Доказом цього є карта навантаження і призначення зерна за 7 місяців 2015 року. На півдні України також вирощують зернові, але залізниця транспортує лише незначний обсяг, а вантажівки, що рухаються з порушенням усіх можливих вагових норм, знищують автомобільні дороги.

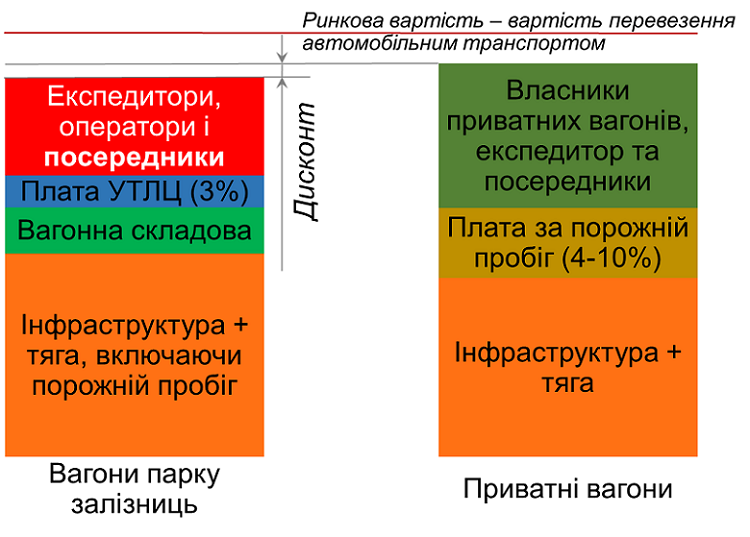

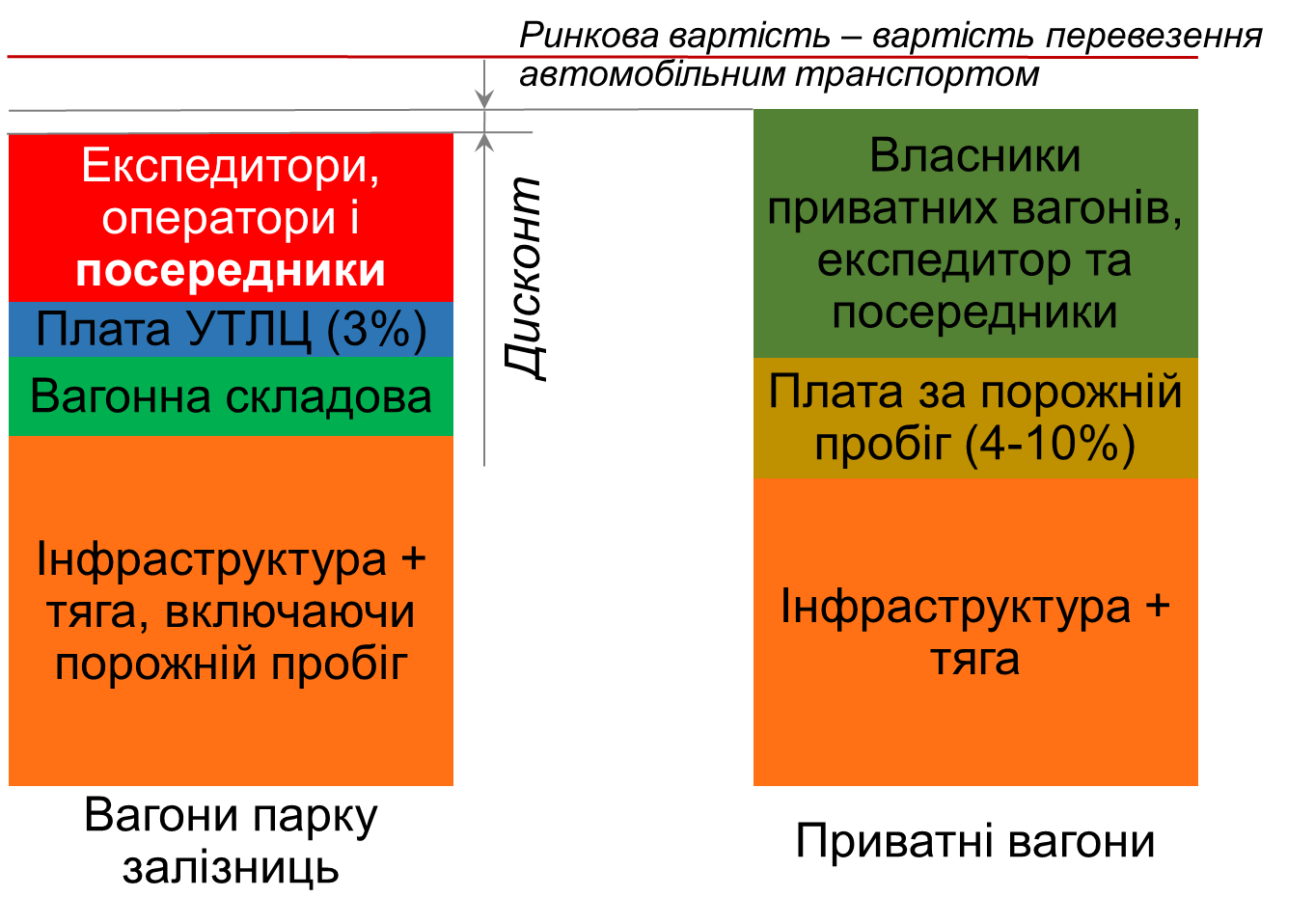

Іншим прикладом є дискримінація вагонів, що перебувають у власності Укрзалізниці. Формально вартість використання вагона парку Укрзалізниці може бути на 5-50% нижчою, ніж при використанні приватного вагона, що призвело до виникнення цілої посередницької індустрії, найбільше від якої потерпають зерновози та піввагони.

Дана система тарифів на вантажні перевезення призводила до деградації залізниці, а також стимулювала розвиток сировинних галузей, що вело до виродження економічної системи країни, адже за своєю бізнес-моделлю сировинні активи не потребують фундаментальних досліджень, інвестицій в інновації. Тому поступова або повна ліквідація класів транспортування вантажів залізничним транспортом в України має стати центральним кроком в процесі фактичного реформування залізниці. Основним завданням такого кроку має стати створення рівних умов транспортування залізницею, тобто усунення дискримінації та неявного крос-субсидіювання між галузями. Якщо певний бізнес існує тільки через те, що він субсидується низьким тарифом на перевезення залізницею, це не бізнес, яким він має бути.

Коли йде мова про те, що в процесі реформування Укрзалізниця має виробити чітку систему формування тарифів, засновану на економічному детермінізмі та найкращому міжнародному досвіді, з цим важко сперечатися. Так, це потрібно зробити. Але є кілька особливостей:

- Згідно із законодавством Європейського Союзу, кінцеві тарифи на вантажні перевезення не регулюються, це відкритий ринок, як з точки зору конкуренції з автотранспортом, так і з точки зору допуску приватних перевізників. Регулюванню підлягають лише тарифи на доступ до інфраструктури. В Україні ж поки що регулюється кінцевий тариф і не виключено, що сировинне лобі зробить все можливе, щоб такий підхід зберігався далі;

- Спілкування з німецьким регулятором (Bundesnetzagentur) підтверджує, що незважаючи на досить складні теоретичні концепції, використання математичних моделей, в основі як чинної системи тарифікації доступу до інфраструктури, так і нової, що зараз розробляється інфраструктурними менеджерами в Німеччині, лежить “judgement”, тобто судження про ті чи інші критичні вихідні положення. Іншими словами, основні драйвери ціноутворення визначаються в процесі політичних переговорів;

- Система управлінського обліку, що зараз працює в Укрзалізниці, є застарілою і не дасть можливість побудувати вичерпну, детальну і коректну аналітику всіх витрат, що має бути відправною точкою для формування деталізованої тарифної системи.

Тому необхідно сфокусуватися на кількох швидких і практичних кроках, що мають лібералізувати ринок вантажних перевезень:

- Концепція класів вантажів має бути ліквідована;

- Середній рівень тарифів має бути піднятий як мінімум до рівня 2013 року в доларах США;

- Має бути усунена дискримінація вагонів;

- Має бути усунена дискримінація перевезень на короткі відстані.

Паралельно всередині самої Укрзалізниці відносно формування нової тарифної політики мають бути запущені процеси реструктуризації:

- Повна зміна фінансової функції, що має перетворитися з місця механічного сумування цифр, природу яких ніхто не розуміє, на службу підготовки інформації для прийняття управлінських рішень;

- Має бути створена група, яка займатиметься стратегією розвитку тарифної політики. Результатом має стати проста і прозора система/методологія формування тарифів на вантажні перевезення.

Надзвичайної ваги має питання, хто буде реалізовувати і впроваджувати зміни? У світі мало прикладів, коли залізничні компанії успішно самі себе змогли реформувати. Процес пошуку «нових» людей з відкритим світоглядом і ринково-орієнтованим підходом розпочався. Можливо, саме вони зможуть розробити і розвинути нову бізнес-модель компанії. Але для цього вони повинні мати нульову толерантністю до корупції і готовність до жорстокої боротьби.

Contra Spem Spero [3]

Примітки

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний

{kind=link}