Необходимо сфокусироваться на нескольких быстрых и практических шагах, которые должны либерализовать рынок грузовых перевозок — ликвидировать концепцию классов грузов, поднять средний уровень тарифов как минимум до уровня 2013 года, устранить дискриминацию вагонов и дискриминацию перевозок на короткие расстояния.

После подписания Соглашения об ассоциации между Украиной и Европейским Союзом, Украина взяла на себя обязательства кардинально изменить железнодорожную отрасль, открыв рынок для частных перевозчиков и изменив принципы ценообразования. Статья Ивана Макушенко, советника министра инфраструктуры, продолжает дискуссию о реформе Укрзализныци. Автор убежден, что необходимо сфокусироваться на нескольких быстрых и практических шагах, которые должны либерализовать рынок грузовых перевозок — ликвидировать концепцию классов грузов, поднять средний уровень тарифов как минимум до уровня 2013 года, устранить дискриминацию вагонов и дискриминацию перевозок на короткие расстояния.

Согласно данным Госкомстата Украины за 9 месяцев 2015 года железнодорожный транспорт обеспечил 62% грузооборота в стране, а если исключить из этой статистики трубопроводы, то железная дорога сгенерировала 83% грузооборота.

Так выглядит официальная статистика, от которой отталкиваются дальнейшие исследования. Но пользуясь этими цифрами нужно иметь в виду, что они являются искаженными. В случае с транспортом — учитывает ли статистика перевозки автотранспортом молочной продукции из Львовской или Винницкой областей в Киев, учитывается ли транспортировка собранного зерна с поля до ближайшего элеватора? Юридически статус Укрзализныци признан как естественная монополия. Хотя и пассажирские, и грузовые перевозки являются достаточно конкурентными рынками, если принимать во внимание автотранспорт. После подписания Соглашения об ассоциации между Украиной и Европейским Союзом, Украина взяла на себя обязательства кардинально изменить отрасль, открыв рынок для частных перевозчиков и изменив принципы ценообразования.

Прежде чем перейти к обсуждению экономического значения железной дороги, необходимо отказаться от таких распространенных штампов:

- Первый штамп: «Большая проблема Укрзализныци — это пассажирские перевозки». Отчасти это так. Но по предварительным данным согласно с МСФО выручка Укрзализныци от реализации в 2014 году составила около 50 млрд грн, из них только 11% — доход от пассажирских перевозок! Является ли эта статья материальной, чтобы ей уделять столько внимания? Возможно, стоимость билетов занижена? Да! Но стоимость билетов упирается в высококонкурентный рынок автобусных перевозок, который, в свою очередь, практически полностью работает «в черную» — билеты покупаются за наличные, зарплаты платятся наличными, разрешения /лицензии (если они вообще есть) нередко получают с помощью взяток. К тому же, обсуждение финансовых результатов пассажирских перевозок является спекулятивной темой по причине того, что распределение расходов между сегментами грузовых и пассажирских перевозок не может быть точным и однозначным, при этом действующая система распределения затрат между грузовыми и пассажирскими перевозками имеет логические ошибки и неточности.

- Второй штамп: «Укрзализныця неэффективна — поэтому реформирование отрасли/компании нужно начинать с оптимизации бизнес-процессов компании». Хотя это и правдивое утверждение, но именно оно является ключевой «приманкой», к оторая отвлекает внимание от главного — от доходов Укрзализныци. Более подробно данная тема будет раскрыта ниже.

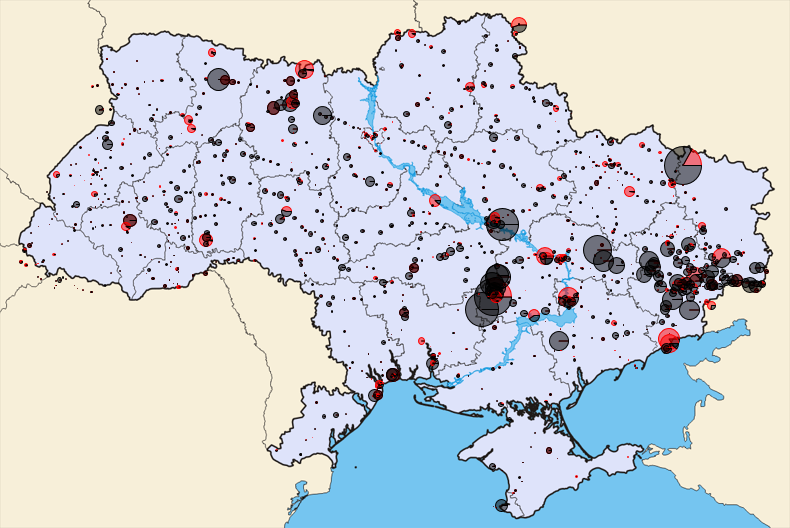

В отличие от общих данных о транспортировке Госкомстата, данные Укрзализныци имеют значительно более высокую степень достоверности. Предлагаем несколько карт, которые помогут лучше представить суть экономической системы в Украине. Карта ниже иллюстрирует «точки возникновения грузов» с указанием характера груза, отправленного в пределах Украины в 2014 году (без транзита, который составляет менее 8% в общем объеме отправленных грузов и имеет свои особенности). Размер круга соответствует объему отправленных грузов в 2014 году. Черный цвет — это грузы сырьевого происхождения, куда входит железная руда, уголь, строительные материалы (щебень, песок), зерно, кокс, древесина. Красный цвет — это грузы с большей добавленной стоимостью, которые хотя бы условно можно назвать готовой продукцией — сталь и чугун, светлые нефтепродукты, химические и минеральные удобрения, цемент и т.д. (этот перечень говорит сам за себя — по своей сути эти грузы также являются сырьем).

Данная карта однозначно подтверждает, что Укрзализныця обслуживает преимущественно грузы сырьевого происхождения, доля которых в соответствии с классификацией составляла 82% в 2014 году.

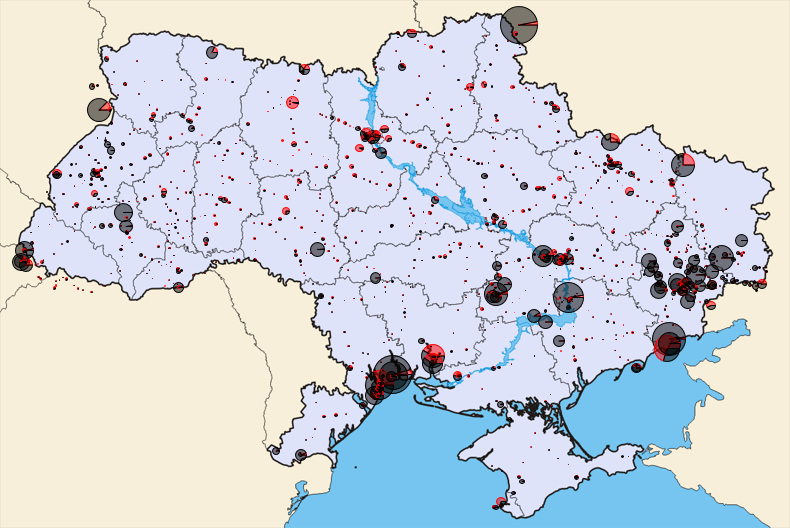

Следующая карта иллюстрирует точки назначения грузов. Из нее видно, что значительная их часть — это экспорт. Карта подтверждает, что Украина — это страна с экономикой, ориентированной на экспорт сырья.

В данном случае будет логично сформулировать политический вопрос: нужно ли опасаться потери такой «экономики»? Часто обсуждая те или иные реформы, мы слышим, что они могут негативно повлиять на экономику; целые предприятия, которые формируют отрасли, могут остановиться. В основном эти призывы слышны со стороны горнодобывающей (железорудное сырье и уголь), металлургической и химической промышленностей. Но общество и правительство должны определиться, заинтересованы ли они в существовании такой экономической системы? Готовы ли к сложностям формирования новой экономической парадигмы? Изменение фокуса развития действительно может привести к остановке целых отраслей, составляющих основу плутократии [2], которая де-факто является господствующей формой политического строя в Украине за последние 20 лет.

Структура доходов Укрзализныци в 2014 году выглядит следующим образом:

Ключевой бизнес Укрзализныци — это грузовые перевозки, которые генерируют около 80% всех доходов. Но именно в этом сегменте наблюдаем яркий пример политической коррупции, которая реализовывалась путем неадекватной регуляции отрасли, что приводило к занижению доходов железной дороги и стимулированию неэффективной экономической системы страны в пользу ФПГ.

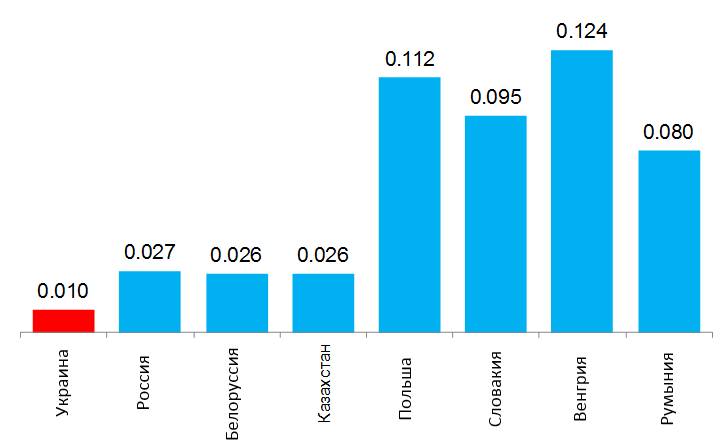

Рассмотрим сравнение индикативной стоимости перевозки 1 тонны груза на 1 километр в Украине и в соседних странах на одинаковое расстояние в конце 2014 года в долларах США:

Этот график требует вкратце прокомментировать расходы железной дороги. По предварительным данным согласно с МСФО в 2014 году выручка Укрзализныци составила 50 млрд грн, EBITDA — около 9 млрд. грн. Следовательно, сумма операционных расходов составила 41 млрд грн, из них более 55% — это расходы на персонал, все остальные операционные расходы составили 18 млрд грн. На инвестиционную деятельность потратили 4 млрд грн. Таким образом сумма потенциальных потерь от хищения составляет не более 22 млрд грн. А если говорить реально, то не более половины этой суммы — 11 млрд грн. Но, сравнивая уровень тарифов в Украине и в соседних странах, сумма недополученного дохода составляет минимум 30 млрд. грн. за 2014 год (62% всех доходов Укрзализныци занижены как минимум в два раза). И это без учета потерь на транзитных грузах, дискриминации вагонов (в Украине есть две разные цены на пользование вагоном в зависимости от владельца — государственный и частный вагон), дискриминации грузов на коротких расстояниях и проблемных дополнительных услуг (например, с подачей зерновозов в период сбора урожая).

Сумма недополученных доходов практически в три раза превышает сумму потенциальных хищений. Поэтому именно эта проблема должна быть центральной темой не только для железнодорожной отрасли, но и для фискальной системы в Украине. Кроме фактора откровенного демпинга в ценах на перевозки в Украине в сравнении со странами-соседями должно быть поставлено еще один политический вопрос. Кто из экономических агентов способен наиболее эффективно в интересах общества использовать этот ресурс (30 млрд грн)? Есть три претендента:

- ФПГ, которые де-факто сейчас контролируют этот ресурс и в основном направляют на операционную поддержку своего бизнеса, погашение корпоративных долгов, возможно, на инвестиции в бизнес (а это в основном сырьевые активы), в политические проекты и вывод средств за пределы страны;

- Укрзализныця, которая могла бы провести полномасштабную модернизацию своих активов (если не рассматривать варианты неэффективного освоения), что однозначно может запустить мультипликативный эффект для целых отраслей (хотя опять же этим будут пользоваться в основном ФПГ);

- Государство, которое могло бы потребовать дивиденды от Укрзализныци. Вопрос в том, насколько действующая модель украинского правительства способна эффективно использовать бюджетные ресурсы. Хотя в теории эти средства можно было бы направить как на уменьшение государственного долга, так и на целый комплекс реформ, например, в качестве резерва для проведения радикальной налоговой реформы. Украина Россия Белоруссия Польша Словакия Венгрия Румыния

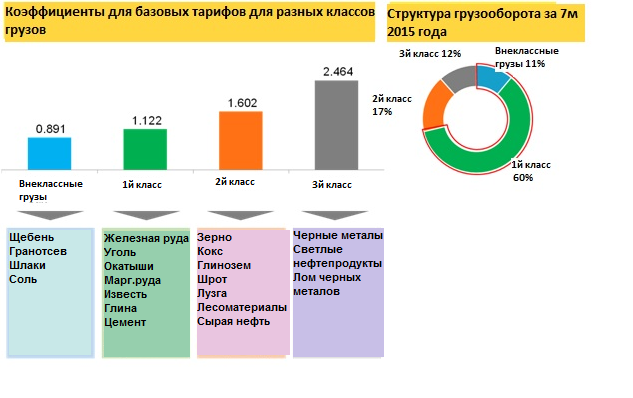

Но важным является не только средний уровень тарифов, но и механизм их формирования и влияние на экономику. Формально тарифы на перевозку магистральными линиями в пределах Украины определяются путем применения базовых тарифов, определенных Сборником тарифов, принятым в 2009 году. Он содержит 29 различных схем тарификации и насчитывает более 190 (!) страниц. Хотя по четырем схемам перевозится 97% всех грузов. Данный Сборник предлагает фиксированные цифры, рассчитанные в 2009 году на основе отчетных данных шести железных дорог за 2007 год. Для определения конечного тарифа базовый тариф из Сборника необходимо умножить на коэффициент, который определяется видом груза (см. графики ниже).

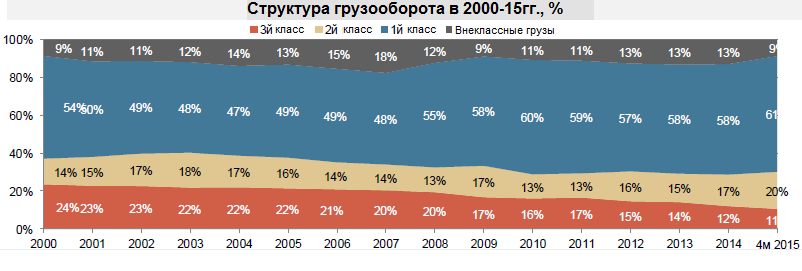

Таким образом, более 70% грузов перевозятся по низким тарифам. Результатом этого стало снижение в грузообороте доли выгодного для железной дороги третьего класса грузов с 24% в 2000 году до 12% в 2014 году.

Данный подход оправдывается тем, что транспортная составляющая в относительном выражении должна быть одинакова для различных товаров. Другая признанная на международном уровне концепция (правило Рамсея) утверждает, что цена на транспортировку отдельных товаров должна быть обратно пропорциональной эластичности спроса на эти товары. Все правильно, но необходимо понимать реалии Украины, которая является одной из беднейших стран Европы с самым высоким уровнем коррупции. Сложность ситуации можно продемонстрировать следующими картами:

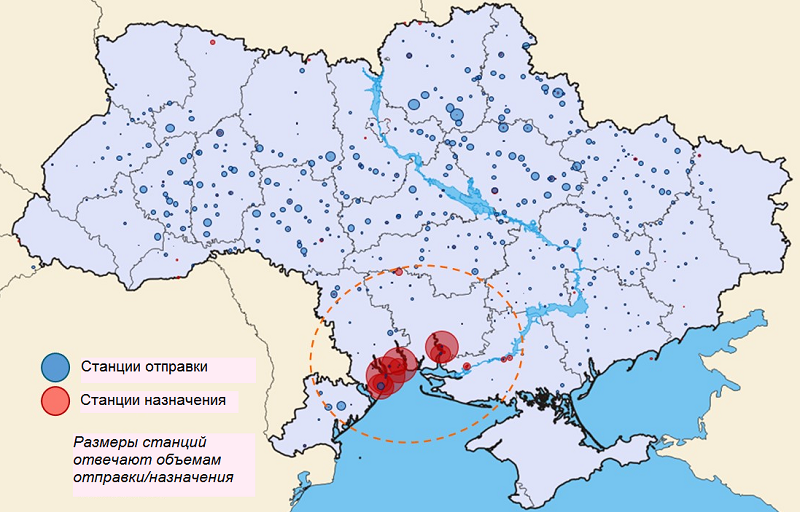

- Объемы перевозок железной руды за 7 месяцев 2015 года (синие круги — точки возникновения груза, красные круги — точки доставки груза, размер пропорционален объемам). В перевозках в пределах Украины (без транзита) железная руда обеспечивает 25% объема (в тоннах) и 30% грузооборота (в тонно-километрах). Но 77% всех перевозок — это экспорт. При этом железная руда транспортируется в 1,4 раза дешевле, чем зерно, и более чем в 2 раза дешевле, чем сталь. Иными словами, Укрзализныця субсидирует производителей железной руды и другие страны, куда эта руда транспортируется. Ведь более низкая себестоимость руды в порту (что включает доставку руды в порт) дает возможность для более гибкой ценовой политики владельцев руды на рынках стран-импортеров руды. Железную руду в Украине добывают предприятия двух ФПГ, владельцы которых де-факто являются одними из бенефициаров украинской плутократии, о которой упоминалось выше.

2. Объемы перевозок строительных материалов (в первую очередь — щебня) за 7 месяцев 2015 года (синие круги — точки возникновения груза, красные круги — точки доставки груза, размер пропорционален объемам). Несмотря на военные действия на востоке Украины, Укрзализныця в 2015 году возит щебень и другие стройматериалы на экспорт в Российскую Федерацию по самым низким тарифам в Украине. По сравнению с Украиной по территории России щебень транспортируется по тарифу на 27% выше для частных вагонов и на 61% выше для инвентарных вагонов по состоянию на 2 ноября 2015 года).

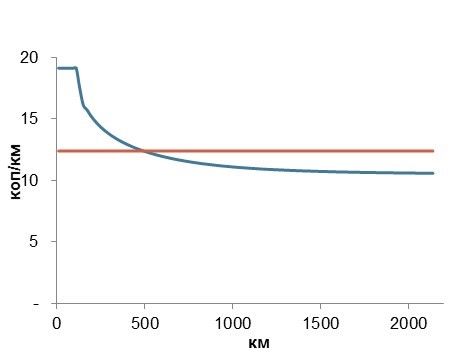

Другой пример диспропорций в тарифной политике — это дискриминация грузов на коротких расстояниях (до 200 км). Базовый тариф состоит из двух частей — начально-конечных операций (условно постоянные затраты) и операций движения (переменные затраты). Тариф за операцию движения, как правило, составляет более 70-80% от всего тарифа. Расходы на перемещение груза определяются двумя факторами — расстоянием и массой груза (то есть затратами энергии локомотива на перемещение груза). Стоимость операции движения по перевозке 1 тонны груза на 1 км для первой распространенной схемы согласно Сборнику тарифов выглядит следующим образом:

Методология опирается на коэффициенты k и kL. В Укрзализныце природу этих коэффициентов объясняют «связью» с советской системой, когда перевозки на длинные расстояния поощрялись, а на короткие расстояния не стимулировались. Как видно из графика ниже стоимость перевозки 1 тонны груза в операции движения на расстояние до 200 км на 20-35% дороже, чем для перевозки на 500 км. Чем дальше доставляется груз, тем дешевле.

Такая методология приводит к тому, что на коротком плече практически все грузы 2го и 3го классов транспортируются грузовиками. Доказательством этого является карта погрузки и назначения зерна за 7 месяцев 2015 года. На юге Украины также выращивают зерновые, но железная дорога транспортирует лишь незначительный объем, а грузовики, движущиеся с нарушением всех возможных весовых норм, уничтожают автомобильные дороги.

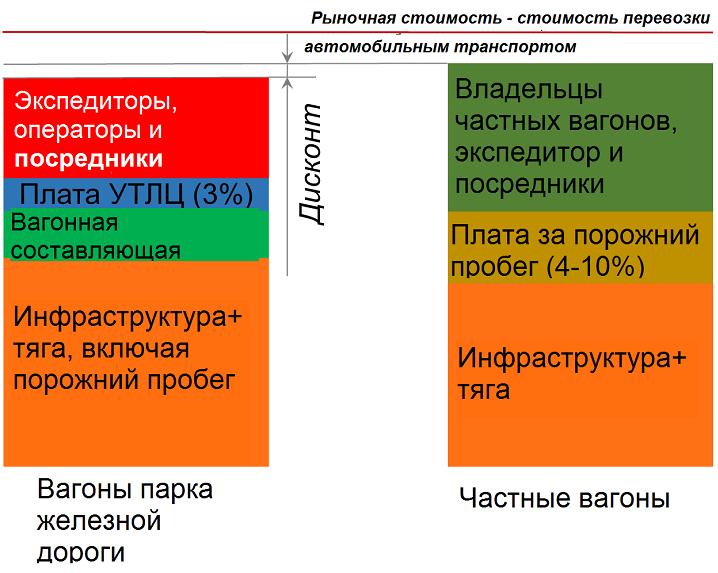

Другим примером является дискриминация вагонов, находящихся в собственности Укрзализныци. Формально стоимость использования вагона парка Укрзализныци может быть на 5-50% ниже, чем при использовании частного вагона, что привело к возникновению целой посреднической индустрии, больше всего от которой страдают зерновозы и полувагоны.

Такая система тарифов на грузовые перевозки способствовала деградации железной дороги, а также стимулировала развитие сырьевых отраслей, что вело к вырождению экономической системы страны, ведь согласно своей бизнес-модели сырьевые активы не требуют фундаментальных исследований, инвестиций в инновации. Поэтому постепенная или полная ликвидация классов транспортировки грузов железнодорожным транспортом в Украине должна стать центральным шагом в процессе фактического реформирования железной дороги. Основной задачей такого шага должно стать создание равных условий транспортировки по железной дороге, то есть устранение дискриминации и неявного кросс-субсидирования между отраслями. Если определенный бизнес существует только потому, что он субсидируется низким тарифом на перевозку по железной дороге, это не бизнес, каким он должен быть.

Когда идет речь о том, что в процессе реформирования Укрзализныця должна выработать четкую систему формирования тарифов, основанную на экономическом детерминизме и лучшем международном опыте, с этим трудно спорить. Да, это нужно сделать. Но есть несколько особенностей:

- В соответствии с законодательством Европейского Союза, конечные тарифы на грузовые перевозки не регулируются, это открытый рынок, как с точки зрения конкуренции с автотранспортом, так и с точки зрения допуска частных перевозчиков. Регулированию подлежат только тарифы на доступ к инфраструктуре. В Украине же пока регулируется конечный тариф и не исключено, что сырьевое лобби сделает все возможное, чтобы такой подход сохранялся и далее;

- Общение с немецким регулятором (Bundesnetzagentur) подтверждает, что, несмотря на достаточно сложные теоретические концепции, использование математических моделей, в основе как действующей системы тарификации доступа к инфраструктуре, так и новой, которая сейчас разрабатывается инфраструктурными менеджерами в Германии, лежит «judgement», то есть суждения о тех или иных критических исходных положениях. Иными словами, основные драйверы ценообразования определяются в процессе политических переговоров;

- Система управленческого учета, которая сейчас работает в Укрзализныце, устарела и не даст возможность построить исчерпывающую, подробную и корректную аналитику всех расходов, которые должны быть отправной точкой для формирования детализированной тарифной системы.

Поэтому необходимо сфокусироваться на нескольких быстрых и практических шагах, которые должны либерализовать рынок грузовых перевозок:

- Концепция классов грузов должна быть ликвидирована;

- Средний уровень тарифов должен быть поднят как минимум до уровня 2013 года в долларах США;

- Должна быть устранена дискриминация вагонов;

- Должна быть устранена дискриминация перевозок на короткие расстояния.

Параллельно внутри самой Укрзализныци относительно формирования новой тарифной политики должны быть запущены процессы реструктуризации:

- Полное изменение финансовой функции, которая должна превратиться с места механического суммирования цифр, природу которых никто не понимает, на службу подготовки информации для принятия управленческих решений;

- Должна быть создана группа, которая будет заниматься стратегией развития тарифной политики. Результатом должна стать простая и прозрачная система/методология формирования тарифов на грузовые перевозки.

Чрезвычайно важным является вопрос, кто будет реализовывать и внедрять изменения? В мире мало примеров, когда железнодорожные компании успешно смогли реформировать себя. Процесс поиска «новых» людей с открытым мировоззрением и рыночно-ориентированным подходом начался. Возможно, именно они смогут разработать и развить новую бизнес-модель компании. Но для этого они должны демонстрировать нулевую толерантность к коррупции и готовность к жестокой борьбе.

Contra Spem Spero [3]

Примечания

Предостережение

Автор не является сотрудником, не консультирует, не владеет акциями и не получает финансирования ни от одной компании или организации, которая имела бы пользу от этой статьи, а также никак с ними не связан.