В Україні, де для деяких політичних сил подібний порядок денний є постійним, теж вирішили не пасти задніх та скористатись світовим трендом задля реалізації заходів підтримки національної промисловості. Цього разу новим (старим) – шляхом запровадження критеріїв локалізації в публічних закупівлях. Зокрема, влітку з’явився законопроект №3739 «…щодо створення передумов для сталого розвитку та модернізації вітчизняної промисловості». Верховна Рада вже навіть проголосувала за нього у першому читанні.

Витоки локалізації. Повернення до протекціонізму

Запровадження критеріїв локалізації слід розглядати в ширшому контексті політики протекціонізму, яку обережно починає провадити Україна. Протекціонізм обмежує міжнародну торгівлю для допомоги вітчизняній промисловості. На перший погляд така політика здається розумною. Але насправді від неї виграють лише окремі виробники, а суспільство загалом програє. Адже неефективність, що виникає в інших секторах через локалізацію, фактично зменшує ефект від зростання робочих місць та можливості досягнення економії на масштабі, підриваючи первісні цілі запровадження локалізації.

Локалізація, більш відома в міжнародній економіці як «Local content requirements» (LCRs) – перший з набору можливих протекціоністських заходів. Це найменш очевидний та доволі гнучкий механізм, який дозволяє зменшити імпорт, встановивши вимогу, в якій заявлена частина або частини продукту повинні бути виготовлені всередині країни.

Всупереч давнім та переважно негативним доказам впливу локалізації на економічний розвиток та торгівлю, вона досі відіграє важливу роль в економічній політиці. За оцінкою ОЕСР, з часу фінансової кризи 2008 року урядами було вжито понад 340 заходів з локалізації, включаючи понад 145 нових вимог щодо місцевого вмісту. Метою цих заходів переважно було підвищення зайнятості та обсягів виробництва.

Хоча локалізація може допомогти урядам досягти певних короткотермінових цілей, такі заходи підривають довгострокову конкурентоспроможність. Так, за оцінками ОЕСР, від запровадження лише близько 8% усіх локалізаційних заходів, що мали місце в світі у 2015, світова торгівля втратила майже 23 млрд. дол США. Ще близько 5 млрд. дол США доходів втратили глобальні компанії.

Втім, попри однозначну позицію експертного середовища, ЄС та інших партнерів України, що бачать у проекті закону №3739 великі корупційні ризики, економічні втрати та порушення взятих міжнародних зобов’язань, у владі існує значна кількість людей, які планують таки запровадити локалізацію. Більше того, локалізація може стати лише першою з пулу протекціоністських ініціатив. Решта – тарифи, субсидії, квоти тощо – здатні принести ще більше збитків як економіці країни, так і її репутації.

Тож чим керуються прихильники протекціонізму? Кого та від кого вони намагаються захистити та чи стане шкурка за виправу?

Примарний ворог. Українських виробників немає від кого захищати

Звернімося до фактів. Розглянемо кілька груп товарів, для яких пропонує запровадити локалізацію законопроект 3739. Це насамперед транспорт, а також промислове обладнання.

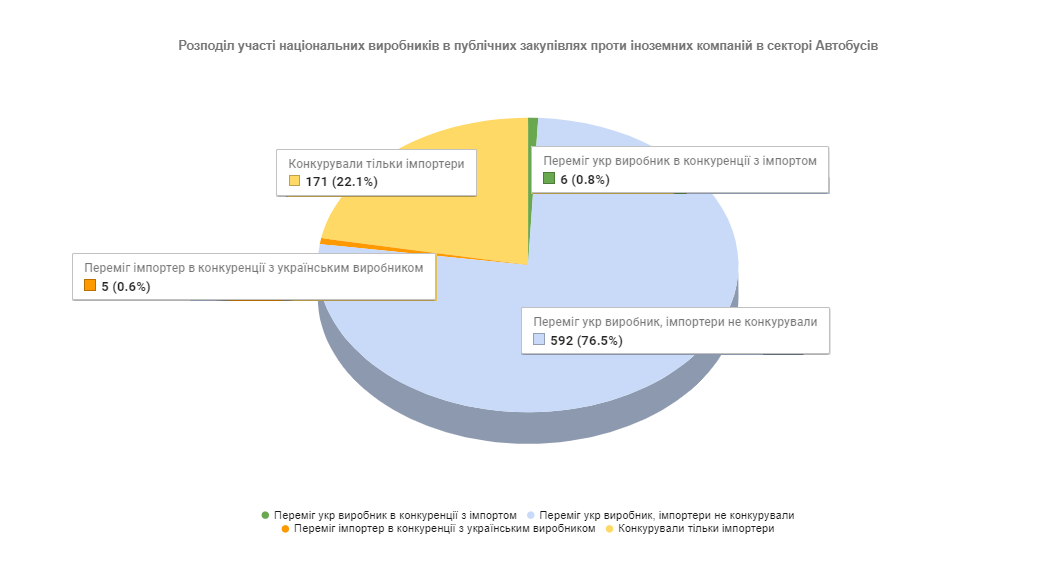

Згідно з оцінками експертів Мінекономіки, серед закупівель автобусів, які підпадають під дію законопроекту, у 2018-2019 рр. у 77,3% випадків (597 закупівельних процедур) українські виробники змагалися між собою. (Йдеться про коди СPV: 34120000-4 Мототранспортні засоби для перевезення 10 і більше осіб, 34121000-1 Міські та туристичні автобуси, 34121100-2 Громадські автобуси, 34121500-6 Туристичні автобуси). Частка імпортерів за цими кодами становить 22,7 % (177 процедур): це випадки, коли участь у тендері брали лише іноземні виробники, або ж вони вигравали у конкуренції з українськими компаніями (рис. 1, 2).

Рисунок 1. Розподіл участі національних виробників в публічних закупівлях проти іноземних компаній в секторі автобусів 2018-2019

Джерело: Розрахунки експертів RST на основі даних Електронної системи закупівель Prozorro

Із 49 тендерів, за результатами яких було придбано автобуси іноземних виробників, постачальники українського товару брали участь лише у чотирьох, проте програли за ціною. Чому у цих тендерах українські виробники майже не брали участі – невідомо. Якщо тендерні умови були виписані під конкретних іноземних виробників автобусів, то українські компанії могли оскаржити дискримінаційні умови тендеру в АМКУ. Але цього ніхто не робив. Тому логічно припустити, що наші виробники взагалі не могли запропонувати необхідний товар.

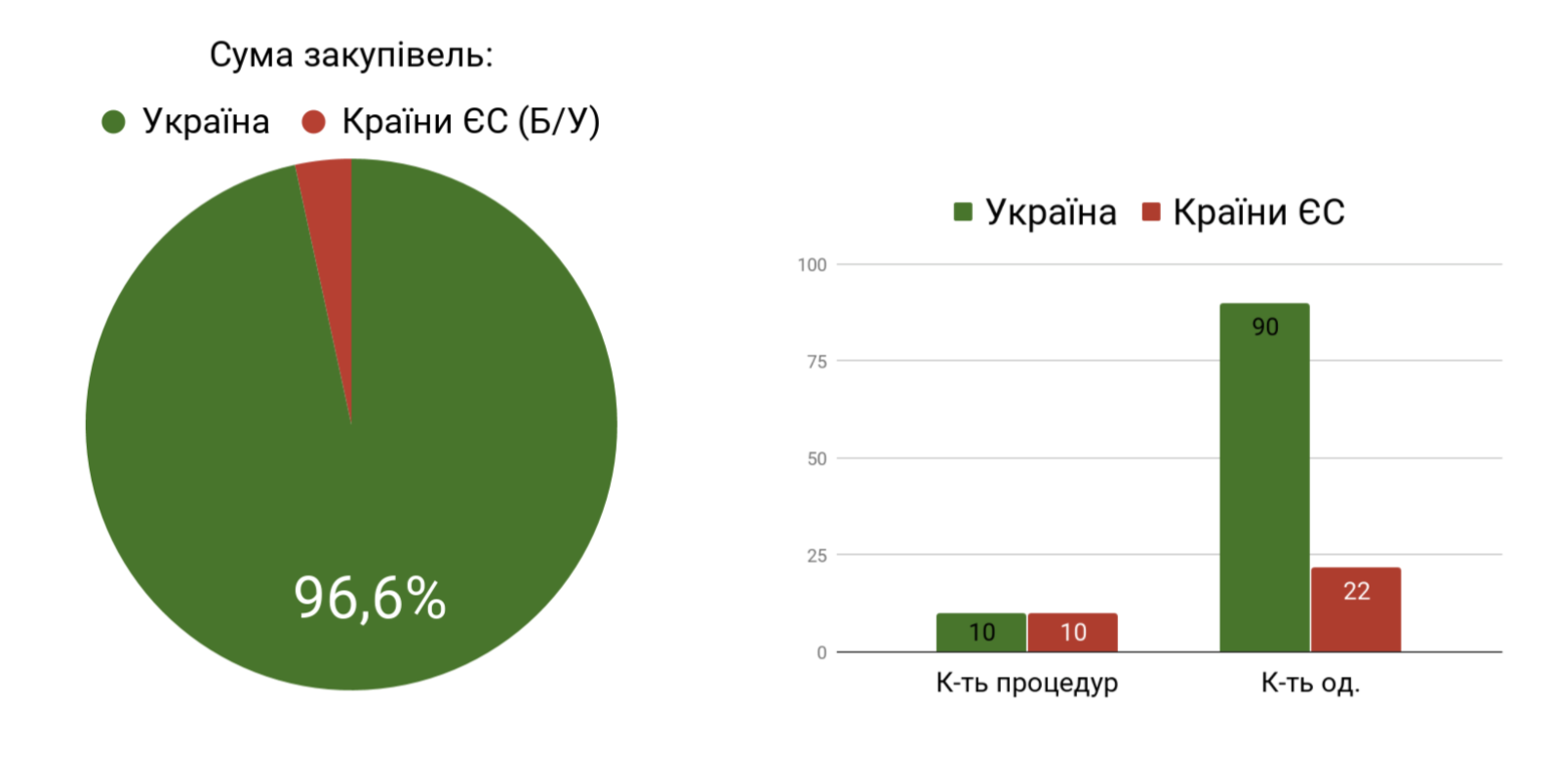

Рисунок 2. Аналіз закупівель автобусів у Prozorro за сумою договорів, кількістю закупівельних процедур та куплених одиниць автобусів, 2017-2019 рр.

Джерело: Розрахунки експертів RST на основі даних Електронної системи закупівель

Ми проаналізували закупівлі інших товарів, які згадуються у законопроекті про локалізацію. Це вагони/піввагони (2017-209 рр.) та трамваї і тролейбуси (2018-2019 рр). Всього проведено 26 процедур закупівель рейкового рухомого складу на суму 5.39 млрд грн, придбано 746 одиниць техніки, зокрема:

- 8 процедур закупівлі вагонів/напіввагонів, придбано 573 одиниці на суму майже 3 млрд грн. Усі – українського виробництва.

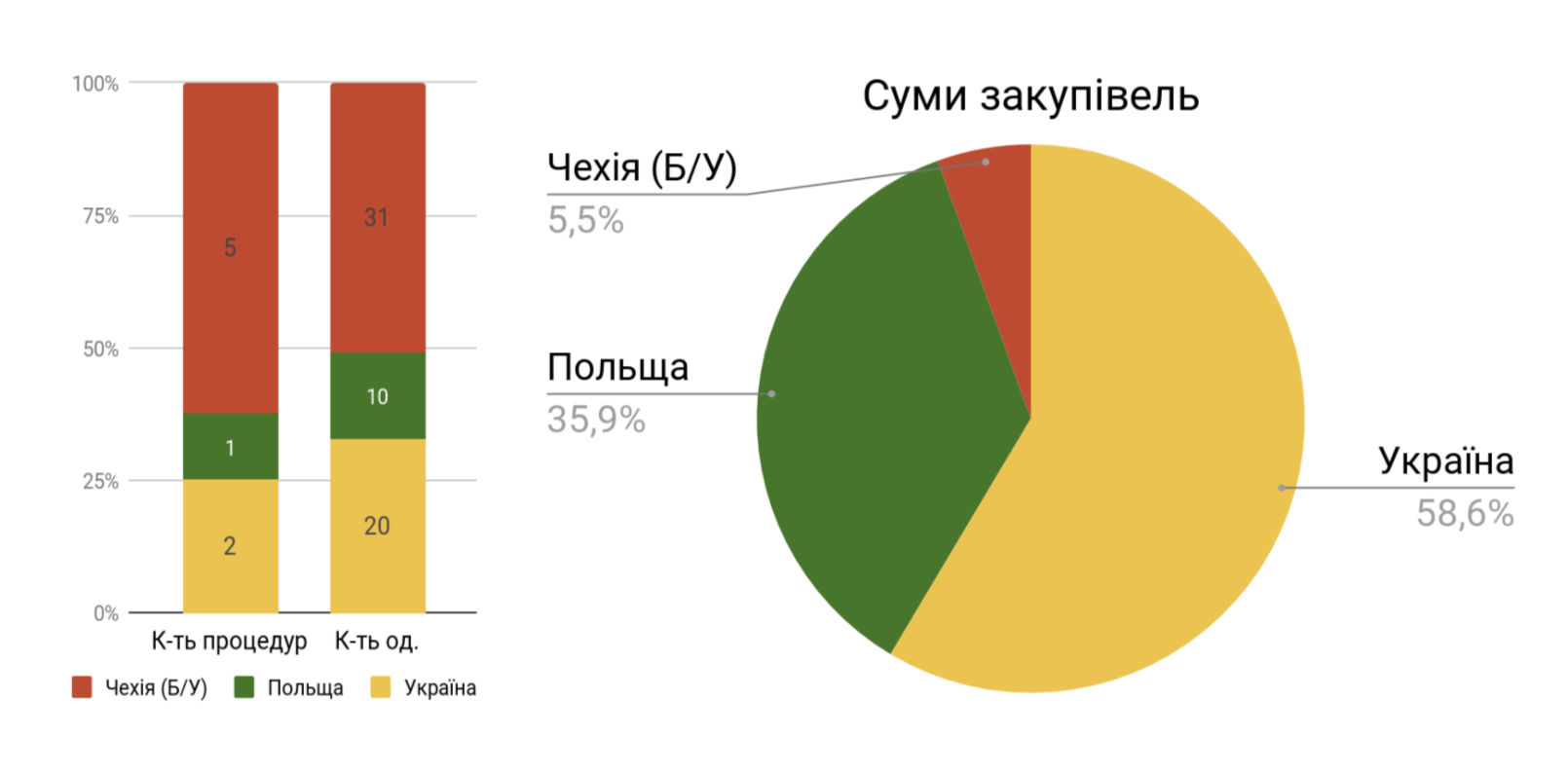

- 8 процедур закупівлі трамваїв, придбано 86 одиниць на суму майже 1.6 млрд грн. Із них 20 штук на суму 926,8 млн грн – українського виробництва. За кількістю це 32,8%, за вартістю 58,6% (рис. 4);

- 20 процедур закупівлі тролейбусів. Придбано 112 одиниць на суму 809,8 млн грн. Із них 90 шт на 782,1 млн грн (80,4% за кількістю та 96,6% за вартістю) – українського виробництва (рис. 3).

Рисунок 3. Аналіз закупівель тролейбусів у Prozorro за сумою договорів, кількістю процедур та одиниць 2017-2019

Джерело: Розрахунки експертів RST на основі даних Електронної системи закупівель

Рисунок 4. Аналіз закупівель трамваїв у Prozorro за сумою договорів, кількістю процедур та одиниць 2017-2019

Джерело: Розрахунки експертів RST на основі даних Електронної системи закупівель

Важливо, що українські трамваї та тролейбуси найдешевші серед нових та перемагають за ціною пропозиції іноземних виробників, проте міста обирають техніку іноземного виробництва, що була у вжитку, яка в рази дешевша від нової.

Прикладом є закупівля 5 вживаних трамвайних вагонів TatraKT4D з міста Ерфурт (Німеччина) на суму 254 тис. євро та 30 вживаних трамвайних вагонів 1435мм з м. Берліна (Німеччина) на суму 782 тис. євро в межах закупівлі компоненту проекту «Громадський транспорт Львова» за кредитні кошти ЄБРР.

В торгах через систему Prozorro запорізькі та маріупольські комунальники купували вживані чеські вагони Tatra по 1,7-2,5 млн грн за одиницю. При цьому нові вітчизняні трамваї Електрон чи Татра-Юг коштували киянам від 43 до 50 млн грн за вагон, відповідно до результатів проведених торгів, тобто приблизно у 20 разів дорожче за вживану техніку.

За результатами опрацювання наявної в Prozorro та у відкритих джерелах інформації щодо закупівель автобусів та рейкового рухомого складу можна зробити висновок, що значна частка таких закупівель здійснюється поза електронною системою закупівель за рахунок коштів (у тому числі кредитних) міжнародних фінансових організацій. Це пов’язано передусім із процедурами закупівель міжнародних фінансових організацій, які не передбачають роботи з системою Prozorro. При цьому, на відміну від закупівель через українську систему, повної інформації про закупівлі за кошти МФО у відкритому доступі немає, тому можна аналізувати тільки окремі відомі випадки.

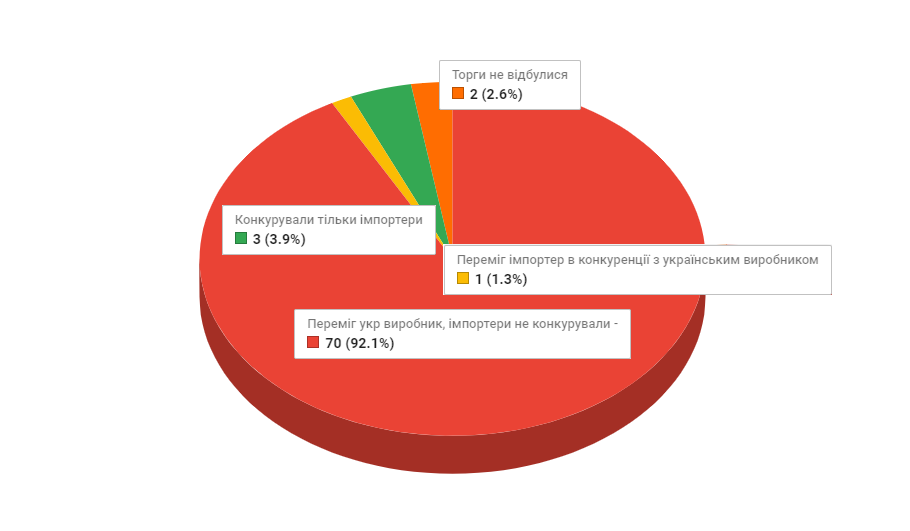

Ще один приклад. Аналіз сектору Турбін та моторів (код CPV 42110000-3) за 2018-2019 роки показує, що у 92% випадків (або 70 процедур закупівель) українські виробники змагалися між собою. Частка імпортерів за даним кодом СPV становить лише 5,2 % (4 процедури на менш ніж 0,1 млрд грн – це 4% витрачених на турбіни та мотори коштів)). При цьому іноземні виробники виграли в українських лише в одному із цих чотирьох тендерів. У решті трьох тендерах брали участь лише іноземні виробники – тому що під ТЗ замовника підходили тільки імпортні компоненти (переважно це були запасні частини для систем очистки енергоблоку виробництва німецького Taprogge).

Тому не зовсім зрозуміло, яким чином атомні електростанції будуть комплектувати свої системи очистки після введення вимоги локалізації. Так само не зрозуміло, від кого буде захищати новий закон наших виробників, якщо і зараз у понад 90% випадків вони постачають турбіни та мотори державним компаніям майже без конкуренції з імпортом. Проте отримати підтвердження локалізації на кожну з десятків позицій будь-якого договору доведеться всім.

Рисунок 5. Розподіл участі національних виробників в публічних закупівлях проти іноземних компаній в секторі Турбін та моторів 2018-2019

Джерело: Розрахунки експертів RST на основі даних Електронної системи закупівель. Примітка: Серед постачальників турбін та моторів лідерами виявилися українські АТ Турбоатом (15 процедур, 19,7%) та українська компанія НВП АТЕН (13 процедур, 17,1%) – рис. 5.

Висновки

Аналіз інших секторів виробництва показує схожу тенденцію. Висновок очевидний – захищати українських виробників у переважній більшості закупівель немає від кого. У випадках, де частка імпорту присутня, як, наприклад, у закупівлях трамваїв, мова йде не про пряму цінову конкуренцію, як правило, про умови тендерів, на яких закуповують вживану техніку, якої немає в Україні.

Інший випадок – це закупівлі рухомого складу в межах кредитних ліній Міжнародних фінансових організацій (МФО). Такі закупівлі регулюються їхніми високими вимогами і правилами. Проте українські компанії все одно виграють такі тендери, об’єднуючись у консорціуми.

Чи сприятиме запровадження локалізації розміщенню іноземного виробництва в Україні? Зважаючи на загальну інвестиційну привабливість нашої країни це залишається під великим знаком питання. Адже український ринок наразі занадто малий та, будемо відвертими, бідний, для того щоб іноземні гравці розміщували тут виробництва для участі в публічних закупівлях. Для них це невигідно, особливо зважаючи на несприятливий інвестиційний клімат.

Потенційні ризики локалізації добре відомі. Навіть за ідеальних теоретичних умов, на які сподіваються автори ініціативи, подібний законопроект зменшуватиме конкуренцію і посилюватиме монопольне становище українських компаній що, як відомо, не сприятиме їхньому розвитку. Набагато правильнішим є створення в країні привабливих умов для інвестицій – як українських, так й іноземних. Саме так робили країни Центрально-Східної Європи під час переходу від планової до ринкової економіки.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний