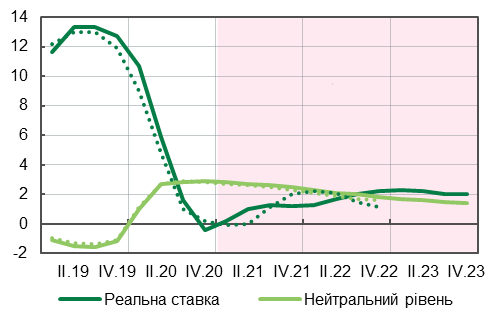

Нейтральна процентна ставка є орієнтиром відносно якого НБУ визначає м’якість чи жорсткість власної монетарної політики. Її рівень залежить від інвестиційної привабливості України у порівнянні з рештою світу, а також від продуктивності праці в Україні та відповідно курсу гривні. Сьогодні реальна нейтральна процентна ставка дорівнює 2,8% номінальна – 7,8%. Отже, монетарна політика НБУ є м’якою для протидії коронакризі.

НБУ залишає облікову ставку без змін на мінімальному історичному рівні 6% річних з 12 червня 2020 року, підтримуючи стимулюючий характер своєї монетарної політики. Економіка України і справді потребувала стимулювання, оскільки коронакриза боляче вдарила по сукупному попиту.

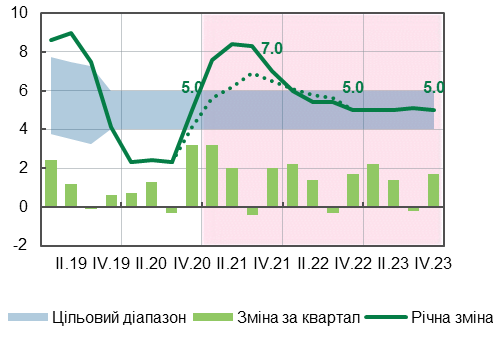

Ситуація була іншою трохи більше року тому. У жовтні 2019 року інфляція перевищувала ціль та зберігався вплив стійкого споживчого попиту. НБУ тоді знизив ставку до 15,5% річних, проте зауважив, що “досить жорсткі монетарні умови забезпечуватимуть уповільнення інфляції”.

Питання в тому, як зрозуміти, коли монетарна політика є жорсткою, а коли м’якою. За розрахунками НБУ, перехід до м’якої політики відбувся саме 12 червня 2020 року, коли облікова ставка вперше опинилась на позначці 6% річних. Було офіційно оголошено, що її знижено до рівня нижче нейтрального.

Так звана нейтральна (реальна) процентна ставка дозволяє центральному банку оцінити поточну жорсткість/м’якість монетарних умов. Якщо облікова ставка знаходиться вище нейтральної, то монетарна політика стримує сукупний попит та інфляційний тиск, якщо нижче – стимулює їх. Більше того, саме до нейтральної ставки прямує облікова ставка на прогнозному горизонті, коли економіка прямує до рівноваги, тобто ефекти поточних економічних шоків вичерпуються, а інфляція досягає своєї цілі.

Для економічних розрахунків зазвичай використовуються реальні процентні ставки, тобто номінальні знижені на величину інфляційних очікувань (графік 1).

Графік 1. Нейтральна реальна процентна ставка, %

Графік 2. Споживча інфляція, %

Примітка: реальні процентні ставки скориговані на інфляційні очікування отримані на основі Квартальної прогнозної моделі; крапками позначено попередній прогноз. Джерело: Інфляційний звіт НБУ за січень 2021 року.

Як розраховується нейтральна ставка та що на неї впливає

Нейтральна (реальна) процентна ставка розраховується фахівцями НБУ за допомогою Квартальної прогнозної моделі. Методологія оцінки ґрунтується на непокритому паритеті процентних ставок.

Як відомо, мала відкрита економіка може фінансувати зростаюче споживання та інвестиції за рахунок припливу іноземного капіталу. Тому, по-перше, нейтральна вартість грошей в Україні залежить від інвестиційної привабливості держави. Вона зростатиме/ знижуватиметься відповідно до змін премії за суверенний ризик.

По-друге, нейтральна ставка в Україні змінюється разом зі світовою альтернативною вартістю капіталу – нейтральною ставкою в США.

По-третє, вітчизняна нейтральна ставка враховує курсову складову, а саме знижується зі швидшою ревальвацією реального обмінного курсу. У випадку зміцнення гривні інвестори отримують додатковий прибуток від зростання вартості гривневих активів, а тому для них має сенс погодитись на нижчі процентні платежі.

Розглянемо ці три фактори окремо.

Премія за суверенний ризик

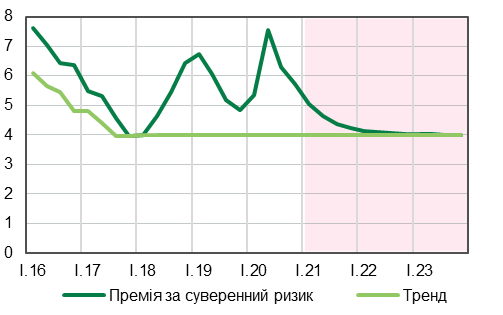

Для визначення премії за суверенний ризик ми обраховуємо різницю дохідностей українських єврооблігації в доларах (Euro-Cbonds Sovereign Ukraine YTM eff) та десятирічних облігацій держказначейства США (UST 10Y YTM). Останні вважаються практично безризиковим активом. Натомість за інвестиції в країну з ринком, що розвивається, світові інвестори вимагатимуть додатковий прибуток (премію).

Премія в Україні була доволі високою та мінливою в 2016–2020 роках (графік 3). Спочатку економіка відновлювалась після кризи. 2019 рік відзначився подвійними виборами, а 2020-й – коронакризою та супутніми викликами. Не на користь йде також будь-яка невизначеність щодо програми з МВФ.

Для оцінок нейтральної ставки ми використовуємо тренд премії за ризик – певний рівноважний рівень, до якого премія завжди наближається на прогнозному горизонті. Протягом останніх років премія була вищою за свій тренд, проте ми розглядаємо ці відхилення як тимчасові. Тренди економічних змінних можуть коливатися з часом у відповідь на зміни фундаментальних характеристик економіки (наприклад, реформи). Однак вони не реагують на тимчасові шоки (наприклад, вибори).

У перспективі найближчих років ми оцінюємо рівноважну премію за ризик на рівні 4 процентних пунктів. Це вище ніж, наприклад, 1,5 в.п. в Угорщині та 0,5 в.п. у Польщі. Банально, але збільшенню інвестиційної привабливості України, а з ним і зниженню премії за ризик, сприятиме успіх реформ та загальна економічна стабільність.

Графік 3. Премія за суверенний ризик, п.п.

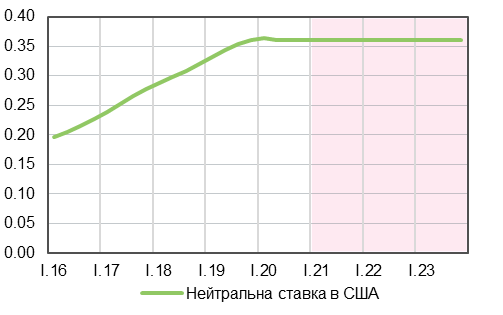

Графік 4. Нейтральна реальна ставка в США, %

Джерела: розрахунки НБУ; ФРБ Нью-Йорка.

Нейтральна ставка в США

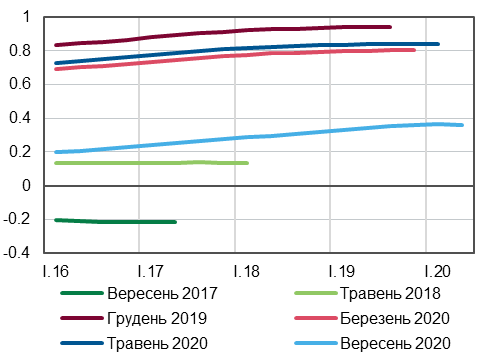

Як альтернативну вартість капіталу ми використовуємо оцінки нейтральної реальної процентної ставки у США (Laubach-Williams two-sided estimate), які здійснює Федеральний резервний банк Нью-Йорка. Розрахунки регулярно переглядаються, однак упродовж 2016–2020 років ставка постійно залишалася нижчою за один відсоток (графік 4). Це значення є доволі низьким в історичній перспективі. Невисоку вартість капіталу пов’язують зі світовим надлишком заощаджень та сповільненим економічним зростанням. Ці фактори є спільними для більшості розвинених країн світу.

Реальний обмінний курс

Зміни реального обмінного курсу означають зміни співвідношення цін на товари у двох країнах. Добре відомо, що зміцнення реального курсу гривні відбувається, якщо або зміцнюється номінальний курс, або інфляція в Україні перевищує інфляцію в США, або присутні обидва чинники.

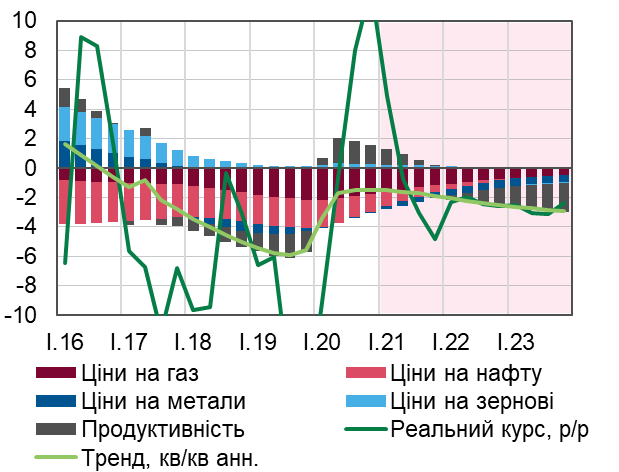

Важливо зважати саме на рівноважний реальний обмінний курс. Він залежить від фундаментальних характеристик економіки, наприклад, продуктивності виробництва. Продуктивніші країни можуть дозволити собі вищі зарплати, вищі ціни та відповідно міцнішу валюту. Реальний курс коливається навколо свого рівноважного рівня та переважно прямує до нього на прогнозному горизонті.

Для України також є важливою цінова ситуація на світових сировинних ринках, оскільки у зовнішній торгівлі велику частку займає сировина. Ми експортуємо чорні метали та аграрну продукцію, а імпортуємо енергетичні ресурси.

У 2016–2019 роках кон’юнктура ринків сировини була сприятливою для України, а продуктивність відновлювалася після кризи. Починаючи з 2017 року реальний обмінний курс та його рівноважний рівень ревальвували (графік 5).

2020 рік та коронакриза, однак, послабили гривню. Ринки сировини залишаються сприятливими, але ми скоригували темпи рівноважної ревальвації, щоб відобразити вплив уповільненого зростання продуктивності. На початок 2021 року вони близькі до 1,5% річних.

Економіки країн з ринками, що розвиваються, можуть мати вищі темпи зростання продуктивності, ніж економіки розвинених країн, за рахунок копіювання технологій. За таких умов реальний обмінний курс стабільно посилюватиметься. У перспективі найближчих років ми припускаємо пришвидшення рівноважної реальної ревальвації до 3% річних. Це узгоджується з пришвидшенням економічного зростання та відповідає різниці інфляційних цілей в Україні (5%) та США (2%).

Графік 5. Зміни рівноважного (тренду) реального курсу гривні та їхні чинники, %

Джерело: розрахунки НБУ.

Нейтральна ставка в Україні

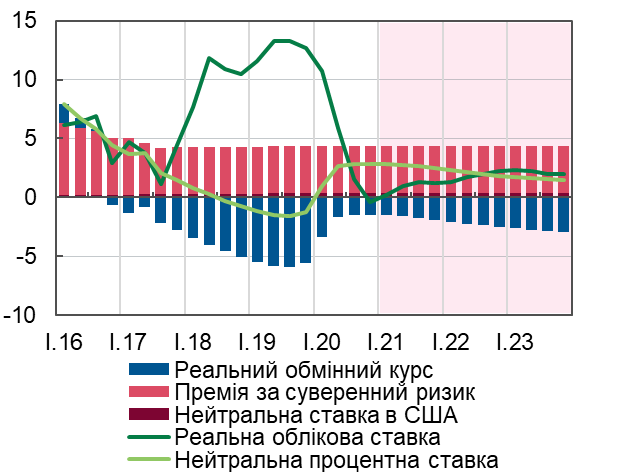

Сума трьох вищезазначених факторів дає нейтральну реальну процентну ставку в Україні (графік 6). Вона знижувалась у 2016–2019 роках завдяки скороченню премії за ризик та зміцненню реального обмінного курсу та навіть перейшла у від’ємну зону. Водночас у 2020-му ставка зросла разом з переглядом темпів рівноважної реальної ревальвації. На початок 2021 року вона близька до 2,8% річних.

На прогнозному горизонті (до 2023 року) ми закладаємо зниження нейтральної реальної ставки до 1,5%. Припускаючи, що через три роки інфляційні очікування будуть знаходитись на рівні інфляційної цілі, нейтральна номінальна ставка дорівнюватиме 1,5%+5% = 6,5% річних. Зауважимо, що за такою ставкою зможе робити запозичення уряд або інші безризикові позичальники. Ставки для фізичних та юридичних осіб будуть вищими з урахуванням премії за кредитний ризик.

На кінці прогнозного горизонту облікова ставка НБУ наближається до свого нейтрального рівня. Ринкові процентні ставки за банківськими інструментами (кредити, депозити) реагують на зміни облікової ставки. Звісно, вони відрізнятимуться від неї через різну строковість, кредитні ризики та характеристики бізнес-моделей банків.

Однак прогноз нейтральної ставки в Україні є чутливим до припущень щодо незмінно низької ставки в США та прискорення реальної ревальвації. По-перше, ставка в Україні залежатиме від свого відповідника у США, а тому і від темпів їх економічного відновлення. По-друге, нейтральна вартість грошей в Україні може зрости у випадку застою в реформах та повільного зростання продуктивності виробництва.

Графік 6. Нейтральна ставка в Україні та її чинники, % річних

Примітка: реальні процентні ставки скориговані на інфляційні очікування, отримані на основі Квартальної прогнозної моделі; методологічні деталі та розрахунки з 2005 року можна знайти у статті Груя, Лепушинського та Ніколайчука (2018). Джерело: розрахунки НБУ

Порівнюючи реальну облікову ставку НБУ з нейтральною, можна оцінити жорсткість монетарних умов. Облікова ставка в Україні була близькою до нейтральної у 2016–2017 роках. Цього виявилось недостатньо для приборкання інфляції у 2017–2018 роках. Натомість жорстка монетарна політика упродовж наступних двох років дозволила знизити інфляцію до цільового рівня на кінець 2019-го. М’яка монетарна політика у другій половині 2020-го та в 2021 році покликана стимулювати споживчий попит та підтримати економіку під час кризи.

Зміни розрахунків

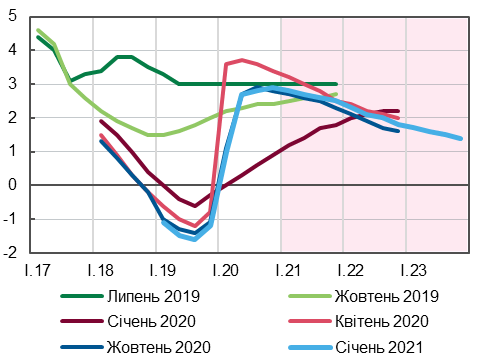

Розрахунки нейтральної ставки в Україні містять певну невизначеність, а тому регулярно оновлюються з появою нових даних (графік 7). Зокрема, вони враховують нейтральну ставку в США, оцінки якої також регулярно оновлюються включно зі значеннями за попередні роки (графік 8).

Ми двічі суттєво переглядали нейтральну ставку в Україні у 2020 році. У січні ми оптимістично збільшили темпи рівноважної реальної ревальвації. 2019 рік демонстрував стійкі темпи зростання реального ВВП та зарплат, що є індикатором зростання продуктивності. Відбувся приплив іноземного капіталу, й гривня суттєво зміцнилася. Такий перегляд знизив оцінки нейтральної реальної ставки.

У квітні ми додали до рівноважної ревальвації структурний перелом. Її темпи різко впали з початком коронакризи та призупиненням зростання продуктивності. Нейтральна ставка відповідно зросла.

Графік 7. Зміни оцінок нейтральних ставок в Україні, %

Графік 8. Зміни оцінок нейтральних ставок в США, %

Примітка: значення для України за жовтень 2020 року співпадають зі значеннями за липень 2020 року; ФРБ Нью-Йорка не публікує прогнозовані значення нейтральної ставки, а в листопаді 2020 року призупинив розміщення оновлених історичних оцінок у зв’язку з високою волатильністю під час кризи. Джерела: Інфляційні звіти НБУ з липня 2019 по січень 2021 років; ФРБ Нью-Йорка.

Отже, під час ухвалення рішень з монетарної політики НБУ орієнтується на нейтральну процентну ставку. Він підніматиме облікову ставку вище нейтральної задля стримування споживчого попиту та інфляції й опускатиме нижче – задля їх стимулювання.

Нейтральна процентна ставка є змінною та неспостережуваною величиною. Її модельні розрахунки враховують той факт, що мала відкрита економіка України може фінансувати високе споживання та інвестиції за рахунок припливу іноземного капіталу.

Нейтральна вартість грошей в Україні напряму залежить від світової вартості капіталу. Водночас, вона може знижуватись за рахунок збільшення інвестиційної привабливості держави та вищих темпів зростання продуктивності виробництва.

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний