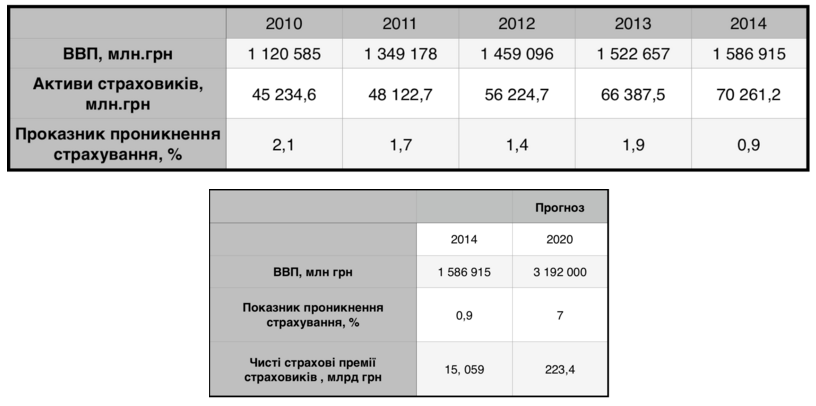

Комплексною програмою на 2015-2020 роки передбачені докорінні зміни на ринку страхових послуг. Їх наслідком повинні стати скорочення кількості страхових компаній та збільшення рівня проникнення страхування до 7% ВВП, за рахунок зростання чистих премій. Ця публікація аналізує деякі аспекти реалізації державою контрольних функцій щодо учасників ринку, оскільки вважаємо їх критичними для ринку капіталу, який за чотири роки має збільшитися в 20 разів.

Перетворення, які сьогодні відбуваються в фінансовому секторі економіки України не обмежуються виключно очищенням та стрес-тестування банківської системи. Так, Комплексною програмою на 2015-2020 роки передбачені докорінні зміни на ринку страхових послуг, наслідком яких повинні стати: скорочення кількості страхових компаній та збільшення рівня проникнення страхування до 7% ВВП, за рахунок зростання чистих премій.

Тобто, якщо за підсумками 2014 року чисті страхові премії страховиків склали 15,059 млрд грн,(відповідно до консолідованих звітних даних страхового ринку Нацкомфінпослуг) то у 2020 році, виходячи з прогнозного показника ВВП, зробленого Міжнародним валютним фондом, страховики повинні закумулювати чистих страхових премій в сумі 223,4 млрд грн

Досягнення цих цілей бачиться через запровадження накопичувального страхування; збільшення обсягу довгострокових інвестицій в економіку України (за рахунок довгострокових резервів страховиків зі страхування життя) з 5 млрд грн до 15 млрд грн; розширення сфер застосування агрострахування та добровільного медичного страхування.

Зрозуміло, що втілення цих планів, потребує належної правової бази.

На сьогодні в Парламенті зареєстровано проект закону України «Про страхування» (далі – Проект), розроблений комітетом з питань фінансової політики і банківської діяльності, який покликаний стати фундаментом для втілення визначеної стратегії.

Проект має прогресивний, у порівнянні із нині-діючою нормативною базою, характер. Так, в ньому визначено класифікацію галузей та видів страхування відповідно до рекомендації Першої Директиви Ради 73/239/ЄЕС; виділено перестрахування як окремий вид ліцензованої діяльності; визначення умов доступу до українського ринку страховиків-нерезидентів; встановлено вимоги до власників страхових компаній та порядку набуття ними істотної участі, тощо.

Поряд з цим, ряд його положень, не сприятимуть розвитку вільних ринкових відносин у цій сфері.

В деяких аспектах Проект демонструє надмірні бюрократизм та формалізованість, ставлячи страховика у залежність від суб’єктивної волі регулятора.

В інших випадках, неврегульованість та бланкетність норм, створює корупціогенні передумови для посадових осіб органу регулювання — вони можуть блокувати роботу страховика, застосовувати до нього заходи впливу на власний розсуд, визначати додаткове фінансове навантаження.

Ця публікація аналізує деякі аспекти реалізації державою контрольних функцій щодо учасників ринку, оскільки вважаємо їх критичними для ринку капіталу, який за чотири роки має збільшитися в 20 разів.

На стадії створення страхової компанії

Проект передбачає збільшення терміну прийняття рішення про визнання компанії фінансовою установою та видачу ліцензії, підвищення плати за отримання ліцензії, посилення повноважень регулятора щодо органів управління страховиків.

Збільшення терміну розгляду документів

Рішення про внесення інформації про компанію до Державного реєстру фінансових установ та про видачу (відмову у видачі) ліцензії згідно Проекту приймається протягом трьох місяців із дня отримання заяви. Термін може бути продовжено до трьох місяців з метою підтвердження достовірності поданих даних, зокрема, якщо зроблено запити до державних органів, органів місцевого самоврядування.

У чинній редакції, строк видачі ліцензії — 30 календарних днів.

Перша Директива Ради 73/239/ЄЕС “Щодо узгодження законів, підзаконних та адміністративних положень стосовно започаткування та ведення діяльності прямого страхування, іншого, ніж страхування життя” від 24 липня 1973 року не містить конкретних строків для видачі ліцензії.

Натомість, трьохмісячний термін використовується, коли є підстави для сумнівів щодо належної адміністративної структури або фінансової ситуації компанії або доброї репутації і професійної кваліфікації та досвіду управлінців або уповноваженого агента.

Шестимісячний термін є граничним для отримання відповіді від компетентного органу про видачу ліцензії, сплив якого породжує право на судове оскарженням.

В даному випадку є принципова відмінність у підходах до обгрунтування тривалості термінів — в країнах ЄС більший термін обумовлений наявністю підстав для сумнівів, у нас же ж прийнятий як базовий.

Збільшення плати за ліцензії

Проект передбачає зростання плати за отримання ліцензії. До 20.01.16 розмір плати визначав Кабмін та її було встановлено на рівні 12,5 тис грн. незалежно від виду страхування. За Проектом прийняття рядового акту непотрібне, плата за видачу ліцензії за одним класом страхування визначена на рівні 2000 неоподаткованих мінімумів доходів громадян (станом на сьогодні це 34 000 грн), за ліцензію на об’єднання ризиків класів страхування та перестрахувальну діяльність — 3000 неоподаткованих мінімумів доходів громадян (51 000 грн, відповідно).

Посилення повноважень регулятора щодо органів управління страховиків

За аналогією з повноваженнями Нацбанку в питаннях призначення органів управління у банківських установ, Проект посилює повноваження регулятора щодо органів управління страховиків.

Відповідно до статті 53 Проекту, керівник виконавчого органу та головний бухгалтер страховика заступають на посаду після погодження уповноваженим органом (на сьогодні такі повноваження за Нацкомфінпослуг нормативно не закріплені, вона тільки розробляє професійні вимоги для таких осіб).

Регулятор протягом тридцяти днів може прийняти рішення про відмову в погодженні призначення цих осіб. Якщо рішення про відмову не прийняте, кандидат вважається погодженим.

Проте хто управляє компанією в період погодження? Чи має ця особа повноту правосуб’єктності?

Що відбувається у випадку зволікання на рівні органу регулювання?

Наприклад, у наслідок невчасного направлення офіційного рішення на адресу страховика, у сукупності із затримками у роботі поштових відділень, рішення про відмову може бути отримане вже після того, як особа приступить до виконання своїх обов’язків.

Наслідками таких ситуацій стануть питання юридичної сили підписаних та прийнятих такою особою рішень.

Вбачалось би доцільним викласти цю норму таким чином: «Рішення Уповноваженого органу щодо погодження/відмови в погодженні кандидатур на зайняття посад керівника виконавчого органу та/або головного бухгалтера страховика, приймається та доводиться до його відома, в строк, що не перевищує 14 календарних днів».

Крім того, згідно Проекту порядок погодження призначення встановлюється регулятором. Ясна річ, що всі аспекти відобразити в межах одного нормативного документу, означало б перетворити його за обсягом на Кодекс.

Однак, станом на сьогодні питання функціонування ринку страхування регулюється цілою низкою підзаконних актів і запропонований парламентарями законопроект, в тому числі, покликаний усунути цю надлишкову нормотворчість (ті ж критерії, яким повинні відповідати керівники, в ньому деталізовані, при тому, що сьогодні вони визначаються регуляторним актом). За великим рахунком, на розсуд уповноваженого органу, в питанні погодження призначень керівників та бухгалтерів, повинно залишитись лише питання проходження пакету документів всередині структури, тобто порядок документообігу, розподілу між структурними підрозділами, строки внутрішнього розгляду, не більше.

Натомість, запропонована Проектом модель не розкриває вимоги та процедури погодження, породжуючи таким чином корупціогенні можливості вільного їх тлумачення.

Необгрунтованою є позиція вітчизняних законодавців щодо кількісного складу виконавчого органу страховика, який повинен становити не менше, ніж три особи. Якщо це намагання законодавця забезпечити законність прийняття рішень, то вона має і зворотну сторону, оскільки колективна відповідальність членів виконавчого органу фактично унеможливлює їх подальше кримінальне переслідування.

Директиви ЄС з питань страхування зосереджують свою увагу в питаннях органів управління на наявність чесного, надійного кваліфікованого управління, висуваючи вимоги до того, що їх керівництво повинне діяти в першу чергу в інтересах застрахованих. При цьому не встановлює обмежень щодо кількості правлінців, не говорячи про погодження кандидатур з органами контролю.

Ймовірно такий підхід є вірним, оскільки демонструє підхід європейців до відносин власності, її непорушності та захищеності, невтручання, понад необхідний рівень, в діяльність компанії, можливості власника бути вільним у визначенні кількості необхідних йому членів правління.

Для прикладу, параграф 76 Німецького Aktiengesetz визначає, що правління товариством може складатись з одного чи декількох осіб, а для товариств зі статутним капіталом понад 3 млн евро, не менше ніж з двох осіб, якщо статутом не передбачено що воно складається з однієї особи.

Підсумовуєчи, вважаємо надмірним бажання впливу Уповноваженого органу на кадрову політику страховика. Це, в певній мірі, дає можливість блокувати роботу компанії та створює передумови призначення суб’єктивно-лояльних до регулятора осіб на керівні посади.

Анулювання та призупинення дії ліцензії страховика

Важливим аспектом, який потребує нормативного врегулювання на рівні Закону, є питання призупинення дії ліцензії страховика або ж її анулювання.

Так, ст. 73 Проекту визначає особливості ліквідації страховика на вимогу регулятора – однією з підстав є застосування заходу впливу у вигляді анулювання всіх ліцензій страховика.

Водночас ст. 99 Проекту, яка визначає заходи впливу, що можуть застосовуватися до страховика за порушення законодавства у сфері страхування, в частині п’ятій визначає: порядок застосування заходів впливу встановлюється законом та нормативно-правовими актами Уповноваженого органу.

Крім цього, одним із заходів впливу, які можуть застосовуватися до страховика та визначені ст. 99 Проекту, є тимчасове зупинення ліцензії на право здійснювати страхову діяльність.

Зазначене поняття, не розкривається в самому проекті та не містить відсилок до інших нормативних документів. Така неврегульованість є недопустимою, оскільки фактично застосування цієї санкції призупиняє господарську діяльність товариства, у зв’язку з чим, не має вільно трактуватись чи застосовуватись регулятором.

Вимоги щодо платоспроможності страховика

В країнах ЄС вимоги до принципів формування регуляторного капіталу та платоспроможності страховиків визначаються директивою Solvency II, яка встановлює формули, принципи та критерії визначення достатності капіталу, необхідного для покриття не тільки ризиків страхових, але й пов’язаних з інвестиційною діяльністю.

Так, статтею 129 Директиви Європарламенту Solvency II, визначається, що мінімальний необхідний капітал повинен розраховуватись простим та зрозумілим методом, у спосіб, який би гарантував можливість аудиторської перевірки, відповідати розміру основних власних фондів та нижче рівня яких власники полісів та бенефіціари зазнаватимуть неприпустимого рівня ризику.

Страхові та перестрахувальні організації повинні розраховувати мінімальний необхідний капітал щонайменше кожного кварталу та доповідати результати розрахунку наглядовим органам.

Також, Solvency II визначено їх абсолютний нижній рівень:

- EUR 2 200 000 для організацій, які займаються страхуванням, не пов’язаним із життям.

- EUR 3 200 000 для організацій, що займаються страхуванням життя, включаючи підконтрольні страхові організації.

- EUR 3 200 000 для перестрахувальних організацій, окрім підконтрольних перестрахувальних організацій, у випадку яких мінімальний необхідний капітал повинен бути не меншим EUR 1 000 000.

В той самий час, мінімальний розмір регулятивного капіталу згідно з Проектом вітчизняного Закону визначено таким, що не може бути меншим 32 млн грн для страховика, що здійснює страхування за класами, що належать до страхування життя (аналогічно і для перестрахової діяльності) та 22 млн грн для страховика, що здійснює за іншими класами страхування.

Втім, народні депутати зазначили, що у випадку якщо відхилення профілю ризиків страховика в частині, що стосуються регулятивного капіталу перевищують допустимі розміри, а також у випадку якщо страховик не дотримується вимог законодавства до системи управління, ринкової поведінки, розкриття інформації та дотримання пруденційних нормативів, до нього, можуть встановити додаткові вимоги понад нормативний розмір.

В цьому питанні Solvency II визначає, що відправною точкою адекватності кількісних вимог у сфері страхування є необхідний платоспроможний капітал. Тому наглядові органи повинні мати повноваження накладати додаткові вимоги до необхідного платоспроможного капіталу лише за виключних обставин, після проведення процесу наглядової перевірки.

Накладання додаткових вимог до капіталу є виключним, коли інші наглядові заходи виявляються недієвими або недоречними. Крім того, термін «виключний» слід розуміти у контексті конкретної ситуації кожної організації, а не у відношенні обсягу додаткових вимог до капіталу, які застосовуються у конкретному ринку.

Щоб сприяти добросовісному управлінню ризиками, необхідний платоспроможний капітал має утримуватися страховими та перестрахувальними організаціями на рівні достатньому, щоб гарантувати, що банкрутство виникатиме не частіше одного разу на 200 випадків, або, альтернативно, що дані організації матимуть змогу, з вірогідністю не менше 99,5% виконати свої зобов’язання перед власниками полісів і бенефіціаріями впродовж наступних 12 місяців.

Додаткові вимоги до капіталу переглядаються наглядовими органами принаймні раз на рік і скасовуються у випадку виправлення організацією недоліків, що стали причиною їх запровадження.

В той самий час, Проект у цьому питанні відсилає нас до нормативно-правових актів уповноваженого органу, який, в майбутньому, затвердить Перелік показників та критеріїв оцінки системи управління (включаючи корпоративне управління та управління ризиками), ринкової поведінки, розкриття інформації та дотримання пруденційних нормативів, а також порядок оцінювання та визначення розміру додаткових вимог до регулятивного капіталу за результатами оцінювання.

За відсутності визначеності щодо підстав встановлення додаткових вимог в частині формування регуляторного капіталу, законодавець закріпив його обсяг в діапазоні 10-30% мінімального розміру, в залежності від порушень.

Також, на відміну від запропонованого українськими депутатами Проекту, Директива ЄС визначає структуру стандартної формули необхідного платоспроможного капіталу, як суму: базового необхідного платоспроможного капіталу; об’єму капіталу, необхідного для операційного ризику (якщо вони не покриваються базовим капіталом); результату коригування здатності технічних резервів та відкладених податків покривати витрати (їх складові також деталізовані).

Директивою також передбачені модель базового необхідного платоспроможного капіталу, принципи розрахунку; вимоги до елементів акційного ризику, які виникають внаслідок змін рівня цін на акції; принципи коригування здатності покривати втрати технічних резервів та відстрочені податки, тощо.

З-поміж іншого, в Директиві відображено положення щодо регламентація інвестицій. Так, страхові організації повинні інвестували власні активи відповідно до принципу «розумної поведінки», лише в активи та інструменти, ризики яких можна належним чином ідентифікувати, для гарантування безпеки, якості, рентабельності портфелю. Активи повинні бути належним чином диверсифіковані, щоб уникнути надмірної впевненості в будь-якому з них окремо, їх емітенті чи регіоні.

Важливим є розуміння того, що в директиві закріплено принцип свободи інвестицій згідно з яким Держави-члени не повинні вимагати від страхових та перестрахувальних організацій інвестувати в певну категорію активів, не повинні піддавати попередньому затвердженню рішення стосовно вибору організацією напрямів інвестицій; не можуть вимагати, щоб активи для покриття резервів локалізовувались в межах Співтовариства або в будь-якої окремої держави.

В той самой час ми бачимо, що в Україні, на рівні розробленої Стратегії до 2020 року, умовно визначається, що довгострокові інвестиції страховиків повинні більшитись в 3 рази саме в економіку України, що не зовсім відповідає духу Європейського законодавства.

Підсумовуючи, зазначимо, що у світовій практиці страховики та інвестиційна складова їх діяльності є не менш вагомими факторами стимулювання росту економіки країни, ніж банківська система, ще очевиднішим стає розуміння важливості цього питання в силу орієнтирів, на які націлена реформа ринку страхових послуг, а від так, поспіх у визначенні правил правового середовища, в якому вони досягатимуться, є небажаними та потребують глибинного опрацювання та погодження як на рівні регулятора, так і на рівні суб’єктів ринку.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний