Ринок приватного добровільного медичного страхування є не тільки недоступним та непривабливим для широких верств населення, але і фізично неготовим щорічно обслуговувати понад 40 млн громадян. В той же час у держави відсутній як детальний план, так і механізм запровадження даної системи в короткостроковій перспективі (законодавча база, реєстр пацієнтів, структура фінансування). Тому до повного реформування системи охорони здоров’я (2020 рік, відповідно до Концепції реформи фінансування системи охорони здоров’я України, “Європейської стратегія здоров’я – 2020” та Національної стратегії реформування системи охорони здоров’я в Україні на період 2015 – 2020 років) було б добре розглянути й варіант участі сектору соціального неприбуткового підприємництва у забезпеченні доступу населення із обмеженими фінансовими можливостями до якісних медичних послуг.

Традиційний погляд на медичне страхування та уроки перехідних економік. Сьогодні в Україні гостро постала проблема реформування галузі охорони здоров’я, а особливо – питання запровадження обов’язкового медичного страхування. З 2001р. було запропоновано безліч варіантів цієї концепції, проте жоден із них не враховував обмежених можливостей бюджету та низької платоспроможності населення. Період із кінця 2016 по 2020 рік є тим «безповоротним» моментом, котрий визначить, чи в Україні буде дійсно ефективна система медичного страхування європейського зразка (і нарешті всі верстви населення незалежно від рівня доходу зможуть розраховувати на якісну медичну допомогу), чи медичне страхування стане черговим фіаско та бюджетною «чорною дірою».

Традиційні види медичного страхування – обов’язкове та добровільне (поліси ДМС). При цьому обов’язкове (державне) страхування майже завжди функціонує у симбіозі з операторами із приватного сектору. Сьогодні в світі існує і третій варіант – модель, яка була вперше втілена в Колумбії. Мова йде про солідарне недержавне часткове медичне страхування на базі громадської (себто неприбуткової) організації. Цей проект зветься «BIVE». Він спрямований перш за все на поліпшення доступу до високоякісної медицини саме для людей з обмеженими фінансовими можливостями в одному з найбідніших регіонів країни – Кальдас.

Загалом, якщо уважно придивитися до країн, що розвиваються (emerging markets) та перехідних економік, побачимо, що часто у відповідь на неефективність центральної влади виникають соціальні підприємства, що можуть бути як прибутковими із мільярдними оборотами (наприклад, всесвітньовідомий Grameen Bank), так і мати форму громадських недержавних організацій (NGO). Колумбійський «BIVE» належить до другої категорії. Роль соціального підприємництва у заміщенні державних функцій (де це можливо) є надзвичайно цікавою темою для наукових досліджень, і воно може значно прискорити якісну еволюцію суспільних інститутів. Проте зараз повернемось до питання реформування охорони здоров’я та запровадження обов’язкового медичного страхування в Україні.

Чи дійсно обов’язкове медичне страхування є життєво необхідним в Україні?

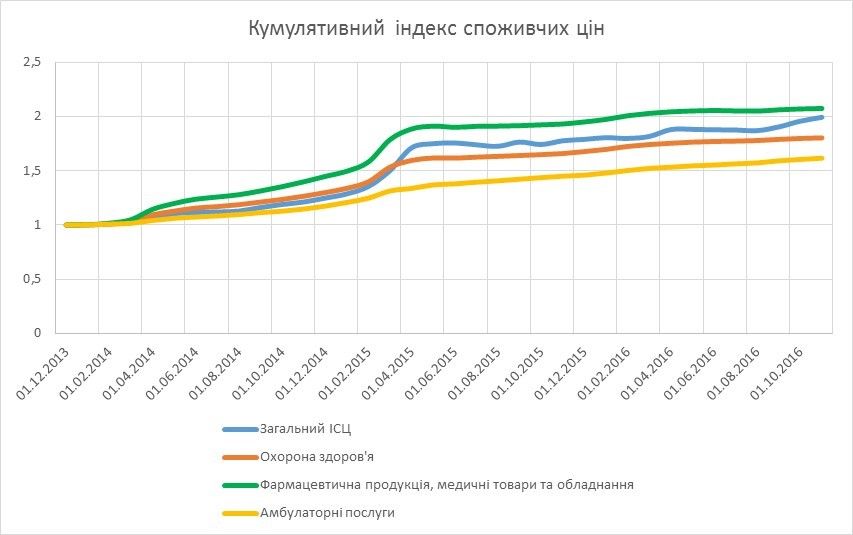

За даними Держстату, на кінець листопада 2016р. ціни на фармацевтичну продукцію та медичні товари становили 208% від цін на кінець 2013 року, а на амбулаторні послуги – 162% (Діаграма 1). Сумарно за цей період ціни на товари та послуги категорії “Охорона здоров’я” виросли менше, ніж загальний індекс споживчих цін (180% проти 199%). При цьому середня місячна пенсія впродовж даного періоду зросла лише на 16%, а середній місячний дохід одного домогосподарства збільшився на 18% у 2015 році порівняно з 2013.

Діаграма 1.

Джерело: дані Держстату, розрахунки автора

Мусимо констатувати об’єктивну істину: населення сильно збідніло, а лікуватися стало вдвічі дорожче. Міністерство охорони здоров’я (далі – МОЗ) у своїй публікації від 05.10.2016 щодо запровадження програми з реімбурсації вартості ліків пише, що «на сьогодні понад 90% лікарських засобів на ринку купуються за кошти населення» (у європейських країнах цей показник рідко перевищує 60%). Цю програму планується імплементувати з 1 січня 2017 року, і вона передбачає не тільки відшкодування вартості деяких основних типів ліків (від серцево-судинних захворювань, цукрового діабету 2 типу, бронхіальної астми), а й підвищення доступності лікарських засобів для населення (зменшення податку на додану вартість до 2-5%, регресивна націнка тощо).

Черги та відсутність масової якісної медичної допомоги призводять до невчасного діагностування хвороб та виникнення ускладнень. Особливо гостро це питання стоїть для неплатоспроможного населення (хоча офіційно в Україні державна медицина є безкоштовною).

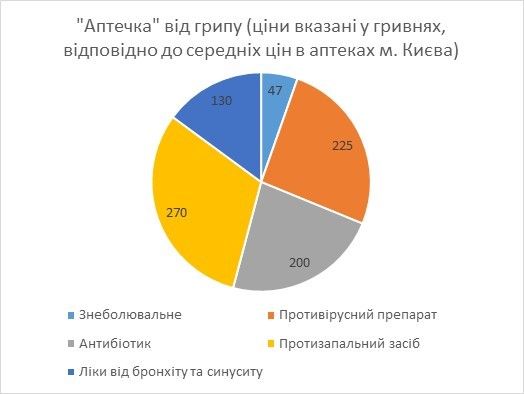

Наприклад, на лікування важкого сезонного грипу з ускладненнями (наприклад, запалення легенів) від нього доведеться витратити близько 900 грн. (див. Діаграму 2), що складає 27% мінімальної зарплати у 3200 грн. на лікування грипу. Ця сума не враховує вартості попередньої консультації лікаря. Якщо ж намагатися лікуватись у державній лікарні, то з усіма витратами це також буде далеко не безкоштовним, а от часу знадобиться набагато більше через бюрократію та черги.

Діаграма 2.

Джерело: розрахунки автора, ціни на кінець грудня 2016р.

Тобто де-юре медицина є безкоштовною та загальнодоступною. Але де-факто елемент «якості» та «результативності» з’являється тільки з підвищенням рівня доходу людини. Тому до моменту остаточного завершення реформування сфери охорони здоров’я (в тому числі впровадження загальнодержавного обов’язкового медичного страхування) та оптимізації фінансування державних лікарень та поліклінік нагальною є потреба альтернативного забезпечення медичного обслуговування населення, а особливо – людей із обмеженими фінансовими можливостями.

Чому мова йде про альтернативу? Чому як варіант можна розглядати сектор неприбуткового соціального підприємництва, коли із 2017 року планується запровадити систему обов’язкового державного медичного страхування (законопроекти Олега Мусія, Ольги Богомолець, Людмили Денісової і пропозиції самого МОЗ)?

Зазначимо, що в Україні є звичайне приватне медичне добровільне страхування (поліси ДМС), але наразі не вдалося побудувати таку ефективну систему загальногообов’язкового медичного страхування як, наприклад, у Німеччині (AOK або та ж Techniker Krankenkasse) чи інших країнах ЄС.

Що маємо зараз?

Спочатку трохи статистики щодо приватного добровільного медичного страхування.

За інформацією Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг, ринок добровільного страхування здоров’я майже мертвий – в Україні за 9 місяців 2016 року тільки 9% (1758,6 млн. грн) загальних чистих страхових премій належали до категорії “медичне страхування (безперервне страхування здоров’я)”. До категорії «страхування медичних витрат» належить тільки 2,68% (проти 6,31% та 1,57% у 2012 році відповідно) чистих страхових премій (Діаграма 3). Висока вартість страхового полісу (в середньому від 5000 грн), відсутність єдиного стандарту щодо базового набору послуг та низький рівень довіри населення до страхових компаній стримують зростання ринку ДМС.

Діаграма 3.

Джерело: Національна комісія, що здійснює державне регулювання у сфері ринків фінансових послуг, розрахунки автора

Альтернативою є державне обов’язкове медичне страхування. Дискусії з цього приводу точаться з 2001 року. Проте тільки наприкінці 2016 року почали з’являтися більш-менш адекватні пропозиції від народних депутатів.

Законодавчі ініціативи щодо запровадження загальнообов’язкового державного медичного страхування

Існує кілька пропозицій від народних депутатів – це законопроекти № 4981 «Про загальнообов’язкове соціальне медичне страхування в Україні» (Л. Денісова, А. Шипко, Б. Розенблат, І. Євремова, М. Поляков), № 4981-1 «Про загальнообов’язкове державне соціальне медичне страхування» (О. Мусій), № 4981-2 «Про загальнообов’язкове державне соціальне медичне страхування в Україні» (О. Богомолець) – та пропозиції МОЗ, розглянуті нижче.

Комітет ВРУ з питань соціальної політики, зайнятості та пенсійного забезпечення (де головою є Людмила Денісова) вирішив узяти за основу та доопрацювати законопроект №4981 «Про загальнообов’язкове соціальне медичне страхування в Україні». З одного боку, це можна вважати прогресивним кроком до забезпечення конституційного права всіх громадян на якісні медичні послуги. З іншого боку, цей законопроект містить декілька небезпечних у довгостроковій перспективі елементів.

По-перше, планується залучити приватні страхові компанії до системи загальнообов’язкового державного страхування. Тобто приватні страховики будуть розподіляти бюджетні кошти. Відповідно, конкуренція (та ймовірний розподіл ринку між кількома найбільшими страховиками) породжуватиметься не на рівні постачальників медичних послуг (лікарні, приватні практики), а на рівні самих страхових компаній. По-друге, відповідно до даного законопроекту «перелік страхових ризиків — груп захворювань, травм або їх наслідків, за якими медична допомога застрахованим особам надається за кошти страхових виплат за договорами загальнообов’язкового соціального медичного страхування» буде щорічно окремо затверджуватися КМУ (тобто реально жодних гарантій немає, яка послуга увійде, а яка ні у перелік наступного року). Залишається також відкритим питання: а що ж робити з діючою інфрастуктурою соцстраху? До речі, МОЗ виступив категорично проти даного законопроекту.

Позиція Міністерства охорони здоров’я

«Потребує громадського обговорення», «має бути після податкової реформи», «передчасно» – так реагувало МОЗ у попередні роки на пропозиції щодо запровадження обов’язкового державного медичного страхування. Але вже з 2017 року планується запровадження гарантованого державою пакету медичних послуг, що їх надаватимуть за державні кошти лікарі первинної ланки (педіатри, сімейні лікарі, терапевти) «прикріпленим» до них пацієнтам. При цьому лікарів пацієнти обиратимуть та змінюватимуть самостійно. Фінансування відбуватиметься за рахунок загального фонду бюджету, без введення додаткових податків та без створення проміжних фондів. «Наша мета — лікар кожній родині. Сімейний лікар повинен стати агентом сім’ї в системі охорони здоров’я, направляти, слідкувати за здоров’ям та забезпечувати всю первинну діагностику. Сім’я повинна йому довіряти, а для цього лікар має бути мотивований — передусім фінансово», – повідомив заступник міністра охорони здоров’я Павло Ковтонюк. Відповідно до публікації на сайті МОЗ від 04.10.2016, «технічним оператором перерахування бюджетних коштів стане прозора страхова агенція, що здійснюватиме документообіг з лікарями. Запровадження нових податків чи страхових внесків не передбачається».

На сайті МОЗу також було оприлюднено ще один проект Закону України «Про загальнообов’язкове державне соціальне медичне страхування».

Цей законопроект передбачає мтворення некомерційного Фонду медичного страхування України, управління яким має здійснювати як держава, так і представники застрахованих осіб та роботодавців. Щодо фінансування, то передбачено (додатково до використання бюджетних коштів) додаткові внески роботодавців у розмірі 4,25% від фонду оплати праці та «кошти самозайнятого населення». Це може дещо загальмувати зменшення податкового тягаря на підприємців та боротьбу із тінізацією економіки.

Уроки від колумбійців

Тепер коротко про колумбійський приклад забезпечення доступу неплатоспроможного населення до якісних медичних послуг. В Колумбії, як і в Україні, сім’ї з низьким рівнем доходу мають досить обмежений доступ до якісної медицини. Ключовими проблемами є нестача медикаментів, довге очікування консультації лікаря (в державних лікарнях) та бюрократія. Все майже як у нас. Результатом стає зростання числа захворювань, що виникають внаслідок ускладнень, або самолікування, що призводить відповідно до більших витрат на охорону здоров’я та низького рівня життя населення. Проект «BIVE» було профінансовано фондом «YUNUS social business» (створено професором Мохамадом Юнусумом, фінансується філантропічними внесками). «BIVE» створив мережу зі 120 провайдерів медичних послуг, що допомагає надавати майже миттєву медичну допомогу. Система «BIVE» орієнтована на найбідніші верстви населення, тому членство у ній допомагає отримати не тільки доступ до високоякісних медичних послуг приватних лікарів, але й знижку у розмірі до 68% вартості послуги. Консультація надається хворому максимум за 7 днів із моменту подання відповідної заявки. Одна членська картка «BIVE» діє на 5 членів сім’ї. Лікарям це вигідно через значний потік пацієнтів та переважно готівкові платежі. Доходи такого «фонду» генеруються за допомогою невеликих членських внесків (за схожою схемою діють “лікарняні каси” у деяких областях України). На даний момент система об’єднує близько 20000 членів у регіоні Кальдас. Отже, по своїй суті це є унікальним прикладом неприбуткового солідарного недержавного часткового медичного страхування на базі громадської організації. При цьому дане соціальне підприємство відповідає показнику самоокупності і не потребує постійних благодійних внесків.

Що робити?

Аналогічна до колумбійської система медичного страхування на основі громадської організації могла б значно поліпшити доступ до медичних послуг пацієнтів з обмеженими фінансовими можливостями на перехідний період – до запровадження системи загальнообов’язкового медичного страхування.

На жаль, згідно з українським законодавством створення такої організації є неможливим, оскільки страхові послуги не можуть надаватися неприбутковими громадськими організаціями.

Проте питання оптимізації даної концепції для України досі залишається відкритим і вимагає ґрунтовного аналізу та залучення місцевих громад, міжнародних експертів та фондів, а також, звичайно, політичної волі.

Застереження

Автор не є співробітником, не консультує, не володіє акціями та не отримує фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний