Україна поступово відновлюється після економічного колапсу 2014-2015 років. Економіка України зросла на 2,4% 2016-го та 2,5% 2017-го, такі темпи зростання виглядали б непогано для розвиненої країни, але не для України. Вони занизькі порівняно з сусідніми країнами: економіки європейських країн, які розвиваються, зросли в середньому на 3,2% та 5,7% відповідно. На жаль, за два роки зростання реальний ВВП України ще не досяг докризового рівня. Крім того, чинників, які вселили б надію на економічне зростання в найближчій перспективі, наразі не спостерігається. Так, показник безробіття вперто тримається на високому рівні – близько 10%.

Відновлення промислового виробництва відбувається нерівномірно, з частими спадами. Після періоду швидкого зростання бюджетних доходів, частково за рахунок високої інфляції, стан державних фінансів погіршується. В першому кварталі 2018 року консолідований бюджет був зведений з дефіцитом, хоча протягом кількох останніх років у цей період формувався профіцит. Навіть сприятливі чинники, такі як високі темпи зростання інвестицій в основний капітал (18.2% 2017 року), виглядають не надто оптимістично, враховуючи низьку базу порівняння та їхню залежність від імпорту.

Графік 1: Реальний ВВП України

Джерело: Державна служба статистики

Україна практично не має права на помилку. Що далі?

Темпи та глибина економічних реформ в Україні, здійснених протягом останніх кілька років, безпрецедентні. Але цих перетворень недостатньо для того, щоб країна стала на шлях сталого та потужного економічного зростання. Країна не змогла залучити капітальні інвестиції в обсязі, необхідному для стрімкого економічного підйому. Приплив прямих іноземних інвестицій (ПІІ) скоротився в 2017 році до незначних 2% ВВП, при цьому іноземні інвестори називають основними перешкодами повсюдну корупцію та відсутність довіри до судової системи.

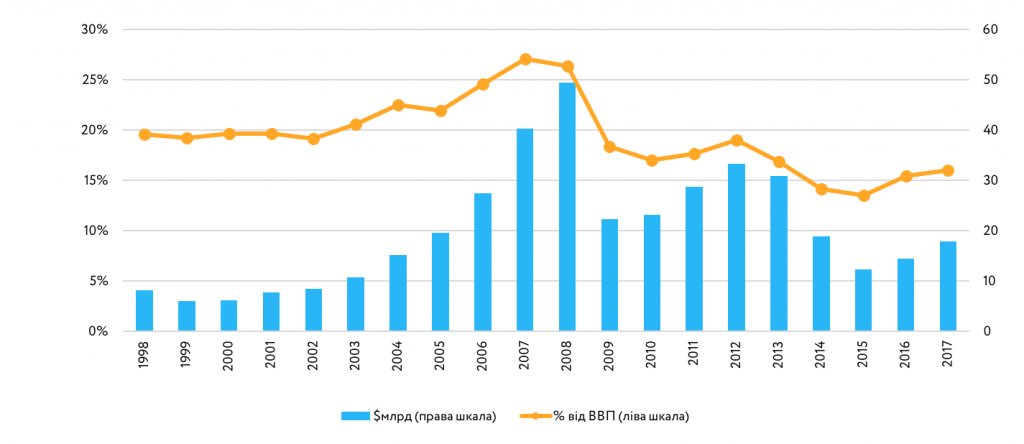

Інвестиції в основний капітал відносно ВВП залишаються нижче середнього історичного рівня: 16% 2017 року порівняно з 20% на початку 2000-х та 25% під час економічного буму 2005-2008 років (нагадаємо, що інвестиції в основні фонди є вирішальним фактором розвитку багатьох країн з ринками, що розвиваються, зокрема Китаю, високі показники зростання якого нерідко наводять як приклад для інших).

Графік 2: Інвестиції в основні фонди у порівнянні з ВВП

Джерело: Державна служба статистики

Важливо підкреслити, що кілька років економічної стабільності та кволого зростання не слід сприймати як належне. Економіка України залишається залежною від глобальних товарних ринків, кон’юнктура яких була сприятливою останні кілька років, але це не триватиме вічно. Українська влада має виплачувати мільярди доларів за державним боргом в найближчому майбутньому, а одержати нові позики на міжнародних ринках капіталу буде нелегко, як показує недавній досвід Аргентини та інших країн, що розвиваються. Хоча протягом останніх років українська влада отримала суттєву фінансову підтримку від західних партнерів та провела реструктуризацію зовнішнього боргу, залучення зовнішнього фінансування залишається критичним для того, щоб втримати економіку на плаву.

Поточна програма МВФ у сумі $17,5 млрд, з якої Україна вже одержала $8,4 млрд за чотири із 12 запланованих траншів, завершується в березні 2019 року. Як раз напередодні довгого виборчого циклу, що складається з президентських виборів у березні наступного року та парламентських у жовтні. Але влада не має часу до березня наступного року, адже чималі виплати за зовнішнім боргом потрібно зробити вже цього року.

Український уряд має виплатити більше $10 млрд за зовнішнім боргом у 2018 та 2019 роках, включаючи тіло позики та нараховані відсотки. Виплати офіційним кредиторам, таким як МВФ, Світовий банк або США, складають майже дві третини цієї суми.

Український уряд має виплатити більше $10 млрд за зовнішнім боргом у 2018 та 2019 роках, включаючи тіло позики та нараховані відсотки. Виплати офіційним кредиторам, таким як МВФ, Світовий банк або США, складають майже дві третини цієї суми. Уряд мав достатньо ресурсів для здійснення виплат у першому кварталі поточного року. Але до кінця 2019 року треба сплатити ще $8,5 млрд, що становить майже половину міжнародних резервів Національного банку ($18.4 млрд на кінець квітня). Без нових валютних позик резерви НБУ вже до кінця 2018 року впадуть нижче загальноприйнятого порогу безпеки у 3 місяці імпорту.

Постійне виснаження резервів на тлі посиленої невизначеності напередодні виборів та несприятливих сезонних факторів можуть сильно підштовхнути девальваційні очікування. Тиск на національну валюту швидко зросте, створивши загрозу стрімкого знецінення гривні. НБУ буде змушений реагувати на це підвищенням облікової ставки, (повторним) запровадженням валютних обмежень та впровадженням інших антикризових заходів. Чи зможуть такі кроки ефективно запобігти валютній кризі – залежатиме від багатьох факторів, у тому числі цін на світових товарних ринках. В будь-якому випадку, антикризові заходи негативно вплинуть на й так слабке економічне зростання, що, вірогідно, підриватиме європейський курс України та вкладе нові козирі до рук проросійських та популістських сил.

Графік 3: Виплати зовнішнього суверенного боргу (млрд. дол. США)

Джерело: державні органи, оцінки Dragon Capital

Втім, Україна може опинитися на порозі дефолту ще раніше, оскільки більшість запланованих виплат зовнішнього боргу повинні здійснюватися з рахунків уряду, а не Нацбанку. До кінця наступного року уряд повинен виплатити $6,7 млрд зовнішнього боргу. Із них приблизно $2 млрд мають бути погашені вже до кінця 2018 року, в той час як за нашими оцінками валютні залишки на рахунках уряду станом на кінець 1 кварталу 2018 року складали лише $1,4 млрд (включаючи кошти на рахунках у державних банках). Цього вистачить для дотримання графіку виплат за зовнішнім боргом тільки до серпня -вересня (за умови, що виплати за внутрішнім валютним боргом будуть повністю рефінансовані). Уряд може придбати іноземну валюту в Нацбанку, якщо матиме достатньо гривні на своїх рахунках. Це «якщо» – важливе, адже темпи бюджетних доходів відстають від плану. Уряд може поборсатися ще кілька місяців, залучаючи кошти на внутрішньому ринку шляхом розміщення валютних облігацій, але зрештою опиниться на межі дефолту, можливо, навіть перед офіційними кредиторами, такими як МВФ або США.

Чи означає це, що Україна загрузне в болоті низького економічного зростання?

Не обов’язково! Україна все ще має невикористані резерви економічного росту. Наприклад, ідея зняття мораторію на продаж землі, хоча й доволі непопулярна серед населення, має величезний потенціал для того, щоб підживити економіку та принести вигоди українцям. Це могло б генерувати фіскальні надходження, збільшити продуктивність, сприяти припливу кредитних коштів та залученню прямих іноземних інвестицій. Йти проти думки громадськості складно, але змінити (помилкові) суспільні уявлення й зробити те, що правильно для країни, все ж можливо.

Це ж стосується і захисту майнових прав, що залишається незадовільним через поширену корупцію. Хоча уряд вклав значні ресурси в антикорупційні інституції, це не розвіяло скептицизм інвесторів, адже навряд чи вони очікуватимуть стрімкого прогресу в цій сфері, поки не побачать реальних вироків високопосадовцям. На жаль, більшість українців погодилася б, що існуюча правоохоронна система виявилася беззубою в цьому завданні. Можна сперечатися про оптимальну структуру антикорупційного суду, який є ключовою вимогою для наступного траншу МВФ, але необхідність нової інституції очевидна. Громадська підтримка нового суду достатньо сильна, щоб подолати спротив наближених інтересів.

Можна сперечатися про оптимальну структуру антикорупційного суду, який є ключовою вимогою для наступного траншу МВФ, але необхідність нової інституції очевидна. Громадська підтримка нового суду достатньо сильна, щоб подолати спротив наближених інтересів.

Так само й приватизація держаних підприємств (ДП) є складним завданням в умовах економічного спаду, оскільки в ідеалі це слід робити, коли вартість майна найвища. Але після багатьох років зловживань лише деякі ДП можуть похвалитися міцним фінансовим становищем. Очікування слушного моменту для приватизації може обійтися надто дорого. Нещодавно прийнятий закон про приватизацію може прискорити процес та залучити більше покупців, що допоможе підняти ціну виставлених на продаж ДП. Приватизація повинна виправити економічні перекоси та викорінити джерела корупції.

В численних галузях економіки України зберігається концентрація ринкової влади в окремих учасників ринку. Ці монополії не тільки спричиняють економічні викривлення (високі ціни, низька продуктивність, та ін.,), але й створюють політичні ризики, оскільки діючі гравці сектору можуть спробувати підкупити політиків, щоб захистити свої рентні доходи. На жаль, у новітній історії України навряд чи можна знайти успішний випадок ліквідації монополії. При цьому створення конкурентнішого середовища сприятиме більшій динамічності економіки. Вже існують законодавчі передумови для впровадження елементів конкуренції в енергетичному секторі (нові закони про ринок природного газу та електроенергії). Впровадження цих законів разом зі збереженням єдиної для всіх споживачів ринкової ціни на природний газ не тільки посилить конкуренцію, але й сприятиме збільшенню виробництва енергії та підвищенню енергоефективності.

Нарешті, система соціального забезпечення України – від субсидій на комунальні послуги до допомоги на дітей – залишається дуже неефективною. Кошти, витрачені на субсидії людям, які насправді не потребують їх, можна було б витратити на інфраструктуру та/або енергоефективність, освіту та охорону здоров’я. Однак реєстр бенефіціарів соціальної допомоги ще далекий від завершення, попри весь втрачений час та (донорські) кошти у нього.

Заключні коментарі

Сьогодні, величезні боргові платежі та можливі макроекономічна і валютна криза потребують термінових дій. Якщо ці ризики реалізуються, уряд не зможе виконати свої зобов’язання, включаючи соціальні виплати. Це призведе до політичної кризи напередодні виборів.

В той же час, якщо ці ризики будуть попереджені, Україна має чимало можливостей для прискорення економічного зростання. Без сумніву, під час використання кожної з цих можливостей влада повинна буде подолати спротив існуючих гравців відповідного сектору та тіньові інтереси. Щоб досягти успіху, влада повинна продемонструвати рішучість та лідерство у реформах.

Редколегія VoxUkrainе, Київська школа економіки

- Олена Білан, Dragon Capital

- Юрій Городниченко, UC Berkeley

- Ілона Сологуб, KSE

- Тимофій Милованов, Honorary President KSE

- Олександр Жолудь, NBU

- Олена Нізалова, University of Kent

- Олександр Талавера, Swansea University

- Денис Нізалов, KSE

- Володимир Білоткач, Newcastle U

- Олег Нів’євський, KSE

- Борис Давиденко, головний редактор VoxUkraine

- Том Купе, University of Canterbury

- Вероніка Мовчан, IER

- Олександра Бетлій, IER

- Алекс Микільсько-Ржевський, Lehigh University

- Наталія Шаповал, Vice-President for Policy Research KSE

- Наталія Мостепанюк , Vice-President for Finance KSE

- Юлія Клименко, Vice-President for Business Education KSE

- Олеся Верченко, Vice-President for Economics Education KSE

- Олекса Степанюк, Data Analyst KSE

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний