Влітку Президент України повідомив про підвищення мінімальної заробітної плати з 4723 грн до 5000 грн вже у вересні 2020 року та стрімке її зростання у 2021 році: до 6000 грн з січня 2021 року та до 6500 грн з липня наступного року. Доцільність цього кроку обговорювали всі: і політики, і експерти. Вересневе підвищення вже відбулося. Первісний варіант бюджету на 2021 рік передбачав і наступні підвищення.

Однак підвищення МЗП означає більші видатки на оплату праці як публічного сектору, так і приватних компаній. При цьому вищі видатки з державного та місцевих бюджетів повинні мати стабільні джерела фінансування. Тому в проекті бюджету до другого читання Уряд все ж запропонував відкласти другий етап підвищення мінімалки до грудня, що радили зробити як багато українських, так і міжнародних експертів.

Чи допоможе відтермінування відчутно знизити бюджетні видатки та відповідно дефіцит?

Основне підвищення мінімалки – на 20% – відбудеться з 1 січня 2021 року. Тому безпосередній ефект від перенесення строків буде обмеженим. Але структурно це допоможе знизити негативний ефект від підвищення МЗП на розвиток економіки.

За нашими розрахунками, чисте зростання видатків державного бюджету внаслідок підвищення мінімальної заробітної плати до 6000 грн з січня та до 6500 грн з грудня 2021 року становитиме понад 15,5 млрд грн. Додаткові видатки місцевих бюджетів становитимуть 12,6 млрд грн. Водночас доходи Пенсійного фонду зростуть приблизно на 3 млрд грн більше, ніж його видатки.

В цій статті ми розглядаємо лише прямий бюджетний ефект підвищення МЗП – тобто зростання доходів від ПДФО та підвищення бюджетних видатків на виплату заробітних плат державним службовцям та працівникам бюджетної сфери. Також оцінюємо вплив на зростання доходів від ЄСВ, оскільки це джерело власних доходів Пенсійного фонду, та потребу в додаткових видатках Фонду.

Однак підвищення мінімалки матиме і значний ефект «другої хвилі». З одного боку, воно підвищить споживання в номінальному вираженні (через збільшення купівельної спроможності населення та дещо вищу інфляцію), а відтак – надходження від непрямих податків (ПДВ, акцизів) у наступних періодах. З іншого боку, зростуть витрати бізнесу на оплату праці. Отже, дехто знизить інвестиції, хтось піде в тінь, а дехто змушений буде закритися.

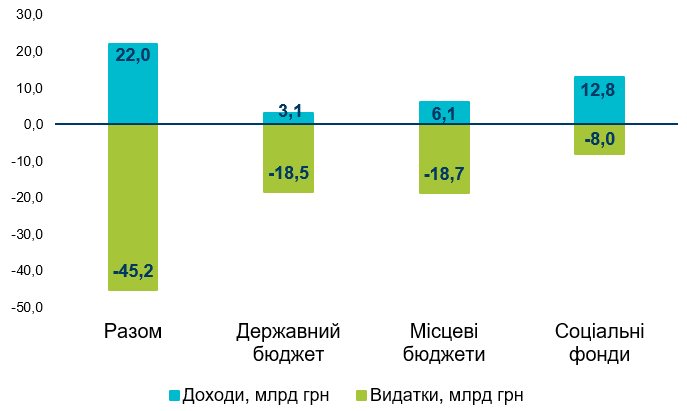

Рисунок 1. Безпосередній вплив підвищення МЗП на бюджети та позабюджетні фонди у 2021 р., млрд грн

Джерело: власні розрахунки на основі даних Держказначейства та Мінфіну

Доходи зростуть на 22 млрд грн

За нашими розрахунками, завдяки підвищенню МЗП в наступному році сукупні додаткові надходження від ПДФО, військового збору та ЄСВ сягнуть 22 млрд грн. Зокрема, додаткові надходження від ПДФО становитимуть близько 8,4 млрд грн. Із них державний бюджет додатково отримає 2,4 млрд грн, місцеві бюджети – 6 млрд грн.

Трохи менше 700 млн грн додатково надійде до держбюджету через збільшення доходів від військового збору.

Найбільше ж – на 12,8 млрд грн – виростуть додаткові надходження від ЄСВ. А оскільки 86% цього збору надходить до Пенсійного фонду, від підвищення МЗП виграє саме він.

Зростання видатків: де й на скільки

Втім, підвищення мінімалки означає зростання як доходів, так і видатків державного та місцевих бюджетів.

По-перше, зростуть видатки на заробітну плату співробітників бюджетного сектору та держслужбовців. Водночас для визначення окладів цих працівників використовують рівень прожиткового мінімуму, встановленого на 1 січня кожного року. Цей рівень уже підвищено з 1 грудня 2020 року на 20%, що відповідає зростанню МЗП.

Підвищення окладів призведе до збільшення обсягів нарахувань на заробітну плату працівників бюджетної сфери та держслужбовців (ЄСВ). Тобто фактично держава частину коштів із держбюджету/ місцевих бюджетів перерахує в бюджет Пенсійного фонду у формі ЄСВ сплаченого за відповідних працівників.

Звісно, зарплати зростуть не в усіх. Наприклад, в проекті закону про держбюджет на 2021 рік (стаття 26) Уряд пропонує заморозити базовий розмір окладу для всіх працівників державних органів на рівні вересня 2020 року. Це означає підвищення заробітної плати для цієї категорії працівників лише для тих, у кого вона менша за мінімальну. Окремо регулюється розмір зарплат для суддів та прокурорів (і в проекті бюджету до другого читання запропонували значно – з 1000 до 1600 грн – підвищити той прожитковий рівень, до яких прив’язані їхні посадові оклади) .

«Побічний ефект» значного підвищення МЗП – звуження диференціації зарплат працівників різної кваліфікації, оскільки жоден працівник не може отримувати заробітну плату нижчу за мінімальну. Отже, не всі, хто отримує зарплату з бюджету, будуть задоволені підвищенням мінімалки.

Тим не менш, якщо темп зростання посадових окладів буде співмірним темпам зростання МЗП, за нашими підрахунками це означає 37,3 млрд грн додаткових витрат державного та місцевих бюджетів на оплату праці внаслідок підвищення мінімальної заробітної плати у 2021 році. А саме:

- 18,3 млрд грн «потягнуть» додаткові видатки на виплату збільшеної заробітної плати працівників, які отримують зарплату за рахунок коштів держбюджету, включно з сумою сплачених ПДФО та ЄСВ. За даними Мінфіну, на 01 січня 2020 р. налічувалося 957,4 тисячі штатних посад працівників оплата яких здійснюється на основі єдиної тарифної сітки (ЄТС) та фінансується з державного бюджету.

- 18,7 млрд грн вартуватиме для місцевих бюджетів збільшення посадових окладів.

Збільшення посадових окладів призведе до зростання різних типів надбавок, які платять працівникам у державному секторі. Але за відсутності у публічному доступі детальної інформації про рівень надбавок у різних органах розрахувати вплив підвищення посадових окладів на них неможливо. Отже, наведені тут розрахунки – це нижня межа додаткових видатків бюджетів та доходів Пенсійного фонду.

Також, від розміру мінімальної зарплати залежить розмір виплат частині пенсіонерів – тим, які досягли віку 65 років та мають хоча б 35 та 30 років страхового стажу відповідно для чоловіків і жінок. Для такої категорії пенсіонерів розмір мінімальної пенсії становить 40% мінімальної заробітної плати.

Якщо, як і у вересні 2020 року, пенсії буде перераховано 1,6 млн пенсіонерів, видатки Пенсійного фонду тільки на виплату пенсій цій категорії пенсіонерів унаслідок вищої мінімальної заробітної плати зростуть додатково на 8 млрд грн (без урахування інфляції). Таким чином, ці видатки майже повністю «з’їдять» додаткові кошти, які ПФ отримає внаслідок збільшення надходжень від ЄСВ.

Загалом додаткові видатки держави пов’язані зі зростанням МЗП та окладів тарифної сітки у 2021 році становитимуть близько 45,3 млрд грн.

Будуть й інші додаткові витрати сектору загальнодержавного управління, адже збільшення МЗП впливає на розміри допомоги з тимчасової втрати працездатності, лікарняних, декретних виплат. Але, по-перше, ці видатки нестимуть фонди соціального страхування, а не напряму державний бюджет. По-друге, їхній вплив на видатки бюджету буде незначним порівняно з витратами на оплату праці та пенсії і може компенсуватися за рахунок зростання надходжень від ЄСВ.

Чистий ефект від підвищення МЗП на доходи та видатки зведеного бюджету та соціальних фондів, за нашими розрахунками, становитиме «мінус» 23,3 млрд грн.

Чисте зростання видатків державного бюджету перевищить 15,5 млрд грн. На цю суму, наприклад, можна було б зменшити дефіцит бюджету (що означало б скорочення дефіциту на 0,3% ВВП).

Додаткові видатки місцевих бюджетів становитимуть близько 12,6 млрд грн. І лише доходи соціальних фондів зростуть на 4,8 млрд грн більше, ніж видатки (без урахування впливу додаткових видатків на збільшення розміру різного типу допомог).

За найбільшу частку цих видатків «відповідає» січневе підвищення мінімалки – з 5000 до 6000 грн. Відкладення другого етапу підвищення МЗП (з 6000 до 6500 грн) з липня на грудень наступного року зекономить бюджету-2021 близько 3,6 млрд грн.

Рис. 2. Доходи та видатки від підвищення МЗП, млрд грн

Фото: depositphotos.com/ua

Застереження

Автори не є співробітниками, не консультують, не володіють акціями та не отримують фінансування від жодної компанії чи організації, яка б мала користь від цієї статті, а також жодним чином з ними не пов’язаний